Valószínűleg minden szülőt foglalkoztatja az örökzöld kérdés, miszerint alapjövedelmet (zsebpénz) vagy jövedelmet (fizetés) biztosítson a gyermeke számára? Nézzük meg, hogy mire nem gondoltál feltétlenül…

Elmondom a véleményemet

Mire költ egy gyerek?

Határozzuk meg azokat a tételeket, amikre a gyerek költ. Az ő költési szokásai még nem olyanok, mint a felnőtteké. Egyértelműen impulzusvásárlások jellemzik, az „erre szükségem van ” féle racionalitást felülírja az „ez nekem kell” féle belső inger.

Játékok, játékok, játékok

Egy gyerek legfontosabb célja azon játékok megvásárlása, amiket a környezetében látott (barátoktól, reklámban, közösségi médiában). El kell fogadnunk, hogy még a legrosszabb játék is biztosan fejleszti gyermekünket valamely képességét.

Azt mondani egy gyereknek, hogy „ez a játék hülyeség”, pont annyira buta lépés, mint azt mondani egy felnőttnek, hogy ” ez a számítógép vagy autó vagy ruha” hülyeség. Segítsük a választásban, de ne döntsünk helyette.

A felnőtté válás szimbóluma a ruha

A gyerekek mindig idősebbnek szeretnének látszani. Ez egy ösztönös viselkedés. Már kis korban megfigyelhetjük, ahogyan a másfél éves kislány anyuka cipőjét próbálgatja fel. Ez a fajta szerepjáték rendkívül fontos a fejlődésben.

A Youtube és Instagram miatt a gyerekek láthatóan egyre korábban kezdenek „megváltozni”, mivel az öltözködésük is egyre felnőttesebb. Ennek oka, hogy a „celebek másolásával” egyre kevésbé választanak gyerekes ruhákat, egyre kevésbé a saját útjukat járják. Sokkal inkább lemásolják azokat, akiket követnek.

Szórakozás és junk food

Egy gyerek költéseinek a harmadik jól definiálható csoportja a szórakozás & junk food. Azaz, amikor elmegy a barátaival moziba és előtte/utána beugranak a mekibe enni valamit.

Mennyibe kerül egy hónap?

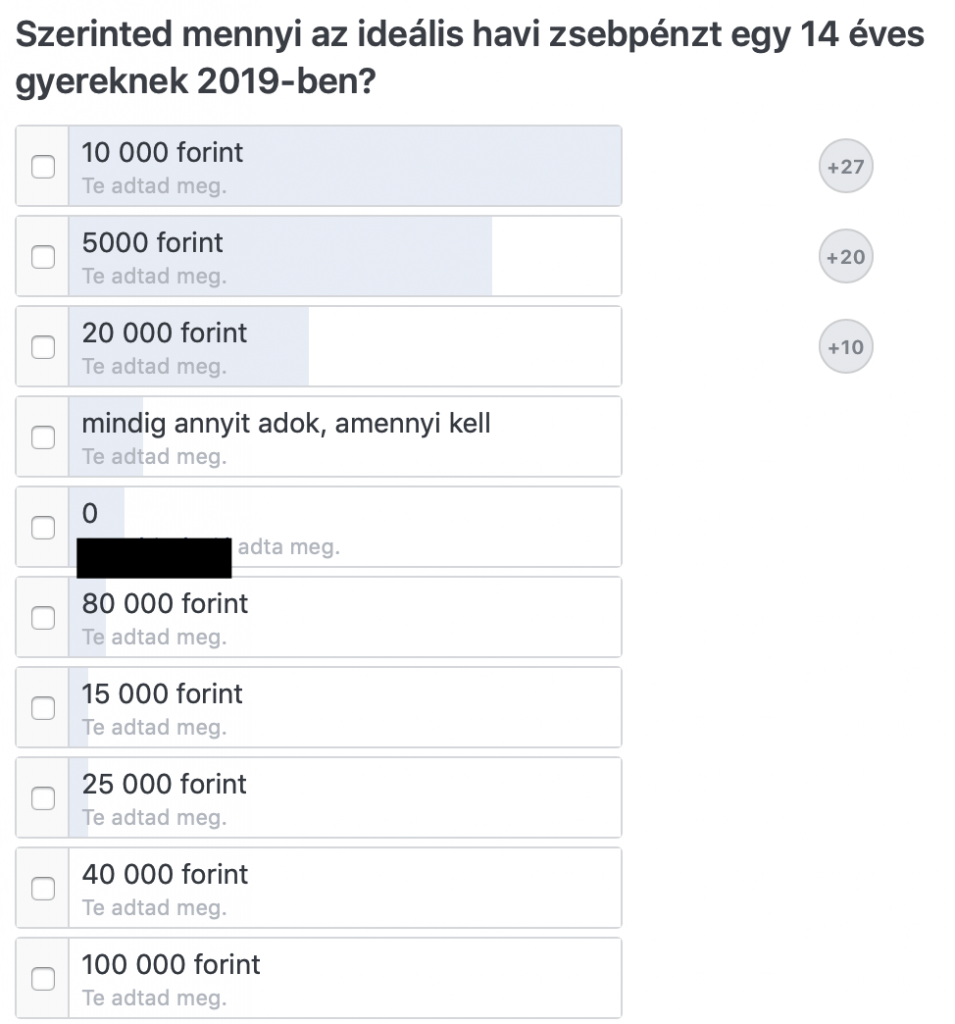

Számoljuk ki reálisan, hogy 2019-ben mennyi pénzre van szüksége a gyereknek? Készítettem az IFL Facebook online pénzügyi csoportjában egy felmérést, hogy ki mennyi zsebpénzt tart indokoltnak…

Mennyibe kerül egy játék?

Különösebb kategorizálás nélkül a játékokat három fő kategóriára oszthatjuk:

„kis játék” – 4 000 forint átlagosan

„közepes játék” – 10 000 forint átlagosan

” nagy játék” 15 000 forinttól felfele

A nagy játékkal egyszerű a gyerek dolga, hiszen normális esetben ilyet kizárólag „szülői segítséggel” valamilyen jeles alkalomra (pl.: karácsony főajándék) tud beszerezni.

A közepes játékért véleményem szerint a kisebb ünnepekkor juthat hozzá a gyerek. Vagy ami ennél is hasznosabb: ha gyűjt rá a zsebpénzéből.

A kis játék viszont az a kategória, amit szinte „azonnal” meg tud szerezni, ha hajlandó lemondani az addig összespórolt zsebpénzéről. Ebben a kategóriába esik életkortól függően nemcsak a hagyományos játék, de például a sporteszköz, sportruha (focimez…) is.

Havi egy „kis játék” 4000 forintba kerülne a gyereknek… Ez olyan, mint egy felnőttnek havonta két alkalom sportolás, vagy egy apa-anya mozinak a fele.

Ruházkodás nem olcsó mulatság

Azonban segítséget nyújthatnak a folyamatos leárazások és a fast fashion olcsóbb ruháinak az elterjedése. Azt gondolom, hogy önmagában a gyerek ruháztatása nem a gyerek feladata, hanem a szülő kötelezettsége.

Ettől függetlenül vannak azok az „extra” ruhadarabok, amiket a gyereknek (tininek) kell saját magának beszereznie a pénzéből. Nem feltétlenül érdemes túlkapatni a gyereket és korlátlan mennyiségű pénzforráshoz juttatni.

Ha abból indulunk ki, hogy havonta egy új fast fashion szett fér bele, akkor: nadrág + póló kombináció 5000 forintba kerül a legjobb esetben is.

Szórakozni kell…

Még a legszerényebb költségvetés mellett is a gyereknek életkortól függően havi két „pénzes” szórakozásra el kellene jutnia, ha nem akarjuk, hogy mindenből kimaradjon.

Persze lehet spórolni a szórakozás megválogatásán (mozi a drágább bowling helyett…stb), illetve a „mekizésnél” menü helyett két sajtburger. Kérdés, hogy mi az a lélektani minimum, ami alá nem szeretnéd a gyerekedet kényszeríteni.

Diák mozijegy 1500, kis üditő+popcorn 1000, meki legolcsóbb menü 1200 forint. Egy ilyen alkalom 3700 forintba is kerülhet. A legtöbb program ennél csak drágább. Tehát ebből kettő havonta máris 6-7000 forint lehet.

2008 – zsebpénz 10 000. 2019 – zsebpénz 10 000

Valahogy a zsebpénzen nem feltétlenül érezhető az a fajta bérnövekmény, mint ami az elmúlt években jellemezte amúgy az országot. Vajon 2008-ban adtak a lehetőségekhez képest túl sok zsebpénzt, vagy 2019-ben akarnak a szülők túl keveset adni?

Az biztos, hogy a fenti számítás alapján havi 16 000 forint zsebpénzre minimum szüksége lenne a gyermekünknek…

Általánossá válik a gyerekmunka

Nem rossz értelembe véve, hanem kifejezetten fejlesztő és ösztönző célzattal motiválják a szülők a gyerekeiket a munkára, amiből extra bevételre tehetnek szert. Mondván így tanulja meg a gyerek a pénz értékét.

Itt ne keverjük bele a történetbe azokat a középiskolásokat, akiknek a megnövekedett anyagi igényeik miatt kell a nyári szünetben munkát vállalni.

Szerintem egy gyerek főállása az iskola és az ahhoz tartozó túlóra (házi feladat…stb). Minden áldott nap a gyereknek (kivéve szünetek) reggel 6 környékén kell kelni, hogy beérjen a 8 órai első órára. Alapvetően 3 óráig biztosan a suliban marad és tanul 45/15 perces bontásokban. Ez bruttó 7 óra „ülő munkának számít).

Túlórákat számoljuk bele

Miután a gyerek hazaért (1 óra utazási idő), máris kezdhet neki a házi feladatnak (1 óra minimum naponta). Ha ez nem lenne elég, akkor még ott vannak a különórák, szakkörök, edzések. A gyerekünk gyakorlatilag este 7-ig le van végig foglalva.

De van, amikor estébe nyúlóan kell „dolgoznia”, hiszen még nem olvasott ki egy kötelezőt vagy nem végzett a házi feladattal. Ha a szülők felelősségteljesek, akkor ezen felül még valamilyen házimunkára is fogják a gyereket.

Kérdezem én… ha belátjuk, hogy milyen szinten terheljük le a gyerekünket, akkor

mikor marad idejük gyereknek maradni és játszani céltalanul, ami a fejlődéshez és kiegyensúlyozott felnőtté váláshoz elengedhetetlen?

miért tartjuk szükségesnek további munkára kényszeríteni a gyereket, hogy megtanítsuk őt a munkára, amikor így is gyakorlatilag többet dolgozik munkaórákat tekintve, mint a szülők?

Rossz a szülők kommunikációja?

Lehet, hogy az egész probléma egy félreértésen alapul? A szülő azért akarja általában a gyereket munkára küldeni a zsebpénzért, hogy ne essen minden az ölébe. Vagyis ilyet ne érezzen a gyerek.

De akkor a szülő miért nem ezt kommunikálja a gyermekének? Miért nem erősíti benne azt az érzetet, hogy a gyerek munkája a tanulás és a „gyereknek lenni, ezáltal fejlődni” ?

Mert valójában erről van szó! A gyereknek a tanulás nem a kötelessége, hanem a munkája. És mint tudjuk, a munkáért jár a zsebpénz…

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

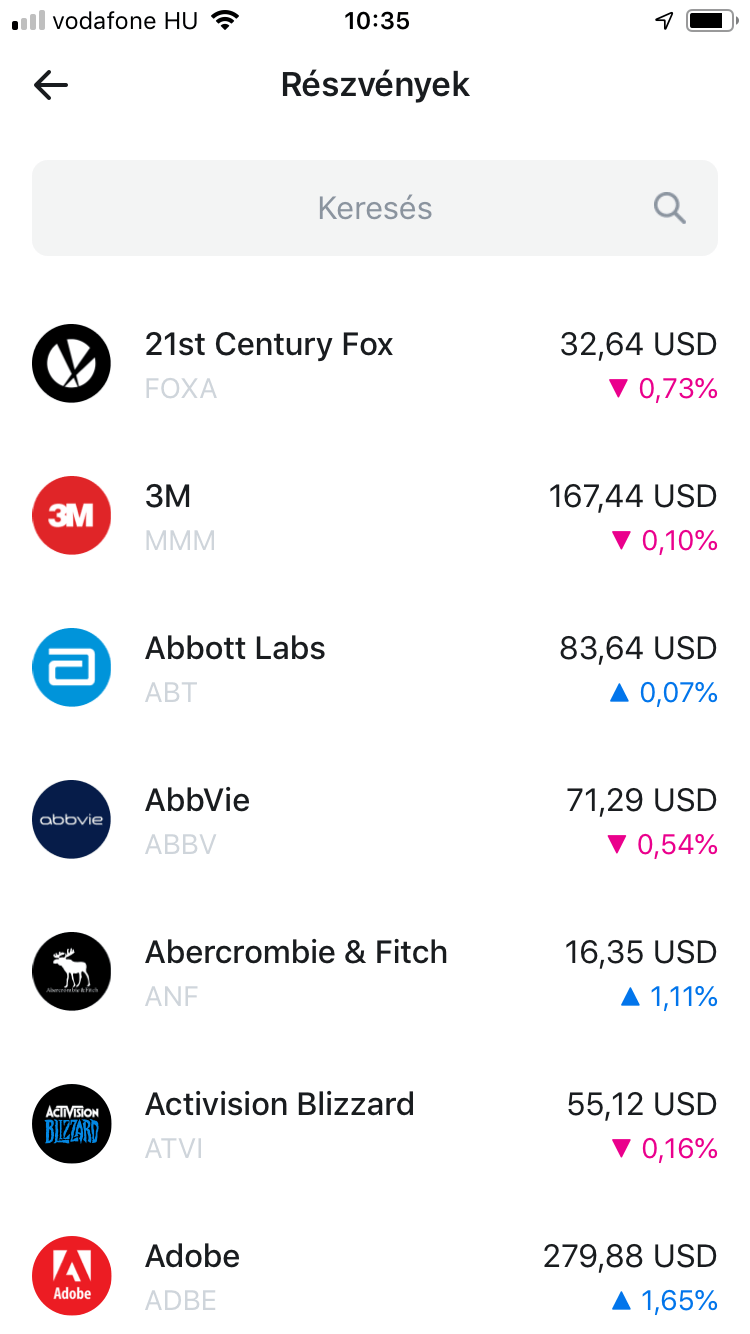

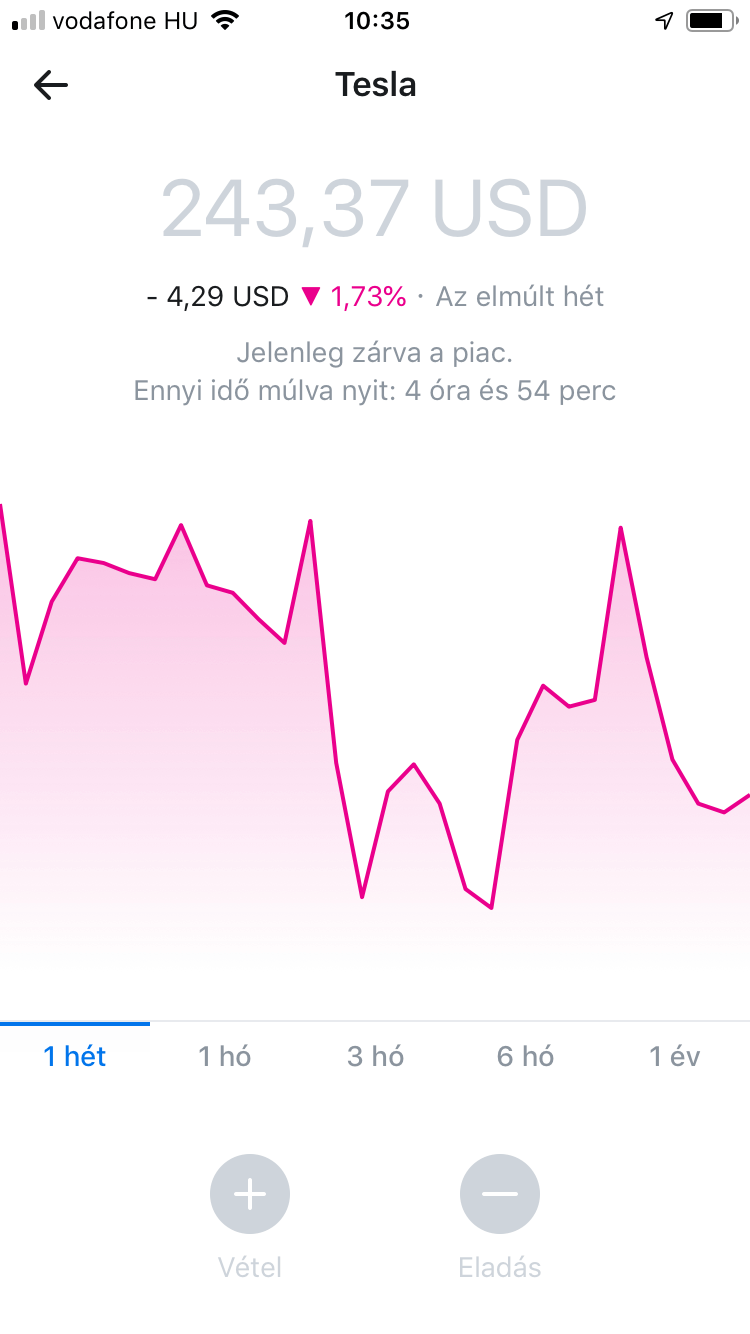

Mostantól már nem csak a metal kártyatulajdonosok kiváltsága a tőzsdei kereskedés a Revolut-on belül. Elérhetővé vált az ingyenes (standard) számlatulajoknak is ez a fajta kegy, amikor gyakorlatilag 1 dollárból is vásárolhatsz díjmentesen Tesla részvényt. Nézzük meg jobban, mi is ez a lehetőség!

Élőben élesítem a rendszert

Mi ez az egész?

A Revolut a világ legforróbb fintech cége, akik díjmentes szolgáltatásukkal tartolják le a teljes bankpiacot. Aztán gondoltak egyet, és bevezették a „díjmentes” tőzsdei szolgáltatásukat, amiről most szó lesz.

Hogyan működik?

Több, mint 300 amerikai vállalat (Tesla, Amazon, Facebook…stb) részvényeit tudjuk megvásárolni akár 1 dollár befektetéssel a New York-i tőzsdén és a NASDQA-on

valós időben

valós árfolyamon

az ingyenes számlacsomagban havonta 3 tranzakció ingyenes, utána 1 font / tranzakció díjjal

A folyamata rendkívül egyszerű! Belépsz az applikációba, azon belül kiválasztod a irányítópult»értékpapírok fülecskét, majd a megvásárolni kívánt részvényt. A „vétel” gombra nyomsz és beírod a kívánt összeget dollárban.

Képekben

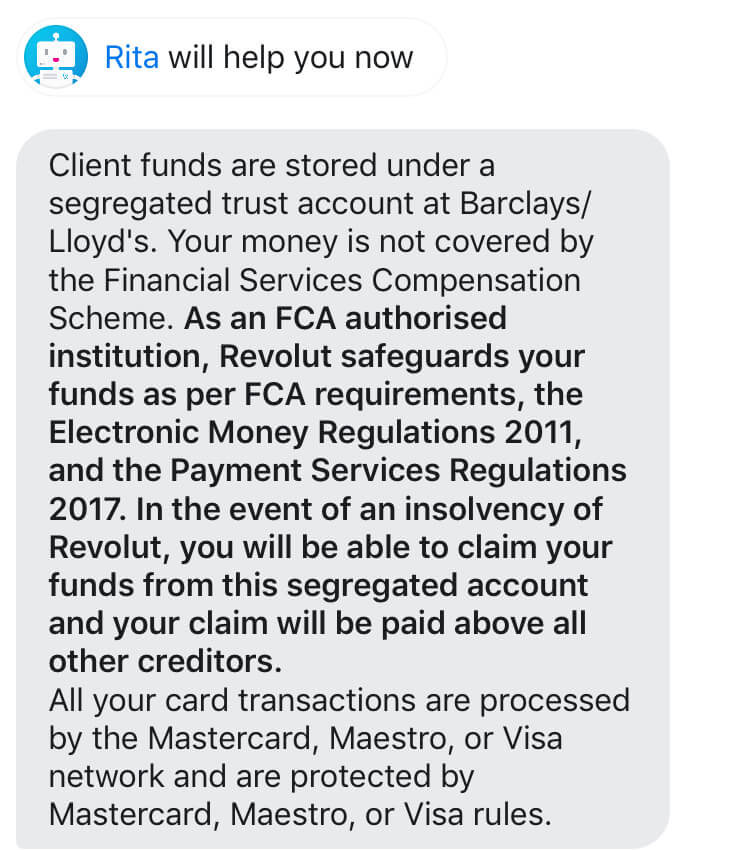

Figyelmeztetések!

a befektetéssel árfolyamkockázatot vállalsz

nincsen tőkegarancia -» kevesebbet is kivehetsz, mint amennyit befektettél

a Revolut egy menő fintech cég, ami jelenleg még nem termel profitot -» nem javaslom egyenlőre, hogy minden pénzedet itt tartsd

ez a befektetés rész egy új szolgáltatás, így előfordulhatnak hibák a működésben -» ilyen esetben írj az applikáción belül az ügyfélszolgálatnak

nem vonatkozik rá semmilyen magyar befektetői garancia

a nyereségedből adóznod kell majd

Revolut garanciák

2222 forintot kaphatsz ajándékba

A Revolut felpörgette az eseményeket. Amennyiben az alábbi linken szeptember hónapban létrehozod a Revolut számládat, akkor jóváírnak neked is és nekem is 2 222 ezer forintot ajándékba.

Érdemes ezt a lehetőséget megragadni! Természetesen úgy is tudsz regisztrálni, hogy simán felmész az oldalukra. Csak akkor nem kapod meg a 3000 forintot.

Ez a cikk 2019. szeptember 19. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Érdekes cikkeket olvastam a napokban a Babaváró igénylésekkel kapcsolatban. Felmerültek olyan kritikák, minthogy a babavárót inkább a gazdagabbak veszik fel és az így megszerzett pénzt inkább befektetik. Mi ezzel a probléma? Pro és kontra cikk következik!

Nézd meg a véleményemet!

Akinek van pénze, annak ne járjon a babaváró?

Ha leásunk a magyar néplélek legmélyebb bugyraiba, akkor tapasztalhatjuk meg igazán, mennyire kétpólusú a magyar társadalom évtizedek óta. Feloszlottunk gazdagra és szegényre. Az átmenet teljes mértékben eltűnt. Legalábbis a fejekben.

Akinek pedig a babaváró 10 millió forintja nem feltétlenül tűzoltásra kell, attól sokan már a jogot akarják elvenni. De minimum felhúzzák rá a szemöldöküket. Hogyan képzeli bárki, hogy egy szabad felhasználású hitelből valaki megpróbálni további pénzt generálni egy befektetés formájában?

Tisztázzuk: a cél nyitott

Pro: Rendkívül visszás, hogy amíg a társadalom jelentős része küzd a mindennapi megélhetéssel, addig vannak olyanok, akik úgy veszik fel a „közösből” a babavárót, hogy alapvetően „nem lenne rá szükségük”.

Kontra: A szabad felhasználású hitelnek a legfontosabb tulajdonsága talán az, hogy mindenki egyéni szoc. problémája annak a felhasználása. Van aki önerőt képez belőle a lakásvásárlás során, mások befektetik, míg megint mások a hajukra kenik ezt az összeget.

A gazdagabbak nem tőled veszik el a helyet

Pro: Miért osztogatjuk az ingyen pénzt a gazdagoknak ahelyett, hogy a rendelkezésre álló keretet használnánk fel optimálisabban és több jutna a rászorulóknak?

Kontra: A babaváró az Állam és a költségvetés számára többszörösen megtérülő befektetés. Lakáscélnál a 10M forint pont arra elég, hogy meglegyen a szükséges önerőnk vagy merjünk nagyobbat álmodni. A cél pedig egyértelmű: megmozgatni a lakosság folyószámlán tárolt ezer milliárdjait és integrálni azt a gazdaságba. Mindezt úgy, hogy közben pörgetjük a hitelezést állami ösztönzőkkel és az építőipart.

Miért kell a gazdagabb családokat egyáltalán motiválni?

Pro: A gyerekek kis élete nem olyan dolog, amit beárazhatunk. Érthetetlen, hogy miért kell azokat a családokat újabb milliókkal motiválni, akiknek amúgy is lenne pénze egy gyermek felnevelésére?

Kontra: Pont a jobb anyagi körülmények között élők vállalnak kevesebb gyermeket. Számos ok közül ez visszavezethető a karriercéljukhoz. Mindazonáltal érdemes megjegyezni, hogy a közhiedelemmel ellentétben a legtöbb igénylő nem gazdag, pusztán többet keres, mint az átlag. Ettől még számukra is évekig elérhetetlen a saját otthon megteremtése segítség nélkül, ami miatt nem mernek családot alapítani.

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

A Revolut nagyot fut az országban a 3000 forintos promócióval. Rengetegen szőnyeg bombázzák a Facebook oldalakat a saját megosztó kódjaikkal. Még mielőtt regisztrálsz, olvasd el a cikket, nézd meg a videót és gondold végig a Revolut árnyoldalait…

Nézd meg a videót

Milyen problémák merültek fel?

Mint minden szolgáltatásnál, a Revolut esetében is előfordulhatnak olyan problémák és hátrányok, amik picit árnyalják a képet. Most ezekből a gyakorlati tapasztalatokból szemezgetünk:

#1 Ideiglenesen nem használható a kártya

Velem lassan másfél év aktív használat során egyszer fordult elő, hogy pár órára nem tudtam használni a Revolut kártyámat. Pozitívum, hogy erről a hibáról az applikáció azonnal értesített és tudatta velem, hogy dolgoznak a probléma megoldásán.

Mivel van Curve (szintén fintech) kártyám is és ott is ugyanez volt a probléma, így szerintem nem ezekkel a cégekkel volt a gond, hanem a kártyaszolgáltatóknál nem stimmelt valami. Pár óra után megoldódott magától és az élet ment tovább.

A megoldás nagyon egyszerű! Mindig legyen nálunk egy másik kártya az ilyen nem várt esetekre. Mivel a Revolut kártyát már rá tudod tenni az Apple/Google payre, így valójában nem kell fizikailag nálad lennie. Tehát elég, ha kizárólag a „back up” kártyád van nálad…

#2 Nem írták jóvá a 3000 forintot

Az előző 3000 forintos promóció során írtatok többen (akik az én kódommal regisztráltak), hogy teljesítettétek a feltételeket, de nem kaptátok meg a 3000 forintot. Ezt a problémát két perc alatt lehet orvosolni, hiszen írni kell az applikáción belül az ügyfélszolgálatnak („live agent” kezdéssel), akik jóváírják a pénzt ilyen hiba esetén.

#3 Befagyaszthatják a számlát

Velem még nem fordult elő, de többen jelezték már Revolut csoportokban, hogy befagyasztották a számlájukat. Valójában ez nem a teljes igazság, ugyanis vásárolni tudtak a Revoluton levő pénzükkel a legtöbben, pusztán új pénzt nem tudtak feltölteni, amíg nem küldtek be egy jövedelem igazolást /bankszámlakivonatot ellenőrzésre.

Erre azért van szükség, mivel a Revolutot is kötik a szigorú banki szabályozások és folyamatosan ellenőriznie kell a felhasználóit, nehogy véletlenül pénzt mossanak és/vagy terroristák legyenek. Ezek alapvetően apróbb kellemetlenségek, de általában pár napon belül megoldhatóak.

#4 Hétvégén ne vásárolj kártyával

Egyik olvasóm írta ma az IFL Facebook pénzügyi csoportjában meg a tapasztalatát, miszerint vasárnap vásárolt egy külföldi utazást a Revoluttal, amit a rendszer a drágább árfolyamon váltott, míg másnap (hétfőn) már jobb árfolyamon tudott volna váltani.

Gyakorlati tapasztalat, hogy tervezzünk előre. Akár külföldre utazol, akár vásárolnál külföldi oldal, mindig hétköznap tölts fel megfelelő pénzt a Revolutra és még aznap váltsd át a megfelelő pénznemre. Kerüld el a hétvégét ilyen értelemben!

A Revolut felpörgette az eseményeket. Amennyiben az alábbi linken

szeptember hónapban létrehozod a Revolut számládat, akkor jóváírnak

neked is és nekem is 3-3 ezer forintot ajándékba.

Érdemes ezt a lehetőséget megragadni! Természetesen úgy is tudsz regisztrálni, hogy simán felmész az oldalukra. Csak akkor nem kapod meg a 3000 forintot.

Ez a cikk 2019. szeptember 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ha visszagondolsz arra az időszakra, amikor egyetemista voltál, biztosan te is emlékszel rá, hogy kétféle embert lehetett megkülönböztetni: azokat, akik az egyetem mellett is dolgoztak, hogy meg tudjanak élni, illetve voltak olyanok, akiket támogattak a szüleik.

Ez utóbbiakat gyakran irigyelték, hiszen látszólag mindenük megvolt – ezért el is könyvelték őket azzal, hogy biztosan csak gazdagok a szüleik. Pedig lehet, hogy csupán ügyesen tervezték a gyermekük pénzügyi jövőjét. Lássuk is konkrétan, mire gondolunk!

Először is: mi az a gyermek megtakarítás?

Már az elején leszögezhetjük azt, hogy nincs pontos, hivatalos definíciója a gyermek megtakarításnak.

Így leginkább a pénzintézettől, illetve az ügynök gerincétől/hozzáértésétől függ, hogy épp milyen konstrukciókat kínál: olyan valódi megtakarításokat, amik kifejezetten a gyermekek és a szülők érdekeit szolgálják, vagy olyan pénzügyi termékeket, amik mögött csak hangzatos marketingszövegek vannak. (Annyi titkot elárulhatunk, hogy sajnos az utóbbiak vannak többségben.)

Hogyan csoportosíthatjuk a gyermek megtakarításokat?

A gyermek megtakarításokat tulajdonképpen két nagy csoportba sorolhatjuk.

Először is léteznek a tipikusan gyermek megtakarítások. Ezek olyan megtakarítási számlák, amelyeket kifejezetten azért indítasz, hogy a gyermeked életkezdését boldogabbá és kiegyensúlyozottabbá tegyék.

Azonban itt még nincs vége a sornak, hiszen ezeket a megtakarítási formákat tovább is bonthatjuk, ugyanis különféle megoldások léteznek:

állami (Babakötvényként és Start számlaként hallhattál róla),

banki (ezek a pénzintézeteknél vezetett számlák, akár maguk a kiskorúak is nyithatják)

biztosítói (biztosítónál vezetett számla, ahol a pénzt befektetési alapkezelők kezelik, így többféle alapból is választhatsz, opcionálisan életbiztosítással is védve a szülőt)

A másik csoportba az egyedi esetekben alkalmazható megtakarításokat soroljuk, amelyeket az ügyfelek- az előbbitől eltérően – jellemzően nem gyermekcéllal indítanak, viszont, a terveidtől függően, itt is hasznosak lehetnek.

Először is, nézzük meg részletesebben az előbbit!

A tipikusan gyermekcélú megtakarítások

Ahogyan azt fentebb is írtuk, a tipikusan gyermekcélú megtakarítások azok, amelyeket a szülők célirányosan gyermekük életkezdésére indítanak, és ebből fakadóan arra is használják majd fel őket.

Ezt nyújtja az állam: Babakötvény + Start számla

Kevesen tudják, de a magyar állam minden, 2006. január 1-je után született gyermek számára egyszeri, 42.500 forintnyi életkezdési támogatást nyújt, amelyből babakötvényt lehet vásárolni.

Ezt kiegészítheted az úgynevezett Start értékpapírszámlával, ami nem más, mint egy önálló befizetéseken alapuló gyermek megtakarítás. Ebben az esetben a megtakarításod lényege, hogy állampapírt vásárolsz, azaz gyakorlatilag kölcsönadod az államnak a pénzedet. Ezért cserébe egy infláció feletti, 3 százalékos kamatot kapsz.

A jóváírás minden év február elsején történik meg. Számládnak semmilyen költsége nincs, éves befizetéseid után pedig 10 százalékos állami támogatást is kapsz. (Ez mindig csak az aktuálisan befizetett, éves tételre vonatkozik, a már bent lévőre nem.)

Ez az állami támogatás azonban korlátos, összesen évi maximum 6 ezer forintot jelent. Ez nem túl sok, nem is ebből lesz a gyereknek saját lakása, de azért valljuk be, több a semminél. Ráadásul még mindig jobb opció, mintha simán bankba raknád ezt a pénzt, hiszen ebben az esetben a kamat segíti megőrizni az értékét.

Fontos tudni, hogy az itt gyűjtött pénz olyannyira gyermek megtakarítás, hogy annak felhasználásáról is kizárólag az épp felnőtté vált gyermek dönt. Szülőként tehát – jogilag legalábbis – nincs beleszólásod abba, hogy a “gyerek” mire költi majd a félretett forintokat: vajon tényleg egyetemre megy belőle, vagy a rászakadt vagyonból inkább végigbulizza az érettségi utáni nyarat…

Előnyei: nincs költsége, jár rá állami támogatás, egyszerű elindítani, és a bankszámlánál jobb a kamata.

Hátrányai: 19 éves kor előtt nem használható fel,a felhasználásról kizárólag a gyermek dönt, csak államnak adott kölcsönként lehet befektetni, és magasabb összegű befizetésnél is elenyésző a támogatás mértéke.

Ezt nyújtják a bankok: a banki megtakarítási számlák

Ha dedikált, de általad kontrollálható számlát szeretnél a gyermeknek, akkor számodra ideális lehet ez az opció. Ide ugyanis akkor teheted be- és akkor veheted ki a pénzt, amikor csak szeretnéd.

Cserébe azonban nagyon alacsony kamatot kapsz csak a pénzedre, szemben mondjuk a 10-15 évre szóló megtakarításokkal. És, mivel bármikor hozzányúlhatsz, még csak kamatadó-mentesség sem illet meg.

Előnyei: Alacsony költségek, szabadon kezelhető, kötetlen felhasználás, az államtól független Hátrányai: a szabad befizetés miatt elmaradhat egy-egy hónap, túl alacsonyak a kamatok, kamatadó-köteles

Ezt kaphatod a biztosítóktól

A harmadik, igazi gyerek megtakarítások közül, ez a legdrágább forma. Tartja a mondás, hogy olcsó húsnak híg a leve, a pénzügyi piacon pedig ez hatványozottan is igaz. Na de lássuk, hogy mit kapsz a nagyobb költségért cserébe!

Egy hosszú távú, piaci alapon működő megtakarítási formát, ahol a pénzedet profi befektetési alapkezelők kezelik. További előnye, hogy a felépítése teljesen rugalmas, és számos kiegészítő szolgáltatást is igényelhetsz hozzá.

Ha szigorú definíció szerint nézzük a megtakarítás fogalmát, akkor klasszikus értelemben ez nevezhető valódi, hosszú távú megtakarításnak. A fent említett rugalmasságnak hála pedig kérheted, hogy itthon-, külföldön-, állami-, vagy piaci szektorban fektessék be a pénzedet. Egyes termékeknél pedig plusz szolgáltatásként garanciát is kérhetsz a megtakarításodra.

Megkötések a biztosítások esetén

A hagyományos megtakarításokhoz hasonlóan hossza a választott futamidőhöz (általában min. 10-15 év), nem pedig életkorhoz kötött, és az első 2-3 évben nem szüneteltethető.

Épp ezért érdemes ezzel kapcsolatban úgy kalkulálnod, hogy akkora összeget fizess, amelyet biztosan ki tudsz ebben az időszakban gazdálkodni. Semmi esetre se kockáztasd emiatt a megélhetésedet, vagy az anyagi biztonságodat, így tényleg egy “minimális-optimális” összeggel számolj.

Amit még ezzel kapcsolatban érdemes és fontos megjegyezni, hogy futamidő előtt lehetőleg ne bontsd fel a szerződést, hiszen az indulási költségeket már jellemzően az elején levonják, így pedig pénzt veszíthetsz. Ha muszáj, inkább szüneteltesd a befizetést, amíg szükséges, hiszen még így is sokkal jobban jársz.

Plusz szolgáltatások

A megkötések talán súlyosnak hangozhatnak, azonban amelyik kéz elvesz, az általában ad is. Nincs ez másként ebben az esetben sem.

Például, ha a céldátumkor gyermekednek nincs szüksége a teljes összegre, akkor megtakarítása akár élethosszig végigkísérheti. Ez azt jelenti, hogy később akár ő is fizetheti tovább lakás-előtakarékosságként, vagy nyugdíjcélú megtakarításként.

Az összegyűlt pénzt kivételkor egyösszegű vagy havi bontásban is kérheted, felhasználása pedig teljesen kötetlen. További előnye pedig, hogy minimum 10 éves futamidő esetén kamatadómentes.

Ezentúl kapsz mellé egy eseti megtakarítási számlát is, ahová kedved szerint a rendszeres befizetéseken felüli extra összegeket fizethetsz be. Ez a pénz pedig, 1-2 hetes átfutási idővel, bármikor kivehető. Erre a megtakarítási számlára úgy célszerű a leginkább gondolnod, mint egyfajta vésztartalékra. Ha nagyon megszorulsz anyagilag, van hová nyúlnod (sőt, akár a rendszeres befizetéseket is fedezheted innen!), de egyébként nem érdemes feltörni a malacperselyt.

A megtakarításodhoz válthatsz kedvező árú baleset-, és életbiztosítást, valamint kérhetsz hozzá olyan szolgáltatást is, amely átvállalja tőled a megtakarítás fizetését, ha bármi történne veled, így itt a szülő védelme is megoldott.

Előnyei: szabad felhasználású, egy összegben vagy havi járadékként is felvehető, a megtakarítás pedig egy életen át végigkísérheti gyermekedet; államtól teljesen független, kamatadómentes, a pénzedet szakértők kezelik, és magas hozamokkal számolhatsz hosszú távon. Hátrányai: drágább mint a többi megtakarítási forma, általában 10 évnél rövidebb időre nem érdemes kötni, legalább havi 8.000 forintot kell befizetned, és el kell fogadnod, hogy vannak bizonyos kötöttségei.

Nem kifejezetten gyermekcélú, specializált megoldások

Most, hogy már ismered a speciálisan gyerekeknek szánt megtakarítást, mutatunk néhány olyan formát, amely nem kifejezetten gyermekcélú.

Lakástakarék pénztárak (LTP)

Alap, amelyre építhet!

Bizonyára ismerős a mondat. A Fundamenta ugyanis is épp ilyen lakáscélú megtakarítási forma (volt), amit mindaddig különösen megérte megkötni, amíg egy parlamenti döntés értelmében 2018. októberében meg nem vonták az ezekre adható állami támogatást.

Márpedig ez nem volt csekély tétel: az éves befizetésekre 30 százalék jött rá plusz összegként. Ez mára már, sajnos, tárgytalanná vált, maradt az alacsony kamat, ám ez kevesek számára lehet vonzó, ezért az LTP-knek változtatniuk kellett.

A Fundamenta épp ezért, egy megtakarítással kombinált hitelkonstrukcióra helyezte a hangsúlyt a korábbi, megtakarításra kihegyezett forma helyett.

Tartós befektetési számlák (TBSZ)

A TBSZ esetében nem is annyira megtakarításról, mint inkább befektetési számláról van szó: általa ugyanis különböző értékpapírokkal kereskedhetünk.

Csak az első évben tudsz rá befizetni, ezért kisebb összeg esetén nem ajánljuk. Továbbá, mivel az általa megszerezhető hozam csakis a saját döntéseiden múlik, leginkább olyanoknak javasolt, akik jobban értenek az értékpapírpiachoz és a tőzsdéhez.

Fenntartása ugyan kedvező, a vele való kereskedés költségei azonban magasak is lehetnek. Ha 5 évig nem nyúlsz a pénzedhez, akkor a rajta tartott összeg ezután kamatadómentessé válik.

Melyiket válaszd?

Miután áttekintetted az összefoglalót és megismerted a lehetőségeket, gondold át, mire is van szükséged valójában.

A következő kérdések lebegjenek a szemed előtt:

Milyen céllal gyűjtesz?

Mekkora összegre van szükséged?

Mekkora az a minimum összeg, amelyet rá tudsz erre szánni?

Ezt a pénzt havonta tudod fizetni, vagy csupán eseti jelleggel, esetleg egyetlen, nagyobb összegben?

Fontos, hogy ezekben a kérdésekben ne szállj el, és a realitás talaján maradj. Ebben segítségedre lehet egy online megtakarítás kalkulátor, amellyel konkrét tételekkel számolva megláthatod, mekkora összeget tudsz összegyűjteni a gyermekednek.

Ha már tisztáztál magadban minden kérdést, érdemes felkeresni egy független szakembert, aki képben van az összes szükséges háttér információval. Ne ijedj meg, vannak olyan pénzügyi szakértők is, akik díjmentes konzultációval segítenek, és képben vannak az összes, aktuális háttér információt illetően is.

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Legyünk magunkhoz őszinték: egy napsütötte szabad hétfő délelőttünkre jobb programot is el tudunk képzelni, minthogy a bankban üssük el az időt teljesen feleslegesen. Készítettem neked egy videót, amiben elmondok 5 fatális tévedést a bankkal kapcsolatban. A cikkben pedig hoztam sztorikat a múltból.

A videó…

Sztori time…

Ezek a történetek mind velem történtek meg az elmúlt években. Azért mondom el neked, hogy lásd a másik oldalt, és hogy néha milyen fejetlenség zajlik abban a szentélyben, amit te képes vagy az egekig magasztalni.

„Ilyet még nem láttál” közjegyző

Viszonylag friss a sztori. Alapvetően azt gondolnád, hogy a közjegyzős banki szerződéskötés egyszerű pofavizit, rutinszerű folyamat, ahol már nehéz elbukni. Addig a napig én is ezt hittem…

Az ügyfél felhívott idegesen és elmesélte: ” a közjegyző késett 60 percet, majd a kérdésemre – hol van leírva a szerződésbe az állami garancia a 3%-os CSOK hitelre – nem tudott válaszolni. Ezután mondat közben felállt és elment, mivel neki dolga van. Nem kaptam válaszokat fontos kérdésre és nem is szerződtünk le, mivel elment…”

Amikor ezt meghallottam, nem akartam elhinni. Felhívtam az ügyintézőt, aki ennyit mondott: ” Norbi… nem fogok mellébeszélni. Ezt történt b.meg!”

„Biztos elkevertük” papír

Bizony gyakrabban megesik egy jelzáloghitel ügyintézés közben létfontosságú papírok eltűnése, mint azt gondolnád. Szinte törvényszerű, hogy a leadott ezerkétszázhatvannyolc oldalnyi felesleges irathalomból „kiesik” 1-2 oldal.

Ilyenkor viszonylag könnyelműre veszi az ügyintéző a figurát, hiszen neki mit számít az, hogy neked akár 2-3 órád megy el az utazgatással és a dokumentum pótlásával? Ráadásul állítom neked, hogy néha ezek a „kiesések” szándékosak, ugyanis ketyeg a döntéshozatali határidő. Zárójelben megjegyezném, hogy a határidők a hiánytalan dokumentációra vonatkoznak. Innentől a fantáziádra bízom…

Az egyik kedvenc bankosom „ez barom”

Az évek folyamán rengeteg banki ügyintézőt fogyasztottam el. Volt mind közül egy nagyon különleges. Kérlek ez a sztori maradjon köztünk, még neki se meséltem el ezt a történetet!

Valahol 2013 környékén járunk, amikor kivételesen bemegyek az ügyfelemmel egy sima számlacsomagot váltani/megszüntetni. Ott ül egy fiatal srác (ügyintéző), akinek nem mondom el, hogy ki vagyok. Ő úgy tudta, hogy két ügyfél ült le.

Elkezdtem kérdezgetni a számlacsomag paramétereiről és konkrétan semmire nem tudott válaszolni. De tényleg semmire. Mindezt flegmán és egyre idegesebben adta elő. Közben az ügyfél elment telefonálni, amíg én négyszemközt megkérdeztem tőle: „mondj kérlek egy érvet, amiért a ti bankotoknál kéne maradnunk” – a válasz kétségbeejtő volt: „Nem tudok” és ezzel kábé le is zárta a beszélgetést.

Eltelt közel 5 év. Már el is felejtettem ezt a sztorit. Kapcsolat révén ugyanabban a bankfiókban ajánlott az egyik kedves tanácsadó ismerősöm egy ügyintézőt, akire esküszik. Még csak telefonon beszélgettünk hetekig (és amikor vittem be anyagot neki, akkor sose volt benn), amikor egyszer be kellett dobnom egy hiánypótlást. Kijött az autóhoz és felismertem!

Ez volt az a „barom”, aki évekkel ezelőtt se kép – se hang ügyintézett.

Hogy milyen vicces lelkületű a sors… Azóta hiszem, hogy barátok lettünk, karrierem legjobb ügyintézője volt és olyan komoly dolgokat tudott 1-1 bonyolult ügyletben elintézni nekem, amiről régebben álmodni se mertem. Tényleg sose tudhatod, hogy később kivel keresztezitek egymást az utatok során.

SMS csata a fiókvezetővel

Gondolhatnád, hogy egy bank fiókvezetője már más értelmi szintet képvisel. Általában igazad van. Nekem azonban mindig sikerül megtalálnom a rést a pajzson. Évekkel ezelőtt történt ez az sms beszélgetés, aminek az előzménye, hogy az ügyintéző nagyon elrontott egy határidős jelzáloghitelt és már az utolsó „percekben voltunk”.

Hiányzott egy papír, aláírva. Az ügyintéző betegség miatt elérhetetlen. A fiókvezető továbbképzésen van egész nap, csak sms-ben lehet vele kommunikálni…

Szia! Már elküldtem nektek a dokumentumot emailen! SOS kéne folyósítani – írom neki

Láttam, de az nem jó dokumentum, mivel nincsen aláírva – válaszolt

De azóta küldtem másik emailt napokkal ezelőtt, amiben már alá van írva a dokumentum. Nálatok van.

Nem lesz jó, mivel nincsen aláírva.

Akkor még egyszer: elküldtem már nektek és erről emailes bizonyítékom van

Akkor még egyszer: nincsen aláírva

Nem untatnálak tovább, de még kábé futottunk 6 ilyen sms kört, mire meguntam ezt az egészet. Felhívtam a bank központjában a kapcsolatomat, elmondta neki a sztorit, és hogy mennyi mindenben hibáztak.

Érdekes módon „meglett mégis az email” és még aznap folyósítottak…

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. augusztus 31. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!

![Így gondoskodj a gyermeked [pénzügyi] jövőjéről](https://iflgroup.hu/wp-content/uploads/2019/09/miert-ne-feljunk-a-megtakaritasoktol.png)