Ma már általános elképzelés, hogy a középiskola után a felsőoktatásban folytatja tovább a tanulát a tanuló. Az évről évre csökkenő államilag támogatott létszámkeret azt jelenti, hogy évről évre egyre többen fizetnek az oktatásért. Sok családnak ez megoldhatatlan feladat, ezért kénytelenek a diákhitel felé fordulni. Most nézzük meg, hogyan lehet a lehető legokosabban megszabadulni ettől a rossz hiteltől?

A diákhitel a legrosszabb hitelfajta, ugyanis a kamat beépül a tőketartozásba és évről évre kamatos kamattal növekszik a tőketartozásunk…

Hogyan működik a diákhitel?

A diákhitelt alanyi jogon kaphatja meg minden felsőoktatásban tanuló diák egyszerűsített ügymenetben. Ez azt jelenti, hogy nem kell jövedelmet igazolni, fedezetet nyújtani. Bemegy a diákhitel központba, aláír pár papírt és máris megkapta a hitelt. A hitelből választhatja a kizárólag tandíjra fordítható diákhitelt és a szabadon felhasználható verziót egyaránt.

Bevett szokás, hogy felveszik a szabadon felhasználható diákhitel maximális összegét és felélik (lakhatás, étkezés, buli)

Érdemes megfigyelni, hogy a könnyű hozzáférhetősége miatt nem csak azok veszik fel, akik enélkül nem tudnák a tandíjat fedezni. Ugyanúgy felveszik a diákhitelt az ösztöndíjasok, államilag támogatottak vagy azok, akiknek amúgy van pénze. Talán azért vonzó egy fiatal számára annyira, mivel nem kell törleszteni, csak iskola után és akkor is a fizetés egy részéből. Ez nagyon jól hangzik, de az valahogyan mindenkinél kimarad, hogy a diákhitel kamata beépül a tőketartozásba, és már az iskolás éveinkben is évről évre növekszik a tőketartozásunk. Ráadásul gyakran előfordul, hogy a minimum fizetendő összeg ellenére nem csökken a tartozás, mivel a beépült kamat mértéke magasabb.

Mit mond a diákhitel kalkulátor?

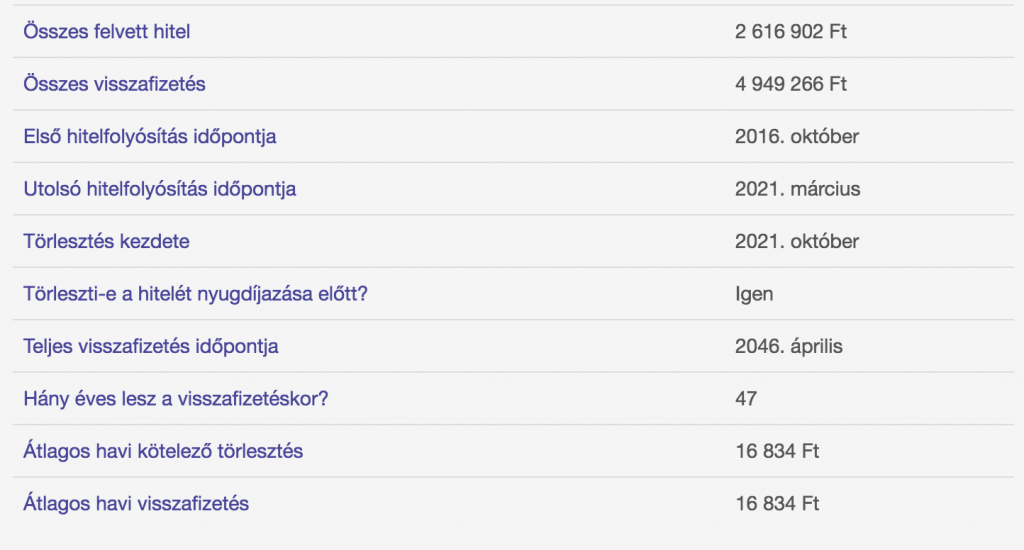

A diákhitel hivatalos kalkulátorából láthatod, hogy az a diák, aki

- félévente a maximális 250 000 forintot veszi fel

- 10 alkalommal

- 5 évet tölt iskolában

- utána br. 300 000 forinttal kezd dolgozni

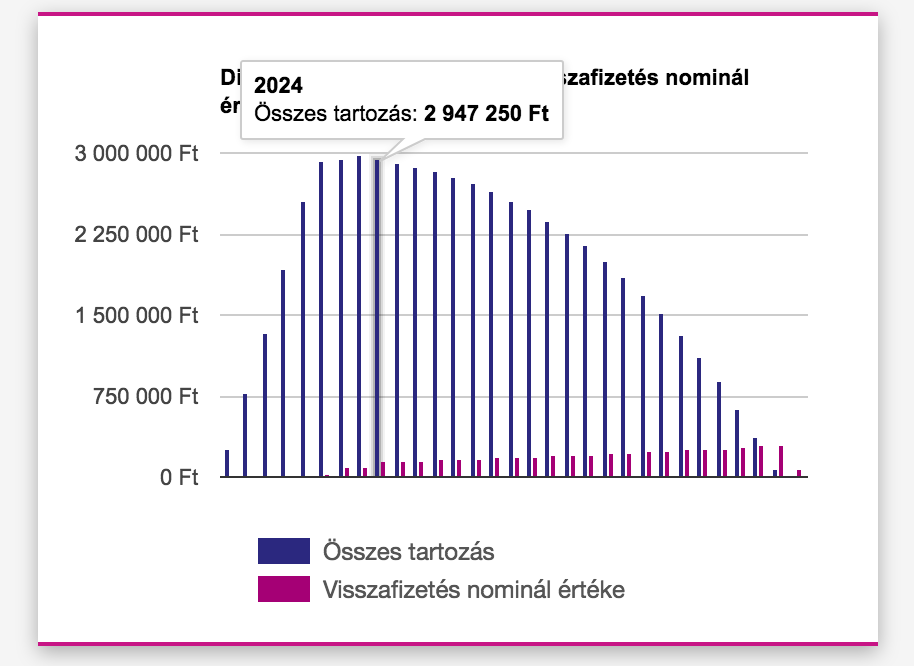

a felvett 2 616 902 forint hitelre 2024-ban (amikor elkezdene törleszteni) már 2 972 250 forinttal tartozik. Amennyiben nem emelkedik meg a kamat a diákhitel 1 esetében (erre nem kapunk állami garanciát, simán lehet 10% is a kamatunk…), akkor havi 16 834 forint befizetésével 47 éves (a kalkulációban a születési idő: 1999, tehát 19 éves) korunkra kifizettük a hitelt. A teljes visszafizetésünk közel 5 000 000 forint!!!!!!!

Arról nem szokott szó esni, hogy a minimálisan fizetendő összeg ebben az esetben nem 20 000, hanem 8-10 ezer forint körül alakul. Tehát, aki a minimumot fizetgeti vissza, annak az életben nem sikerül kitisztáznia magát, de cserébe 5-10M forintos tartozást halmoz fel…

Jobb a személyi kölcsön is?

Ha jobban belegondolunk, akkor családi összefogással még a személyi kölcsön sem lehetetlen megoldás a mai kamatviszonyok mellett. Érdekességképpen, ha beírjuk bármelyik kölcsönösszehasonlítóba, hogy 2 500 000 forintot szeretnénk felvenni 84 hónapra, akkor az alábbi adatokat kapjuk:

38 901 forint / hó

3 267 876 Ft teljes visszafizetés! Tehát pusztán azzal, hogy diákhitel helyett személyi kölcsön veszünk fel, kiszámíthatóbbá tehetjük a kötelezettségeinket, garantáltan 1,8 millió forinttal kevesebbett kell visszafizetni, mintha diákhitelt vettünk volna fel. Ez egy brutális különbség, ráadásul a személyi kölcsönnek van egy visszatartó ereje is!

Az emberek félnek a hiteltől, személyi kölcsöntől. Lehetőség szerint nem érzik azt, hogy ez ingyen pénz. Kivételt képez a diákhitel, amit a „gyerekre bízunk”, aki fiatalkori meggondolatlansággal ír alá olyan szerződéseket, amiknek nem érti a hosszútávú hatásait. Ilyen értelemben szinte biztos vagyok benne, hogy egy személyi kölcsönből finanszífrozott felsőoktatás esetén ezt a pénzt nem veszik fel olyanok, akiknek lenne amúgy pénze és nem költik el bulikra.

Mit tegyünk, ha már megvan a diákhitel?

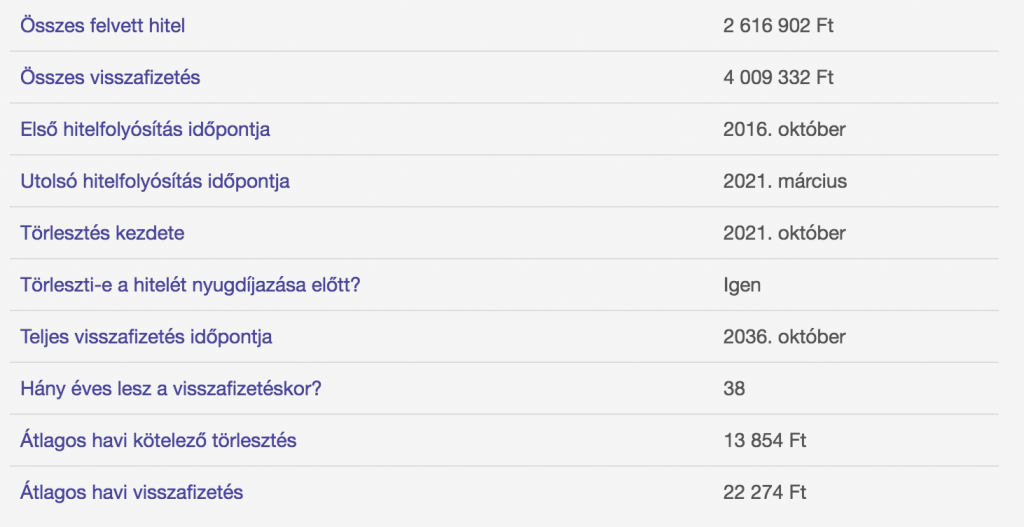

A 200 forintos szabály

Minden nap következetesen tegyünk félre 200 forintot. Ez egy pénzérme, ami ott lapul a pénztárcánkba. Pontosan az az összeg, amit napi szinten biztosan elherdálunk a parkolóban, a sokadik kávéra, a felesleges dobozos üdítőre vagy bármi másra. Azt gondolom, hogy egy átlagos jövedelemmel rendelkező felnőtt ember észrevétlenül képes a malacperselybe bedobni napi 200 forint… vagy két darab 100-ast, vagy 10 darab húsz forintost…

Ha ezt beírjuk a diákhitel kalkulátorba, akkor meglepődünk…

- 9 évet spóroltunk

- közel 1 000 000 forinttal kellett kevesebbett befizetnünk

Akkor mégsem a személyi kölcsön a megoldás?

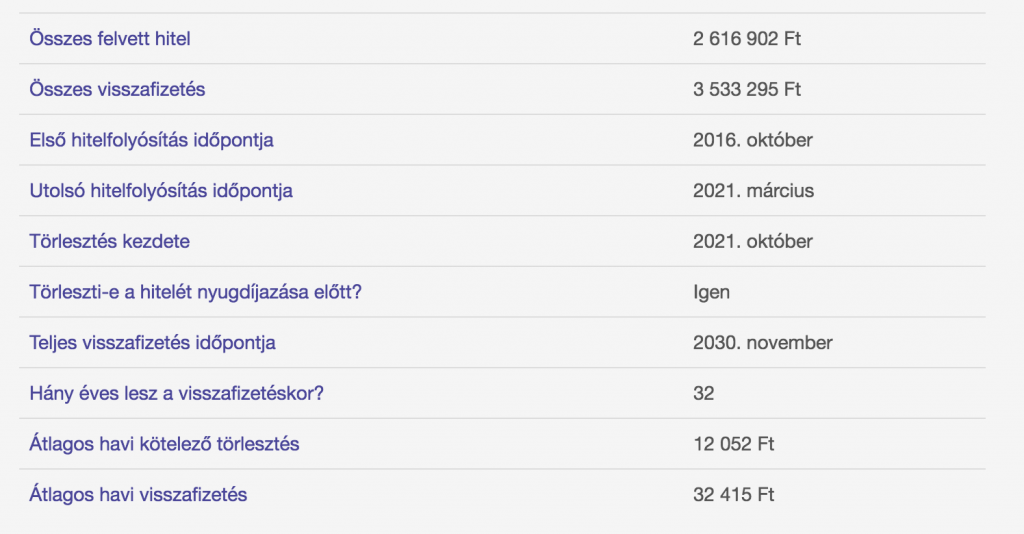

Feljebb direkt nem mondtam el neked, hogy nyílvánvalóan a matek máshogyan alakulna a diákhitel esetében is, ha nem havi 16 ezer forintot vállalnál, hanem havi 38 ezer forintot… nézzük meg…

És máris lespóroltunk további 6 évet és még fél millió forintot!

A diákhitelt a legokosabban akkor tudnod visszafizetni, ha többet pakolsz bele, mint amit elvárnak. Kivéve, ha nő vagy és gyereked van, mert akkor elengedik a tartozás felét vagy teljes egészét! Ez pedig egy hatalmas lehetőség, hiszen az utolsó kalkulációt ebben az esetben a családo költségvetés már simán kibírja, ha közben a feleség diákhitelét már nem kell fizetni a kedvezmény miatt. Ilyenkor érdemes a feleség törlesztőjét azonnal átirányítani a férj hitelébe és minél hamarabb szabadulni ebből a konstrukcióból!

Tanácsadásra van szükséged pénzügyeidben?