A 3-as szabály alkalmazása a pénzügyeinkben pénzügyi sikerhez vezethet!

Ma egy nagyon érdekes, mindenkit érintő témáról fogunk beszélni! Mégpedig a mágikus „3”-as szám megjelenéséről a pénzügyeinkben (3-as szabály). Maga a mágikus hármas már ismerős lehet a népmesékből vagy éppen marketing anyagokból. Léteznek olyan számok, amik segítenek racionalizálni, megjegyezni és fejleszteni. Valószínűleg ilyen mágikus, évszázazadokra visszavezethető szám a „3” is. De mégis hogyan lehetséges az, hogy aki alkalmazza a „3”-as szabályt a pénzügyeiben, az mindig képes lesz fejlődni?

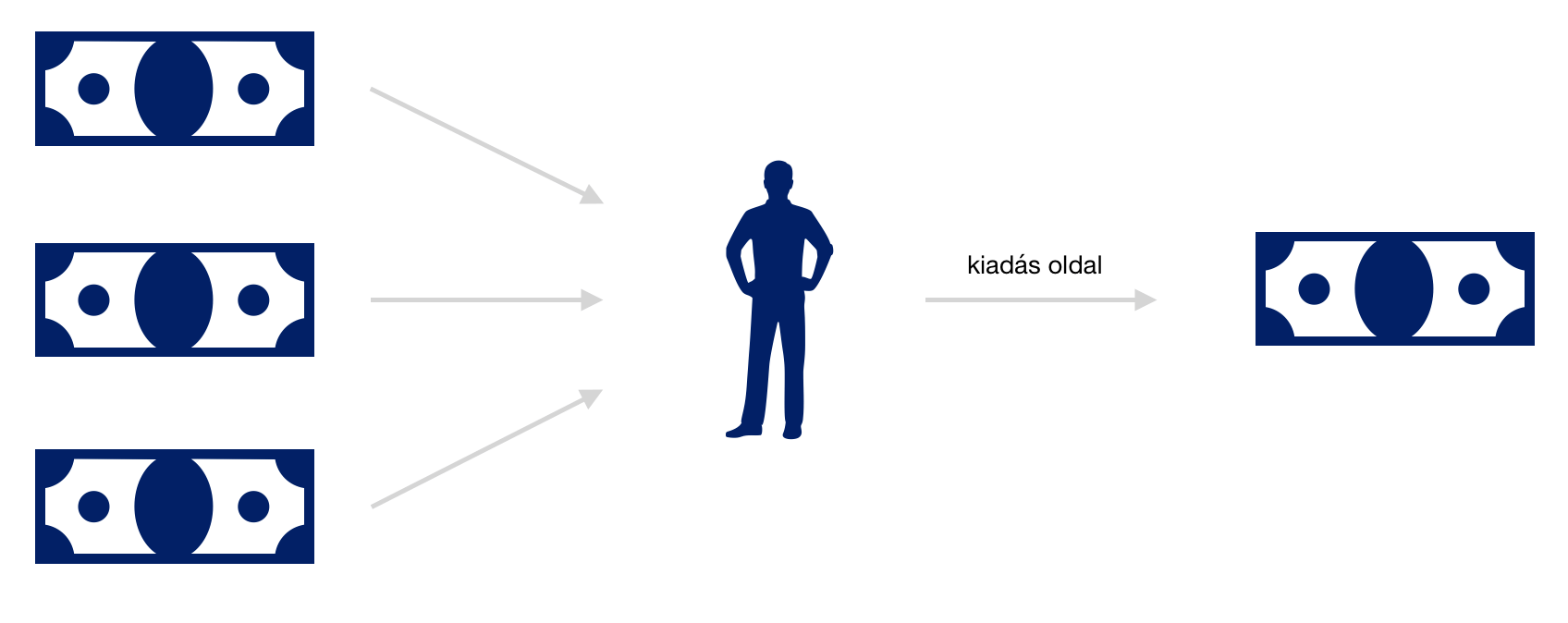

Azt vettem észre, hogy az emberek mindig az „1”-es vagy „2”-es szabályt alkalmazzák pénzügyeikben! Egy munkahelyük van, a családnak két helyről származik bevétele, nulla megtakarítással élnek. Mi lenne, ha ennél okosabb rendszerben élnének?

Érkezzen a jövedelem „3” különböző helyről!- 3-as szabály

A 21. században egyre inkább lebomlani látszanak az 1 ember- 1 munkahely struktúrák. Még abban az esetben, ha így érzed magad biztonságban, érdemes lenne legalább egyikőtöknek (pár esetén) magánvállalkozásba kezdenie vagy pedig szerezni egy második munkahelyet. Ennek oka az anyagi függetlenség elérése, amit hibásan mindig a gazdagsággal azonosítanak.

Anyagilag függetlenek lehetnek átlagos emberek is átlagos munkahelyeken!

Az anyagi függetlenség valójában azt jelenti, hogy bármikor nemet mondhatunk egy feladatra anélkül, hogy anyagilag nehéz helyzetbe kerülnénk a kieső jövedelem miatt. Tehát nem kell felesleges kompromisszumokat kötnünk! Ezt pedig egy átlagos ember kizárólag úgy érheti el, ha jövedelemportfólióját minimum kettő, de inkább három elemből állítja össze.

Tipp

Legyen egy fő jövedelemforrásunk és két „mellékes”. A rendszeres havi kiadásainkat viszont a fő jövedelemforráshoz igazítsuk, így abban az esetben sem érhet minket meglepetés, ha valamelyik mellékest el kell hagynunk.

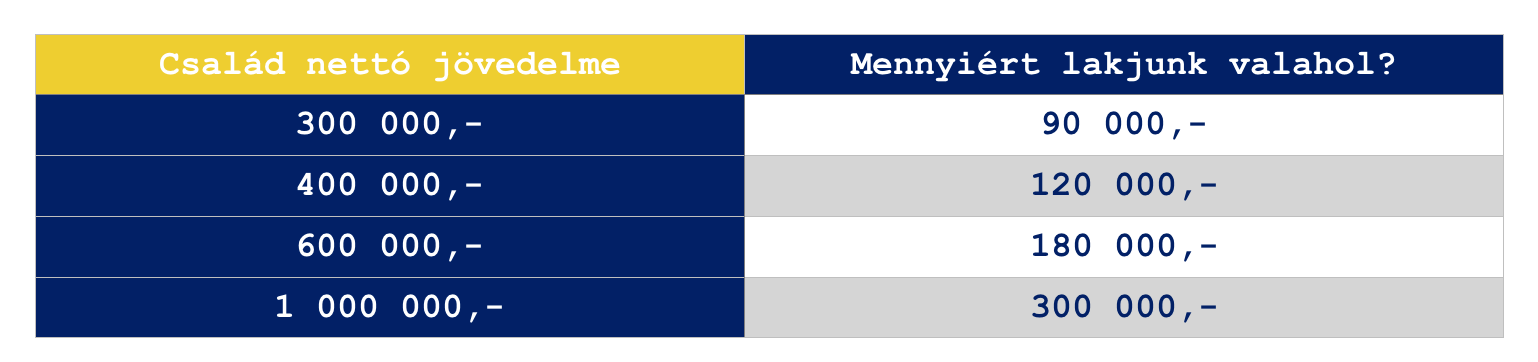

Lakhatási költségeink a jövedelmünk maximum 30%-át tegyék ki

Laknunk mindenféleképpen kell valahol. Tehát ez egy létszükségletünk. Sokan azonban létszükséglet helyett végcélként tekintenek erre és ahelyett, hogy eszközként használnánk az otthonukat, inkább az egész életüket ennek rendelik alá. Évtizedekig küzdenek a birtoklásáért és lemondanak mindenről menet közben.

Milyen szabályoknak kell megfelelnem hitelfelvételkor? [2018]

A JTM mutató 50%-os maximális értéke önmagában életveszélyt jelent, hiszen tulajdonképpen a törvény azt mondja ki, hogy az igazolható jövedelmünk maximum 50%-át (400 000 forint felett 60%) költhetjük el hiteltörlesztésre. Persze ez még mindig jobban hangzik ahhoz a múltbeli állapothoz képest, amikor a családok jövedelmük 70-80%-át terhelték le a lakáshitellel.

Mitől ment meg minket a hármas szabály?

Ettől függetlenül stabil pénzügyi hátteret kizárólag úgy lehet építeni, ha a jövedelmünk maximum 30%-át fordítjuk lakhatásra. Ez két problémás helyzettől ment meg minket:

- Túlzott eladósodás

- Túlzott lakhatási minőség (luxus, amit nem engedhetnénk meg magunknak)

A táblázatból láthatjuk az ideális állapotot. A valóság ezzel szemben az, hogy preferáltabb városokban ennyiért nem lehet „lakni valahol”, kivéve, ha megfelelő önerővel hitelt fizetünk vagy pedig alapvetően saját/családi lakásban élünk ingyenesen. Nem szabad elfelejteni, hogy minden forint, ami a 30% felett lakhatásra kerül elköltésre, biztosan a potenciális megtakarításainkat csökkenti.

Tipp: Mivel az ingatlanárakat és a lakhatási költségeket nem tudjuk egy ponton túl befolyásolni, ezért nem marad más út, mint az első pont bevezetése. Tehát ki kell találnunk, hogyan tehetünk szert másodlagos és harmadlagos jövedelemre úgy, hogy közben nem rokkanunk bele a munkában!

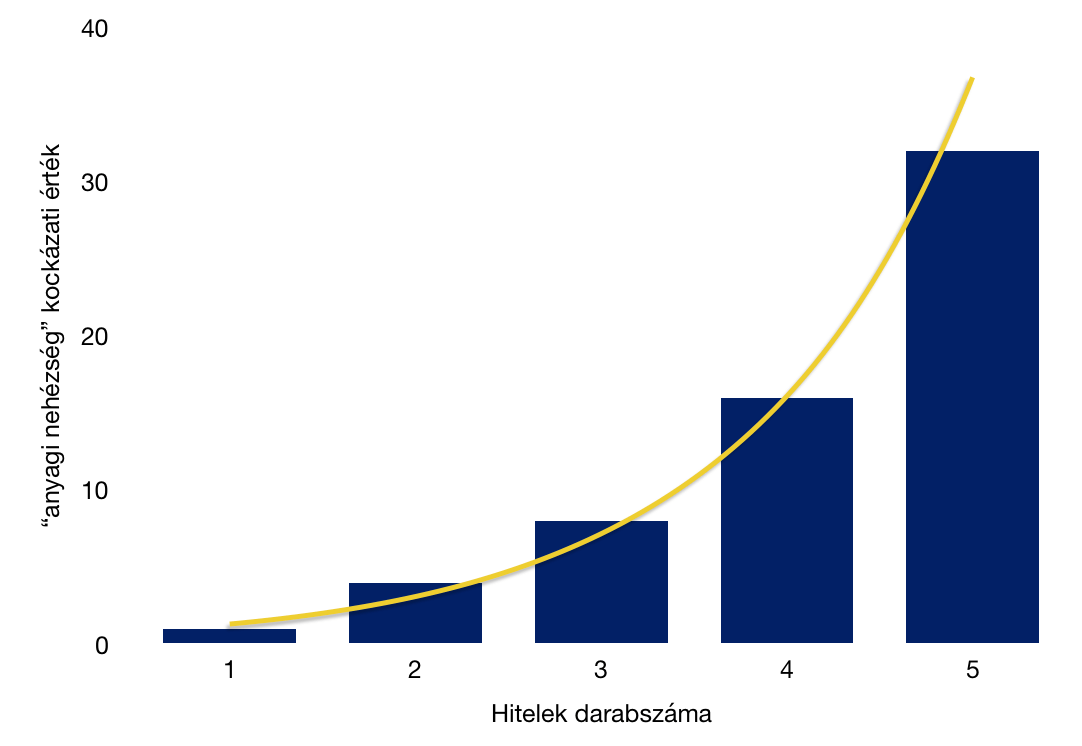

3 hitelnél nem tarthatunk többet

Igen, ebbe a háromba beletartozik a „ki nem használt” folyószámla hitelkeret és a diákhitel is. De még az áruhitel sem jelent mentséget, ha az éppen a negyedik hitelünk lenne és csak rövid ideig keletkezne tartozás. Megfigyeltem, hogy expoenciálisan növekszik a kockázatunk az anyagi csődre, ha elkezdünk hiteleket felhalmozni.

Amíg 1 hitellel ritkábban mennek csődbe, kerülnek nehéz helyzetbe emberek, addig 3 hitel felett már problémás lehet minden, amennyiben megváltoznak a személyes feltételeink (jövedelem, egészség…stb.). Szokták mondani, hogy ne költekezzünk túl, ha pedig egy elektronikai eszközt nem tudunk kp-ra megvenni, akkor azt nem engedhetjük meg magunknak. Én ennél elnézőbb vagyok, hiszen egy áruhitel is lehet kedvező számunkra, ha okosan választunk. Ez azonban nem azt jelenti, hogy nem kell a folyószámlánkon csücsülnie a szükséges összegnek.

Az áruhitel, személyi kölcsön mindig választás és ne szükséglet kérdése legyen!

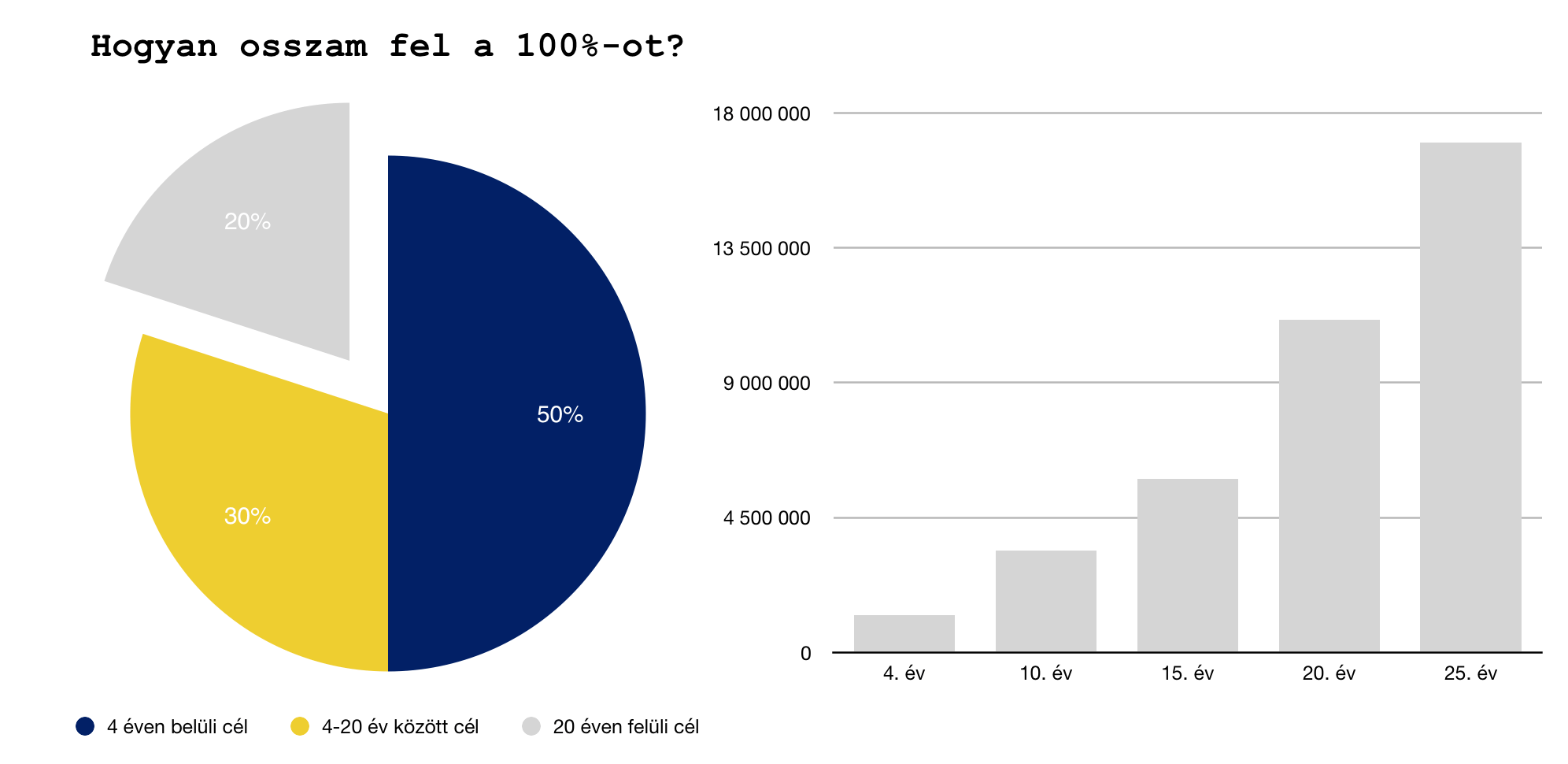

Legalább 3 megtakarítási céllal rendelkezzünk!

Örökérvényű szabály, hogy mindig több megtakarításod legyen, mint hiteled. Az biztos, hogy azok a családok, akik konkrét megtakarítási célokat határoznak meg maguknak és van egy konkrét megvalósítási tervük, sokkal sikeresebb pénzügyi alapokat képesek felépíteni maguknak. Nem elég valahova, valameddig, valamiért bedobálni a pénzt.

Tipikus megtakarítási cél lehet:

- nyugdíj

- gyermek életkezdési támogatása

- lakás

- vagyonmegőrzés

- vagyongyarapítás

- likvid biztonsági tartalék felhalmozása

- autó

- nyaralás

Javasolt minimum a jövedelmünk 30%-át megtakarításokba elhelyezni.

Az egészséges egyensúly a jövedelem 50%-a lenne, viszont a realitás ma még azt mutatja, hogy gyakran a 30% sem képes teljesülni! A „miből” helyett ugyanakkor fontos lenne megválaszolni a „hogyan” kérdést. Tehát hogyan takarítsak meg a kiválasztott céljaimra? Mindezt milyen arányban tegyem meg?

Figyelembe kell vennünk, hogy az idő+pénz= sok pénz egy legit megtakarítási elmélet. Tehát amikor adva van egy fix összeg, amihez a végeredményt igazítjuk, akkor bizony érdemes úgy felosztani az összegeket, hogy rangsoroljunk és közben az idő értékét is figyelembe véve súlyozzunk!

Legyen 3 szintű likvid biztonsági tartalékod

Nem győzöm eleget hangoztatni a biztonsági tartalék fontosságát és szükségességét. Ennek összege minimum 6 havi megélhetési költségednek kell lennie. Addig nincsen értelme saját ingatlanról vagy menő nyaralásról álmodozni, amíg nincsen legalább ekkora összegű tartalékod valahol a saját pénzügyi rendszeredben!

Én szeretem tovább bontani a biztonsági rendszert, szinteket létrehozni.

Egy igazán fejlett biztonsági tartalék nem azt jelenti, hogy egy malacperselybe dobálod a pénzt és majd lesz valami. Biztonsági tartalék címen létrehozhatsz három kategóriát (aranytartalék, vésztartalék, biztonsági tartalék), amihez különböző élethelyzetek esetén nyúlsz hozzá. Ennek a lényege, hogy mindig legyen egy B és egy C terved. Azok a családok, ahol mindig csak egy tartalék terv van, általában megtapasztalják az anyagi csőd esélyét.

Biztonsági tartalék- a pénzügyi rendszered első bástyája, ahova abban az esetben nyúlsz, amikor sos szükséged van pénzre. Ide kerüljön 1 havi megélhetési költséged

Vésztartalék- Ha ehhez a pénzhez hozzá kell nyúlnod, akkor már tudod, hogy baj van. Viszont a háromszintes tartalékképzésednek köszönhetően tudhatod, hogy van pár hónapod arra, hogy helyre álljál! Időt adtál saját magadnak! Ide rakj 2-3 havi megélhetési költséget.

Aranytartalék- Ezen a ponton villognak a piros fények. Nagyon közel kerültél a teljes összeomláshoz. Egyre inkább fogy az időd, de szerencsére még nincsen mindennek vége. Akkor intézd jól a pénzügyeidet és a végzed jól a munkádat, ha ezt a pénzt soha nem látod! Minimum 3 havi tartalékot kell ide elhelyezned!

Ha tetszett a cikk, akkor meg tudsz hívni egy “kávéra”: Támogatom a blogot 1-3 dollárral