11 000 nap. Átváltva 30 év az életedből. Ez a 11 000 nap jelöli a 25-55 év között aktív időszakodat a munkában és az egzisztencia felépítésében. Mindenkinek ennyi ideje van, hogy megalapozza az életét. Te mihez kezdtél eddig vele? És mihez fogsz kezdeni ezután?

Az anyagi függetlenség alapja: már nem vagy gyerek, még nem vagy idős

Mindenki számára mást jelent az anyagi függetlenség. Alapvetően egyéni preferenciák szerint kialakult állapotról beszélünk, amiben a közös, hogy az egyén valamilyen szinten anyagilag önállóvá válik.

Ha megpróbálunk egy általános érvényességű egyenletet megalkotni, ami az anyagi függetlenség [origo]-ját jelenthetné, akkor az alábbi számítást kell elvégeznünk:

(életkor x 11 000 forint ) x 12 hónap

Ez mit jelent egy 31 éves ember számára? Ha a folyószámláján levő összeg / likvid tartalék eléri / meghaladja a 31 x 11 000 x 12 = 4 092 000 forintot, akkor azt mondhatjuk, hogy ez az ember anyagilag függetlennek tekinthető.

Természetesen ez az összeg nem tartalmazza az egyéb vagyontárgyak értékét (pl.: lakás), hiszen az anyagi függetlenség alapja valahol a biztonsági – likvid tartalék mértékétől függ.

Válassz olyan foglalkozást, amit szeretsz és soha többet nem kell dolgoznod – [Confucius]

Írd fel papírra a hiteleidet és rangsorold őket

A hitel olyan pénz, amit a jövőben fogsz megkeresni, ma költöd el és a köztes időben megfizeted az árát (kamat). A hitelnek akkor van értelme, ha értékteremtése használod és akkor haszontalan, amikor a vágyaidat fedezed belőle (pl.: nagyobb tv).

A legokosabb, amit megtehetsz, ha elkezded a hiteleidet rangsorolni és fontossági sorrend alapján elkészíted a megvalósítási -visszafizetési tervedet.

Milyen rangsorolási tényezőket vehetünk figyelembe?

kamat mértéke

hátralevő futamidő

kiszállás költsége

alternatív költségek (mivel járok jobban? ha kifizetem a hitelt vagyha befektetem a hitelre szánt pénzt?)

megtérülési ráta ( pl.: megéri megtartani a fixen 3%-os hitelt, ha a jövőben szeretnék majd felvenni másik lakásra másik hitelt. Ugyanis az vélhetően drágább lesz. Így jobb megoldás lehet megtartani a 3%-os hitelt és az új lakást magasabb önerővel megvásárolni)

Vegyél fel hitelt saját magadtól, fizess magadnak kamatmentesen törlesztőrészletet

Szeretek saját magamtól hitelt felvenni. Még sose jelzálogosítottam el magamat. – [Szarvas Norbert]

A hitelnek két alapvető természetét különböztetjük meg. A legnépszerűbb hiteltípus az, amikor a hitel felvétele és a cél szinte egyszerre valósul meg.

A másik eset sokkal kevésbé népszerű. Ebben az esetben a hitelt saját magunktól vesszük fel és akár 1-2 évvel előbb elkezdjük törleszteni, minthogy a célunkat megvalósítanánk. Ezt hívjuk pénzügyi stratégiának.

Tipikusan személyi kölcsönök, áruhitelek, fizetési előlegek esetében nem működik ez a megoldás. Hogy miért? Mert az ingó tételeket (pl.: elektronikai eszközök, utazások…stb) úgynevezett impulzusvásárlás során szerezzük meg. Vagyis egy hirtelen gondolattol vezérelve azonnal akarunk birtokolni!

De mi lenne, ha tudatosan felkészülnénk és a jövőbeni, kamattal terhelt hiteltörlesztés helyett felkészültünk volna a múltban a vásárlásra és már elkezdtük volna a „hiteltörlesztés összegét” félrerakni?

Valójában ugyanazt az összeget kell előre félretenni, mint amit utólag befizetnél a törlesztőbe. Ezzel minimum 1 hónapot nyerhetsz, azaz 8-10% azonnali hozamra tehetsz szert.

Gondolkodj értékteremtő beruházásokban

Minden, amire pénzt költünk saját zsebbúl vagy hitelből, valamilyen célt szolgál. Az anyagi függetlenség alapját éppen ennek a célnak a megfelelő definiálása szolgáltatja. Ha a költésünk valamilyen megtérülő célt szolgál, akkor nevezhetjük befektetésnek. Ha a költésnek nincsen célja, akkor pedig pazarlásnak.

Az elmúlt években nagyon felfutott a hazai ingatlanpiac. Gyakran szembesülök azzal, hogy családok 60-70-80 millió forintért építenek maguknak 2-3x nagyobb házat, mint amire szükségük lenne. Mindezt úgy, hogy semmilyen passzív jövedelemforrással nem rendelkeznek.

Tehát a hitelt a rendszeres, aktív bevételükből fizetik vissza.

Merül fel a kérdés: Nem lenne okosabb és megfontoltabb dolog első lépésként egy 40M forintos házat felépíteni / megvásárolni és mellé beruházni két kisgarzonba, amit aztán ki lehet adni albérletnek?

Mert mire számíthatunk az első esetben?

a saját pénzünkön ülünk

nincsen lehetőségünk a vagyonunkat felszabadítani, likvidizálni, újra befektetni

fizetjük a hitelt, de senki nem fizet nekünk a hitelért (albérlet)

Ezzel szemben a második eset azt jelenti, hogy passzív bevételi forrásra tehetünk szert a hitel / önerő hányadától függően. Tehát a vagyonunk egy része könnyen likvidizálható, újra befektethető és passzívan pénzt termelő.

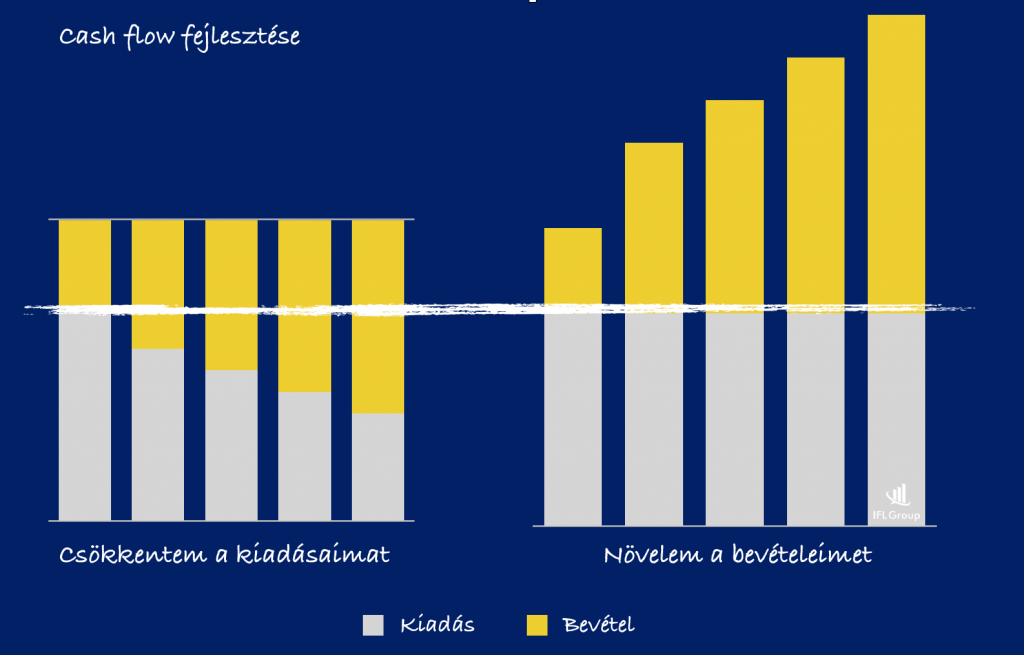

Növeld a bevételeidet, csökkentsd a kiadásaidat

Két népszerű pénzügyi stratégia feszül egymásnak szemben, amikor a célunk egyfajta többletre szert tenni a jövedelmünkből. Érdekes módon a rendkívül sarkos vélemények között ritkán említik meg, hogy végső soron a kettő stratégia együtt működik igazán.

Azaz miközben növelem a bevételeimet (új munkahely, mellékállás, előléptetés, bértágyalás), ezzel párhuzamosan újra definiálom a saját anyagi szokásaimat és csökkentem a rendszeres kiadásokat.

Alkalmazd az 1/2-es szabályt

A havi rendszeres kiadásaidat (magyarul megélhetési költség) mindig a 12 hónapra vetített átlagos havi bevételed 50%-ához igazítsad. Ha 1M forintot keresel, akkor élj úgy, mint aki 500e forintot keres. A többit tedd félre. Ha 500e forintot keresel, akkor élj úgy, mint aki 250e forintot keres és a többit tedd félre.

Sokan ott követik el a hibát, hogy az eseti bevételeket (prémium, rendkívüli pótlék…stb) nem osztják el 12-vel. Főleg a jutalékos szakmákban látom, hogy az ottani dolgozók mindig hónapról hónapra terveznek újra.

Ha 100 000 forintot kerestek az adott hónapban, akkor szűkölködnek. Ha 500 000 forintot, akkor úgy költenek, mintha minden hónapban ennyit keresnének. Ha 1M forint jött be, akkor pedig mintha nem is lenne holnap.

Pedig három hónapot vizsgálva a 100e+500e+1M = 1,6M /3 = 533 333 forint, amiből valójában él. Ha a követketkező 9 hónapban átlagosan 200 000 forintot keresett, akkor viszont abban az évben a valódi bevétele: 1,8M + 1,6M = 283 333 forint volt. Neki ebből kéne gazdálkodnia!

Ne légy kishitű a saját vagyonoddal kapcsolatban, mert könnyebben kifolyhat a pénz a kezedből

Gyakori hiba, hogy bele se gondolunk, középtávon milyen pénzösszeg „folyik át a kezünkön keresztül”. Biztosan te is ismered azt, amikor könnyebben megveszel 5 kacatot 2 000 forintért / db, mint 1 komolyabb dolgot 10 000 forintért.

Nagyobb perspektívában, pontosan ezt csinálják sokan a saját életükkel kapcsolatban is. A havi jövedelmükhöz képest szinte elérhetetlen álomnak tűnik egy tehermentes saját lakás vagy autó. Ezért nincsen motiváció, inkább felélik minden hónapban, amit megkeresnek.

1 hónap -» 400 000 forint 12 hónap -» 4 800 000 forint 60 hónap -» 24 000 000 forint 120 hónap -» 48 000 000 forint

Tudom, hogy ebből levonódik a megélhetési költség. De nem árt tisztázni, hogy mindenféle fizetésemelkedés nélkül is, optimális esetben a kezünkön keresztül átfolyik 10 év alatt 48M forint a példában.

Ha alkalmazod az 1/2-ed szabályt , akkor 10 év alatt összegyűlne 24M forint, ami minimum egy kisgarzonra elég lenne. Vagy egy rendkívül komoly biztonsági tartalékot jelentene. Azaz sokak számára elérhetővé válna az anyagi függetlenség.

Helyette mi történik? Felélik a bevételeket és 10 év múlva sincsen semmi.

Ez a cikk 2019. január 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

A kifizetési terv a legtöbb ember számára elérhető lenne, ha picit tudatosabban viszonyulna a saját pénzügyeihez. Egy ilyen terv mindig azon az alapelven nyugszik, hogy a pénzalapú társadalmunk garantálja számunkra a tényt: „pénzre mindig szükségünk lesz” . Elég visszaemlékezned arra, hogy az elmúlt években hányszor csaptál a fejedhez azzal a gondolattal, hogy „dejó lett volna, ha már régebben félretettél volna valamire…”.

Számodra beláthatatlan időtáv a hosszútávú megtakarítás? Szerintem ne az időtől félj, hanem attól, hogy nem lesz megtakarításod, amihez hozzá tudsz nyúlni.

Az életünk ciklikus, a pénzügyünk rapszódikus

Ha visszatekintesz az eddigi életedre, akkor biztosan látni fogod ugyanazokat a motívumokat, ismétlődéseket. Miközben új célokat fogalmaztál meg magadnak, új távlatokat nyitottál, aközben a végrehajtás és az átélés módja ugyanazt a folyamatot jelentette.

Mindig a bennünk lakozó vágy az, amire cselekvéssé érik, hogy aztán a cél elérésével lelassuljunk -megálljunk (megnyugvás), ami egyértelműen negatívan hat az életünkre. Szokták mondani, hogy az életben minden mozgásban van. Nincsen köztes állapot, nem létezik olyan, hogy csak egy picit mozgunk vagy egy picit nem mozgunk.

Mozgásban vagyunk, vagy nem vagyunk mozgásban. Ha megállunk – megnyugszunk, akkor alapvetően visszatérünk a vágyakozás állapotába, vagyis egy új ciklust kezdünk az életünkben. Hadd írjak pár példát:

[1] busz helyett autóval szeretnél utazni -» megkeresed az árát -» megveszed az autót és boldog vagy

[2] albérlet helyett saját lakást szeretnél -» előteremted az önerőt -» végre a saját lakásodban élsz és boldog vagy

[3] nagyobb lakást szeretnél -» előteremted rá a pénzt -» nagyobb lakásban élsz és boldog vagy

A pénzügyeket ad hoc jelleggel éljük meg

Azt vettem észre, hogy az emberek rendkívül tudatosan képesek megvalósítani a vágyaikat, legyen az egy tárgy vagy egy életérzés (pl.: nyaralás). Talán egy sokkal kézzelfoghatóbb dolog számukra. Ezzel szemben a pénzügy, a pénzügyeik már egy kevésbé manifesztálható dolog, kevésbé megélhető-megfogható.

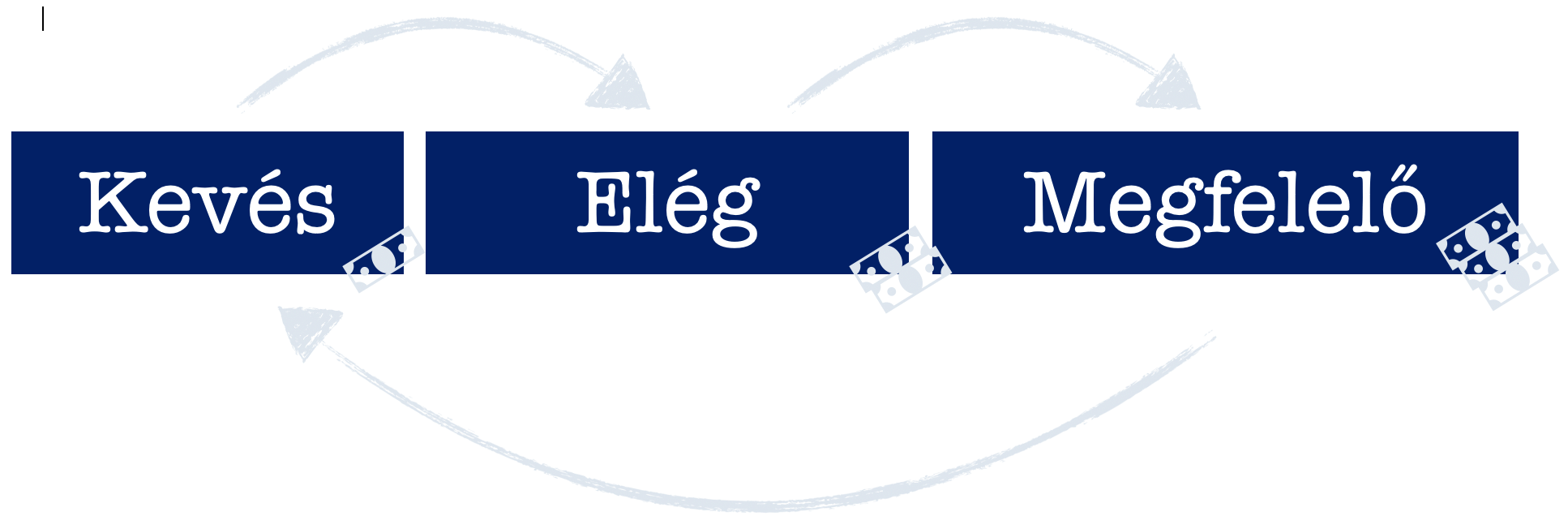

Pedig a pénzügyeink is ciklikusan változnak annak ellenére, hogy felhasználásban még mindig rapszódikusak és következetlenek vagyunk. Mindig három fázisba kerülünk! A pénz kevés, elég vagy megfelelő mértékben áll a rendelkezésünkre!

A pénz három fázisa

Kevés- Ebben a fázisban a pénz(telenség) folytogató jelenlétét éljük át. Úgy érezzük, hogy minden küzdelmünk ellenére sosincs belőle elég.

Elég- A pénz következő ciklusában pontosan az origóra kerülünk, azaz mindenféle extra nélkül éppenhogy meg tudunk élni hónapról hónapra.

Megfelelő- Ez egy nagyon szűk intervallum, amikor az adott szintünkhöz megfelelő életszínvonalat kialakítottuk és az ehhez szükséges anyagi feltételeket biztosítottuk. Ilyenkor úgy érezzük, hogy a pénz megfelelő mennyiségben áll rendelkezésünkre.

Ez azonban nagyon rövid ideig tart, hiszen az ember mindig új vágyakat él meg. A megfelelő ciklus átélése közben fogalmazódik meg bennünk a vágy, hogy valamiből lehetne „jobb, nagyobb, szebb, okosabb”. Ehhez azonban jelen pillanatban a pénzünk kevés…

Mihez kezdjünk a felismeréssel?

A megszületett benned a felismerés, hogy a pénz ugyanúgy ciklikus és tervezhető, akkor valamit lépni kell. Ebben segít számunkra a kifizetési terv, ami tulajdonképpen azon a megtakarítási elv mentén működik, hogy különböző időpontokban (pl.: 3 évente) 1-1 nagyobb összeghez jutunk, azaz 1-1 nagyobb összeget fizetünk ki magunknak a

hosszúvátú megtakarításunkból a jelenlegi céljaink megvalósítása érdekében.

Nem győzöm elégszer hangsúlyozni, hogy pénzre jelen tudásunk szerint mindig szükségünk lesz. Éppen ezért azt mondani, hogy „számomra ez felfoghatatlanul messze van”, pontosan olyan szűklátókörűséget jelent, ami a valódi felelős a rendezetlen, rapszódikus anyagi helyzetedért!

Milyen a jó kifizetési terv?

Összeszedtem neked azokat a jelzőket, ami jellemzi a kifizetési tervet:

rendszeres befizetés történik

hosszútávra kötődik

periódikusan kivehető belőle pénz

közepes kockázatú

Elmondom, hogy miért ezek a legfontosabb tulajdonságai!

Az emberek 80-85%-a pénzügyileg kifejezetten fegyelmezetlennek számít. Ez azt jelenti, hogy a „sárga csekk” nélkül a kezdeti lelkesedés felhagyásával már kevésébé tartja fontosnak a befizetéseket. Ezt kizárólag a „kötelezőérvényű befizetés” tudja ellensúlyozni, ami valójában saját magunktól véd meg minket.

Hosszútávra kötünk egy olyan fix termékstruktúrát, ami változatlan feltételeket fog garantálni a számunkra, Ennek oka, hogy a legtöbb ember egyszerűen nem ért és nem akar érteni a pénzügyekhez befektetői szinten. Számukra a legfontosabb elv az, hogy „befizessenek és ne kelljen felügyelni”.

Egy kifizetési terv 20-25 éves is lehet, amire megoldást kell találnunk. De a hosszútávúság mellett rendkívül fontos a hozzányúlhatóság elve is, hiszen mégiscsak az a célunk, hogy 3-5 évente kivegyünk belőle egy bizonyos összeget. Mindezt pedig alacsony vagy közepes kockázat mellett.

Neked már van kifizetési terved? Írd meg kommentbe!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. november 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Az emberek jellemzően célokban és nem stratégiában gondolkodnak. Egy lakásvásárlásnál a célod lehet, hogy visszafizetnéd a lakáshiteledet. A stratégia viszont ennél sokkal perspektivikusabb, kevésbé ok-okozati összefüggésekkel és lineáris felépítéssel működik. A stratégiád ilyen esetben például a cikkben leírt folyamatok összessége lehet, tehát az út, aminek a végére komplett ingatlanvagyont építesz fel- erre koncentrálsz a hitel visszafizetése helyett…

Negatív berögződésünk, hogy a hitel rossz – azonnal szabadulnunk kell tőle!

Amikor azon agyalsz már a hitelfelvétel előtti, informálódós szakaszban is, hogyan fizethetnéd vissza a lehető leghamarabb (minden mást háttérbe szorítva) a lakáshiteledet, akkor stratégiai szempontból hibát követsz el. Mondhatni ezzel az egyszerű ok-okozati gondolatmenettel

lemondasz a potenciális ingatlanvagyonod egy részéről

lemondasz a potenciális albérleti díjakról

lemondasz a potenciális ingatlanérték emelkedéséből származó árfolyamnyereségedről

A negatív berögződés alapja véleményem szerint évtizedekkel ezelőttre vezethető vissza, ahol még a „szerény, de becsületes élet” perspektívája nyújtotta menedékbe helyezkedtek el az átlagos emberek. Az ingatlanvagyont és magát a vagyont átlagos ember számára elérhetetlennek titulálták, míg a hitelt egy olyan kényszermegoldásnak, aminek az ára a bank felhízlalása volt.

Aminek a végén nem jutunk előre…

Ha logikusan belegondolunk, akkor mi történik, miután 10-15-20 év alatt kifizetted a lakáshiteledet (mindent ennek szentelve)? Valójában semmi. Hiszen ezidáig is itt éltél-laktál, tehát minőségbeli változás nem történik az életedben azáltal, hogy visszafizetted a hiteledet. Ez pedig generációs traumát okozhatott az elmúlt két évtizedben, hiszen az általános gondolkodásmód azonosult és teljesen elfogadta ezt az állapotot!

Az emberek pedig továbbgondolták ezt az állapotot

Amit magunkkal hoztunk otthonról, az általában a bankok és a hitel gyűlölete és a cél, hogy „csak az első lakás legyen meg- minden mást majd utána” mentalitás. Persze menet közben az újabb generációk elkezdtek egyre könnyebben egyre nagyobb jövedelmekre szert tenni.

Mi volt a természetes reakciójuk? Hát természetesen a hitelek futamidejének a csökkentése. Emlékszem, hogy 2008-ban még mindenki 15 év alatt akarta visszafizetni a lakáshitelét, míg ma már mindenki 10 év alatt akar szabadulni tőle. A lakáshitel futamidejének inflációja 5 év volt az elmúlt időszakban.

Ezzel pusztán van egy hatalmas probléma, mégpedig az, hogy nem vesszük figyelembe a környezetünket és nem tesszük fel magunknak a kérdéseket akkor, amikor felvesszük az első hitelünket:

az ingatlanpiac fenn vagy lenn van?

drágán vagy olcsón veszek most lakást?

a hitelek kamata drágulni fog vagy olcsóbb lesz?

a lakásom értéke nőni fog, stagnálni vagy csökkeni?

A stratégiai gondolkodásmódba nem fér bele a lakáshitel azonnali visszafizetése

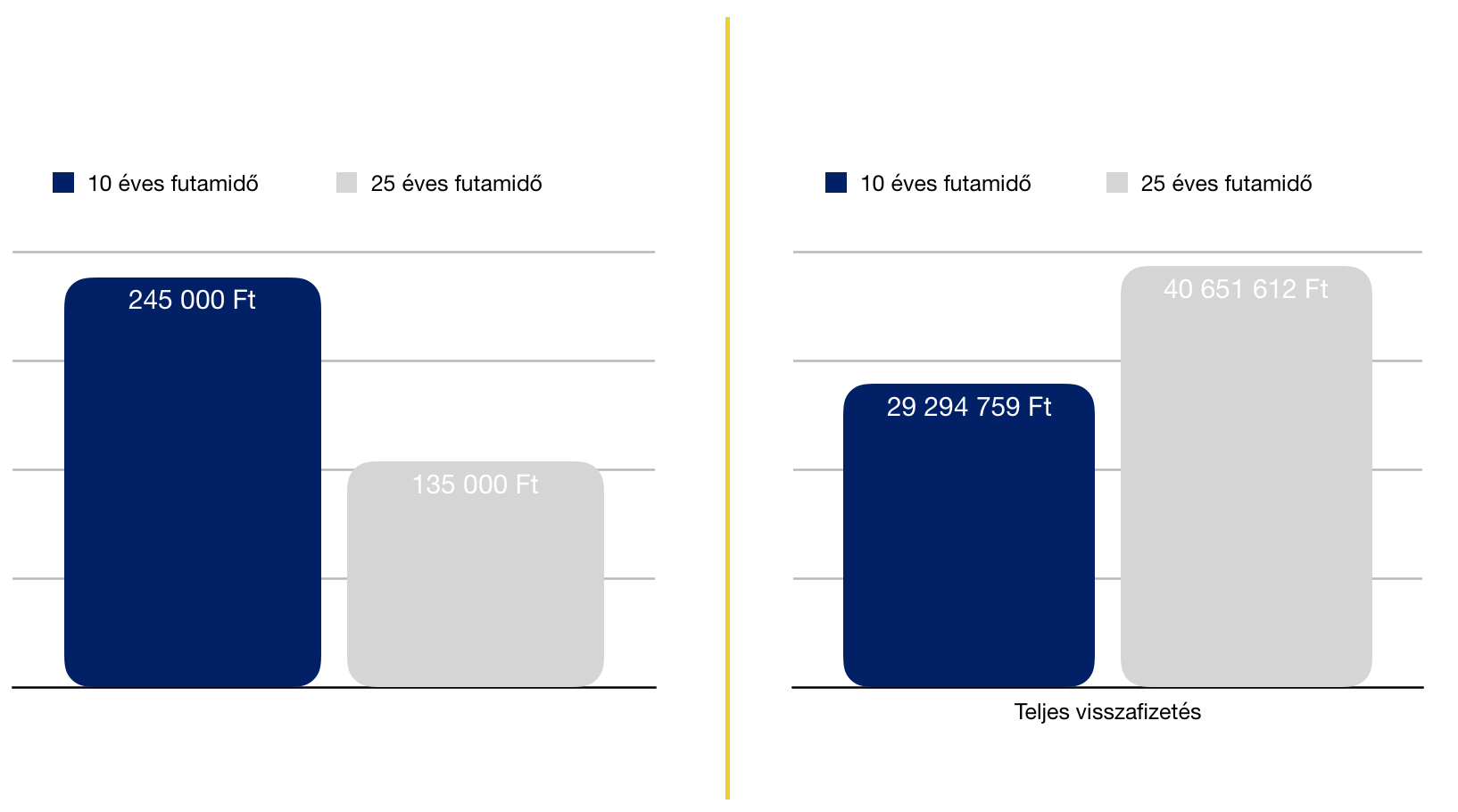

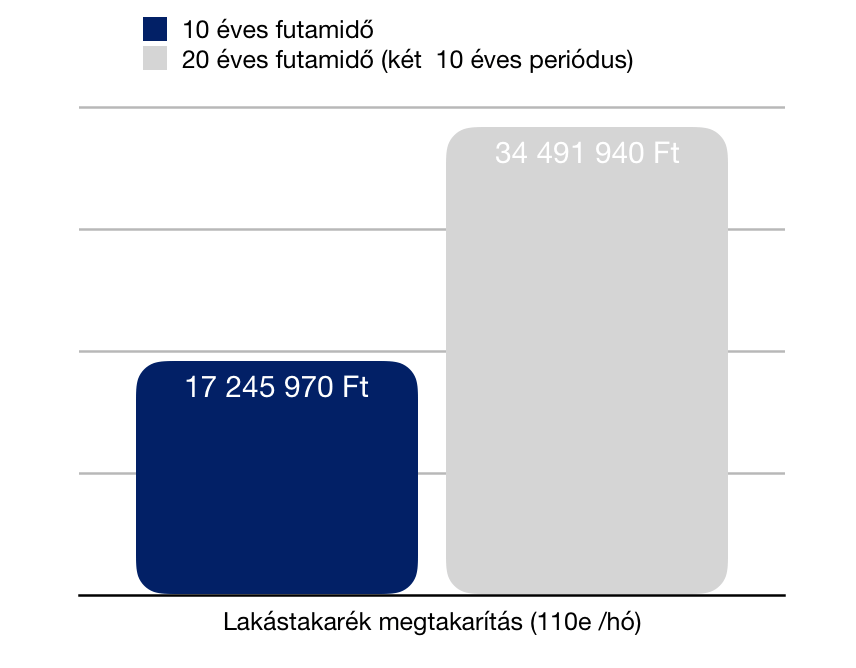

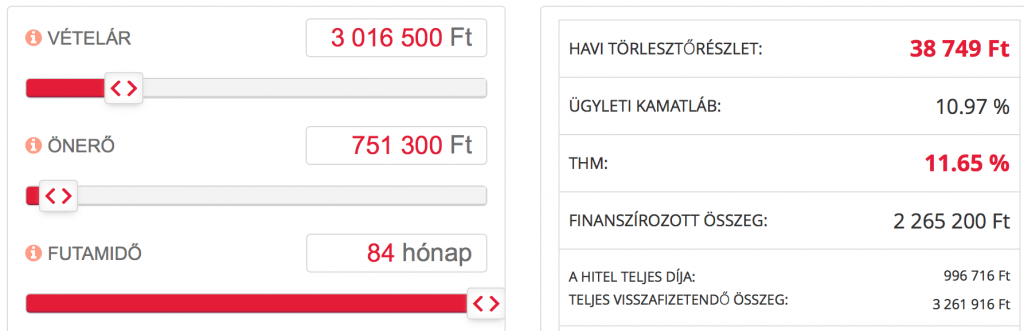

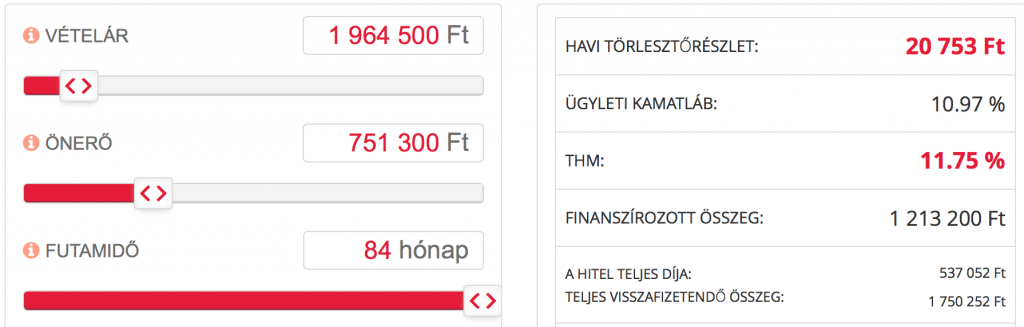

Tegyük fel, hogy szeretnél egy 30 millió forint értékű lakást venni, amihez kell 24 millió forint hitelösszeg. Ezt a hitelt 10 év alatt akarod visszafizetni!

A célorientált hitelfelvétel során alapvetően a diagrammban látható két összehasonlítás érdekli az embereket! Mennyi lesz a havi törlesztőrészlet és mennyit kell teljesen visszafizetni! Amikor meglátják, hogy 25 év alatt közel 10 millió forinttal kell többet fizetni, akkor mindent megtesznek azért, hogy a kék oszlopot válasszák ki.

De miért nem számolunk soha megtérülési rátát és miért nem nézzük meg, hogy a pénz alternatív felhasználásával mit érhetnénk el? Miért nem rakjuk hozzá ehhez a diagrammhoz például a két havi törlesztő különbségéből megkötött lakástakarékok hozamrátáját? Azaz miért nem nézzük meg, hogy mennyit nyernénk azon, ha a bank helyett a saját zsebünkbe rakosgatnánk a pénzt?

A lakástakarékon egyébként csak nyerni tudunk

110 000 forint a havi különbsége a 10 éves és a 25 éves futamidejű hiteltörlesztésnek. Ez azt jelenti, hogy a kiindulópontunk (van 245 000 forintod havonta, hiszen máskülönben hogyan akarnál 10 év alatt szabadulni a hiteltől?) ez a keret.

Miközben a célorientált gondolkodásmódban azon izgulsz, hogy a rövidebb futamidővel 10 millió forintnyi kamatot akarsz megspórolni, addig nem veszed észre, hogy a tőke átirányításával egy államilag garantált termékben (feltéve, hogy a családodban tudnál 6 lakástakarékot kötni a példa alapján)

10 év alatt nyersz 17 245 970 forintnyi lakáscélra fordítható „likvid” tőkét

20 év alatt nyersz 34 491 940 forintnyi lakáscélra fordítható „likvid” tőkét

Nem tudom, hogy 17 millió forint mire lesz elég 10 év múlva az ingatlanpiacon, de egy dolog biztos…

A stratégiai gondolkodásmódban mindig három verziót számolunk:

legrosszabb

optimális

legjobb

Azt nem tudom megmondani, hogy 17 millió forintnyi lakástakarék mire lesz elég számodra, de azt pontosan tudjuk, hogy a 25 évre felvett, 10 éves kamatperiódusú 24 millió forintos lakáshiteled tőketartozása 10 év múlva 17 530 000 forint. Ez azt jelenti, hogy legrosszabb esetben a lakástakarékból kifizeted a hiteledet és ugyanúgy lezártad, mintha mindent a banknak fizettél volna 10 évig.

Az optimális lehetőség, hogy ez a 17 millió forint lakástakarékban felhalmozott összeg, több mint a szükséges önerő egy lakás megvásárlásához. Lehet, hogy 30%, -40%- 50% önerőt is jelenthet számodra, amihez hitelt kell felvenni. Viszont kiadva a lakást albérletbe, máris kitermelheti a hiteled és ezáltal a lakásod árát.

De azt is jelentheti ez az összeg, hogy 100%-os önerőként meg tudsz egy lakást tehermentesen vásárolni, amit aztán kiadsz albérletbe (ez egyébként a legjobb verzió).

Az ingatlanvagyon értelme pontosan a vagyon és a havi bevétel növelése

Amikor ingatlanvagyonban gondolkodunk és ehhez lépésről lépésre kell haladnunk (akár hitelek felvételével), akkor alapvetően két bevételi forrás reményében cselekszünk:

a, vagyonfelhalmozás, ugyanis egy ingatlan alapvetően (álagmegóvással) tartja az értékét, de a ciklikus piaci felfutás idején emelkedik a négyzetméterár, ami a te nyereséged. Az infláció miatt biztos drágábban tudod eladni a lakást később, mint amennyiért ma megveszed. Ez egy esély arra, hogy névlegesen több pénzed legyen- nagyobb vagyonod.

b, albérleti díj, ami egyfajta fix bevételi forrásod. Ez a pénzt lehet az abszolút nyereséged (5-8%-os megtérülési rátával), vagy pedig a lakásra felvett hitel havi törlesztőjének a fedezete. Ha belegondolunk, akkor az albérleti piacnak két szereplője van: az aki felveszi a hitelt és az, aki kifizeti a másik hitelét.

Reálisan az albérleti díj elég lehet a lakásra felvett hitel 10 éven belüli visszafizetésére- vagy pedig további ingatlanok vásárlására (stratégia)

Ha abból indulok ki, hogy a 17 millió forintnyi lakástakarékból 10 év múlva tudsz venni 10-15 millió forintnyi hitellel szinte biztosan egy panelt, amit aztán ki tudsz adni albérletbe, akkor a stratégia működni fog. A hitel törlesztése akkor sem lesz több, mint havi 100 000 forint, viszont az albérleti díj ilyen árak mellett biztosan 150 000 körül lesznek.

Nem szabad elfelejteni, hogy az albérleti árak mindig kéz a kézben járnak az ingatlanárakkal. És azt sem szabad elfelejteni, hogy ingatlanár emelkedésnél nem feltétlenül a hitel egységnyi kamata drágul (sőt!), hanem a minimális önerő mellett felvevendő hitelösszeg emelkedik.

Ez azt jelenti, hogyha te képes vagy a minimálisnál nagyobb önerőt összegyűjteni (lásd: stratégia), akkor téged nem fog érinteni az áremelkedésből eredő havi kötelezettségemelkedés, mivel bebiztosítottad magadat erre az esetre is és a legrosszabb verzióban sem kell lényegesen több hitelt felvenned!

Mi történik, ha megmaradsz célorientáltnak?

Akkor a példában 10 év alatt lesz egy ingatlanod, ami mai értéken 30 millió forintot ér. Viszont nincsen önerőd, így megint kell várnod 5-10 évet arra, hogy elkezdd a következő lépést megvalósítani. Ez pedig lehet, hogy végzetes, hiszen ma vagy 35 éves, akkor 45 évesen jár le ez a hitel és 55 éves korodra akarod a következő lakást beütemezni?

És mi történik, ha stratégiában gondolkodtál?

10 év múlva van 17 millió forintnyi lakástakarékod, ami elegendő fedezet egy másik lakáshoz (akár hitelből) + a meglévő lakásod tőketartozása 17 millió forint, amit továbbra is fizetned kell (135e forint). Ha veszel (akár részben hitelből) egy másik lakást és kiadod albérletbe, akkor legrosszabb esetben az albérlőid kifizetik a hiteledet 10 év alatt. Ráadásul megszerezted az esélyt arra, hogy az ingatlanod értéke is emelkedjen, így ezt a nyereséget is zsebre vághatod, ha egyszer eladod a lakást.

És mi lesz 20 év múlva? Az első hiteledből tartozol még 7,2 millió forinttal. De közben a 30 milliós lakásod mellett van egy másik lakás, aminek éppen lejár a hitele (köszönd meg az albérlőidnek) + ha okos voltál akkor 10. évnél újrakötötted a lakástakarékokat és most megint van (ha addig nem változott az állami támogatás mértéke) 17 millió forint lakáscélra elkölthető összeged! -»ezt hívjuk stratégiai vagyonfelhalmozásnak.

Címszavakban, amikkel nem számoltunk

Persze nem akartam a végtelenségig bonyolítani a cikket, de még a malmodra hajthatja a vizet (vagy éppen kifoghatja a vitorládból a szelet)

a hitelkamatok változása – ha később drágább lesz a hitel, mint ma, akkor mégjobban megéri a mostani hitelt tartani és az új lakásra kevesebb hitelt felvenni, mintsem a régit kifizetni és az újból többet, drágábban felvenni

az ingatlanpiac árainak változása – árfolyamnyereséget és veszteséget is elszenvedhetsz.

demográfiai változás

az épület és utcakép amortizálódása / fejlődése

dinamikusabb befektetési stratégia, azaz nem pont 10 évenként lépsz, hanem igazodva a piaci viszonyokhoz, hamarabb eladod az új lakást (realizálva a nyereséget) és az ingatlanpiac mélypontján veszel megint – közben a lakástakarékokat fizeted tovább

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 02. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

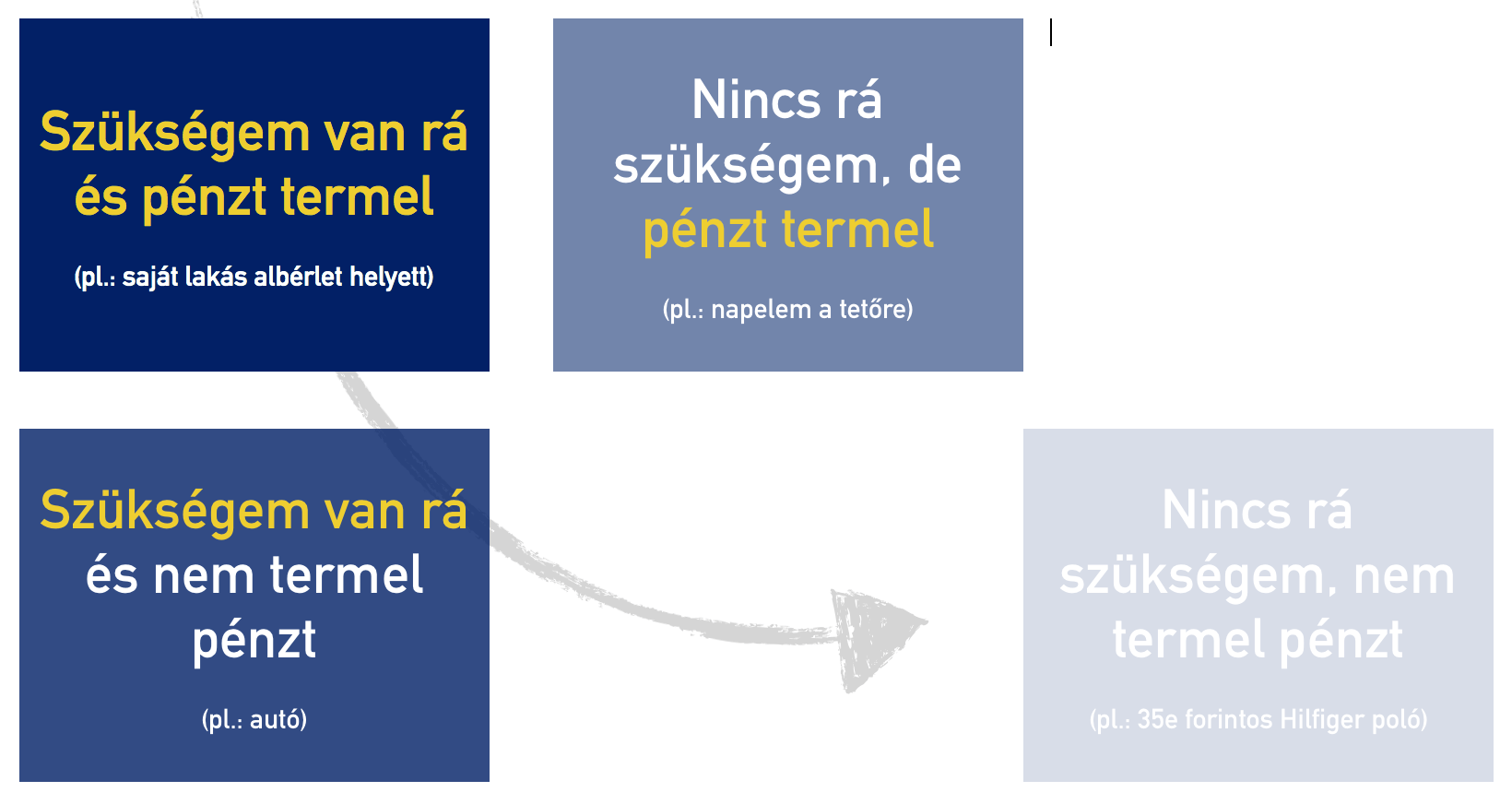

Tudod miről szól az 50-30-20-as szabály? Hogy végre elindulhass (szinte bármilyen jövedelem mellett) az anyagi függetlenség útján. A megoldása annak, hogy végre ne te dolgozz a pénzért, hanem a pénz „dolgozzon” érted. A rendszer, aminek köszönhetően megszűnnek az anyagi sötét foltjaid, azaz innentől kezdve pontosan nyomon tudod követni a saját pénzed útját. De ez nem való mindenkinek! Ha most azt gondolod, hogy neked nincsen miből félretenni, akkor ez a cikk egyszerűen nem neked szól!

A rendszeres havi bevételed-jövedelmed maximum 50%-ából élj, maximum 30%-ából szórakozz és minimum 20%-ából takaríts meg. Ez nem egy „gyors meggazdagodási tipp”, hanem egy pénzügyi stílus alapvetése. Akkor működik hosszútávon, ha a gondolataidat alakítod át ezzel kapcsolatban!

Megengedhetem magamnak?

Alapvetően kétféle mentalitás az uralkodó ezzel a kérdéssel kapcsolatban:

hogyne, hiszen minek dolgozok, ha még ezt se engedhetem meg magamnak (akár hitel árán)?

kizárt, hiszen tudok nélküle is élni

Az igazság az, hogy mindkét vélekedés alapvetően hibás, hiszen nem mérlegel, nem alkudozik, nem gondolkodik. Helyette önigazol. Igazolja, hogy miért igen vagy miért nem. És ehhez mindenféle sztereotípiára gyártott demagógiát használ fel.

Kétségtelen, hogy a helyes kérdéseket kell feltennünk magunknak minden ilyen esetben és egy rögtönzött mini-SWOT analízissel kitalálni-kiszámolni, hogy inkább igen vagy inkább nem…

van rá pénzem?

(lét)szükségem van rá?

egy hét múlva is jó ötletnek fog tünni – nem fogom megbánni?

hitelt kell felvennem hozzá?

hosszútávon pénzbe kerül vagy pénzt termelő?

…

A válaszok alapján:

Osszuk fel a bevételünket tudatosan: a 50-30-20-as szabály

Miután felismertük magunkban, hogy valóban rosszul határoztuk meg személyes pénzügyeink póluspontjait (mire költünk pénzt és mire nem), ideje egy örökérvényű szabályt követni. A havi jövedelmünk maximum 50%-át szabad elköltenünk a havi kötelezettségeinkre (lakhatás, autófenntartás, utazás, étkezés, rezsi).

Tehát mindig olyan szerződéseket kössünk (szolgáltatóval vagy hitelezővel), hogy azoknak a havi fix kiadásoknak az összege nem haladhatja meg a RENDSZERES havi bevétel 50%-át

Jól sejted, az 50%-ba nem tartozik bele a jutalom, a Cafeteria és semmi egyéb olyan bevételed, amin nem a munkádból származik és „visszavonhatatlanul” a munkádnak, teljesítményednek az ellentételezése. Ennek oka, hogy minden más bevétel valaminek a függvénye:

függ a teljesítményedtől

függ a céged teljesítményétől

függ az ügyfelektől

függ az Államtól

függ a törvénytől

függ az adótól

függ…

Ilyen függőségi viszont pedig nem szabad kialakítanod. Az anyagi függetlenség első lépcsőfoka, hogy a havi rendszeres kötelezettségeidet akkor is tudod fedezni a rendszeres jövedelmedből, ha éppen egy hónapig harcképtelen vagy. Mindezt úgy, hogy ne kelljen a megtakarításaidhoz, biztonsági tartalékaidhoz nyúlnod…

Megérdemled, de a kérdés, hogy megengedheted-e magadnak?

Szerencsére egyre inkább működik a felnőttekben az önjutalmazó reflex. Főleg az Y generáció és az ezt követő generációkra jellemző már, hogy nem hajlandóak a semmiért dolgozni. Számukra a valami pedig az a dolog, amiért megéri küzdeni, ami örömet okoz számukra majd.

Nem kell nagy dolgokra gondolnunk, elég egy étteremre, egy mozira vagy egy utazást felhoznunk példának. Azonban az önjutalmazó reflex kétélű fegyverként működik, hiszen

megfelelő mértékben motivál és felfrissít

túltolva viszont inflálja a törekvéseinket

Miért motivál és hat frissítően? Hiszen ennek a reflexnek köszönhetően élvezhetjük „munkánk gyümölcsét”, amikor egy kemény hét után elutazunk kedvenc horgászhelyünkre és a part mellett megiszunk egy jól behűtött sört. Márpedig ezekre az élményekre és pillanatokra szüksége van mindenkinek, máskülönben könnyen belefásulna és belefáradna abba a tevékenységbe, amit végez. Ez pedig teljesítménycsökkenéssel járna.

Viszont az elnagyolt önjutalmazás konkrétan „felélteti velünk” azokat az eredményeinket (értsd: felhalmozott pénz), amik miatt extrát nyújtottunk a munkahelyen. Tipikusan ilyen elnagyolt önjutalmazó reflex a „mindent bele nyaralás” amikor ész nélkül költekezünk, ameddig a pénztárca ki nem ürül.

Hitelkényszer helyett kerülj megtakarítási kényszerbe

A jelenleg uralkodó általános felfogás alapján a hitelkényszert tekintjük a normális állapotnak. Azaz mindig mindent utólag akarunk kifizetni, és lehetőleg azonnal akarjuk birtokolni. A hitelkényszerrel két probléma van:

meg kell fizetnünk a hitel árát

a hitelkényszer bizonyítja, hogy akár előre is képesek lennénk gondolkodni (hiteltörlesztő helyett megtakarítási díjat fizetni) —> ez egy döntés a fejben

Szabály szerint minimum a rendszeres bevételünk 20%-át kell valamilyen megtakarításba helyeznünk, de semmi sem tiltja az ennél magasabb arányt. A megtakarítási kényszert jelen pillanatban a „csekkes megtakarítási” programok képesek előidézni, ahol szerződésszerű kötöttségbe kerülünk- azaz nem tudunk akkor és úgy a pénzünkhöz nyúlni egy gyenge pillanatban, amikor kedvünk tartja.

A megtakarítási kényszer – egy olyan pénzügyi kultúrában, mint a magyar, ahol a hitelkényszert „éltetjük” – kifejezetten kellemetlen dolog, hiszen egyrészt az eredményét nem élvezhetjük azonnal (szemben a hitelek esetében), folyamatosan és következetesen kell cselekednünk (megtakarítani) és nem feltétlenül rendelkezünk minden pillanatban a pénz felett.

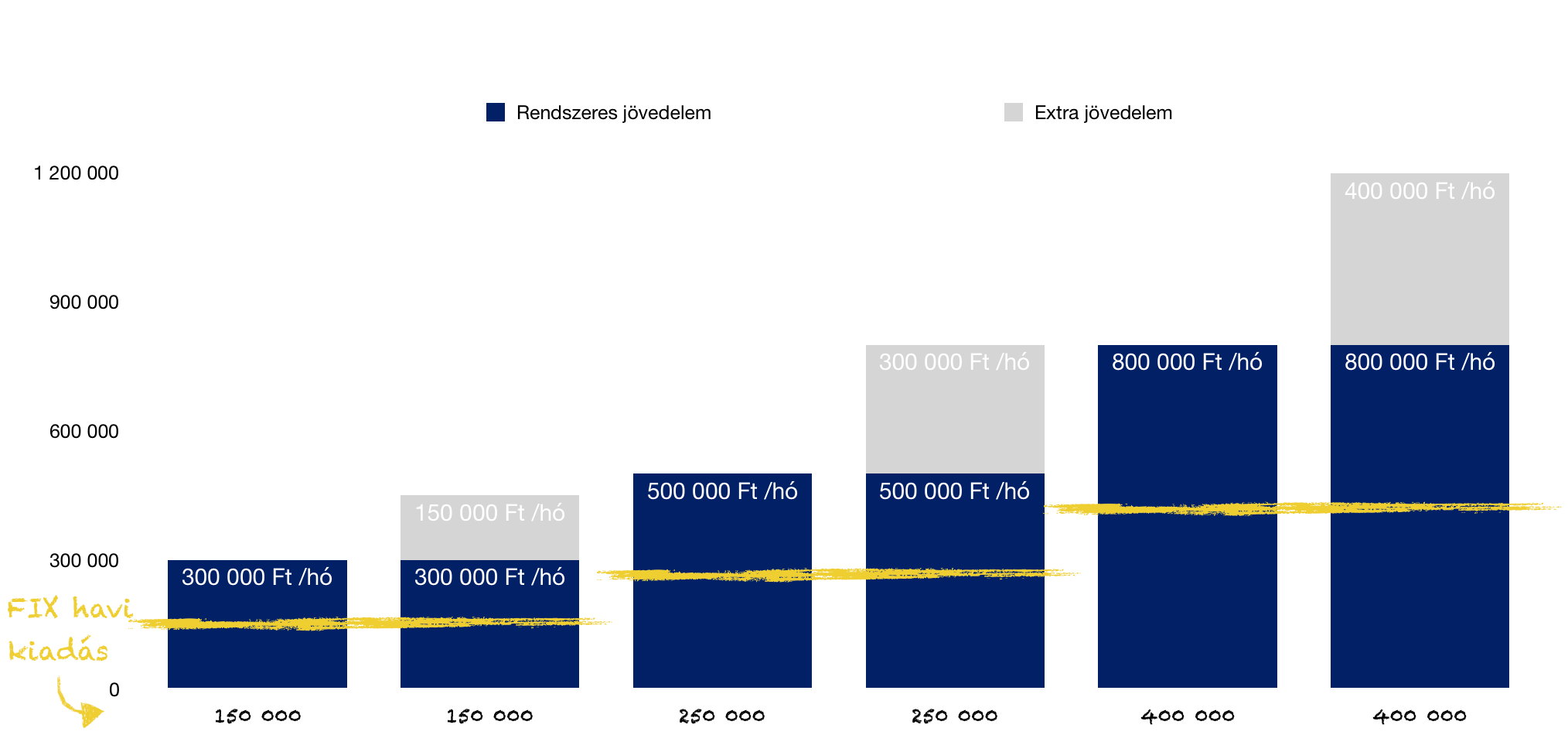

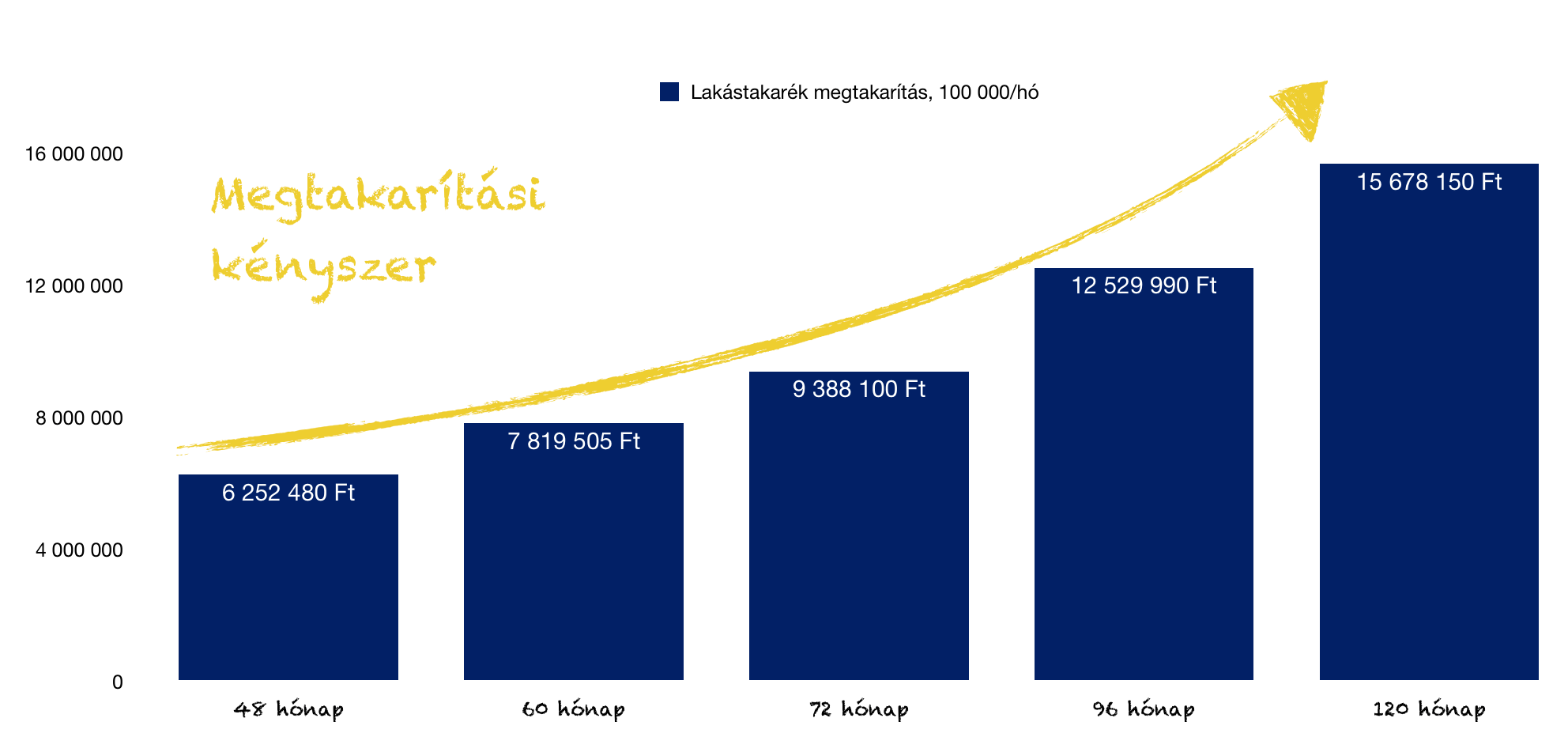

És mi lesz az eredmény? Ehhez szeretnék neked egy lakáscélú megtakarítási kényszerrel kapcsolatos kalkulációt megosztani veled, ahol a családnak a havi bevétele 500 000 forint havonta, amiből 100 000 forintot (20%) tud megtakarításba helyezni (erőforrásaikkal pedig a lakhatásra koncentrálnak).

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Az autóvásárlás a legtöbb ember életében egy olyan fontos állomás, ami akár a teljes megtakarításunkat is felemésztheti, ha nem fordítunk a felkészülésre kellő figyelmet. Amikor beírtam a Google-be, hogy autóvásárlás, akkor jöttem rá, hogy nem igazán létezik olyan átfogó cikk a témában, ami magas színvonalon vezetne végig az autóvásárlással kapcsolatos pénzügyi tervezéstől kezdve az autó vásárlásával felmerülő költségekig. Ezt a cikket azért írom, hogy ne kelljen az információt „összeollózni” mindenféle bizonytalan forrásból!

Milyen autóra van valójában pénzed?

Főleg az első autó vásárlása előtt állok szokták elkövetni azt a hibát, hogy az autóvásárlást a használtauto.hu-n kezdik meg a nézelődéssel. Ilyenkor már egy felfokozott izgalmi állapotban történik a kínálat feltérképezése, miközben égünk a vágytól, hogy végre autóba üljünk- új(abb) autónk legyen.

A statisztikák alapján ilyenkor mindenki a legalsó sorból próbál halászni valamit magának és tipikusan a legolcsóbb autókat nézegeti az adott típusból, reménykedve abban, hogy

nem tekerték vissza az órát

nem tőrték már meg az autót

lehetőleg egy volt autóversenyző nyugdíjas fogorvos vezette az autót max. 50km/h sebességgel

Nagyon fontos, hogy mielőtt az autó kiválasztásáról, a vásárlás menetéről-költségeiről illetve az utómunkálatokról beszélnénk, pontosan fel kell mérnünk a saját anyagi helyzetünket és lehetőségeink rövid-közép-hosszútávon egyaránt.

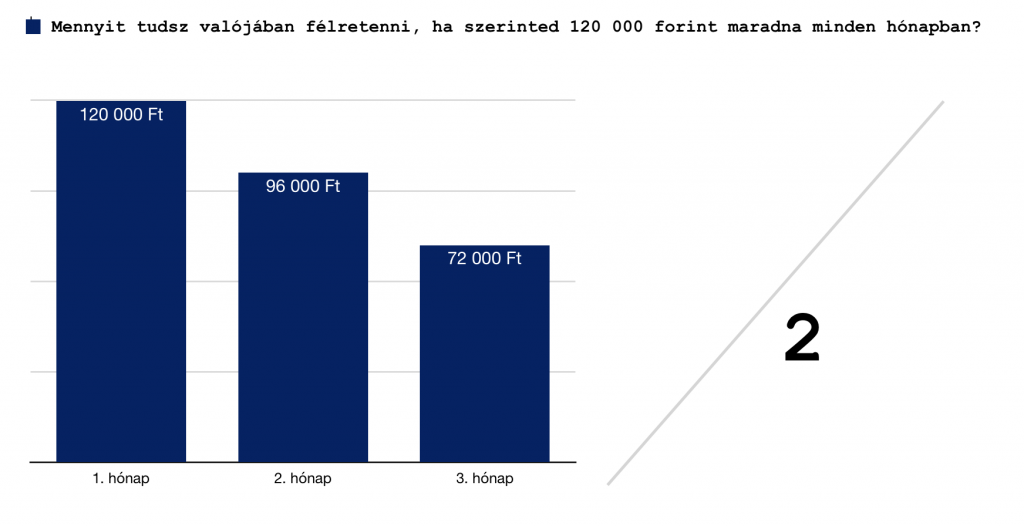

#1 Hogyan számold ki a havi keretedet, amit autóra költhetsz? Avagy ismerdd meg a 100-80-60-as szabályt!

Ne ígérgess magadnak! A legfontosabb lépés az autóvásárlással kapcsolatos pénzügyi felkészülés során, hogy nem bízol meg a saját „üres” ígérgetéseidben, fogadkozásaidban. Nyilvánvaló, hogy eddig is a lehető legjobbat akartad magadnak, mégsem sikerült annyit félretenni minden hónapban, amennyit szerettél volna!

És ez elgondolkodtató kell, hogy legyen számodra!

A legnagyobb hiba, hogy mindig a jelenből indulunk ki és kizárólag a következő hónapra tekintünk előre. Ez azt jelenti, hogy amikor autóvásárlásra adod a fejedet, akkor megnézed, hogy adott hónapban „mennyi maradt” és azzal kezded el kiszámolni a vállalható költségeidet! Ha maradt 120 000 forint, akkor ezzel számolsz…

100-80-60-as szabály

A 100-80-60-as pénzügyi szabály azt jelenti, hogy ilyen speciális esetben, mint az autóvásárlás, az adott hónapban „szerinted” rendszeresen megtakarítható összeg 100%-át tudod félretenni. A következő hónapban valami apróság közbejön, emiatt csak a 80%-át. Harmadik hónapban (csökken a lelkesedés, megszokássá válik az autó megléte) már csak a 60%-át. És ez a jobbik eset, mert sokan ennyit sem képesek már félretenni a harmadik hónapban…

Láthatod a diagrammon a „szerinted” megtakarítható „szabad” összeg természetes inflálódását 3 hónapon keresztül. A tapasztalatok alapján még a harmadik havi 72 000 forint sem reális összeg, hiszen amennyiben az lenne, akkor az elmúlt 1 évben félre tudtál volna minden hónapban ennyit (minimum) rakni:

12x 72 000 = 864 000 forint. Nézd meg a biztonsági tartalékod és válaszold meg magadnak a kérdést: sikerült az elmúlt évben ennyivel növelni a megtakarításaidat? A válasz az, hogy nem. Számos magyarországi felmérés alátámasztotta, hogy a magyar lakosság több, mint 75%-a nem rendelkezik 2 hónapnyi megélhetési költségnél magasabb biztonsági tartalékkal!

A kapott számot oszd el kettővel!

Mivel a harmadik hónapra 60%-ra csökkentett havi megtakarítási potenciál is túlzó az eredeti elképzeléseinkhez képest, ezért a kapott számot (szigorúan tapasztalati úton végigjárva a három hónapnyi megtakarítási időszakot) el kell osztanunk kettővel. Ez lesz az az összeg, amit biztonságosan ki tudsz vis major esetében is fizetni az autódra.

A példában ez 72 000/2= 36 000 forint az a reális havi kiadástöbblet, amivel megterhelheted nyugodt szívvel a költségvetésedet az autóvásárlás – autóbirtoklás miatt.

#2 Mekkora önerővel vágjál bele?

Miután megállapítottuk, hogy mekkora havi kiadást tudunk nyugodt szívvel bevállalni, el kell döntenünk az önerő mértékét. Azért autónézegetés előtt, mert így nem az önerőt igazítod az autóhoz, hanem az autót fogod az önerőhöz igazítani. NEM költekezel túl.

Ha okosan készültél fel és 3 hónapig valóban megnézted, hogy mennyit tudsz félretenni, akkor most a számládon picivel több pénz várakozik. A példánál maradva 3 extra hónap alatt sikerült (elvileg) megtakarítanod 120 000+ 96 000+ 72 000= 288 000 forintot (a számokat írd át a saját számaidra).

Tartsd meg a biztonsági tartalékodat!

A biztonsági tartalék olyan összeg, amihez bármikor hozzáférhetsz és ami arra való, hogy vis major esetén x hónapig ne legyen gondod a megélhetéssel. Minimum 3 havi megélhetési költségednek kellene a biztonsági tartalékban csücsülnie, de a cél a 6-9 hónapnak kellene lennie.

Tehát, amennyiben te havi 250 000 forintból tudsz megélni (megtakarítások nélkül), akkor minimum 3x 250 000, de inkább 9x 250 000 forintodnak kellene megmaradnia a likvid tartalékban. Ami ezen felül van, azt fordíthatod az autó önerejére.

Ha van most a folyószámládon 2M forint, akkor abból vonjunk le 6x 250 000 forintot (1 250 000), és a maradék 750 000 forint lesz az önerőd. Mivel 25% önerővel kell minimum rendelkezned, ezért a felső határ számodra 3 000 000 forint értékű autó megvásárlása lesz.

#3 Milyen autóhitelt válassz?

Értelemszerűen a korlátozott önerő miatt kénytelen leszel autóhitelt felvenned. Dönthetsz úgy, hogy egy olcsóbb-régibb autót veszel meg szinte teljesen önerőből, vagy pedig rárepülsz a jobb-újabb autóra, amihez hitelt veszel fel.

A példában számodra a keret 36 000 forint, amiből le kell vonnunk a KGFB díját (számoljunk havi 4 000 forinttal, illetve az üzemanyag-buszbérlet költségét, ami legyen 12 000 forint). Így megmarad 20 000 forint, ami a maximális hiteltörlesztésed lehet. Ezzel pedig tovább tudjuk szűkíteni a kört!

Máris egy újabb problémába ütközünk, hiszen a rendelkezésre álló önerővel és havi hitelre fordítható kerettel nem tudunk 3M forintért autót vásárolni. Sokan itt csábulnak el, hiszen egyrészt még mindig abban a hiszemben lennének, hogy nekik havi 120 000 forintjuk marad, míg mások a 36 000 forintos összegből sem vonják ki az autózás fix költségeit (biztosítás, üzemanyag), ami miatt az autóvásárlás után szembesülnek a „drágulással és extra kiadással”.

Addig huzogattam a csúszkát, amíg a havi törlesztőrészlet nem mutat számomra megfelelő eredményt. Máris sikerült a valódi felső-keretünket beállítani, azaz maximum 2 000 000 forint értékű autóban gondolkodhatunk jelen pillanatban.

Extra tipp: fizessünk saját magunknak havi törlesztést

Tedd fel magadnak a kérdést, hogy mi történik, ha nem tudod mégsem kigazdálkodni a törlesztőt?

Lehetőség szerint, amint megszületett az elképzelésünk az autóvásárlással kapcsolatban, azonnal kezdjünk el magunknak havi törlesztőt fizetni és nézzük meg, hogy az elképzelt hitelhez tartozó havi törlesztő mit jelentene a valóságban a mi költségvetésünkre és életszínvonalunkra nézve!

legrosszabb esetben belátjuk, hogy túlvállaltuk volna magunkat és valamennyi összeget még sikerült is megspórolni

legjobb esetben megerősítjük magunkat az elhatározásban, ráadásul nagyobb önerővel/biztonsági tartalékkal tudunk belevágni

Milyen szempontok alapján keressünk autót?

Mivel tudjuk, hogy milyen keretünk van, ezért nagyon szépen be tudjuk állítani a költségkeretet, az elképzelt autótípust-márkát és egyéb paramétereket. A kereső pedig kidobja az ajánlatokat. Érdemes a „végső nézegetés” előtt leszűkíteni a listát egy autókategóriára és maximum 3 márkára.

Például középkategóriás autót szeretnél ötajtós kivitelben

Opel Astra J-K

Ford Focus

Hyundai i30

Mire figyeljünk oda az adatlapon?

Nem kilométert vásárolunk, hanem állapotot

Ez egy nagyon elcsépelt, de örök igazság. Amikor nézegeted az autókat, akkor neked sem szabadna elhinned, hogy egy „olcsó” 11 éves autó a 11 év alatt nem futott 100 000 kilométernél többet. Ritka, mint a fehér holló. Főleg ebben a kategóriában, ahol tipikusan használatra veszik az emberek az autót, és nem azért,hogy nézegessék…

ökölszabály: év x 15 000 km = valós kilométerállás. Tehát egy 11 éves autónál az alsó hangon hihető adat a 165 000 km. De gondolj bele abba, hogy mondjuk nem városi ingázásra használják, hanem hosszabb utazásokra, munkára. Akkor a szorzó máris évjárat x 25 000 km lesz, azaz 11 éves autónál 275 000 km

Meddig érvényes a műszaki vizsga?

2018-ban a műszak vizsga ára továbbra is hatóságilag van megállapítva, 16 290 forint + munkadíj. Bevallom én még 25 alatt nem műszakiztattam autót, szóval ezzel nyugodtan lehet számolni. Már csak azért is, hiszen egy két hónap múlva lejáró műszaki vizsga olyan, mintha nem is lenne. Ez neked extra költség, gyakorlatilag egy havi extra hiteltörlesztő.

örülnél, ha egy hónappal tovább kéne az autóhitelt fizetni? Nah látod, pont ezért fontos odafigyelni erre. Másrészt pedig a műszaki vizsgán is kiborulhatnak csontvázak a szekrényből.

Ha kinézted a megfelelő autót, akkor hogyan tovább?

Én első lépésként egy szemlét javasolnék értelemszerűen, tehát felhívjuk az eladót és másod-, harmadmagunkkal megnézzük az autót, beszélgetünk az eladóval. Ha megegyeztünk az árban és minden rendben volt, akkor érdemes a vételár 1%-áért (2M forint esetében 20 000 forintért) kihívni egy autószakértőt, aki többek között lekéri az autó diagnosztikáját, műszaki adatait, megméri a festékvastagságot és így tovább.

Ez azért fontos lépés, mert így fog fény derülni például olyan dolgokra, amiket te nem néztél meg. Például kiderül, hogy a vezérműszíj nagyon rossz állapotban van és még időben ki tudjátok cserélni, mielőtt elszakad és szétveri a motort (előbbi 50e forint, az utóbbi 300e forint feletti költség). Ráadásul ezek a plusz infók segítenek az ártárgyalásban is!

Mit írnak magukról?

A járművásárlás kockázatának jelentős csökkentése mellett célunk az is, hogy a hazai járműpark műszaki állapota fokozatosan javuljon. Célcsoportunk első sorban az igényes járművásárlók köre, akik megértették, hogy az autózás, a járműfenntartás akkor lesz csak igazán drága dolog, ha a megvásárolt kocsi a vétel után minden hétre kellemetlen meglepetéseket tartogat és többet áll a szervizben, mint amennyit Ön használni tudja.

Ezért felállítottunk egy szempontrendszert, hogy előre kiszűrjük a műszaki szempontból Ön számára kedvezőtlen ajánlatokat. A GOR-CAR rendszerében elvégzett vizsgálat után a járművásárlás kockázata minimálisra csökken, hiszen Ön előre értesül majd a jármű esetleges hibáról. Sőt, ha valamit nem ért meg a tanúsítványon, vizsgálóink készséggel állnak rendelkezésére, hogy további magyarázattal szolgáljanak.

egy olcsóbb autó könnyen drága lehet, ha a megvásárlása után még rá kell költened…

#2. lépés – Kérdezd le a kilométerállást

A KEKKH oldalán autónként 275, de eljárásonként legalább 625 forintért kérdezhetjük le az autók múltját. Pontosabban a múltjukból azt, hogy hazai műszaki vizsgán, illetve tulajdonos-váltáskor 2012 óta az adott rendszámhoz milyen óraállásokat jegyeztek be. A rendszer persze sok sebből vérzik: a külföldi autók múltjából semmit sem lát, de egy rendszámcserével itthon is bármelyik modell „tisztára mosható”.

#3. lépés – Vondd be a bankot a vásárlásba

Amennyiben az általad kiválasztott autó tulajdonosa áldását adta a banki hitelügyintézésre, és minden rendben van az autóval, akkor következik a bank bevonása személyesen/telefonon és emailen keresztül.

A folyamat nagyon egyszerű

#4. lépés – az eredetvizsgálat kinek a dolga?

Az eredetvizsgálatot el kell valakinek végeznie (ez kötelezően benyújtandó banki papír egyébként). Hogy kinek a pénztárcáját terheli, arról megoszlanak a vélemények. Az eladó szerint a vevőét, a vevő szerint az eladóét. Egyéni megegyezés alapján történik, hogy ki fizeti (fele-fele?) ki.

A Nemzeti Közlekedési Hatóság előtt kell intézni az eredetiség vizsgálatot. Hengerűrtartalomtól függően személygépkocsik esetében 17 ezertől 20 ezerig Ft. a vizsgálat díja. Az eredetiségvizsga érvényessége korlátozott, ami gépjárművásárlás esetén nagyon fontos, hiszen akiállítástól számított 60 napon belül fel kell használni az igazolást.

#5. lépés – Kössél KGFB-t az átvétel napjára

A kötelező biztosítást egyszerűen, online is megkötheted egy alkusz oldalon. Ilyen többek között a Netrisk vagy a Biztosítok.hu. Anélkül ne ülj be az autóba, hogy ezt nem intézted el (10 perc maximum), mert egy koccanás is nagyon sok(k)ba kerülhet majd számodra. A biztosító midnig előre biztosít és nem utólag…

Milyen költségek merülnek?

#1 – az autó átírás költsége

Az adásvételi szerződés aláírásától számítva összesen 15 naptári napja van a vásárlónak, hogy autóját nevére írassa. Ez azt jelenti, hogy jellemzően még arra is van idő (közvetlen szerződéskötés után), hogy időpontot foglaljunk valamelyik okmányirodába és kényelmesen, sorban állás nélkül írathassuk nevünkre autónkat.

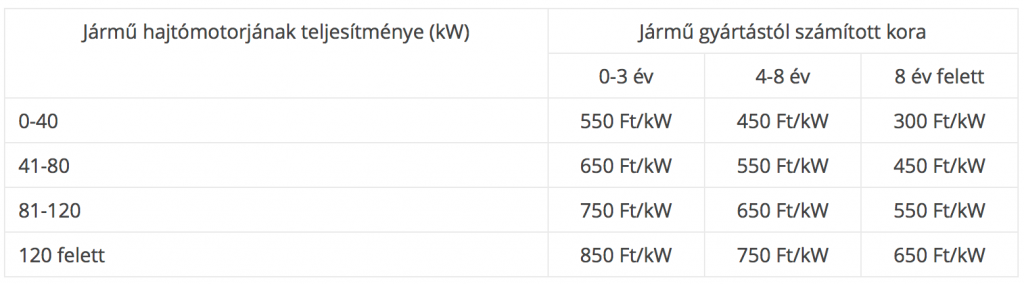

Tehát egy 9 éves, 86 kw-os (115 le) vagyonszerzési illetéke 2018-ban 47 300 forint!

#2 – KGFB kötés

Az imént már volt szó erről a költségről, de azért nem árt megismételni. Érdemes éves díjfizetést választani, hiszen gyakran 15-20%-kal olcsóbb ajánlatot kapunk így, amiért már érdemes elcsábulni. A példa autóra egy átlagos KGFB díj B03-ban kb. évi 65 000 forint (baleseti adóval). Ezt is kalkuláljuk bele a kiadásainkba!

#3 – Eredetiségvizsgálat, ha téged terhel

Személyautó – 1400 cm3-ig: 17 000 Ft; 1401-2000 cm3-ig 18 500 Ft; 2001 cm3 felett 20 000 Ft

#4 – Kötelező olajcsere és átvizsgálás

Ha okos voltál, akkor az ilyenkor kötelező átvizsgálást megúsztad, amikor megbíztad az autószakértőt, hogy vizsgálja meg az autót. Viszont olajat és szűrőt kötelező cserélni vásárlás után minél hamarabb. Ennek a költsége 30 000 forint körül alakul ebben a kategóriában.

#5 – Önkormányzat által megállapított súlyadó mértéke

Sokan meglepődnek, amikor érkezik az önkormányzattól a számla, aminek mértéke a teljesítménytől és a gyártási évtől függ. Egy 2011-es 86 Kw teljesítményű autó adója 2018-ban 25 800 forint egy évre (minden évben jelentkezik a költség).

Mikor kell a gumit lecserélni autóvásárlás után?

Egyáltalán nem biztos, hogy megfelelő profilmélységű gumival felszerelt autót sikerült megvenned. Honnan tudhatod meg a gumi minőségét? Egyrészt fülteszttel, hiszen egy viszonylag új és drága szett esetén az eladó már építi is be az árba a dolgokat és büszkén újságolja neked. Minden más esetben minimum használt, de gyakran agyonhasznált gumival veszed át az autót…

Azt ma már nagyon sok autós tudja, hogy a jogszabályban előírt minimális profilmélység 1,6 mm, de ha egy, a határértéket éppen csak teljesítő abronccsal vágunk neki a szezonnak, nagyot kockáztatunk. A gumi ugyanis már akár a szezon közepére „alá megy a jogszabálynak”, de általában véve igaz, hogy a nyári gumi akkor tudja ellátni feladatát, ha a profilmélység legalább 2,5-3 mm.

Hogyan mérjük meg a gumiabroncs profilmélységét?

Egy abroncson belül mérjünk több helyen is. Ha az abroncs nem egyenletesen kopik, az a nem megfelelő futómű beállítására utalhat. Ebben a több helyütt elhelyezett kopásjelző is segít (lásd. még alább).

Egy garnitúra esetében mérjük meg mind a 4 abroncs profilmélységét. A meghajtott kerekeken általában nagyobb a terhelés, itt a kopás mértéke is nagyobb lesz. Ha minden mérés még jó értéket mutat, érdemes váltáskor a meghajtott és hajtás nélküli kerekek között megfelelően cserélni.

Ha minden kötél szakad, akkor fogjál egy 100 forintos érmét…

100 forintos érme: A téli gumi biztonságosnak mondott 4 mm-es profilmélységét ellenőrizhetjük vele. Ha a 100 forintos érme ezüstős peremét már csak részben fedi a horony, akkor a gumi profilmélysége a 4 mm-es határ alatt van. Ezzel az abronccsal télen Ausztriában már nem is szabad közlekedni.

2 eurós érme: Szintén téli guminál használható, ha úgy látjuk, hogy az érme külső (ezüstös) peremét nem fedi a horony, akkor a gumi már nagyon kopott, cserére szorul.

1 eurós érme: Nyári gumik esetében alkalmazható, ha az érmét a horonyba helyezzük és sárgaréz-nikkel peremet már nem fedi a profil, akkor a gumi a biztonságosnak tartott 3 mm alatt van. Ha már az érme peremén lévő csillagok is láthatók, akkor az abroncs cserére szorul.

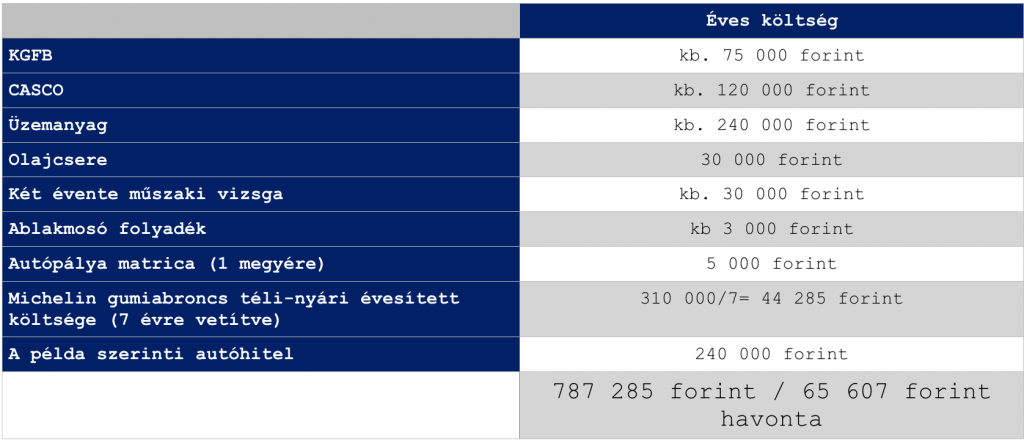

Az autófenntartás költségei

A táblázatból tökéletesen láthatunk egy „nagyjából” összeget, amibe kerül számunkra a példában megnevezett autó fenntartása. Jellemzően ez a családoknál extra kiadásként keletkezik, tehát joggal merül fel a kérdés, hogy fel vagy készülve az éves közel 800 000 forintos kiadásra abban az esetben, ha semmi probléma nem történik az autóval?

Ugyanis bármilyen probléma merül fel, máris sok százezres számla merülhet fel a javítás közben, amit azonnal ki kell fizetnünk. Éppen ezért javasolt autófenntartásra elkülöníteni legalább 150 000 forint biztonsági tartalékot, amit az ilyen vis major esetekben „szabadítunk fel”.

Összességében

elmondható, hogy az autóvásárlás folyamata időigényes, odafigyelést igénylő feladat. Az autó fenntartása pedig pénztárcaterhelő jellegéből eredően alapos megfontolást igényel.

Ha emlékeztek, hogy valójában a példában szereplő embernek mekkora havi kerete lenne az autóra, akkor valószínűleg rájöttél a számokból, hogy most nem feltétlenül engedheti meg magának az autót megfelelő anyagi bizonyossággal és biztonsággal!

Remélem tudtam segíteni a folyamatban és a helyes döntés meghozatalában! A megosztásokat megköszönöm, hogy másoknak is lehetősége legyen autóvásárlás előtt szembesülni a valósággal!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. május 24. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!