Elsiklottál egy tuti befektetés mellett! Évi 10% hozam garantáltan? Nézzük meg, hogy miért vásárolnak az okos befektetők maguknak tárolókat 1-1 új építésű társasházban? És ennek milyen anyagi vonzatai vannak?

Mi az a tároló?

Még a legelején fektessük le a játékszabályokat, nehogy félreértsd a dolgot. A tároló a wikiszótár szerint „olyan hely, ahol lehet tárolni dolgokat, amíg nincs rájuk szükség”.

Magyarul egy pár négyzetméteres betonplacc fallal körül fogva, egy ajtóval lezárva. És az emberek nagyon szeretnek ide dolgokat bepakolni. Méghozzá annyira, hogy még fizetnének is érte…

Az emberek gyűjtögető életet élnek

Szerintem, ha fognád magad és körbenéznél a saját lakásodban, akkor könnyen összegyűjtenél 3-4 doboznyi olyan cuccot, amire már nincsen szükséged, de még nem dobnád ki. Ezt hívjuk kacatnak.

A kacat hamarosan teljesen beteríti a szekrényetek polcait és szinte ordít az igény egy tároló helységért.

Nem tudunk bármikor tárolóhoz jutni

Egy társasház tervezésnél alapvetően a lakás a fókuszpont. A kivitelező minél több lakást szeretne kipréselni a rendelkezésre álló területből. A tárolók száma mindig a „maradványérték” szerint alakul.

Az szinte biztos, hogy mindig kevesebb tároló lesz, mint amennyi lakás van az épületben. Arról már nem is beszélve, hogy egy családnak gyakran több tárolóra is szüksége van. Egy a kacatoknak, egy a bicikliknek és hasznos dolgoknak.

Gyakorlati tippek tároló vásárlásához

Saját magamon kísérletezve jöttem rá, hogy egy tároló sosem csak egy tároló. Ha felmértük megfelelően a helyszínt, arra jutottunk, hogy lesz kereslet, akkor bizony jön a lebonyolítása az egésznek.

Hány nm-t vegyünk?

Logikusan rávághatod, hogy minél nagyobbat. Ugyanakkor még sem annyira egyértelmű a kérdés, hiszen a tárolót négyzetméterárban mérik, ára pedig alapvetően a lakások négyzetméterárának a fele / harmada között alakul.

600e forintos lakás négyzetméterárak mellett a tároló 250e forintos négyzetméteráron teljesen reális.

3,5nm x 250e = 875 000 forint

5 nm x 250e = 1 250 000 forint

A kettő között 375 000 forint vételárkülönbség van + 4% illeték különbözet (15 000). Az érdekes a dologban, hogy a bérlők számára tároló = tároló. Vagyis pontosan ugyanannyiért tudod kiadni az egyiket, mint a másikat.

Tűréshatáron belül.

Az ügyvédi díjra készüljünk fel

Amikor a saját tárolómat vásároltam, akkor szembesültem azzal, hogy egy 870 000 forint értékű tárolóra az ügyvéd ugyanúgy elkéri a 125 000 forintos díját, mintha lakást vettem volna ugyanabban a társasházban.

A mondás az volt, hogy neki teljesen mindegy mit ír a lapra, ugyanannyi munka számára megkötni az adásvételit.

Az illeték mindig 4%

1M forintos tárolóért záros határidőn belül fizetnünk kell 40 000 forintot, mint illeték. Ezt számoljuk bele a kalkulációnkba.

Pro tipp: a betonaljzatot érdemes alaposan kisöpörni, majd aljzatvédő festékkel lehúzni legalább két rétegben.

A tároló után közös költséget kell fizetnünk

Ez egy olyan költség, amit át szoktak „terhelni” a bérlőkre. Ugyanakkor az üres időszakokban nekünk kell megfizetni ennek a díját. Itt is jellemző, hogy a lakásokra számított közös költség felét szokták felszámolni a tárolóra.

3,5nm x 150 forint = 525 forint / hó

5 nm x 150 forint = 750 forint / hó

Apró tételnek tűnhet, de szorozd fel 1 évre. 12 x 750= 9 000 forint, ami gyakorlatilag 1 havi nettó nyereségednek felel meg. Amennyiben 10 évig tiéd a tároló, akkor változatlan számok mellett 10 x 9000=90 000 forint a közös költség, ami 7,5 havi bevételnek felel meg (ha 12 000 forintért adjuk ki).

Ezért nem mindegy, hogy mennyire vagyunk gavallérok és ki fizeti meg a közös költséget.

bruttó 10% hozam szinte garantált

A tároló teljes bekerülési költségét tehát az alábbi tételek adják meg:

Azt gondolom, hogy új építésű budapesti ingatlanok esetében a tűréshatár valahol 10-15e forint körüli bérleti díjban határozható meg. Amennyiben az adót és a közös költséget levonva nettó 10 000 forint nyereséget tudsz elérni, akkor mondhatni megszerezted az évi 11,3%-os hozamot.

Nézd meg a csatornámat

Jogi

Ez a cikk 2020. január. 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Valahogy nem láttam magam előtt jönni ezt a dolgot! Én meg a tőzsde két külön dolog. Mondhatni ördögtől való, veszélyes terep. Túl sok embert láttam már megégetnie saját magát. És aztán a magyar brókercégekben sem bíztam, a rejtett költségek és a befektetési volumen se segített kiszakadni más megtakarításaim bűvöletéből. Egészen három héttel ezelőttig…

A „miért” egy nagyon fontos dolog…

Ha most megkérdeznéd tőlem, hogy mégis miért kezdtem el tőzsdézni, akkor azt válaszolnám, hogy mert megtehetem. És itt most nem arra kell gondolni, hogy rászakadt erre a gyerekre az ég és már nem tudja hova pakolni a húszezreseket…

Sokkal kézenfekvőbb magyarázatom van erre a sztorira. Tudnod kell, hogy rendelkezem (nyilvánvalóan!!!) likvid tartalékkal, biztonsági tartalékkal, aranytartalékkal, hosszútávú megtakarítással, lakástakarékkal és ingatlanbefektetéssel is egyaránt.

Mégis hiányérzetem volt. Vágytam valami olyan megoldásra, ahova két tál szotyiért, havi pár ezer forintot tudok bedobálni és az eredmény se várat magára. Nyilvánvaló, hogyha a tőzsde megnyitotta volna számomra a kapuit, akkor beléptem volna rajta.

Itt a Revolut

És valójában ez történt velem. Kinyílt egy ajtó, amin beléptem. A Revolut (bővebben itt: Revolut applikáció) ugyanis lehetőséget biztosít az ingyenes csomagjában is arra, hogy

akár 1000 forintból vegyek részvényt az amerikai tőzsdén (pl.: Apple részvényt)

mindezt díjmentesen (havi 3 db)

valós időben látva a befektetésem alakulását

Igazából erre vártam. Nem kell leszerződnöm egyetlen brókercéggel. Nem kell jutalékot fizetnem senkinek. Nem kell milliókkal beugranom. És grátisz a befektetésemhez nincsen külön felület, hanem az amúgy minden nap használt Revolut applikáción belül látok és kezelek mindent. Ez is pipa!

Mi a stratégiám?

Nagyon egyszerű stratégiát követek. Nem ugrálok jobbra-balra, ki-be. Helyette tartom a pozícióimat a végtelenségig + 1 napig. Kizárólag a legmenőbb márkák részvényeit vásárolom, amikben érzek kakaót valami miatt.

Így vásároltam:

Apple részvényt, mert a legmenőbb tech óriás. Csak Apple cuccot használok, hiszek bennük.

McDonalds részvényt, mivel az egyik legismertebb szemétkaját árulják. Erre mindig lesz kereslet. Sajnálom. Üdv kapitalizmus.

Walt Disney részvényt, mert ez a „retek egér” felvásárolt mindent. A következő 10 év tuti a Marvel univerzumról és a Star Wars univerzumról szól majd.

Facebook részvényt, mivel életünk részévé váltak, a legfontosabb marketingkommunikációs platform, amelyik egy saját kriptót vezetne be.

Tesla részvényt fogok még vásárolni. Mert zöld. Mert nagyon menő. Mert hiszek bennük hosszútávon. Mert én is veszek Tesla-t. Ez tuti.

És kizárólag ide pakolom minden hónapban hangulatfüggően azt a pár ezer-pár tízezer forintomat, amit erre a célra fájdalommentesen el szeretnék különíteni. Most még ismerkedünk egymással. Ha bejön, akkor kinyílik a pénztárcám, már most érzem egyébként.

A legjobb barátommal kéz a kézben

A legjobb barátommal zajlik egy verseny közöttünk. Egyszerre kezdtük el és szinte napi szinten szívjuk egymás vérét az eredmények miatt. Szórakoztató, miközben megindokoljuk a saját befektetési döntésünk létjogosultságát.

Külön elégedettséggel tölt el, ahogyan a barátom bizonyítja igazamat. Évek óta vita közöttünk, hogy Magyarországon meg lehet-e élni a fizetésből. Évekig állítottam, hogy még félre is lehet tenni belőle…

Külföldi munka

A barátomnak van összehasonlítási alapja, mivel egy ideig külföldön dolgozott a mostani fizetése két-háromszorosáért. És akkor volt valamennyi megtakarítása, amit itthon megugorhatatlannak tartott.

Most meg azon vesszük észre magunkat, hogy olyan ütemben vásárolgatja a Revoluton a részvényeket, hogy 1 év alatt akkora megtakarítása lesz, mint amennyit külföldön pakolt össze kis túlzással.

Megfejtettük a titkot

A cikket is emiatt írom igazából. Mert beszélgettünk és megfejtettük a dolgot. Azért tud ma ez az ember annyit félretenni, amennyit 1 hónapja még képtelenségnek tartott, mert soha nem a lehetőséggel volt a probléma, hanem a motiváció és sikerélmény hiányával.

Egyszerűen bitangjó érzés „kézzel fogni” az eredményt, akár napi szinten ránézni a hozamra (mert bizony jelenleg van) és tapasztalni az applikációban, ahogyan gyarapodik az összeg a befizetések miatt is.

Ez a titok. Ha van motiváció és sikerélmény, akkor az ember talál magának módot a cselekvésre. Ez nagyjából mindenre igaz szerintem.

Én mitől fázok picit?

Tegyük hozzá, hogy óvatos duhaj vagyok még mindig. Mert tudom, hogy a tőzsde szeszélyes szerető tud lenni. Egyszer csak meggondolja magát és hirtelen a hozamból veszteséget mutat majd. Az meg nem túl jó érzés.

És persze félek a Revoluttól is nagyon picit. Mi van, ha elfogy a fintech lendület és beragad a pénzem? A nyakamat még nem tenném rá, csak olyan pénzt aminek az elvesztését is túlélnénk valahogy.

Nah így állunk most…

Ha csinálnál Revolut számlát, akkor az alábbi linken regisztrálva ingyen kiküldik a bankkártyát neked + kapsz első használat után 2 222 forintot, ami tök jó érzés. Ez a lehetőség 2019.november 16-ig él még.

Ez a cikk 2019. november 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Tudtad, hogy a lottónyertesek 1/3 záros határidőn belül tönkremegy? Jó ez rád nem feltétlenül vonatkozik, hiszen nem lottózol. Viszont könnyen érhet mostanában olyan meglepetés, amikor a fizetésed jelentősen megemelkedik. A kérdés az, hogy ilyen esetben folytathatod az életedet tovább vagy szükséged van-e egy betonbiztos tervre?

#1 Titkold el mások elől

Ha nem akarsz feltétlenül kegyetlen döntéseket meghoznod, akkor a legjobb stratégia, ha egy ideig még nem mondod el a szűk családodon kívül másoknak, hogy megduplázódott a fizetésed.

Ugyanis a többletpénzedet mindenki nagyon jól el tudja osztani helyetted. Ilyenkor érkeznek a kellemetlen kölcsönkérelmek vagy tuti befektetési ötletek. A másik pedig gyakorlatilag megsértődik a visszautasításon, „hiszen neked most úgyis van”. Akkor se jobb a helyzet, ha beleugrassz felelőtlenül és pénzt veszítesz.

Előbb barátkozz meg a helyzettel, rendezd a gondolataidat, mielőtt mások kezdenek el rendezgetni…

#2 Maradj a jelenlegi életedben

Akár játékelméletnek sem utolsó eljátszani a gondolattal, hogy mihez kezdenél a dupla fizetéssel. Ma még nettó 240e forintot keresel, ebből élsz, ebből gazdálkodsz. Holnap már 480e forintot kapsz a munkádért.

A több pénz mindig nagyobb felelősséggel jár. Ilyenkor egy nagyon fontos döntést kell meghoznod az extra pénzzel kapcsolatban:

a jelenedbe fekteted be

vagy a jövődbe?

Ha a jelenbe…

Hirtelen sokkal több pénzünk van. Ilyenkor gyakran előfordul, hogy megfeledkezünk magunkról és a múltbeli küzdelmekért cserébe úgynevezett „megérdemlem bevásárlást tartunk”, aminek égisze alatt mindenféle hülyeséget megveszünk.

Ezt hívjuk tüneti kezelésnek, ami idővel függőséget okozat. Biztosan veled is előfordult, hogy nagyon szerettél volna valami nagyobb dolgot (lakás, autó, nyaralás), de végül nem jött össze rá elég pénz. Elkeseredtél és bánatodban vettél egy vágyott dolgot (telefon, számítógép…stb). Pillanatnyilag ettől jobban érezted magadat, de következő héten megint minden kilátástalannak tünt.

Ha a jövőbe…

Akkor értelemszerűen megmaradunk a jelenlegi élethelyzetünkben és a többletet megpróbáljuk egy elosztani/beosztani/befektetni, amitől hosszútávon emelkedik az életszínvonalunk. Elkezdünk nagyobb volumenü dolgokat megvalósítani (lakás, autó…stb), hiszen már megvan a fedezetünk.

#3 Számold fel a rossz hiteleidet

Fontos leszögezni, hogy vannak jó és rossz hitelek. Jó hitel például a CSOK 10+10 vagy a CSOK 10+15 hitelrésze, ami 25 évig garantáltan 3%-os kamattal ketyeg. Mivel az életben nem kapsz piaci alapon ennél kedvezőbb ajánlatot, ezért jobban megéri tartani ezt a hitelt és a pénzt befektetni/máshova helyezni, mint minél előbb megszabadulni a hiteltől.

Viszont a hitelek 85%-a kifejezetten rossz hitelnek minősül, aminek legfontosabb ismérve a kamat, ami általában magasabb, mint amennyit közepes kockázat mellett tudnál a befektetéseden elérni. Kell egy stratégia, hogy ettől megszabadul.

Szabadulj meg a diákhiteltől

Például a diákhitel szab. fel része a lehető legrosszabb hiteltípus, aminek a tőketartozása évről évre a kamat mértékében növekedik. Azt gondolom, hogy a nulladik lépés ilyen esetben ettől megszabadulni akár annak az árán, hogy a következő x hónapban az összes többletet erre fordítjuk.

Haladjunk lépésről lépésre

Sok családnak van hitelkerete, hitelkártyája, diákhitele, jelzáloghitele. Hiába duplázódik a fizetésed, nem fogod tudni azonnal kifizetni ezeket. Ne legyenek tévképzeteid, mert csalódni fogsz.

Állíts fel egy stratégiát és számold ki, hogy pontosan mennyi idő alatt tudsz megszabadulni ezektől a kötelezettségektől.

#4 Ne vegyél fel több rossz hitelt

A rossz hitel másik jellemzője, hogy nem teremt értéket. Ilyen tipikusan egy új elektornikai eszköz, nyaralás hitelből vagy egy olyan ingatlan, amit saját szórakozásodra vásárolsz (saját nyaraló) vagy az autó.

A hirtelen jött pénzügyi többlet arra biztathat, hogy tudnád fizetni az extra terheket. Ne dőlj be ennek és véletlenül se költsd a pénzedet olyan dolgokra, amik sosem biztosítanak passzív bevételt a számodra.

Ne feledd: kaptál egy lehetőséget, hogy kiszállj az adósságspirálból. Hogy ne te dolgozz a pénzért, hanem a pénz dolgozzon neked. Élj vele.

#5 Hasznos hitelt érdemes felvenni

Azt gondolom, hogy vannak olyan indokolt esetek, amikor a stratégiát részese lehet egy hitel felvétele. A hitel olyan pénz ebben az esetben, amit a jövőben fogsz megkeresni, a jelenben költesz el és a köztes időre fizeted a kamatot, mint költség.

Attól, mert duplázódott a fizetésed, még nem tudsz hirtelen lakást vásárolni, parkolót, tárolót vagy egy valamibe befektetni. Viszont a fizetésed már elegendő fedezetet nyújthat ezeknek a megvalósításához.

Tipikus példa egy kisgarzon megvásárlása, ami idővel passzív bevételt jelenthet a számotokra (albérleti díj, ingatlan értéknövekedése).

#6 Menjetek el azonnal nyaralni

Lehetőség szerint minél hamarabb menjetek el pihenni és tartsatok egy „mindent bele nyaralást”, aminek a fedezete 1-2 havi fizetéstöbbleted. Ez egy nagyon lényeges pont, hiszen meg kell jutalmaznod magatokat, ami erőt adhat a folytatásra.

Nem szabad „koplalnod”, ha többet keresel. Bizonyos „lazítást” kell alkalmaznod, máskülönben gyűlik benned az elégedetlenség és egyszer kirobban belőled mondjuk egy 1 millió forintos számítógép formájában.

Amikor nekünk hirtelen beérkezett egy nagyobb pénz, akkor mindenki kapott egy kötelezően elköltendő összeget. Ez volt a jutalom. A megállapodás pedig az volt, hogy a pénzből nem vehetünk hasznos dolgot, kizárólag luxus és felesleges valamit, amire vágytunk. Így elköltöttük a pénz egy apró hányadát, míg a 98%-a megmaradt hasznos felhasználásra.

Díjmentes nyugdíjtanácsadás

Segítek Neked a nyugdíjmegtakarítás kiválasztásában. Kiemelt és ingyenes szolgáltatás keretében egyszerre több biztosítótól is konkrét jánlatot mutatok be Neked. Nem kell küzdened a biztosítási ügynökökkel! Mindent elintézek helyetted a megtakarítással kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a nyugdíjbiztosítást nálunk, mintha bemennél a biztosítóhoz. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra (kedvező bónuszrendszer, kedvező feltételrendszer), melyeket a biztosítónál nem kapsz meg.

Milyen érzés lenne, ha több ingatlanod lenne, amiből rendszeresen érkezne a bérleti díj? Mindenkinek eszébe jutott már ez a befektetési lehetőség, aminek tipikusan a pénzhiány szabhat gátat. De mi szólnál, ha azt mondanám, hogy létezik egy megoldás? Osztalékfizető cég, ami ingatlanbirodalmakat épít? Ez a REIT…

A REIT-ek az 1960-as évek Amerikájából indultak világhódító útjukra.

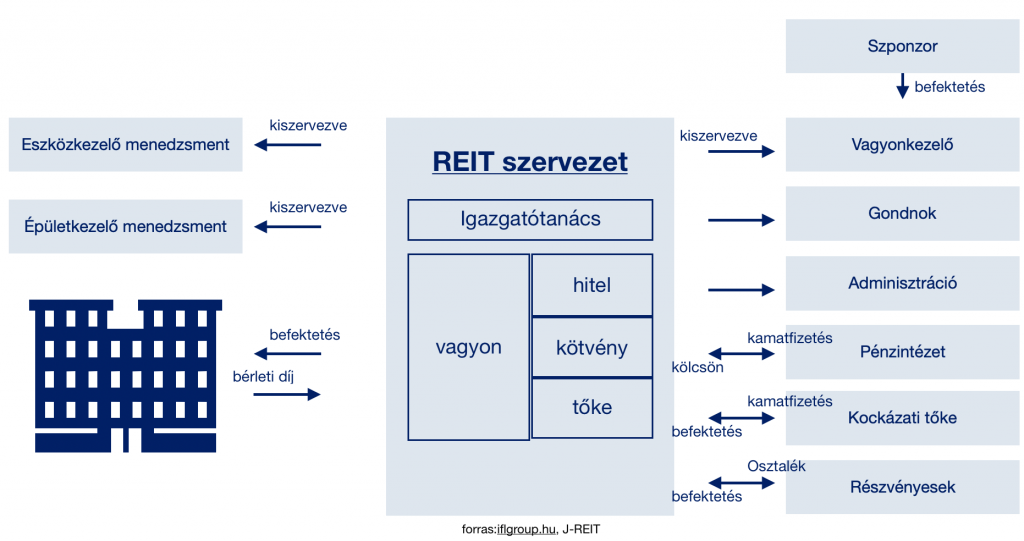

Mi az a REIT ingatlanbefektetés?

A REIT (Real Estate Investment Trust) olyan, a hagyományostól eltérő vállalkozásokat jelöl, amelyek ingatlanok hasznosításából szerzik bevételük szinte teljes egészét.

A működése rendkívül egyszerűen átlátható egy REIT befektetésnek. A befektetők pénzéből (akár hitellel kiegészítve) értékes ingatlanokat (kiskereskedelmi egységek, magánkórházak, ingatlanok, ipari célú ingatlanok..stb) vásárol, amiket végül bérbead.

A REIT jövedelme a bérleti díjakból származik,- levonva a működési költségeket – gyakorlatilag teljes mértékben (90%) szétoszt osztalék formájában a befektetői között.

A REIT működésének a feltételei

Az árbevétel 75%-ának ingatlanhoz kell kapcsolódnia

Az eszközök 75%-ának ingatlanban kell lennie

A profit 90%-át osztalék formájában szét kell osztani a részvényesek között

Tudtad? Létezik magyar REIT is. Például a Graphisoft Park.

Kinek való a REIT befektetés?

Takács Gergely (www.osztalekvadasz.hu) összefoglalta, hogy valójában milyen előnyei és hátrányai vannak a REIT befektetésnek!

A REIT neked való, ha…

hosszú távú ingatlanbefektetésben gondolkozol,

már bérbe adott ingatlanokban szeretnél tulajdonrészt szerezni

pontosan beérkező, kiszámítható bérleti díjakat szeretnél

évi 4-8% közötti osztalékhozam számodra megfelelő lehetőség

csökkentenéd a kockázatot azáltal, hogy több ezer másik befektetővel együtt viselitek a kockázatokat és a terheket

automatizált befektetést szeretnél

Viszont nem neked való, ha

ha rendelkezel megfelelő vagyonnal, amiből saját ingatlant vásárolva egymagad szeretnél részesülni a haszonból és

egyedül vállalsz minden befektetési kockázatot

vagy nem tudod elfogadni az ingatlanpiac változékonyságát (up and down)

nem a minőséget keresed, hanem a legnagyobb osztalékot ígérő REIT-be akarsz beszállni

A REIT kockázatai

Nem meglepő módon a REIT-nek is megvannak a kockázatai. Mivel egyfajta hibrid befektetésről beszélünk, ezért

olyan kockázatai vannak, mint egy hagyományos ingatlanbefektetésnek ( bérlő kockázata, növekvő fenntartási költségek, amortizációs költség, természeti katasztrófa),

olyan kockázatai vannak, mint egy hagyományos részvényalapú befektetésnek ( „a bika és a medve” piac váltakozása, osztalék mértéke…stb)

olyan kockázatai vannak, amik szervezeti kockázatok lehetnek (menedzsment kockázat, munkaerő fluktuáció…stb)

Jellegéből eredő kockázati tényezők

Alapvetően 3 kockázati elemet jegyeznék meg röviden, ha REIT vásárlására adjuk a fejünket.

Mivel a REIT-nek nincsen árjegyzése, ezért a vételi ár jelentősen eltérhet a valós értéktől. Az árat a kereslet-kínálat határozza meg, ami jelentheti azt is, hogy egy túl optimista piacon szállunk be, ami aztán korrigálja saját magát.

Rendkívül fontos, hogy az általunk választott REIT milyen ingatlan-portfóliót épít, hiszen egyáltalán nem mindegy a megvásárolt ingatlanok besorolása (iparterület?külterület? lakóépület?…stb). Ez fogja meghatározni például a bérleti árakat, illetve a keresleti oldalt egyaránt.

Fontos figyelembe vennünk, hogy a REIT működése során banki hiteleket is felvesz, amiből finanszírozza a projekteket. A befektetésünk szempontjából fontos ezt a tényezőt mérlegelnünk.

A REIT szervezeti működése

Mitől versenyképes?

Befektetőként jogosan merül fel bennünk a kérdés, hogy ez mitől jobb, mintha vennék saját magamnak egy lakást és kiadnám albérletbe?

Azt gondolom, nem lehet egyértelműen kijelenteni, hogy valamelyik jobb lenne a másiknál. Inkább a jellegéből eredően lesz, akinek a REIT a jobb opció.

Diverzifikált

Különösebb okfejtéseket elkerülve, fontos észrevennünk a működéséből eredő diverzifikáltságot. Ez azt jelenti, hogy egy ingatlannak a terheit és kockázatait gyakorlatilag a REIT-en keresztüli tulajdonostársak viselik együttesen.

Megoszlik minden a befektetők között, ami azért fontos, mivel egységnyi befektetett pénzeddel egy időben több ingatlanban szerezhetsz tulajdonrészt és csökkentheted a kockázatodat.

Automatizált

Sokak számára csábító lehetőség egy automatizált befektetési forma. Ugyanis ebben az esetben nem nekünk kell viselni a ráfordított idő passzív költségét illetve a hozzá nem értésből eredő károkat, amiket magunknak okoznánk.

A REIT befektetés automatikusan, szakemberek által üzemel. A mi dolgunk alapvetően a fizetés és a megfelelő REIT kiválasztása.

Megjelent az ország első magyar nyelven elérhető részletes REIT online tananyaga

Személyes véleményem, hogy nem szabad azonnal a kasszához rohanni és bevásárolni a REIT-ből. Helyette informálódj, nézz utána és tanulj.

Ehhez nyújthat megfelelő segítséget ez az online tananyag illetve a hozzád kapcsolódó blog, ahonnan én is értesültem a REIT befektetésekről.

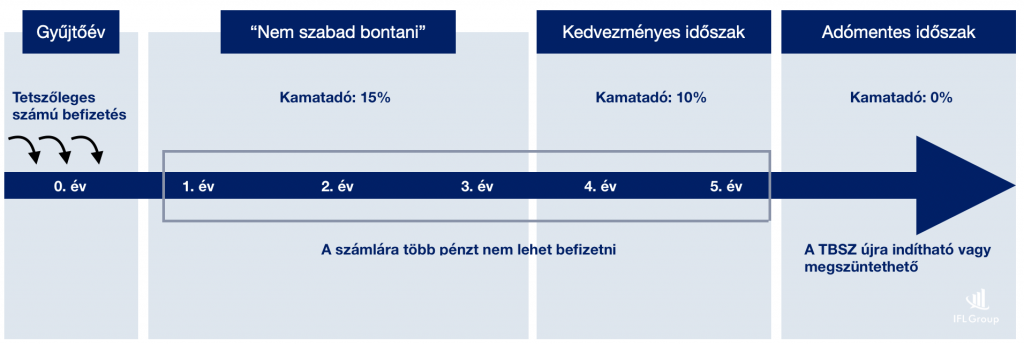

A TBSZ (Tartós Befektetési Számla) egy olyan határozott idejű megtakarítási program, amin keresztül adózási előnyökre tehetünk szert, különféle befektetési lehetőségek közül válogathatunk és maximalizálhatjuk a kockázattűrő képességünkhöz mért hozamelvárásunkat.

A TBSZ (Tartós Befektetési Számla) a magyarok egyik legkedveltebb befektetési célja.

Hogyan működik a TBSZ számla?

A TBSZ számla megnyitásával alapvetően vállaljuk, hogy a pénzünket T+5 évre, de minimum T+3 évre lekötjük az adott pénzintézetnél. A számlára befizetni a számlanyitás naptári évében (T) lehetséges, amit TBSZ gyűjtőévnek hívunk.

Ebben az időszakban akár több alkalommal is teljesíthetünk befizetést, ezzel növelve a számlánk értékét. Amennyiben T+3 év után szeretnénk a pénzünkhöz jutni, úgy kedvezményes adózással (10% kamatadó) tehetjük meg.

Akik 5 év elteltével nyúlnak hozzá a TBSZ számlán vezetett pénzükhöz, azok adómentesen férhetnek hozzá a megtakarításukhoz.

A tartós befektetés kezelésének időszakai

Gyűjtési időszak – gyűjtőév

A szerződéskötéstől az adott naptári év végéig tartó időszak, amikor bármikor, bármekkora összeget el lehet helyezni a TBSZ számlán.

Lekötési időszak

További befizetések erre az adott TBSZ számlára nem lehetségesek. A megtakarítási számla összege értelemszerűen a befektetésen elért kamatok mértékével növekedhet. A lekötési időszakban „feltőrt számla” (átutalás, készpénz felvétel) azonnali hatállyal megszakítja a TBSZ szerződést.

A TBSZ számlából mikor lehet pénzt kivenni?

A klasszikus megtakarítási időtáv az 5 év, amikor kamatadómentesen férhetünk hozzá a megtakarításunkhoz. Azonban előfordulhatnak váratlan élethelyzetek, amikor hamarabb fel kell törnünk a számlát.

3 év megtakarítási év előtt a TBSZ számlából pénzkivétel

Természetesen bármikor van lehetőségünk hozzáférni az itt elhelyezett pénzünkhöz. Azonban ebben az esetben a teljes kamatjövedelmünkre meg kell fizetni a (jelenleg) 15%-os kamatadót-t.

Részösszeget nem tudsz kivenni, így a számla teljes értékét mozgatnod kell.

a TBSZ számla megszűnik

a kamatadó levonás nem automatikus, azt neked kell bevallanod -befizetned

A TBSZ-n kezelt jövedelemadóbevallása és megfizetése a TBSZ számlatulajdonos ügyfél kötelezettsége, melyhez a Kincstár, a lekötési állomány megszakításakor, vagy a 3, illetve 5 éves lekötési időszak végét követő év január 31. napjáig igazolást állít ki és – amennyiben az ügyfél ettől eltérő értelmű rendelkezést nem adott – küld meg. A devizában kibocsátott állampapírok jövedelemadó igazolásán feltüntetett összegeket a Kincstár a kibocsátás devizanemében állapítja meg. Euróban kibocsátott állampapírok esetében a jövedelemadó forintra való átváltása és bevallása az ügyfél kötelezettsége.

3 év elteltével a TBSZ számlához hozzá lehet férni

3 év elteltével a TBSZ számlával kapcsolatban lehetőségünk van egyetlen alkalommal, kedvezményes kamatadó megfizetése mellett hozzáférni a megtakarításunk egy részéhez.

Fő szabály, hogy a részkivét után minimum 25 000 forintnak kell maradnia a számlán. Ezután a számlán maradt összeggel meg kell várnunk az 5 évet, hogy kamatadómentesen juthassunk hozzá.

Végül további két évet kell várnod, és a teljes összeg kamatadómentes lehet. Itt ismét eldöntheted, hogy veszel-e ki pénzt a számláról, vagy tovább folytatod, és egy újabb 5 éves ciklust indítasz. Ha időben nyilatkozol róla, akkor nem kell megvárnod az újabb gyűjtőévet, január elsejétől rögtön elindulhat az 5 éves ciklusod.

Példa:

3 év leteltével a TBSZ számlánk egyenlege 3 500 000 forint. Az eredetileg elhelyezett összeg 3 000 000 forint volt. Élni szeretnénk az egyszeri pénzfelvétel lehetőségével és kivennénk 1 750 000 forintot.

Ebben az esetben részarányos kell megfizetnünk a kamatadót a 250 000 forint kamat után. A fizetendő kamatadó ebben az esetben 25 000 forint.

A TBSZ számla adózása

A TBSZ számla megnyitását követő 3. év végéig (T+3) számlamegszüntetés = kivétel esetén a kamatunk után 15%-os adót kell megfizetnünk. Ez azt jelenti, hogy az eredeti összeget továbbra is adómentesen vehetjük ki, kizárólag a kamatjövedelmünk után kell megfizetnünk az adót.

Egészségügyi hozzájárulás (EHO) mértéke

2017. január 1-től hatályát veszti az Egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény 3/A §-a. A változás értelmében megszűnik a belföldi magánszemély 6 százalékos egészségügyi hozzájárulás fizetési kötelezettsége, mely korábban a 2013. augusztus 1-jét követően megkötött és a hároméves lekötési időszak utolsó napját megelőzően megszüntetett tartós befektetési szerződések lekötési hozamát

A lekötési időszak 3.-5. éve között lehetőségünk van egy alkalommal a számlánk egy részéhez hozzáférni 10%-os kamatadó mellett.

A TBSZ számla 5. éve után viszont teljesen kamatadómentesen férhetünk hozzá a számlánk egyenlegéhez.

A tartós befektetésből származó jövedelemről, a tartós lekötés napjáról, valamint a lekötési időszak megszűnésének vagy megszakításának napjáról a jövedelem keletkezésének adóévét követő év február 15-éig küld igazolást a pénzintézet a TBSz tulajdonosának.

Hosszabbítható a TBSZ számla?

A T+5 év leteltével lehetőségünk van a számlát meghosszabbítani. Arra kell figyelnünk, hogy a hosszabbítási igényünket még azelőtt tegyük meg, mielőtt ténylegesen lejár az ötéves lekötési időszak.

Lehetőségünk van a TBSZ számláról részösszeget kivenni és részösszeget (min. 25 000 forint) meghosszabbítani. Erről az SZJA 2017. január 01. napjától hatálybalépő módosítás rendelkezik.

Törvényi háttér

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban: SZJA) 67/B. §. (10) bekezdésének b) pontja lehetőséget biztosít az ötéves lekötési időszak utolsó napján lekötési nyilvántartásban lévő pénzeszköznek, pénzügyi eszköznek az ötéves lekötési időszak megszűnésének napjáig újra megkötött tartós befektetési szerződés alapján a befektetési szolgáltató által vezetett lekötési nyilvántartásban tartására

A jogszabályi rendelkezés alapján az adott év december 31-én lejáró tartós befektetési számlákon nyilvántartott pénz-, és pénzügyi eszközök az ügyfél rendelkezése szerint további 3, ill. 5 évre tartós befektetési nyilvántartásban tarthatók az eszközökön elért jövedelem tartós befektetésekre vonatkozó adókedvezményeinek érvényesítésével.

A hosszabbítás főbb szabályai:

A meghosszabbított tartós befektetési számláról a megtakarítást 2023. december 31-én lehet adómentesen felvenni, illetve 3. év után van lehetőség a kedvezményes kivonásra.

Valamint az ötödik év végén részkivonás mellett is hosszabbítható a számla.

A meghosszabbított tartós befektetési számlán a meghosszabbítással érintett pénz-, és pénzügyi eszközök bekerülési értéke megszerzéskori és a T+5 év. december 31-i piaci érték közül a magasabb érték.

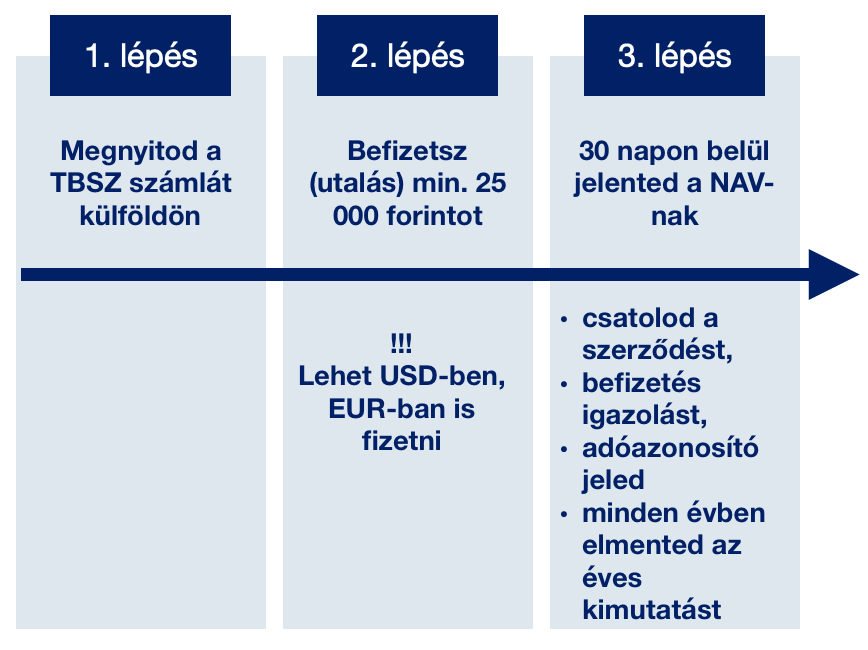

Hogyan lehet külföldi szolgáltatónál TBSZ számlát kötni?

2017.01.01-től kezdődően lehetőségünk nyílik külföldi szolgáltatónál megkötni a TBSZ számlánkat és igénybe venni az adókedvezményt.

A 2017 januárjától hatályos törvény értelmében a számla tulajdonosának a külföldön nyitott TBSZ-ről 30 napon belül tájékoztatnia kell a NAV-ot annak érdekében, hogy a magyar szabályok szerinti alacsonyabb adókulcs (3 éves lekötés után), vagy az adómentesség (5 éves lekötés után) vonatkozzon a számlán megszerzett jövedelemre. Így elkerülve a kettős adóztatást.

A bejelentésnek tartalaznia kell:

a befizető nevét,

adóazonosító jelét,

a befizetett pénzösszeget,

az átutalt pénzügyi eszközöket,

valamint a pénzösszeg értékét.

A bejelentésen túl rendelkeznie kell a külföldi pénzintézettől olyan igazolással, amelyből megállapítható a TBSZ-en keletkezett jövedelem.

Amennyiben a külföldi TBSZ lekötési ideje elérte az 5 évet, abban az esetben a TBSZ-ből származó jövedelmet nem kell feltüntetni a magyar adóbevallásban.

A külföldi TBSZ megkötésének a folyamata

A külföldi TBSZ nyitásának a főbb lépései

Hogyan lehet a TBSZ rendszeres megtakarítás? Hány TBSZ számlánk lehet egyszerre?

Jogosan merülhet fel a kérdés, hogy a TBSZ számla milyen formában konvertálható rendszeres megtakarítássá, amikor a gyűjtőév után már nem lehet befizetéseket teljesíteni?

A megoldás az, hogy egyszerre rendelkezhetsz több TBSZ számlával. Ez azt jelenti, hogy minden évben kötsz egy másik TBSZ számlát, amire teljesíted havi szinten az általad elgondolt összegeket.

A TBSZ számla költségei

Fontos tisztában lennünk azzal, hogy a TBSZ számlavezetésnek is vannak költségei, míg a befektetésért alapkezelői díjat (bef. alapoknál átlagosan 1,75% / év) számíthatnak fel.

Előfordulhat például, hogy a számlavezetést a szolgáltató két külön alszámlán oldja meg, így kétszerezve a költségeket és minimumdíjakat.

Ha például te 0%-os kamat mellett 10M forintot tartasz a TBSZ számládon, akkor a havi költséged 350 HUF + 1 000 HUF = 1 350 HUF / hó, évente 16 200 forint.

Ezen felül „szembe jöhetnek veled” olyan költségek, mint kereskedési költség, inactivity fee, tranzakciós költség, devizaváltási díj.

Amennyiben a pénzünket befektetési alapba helyezzük, akkor úgynevezett alapkezelői költséget kell megfizetnünk, aminek mértéke függ az alap kockázati besorolásától és egyéb tényezőktől egyaránt.

Például te beszállnál egy ingatlanpiaci alapba, akkor jó eséllyel évi 1,75% alatt nem fogod megúszni. Ez azt jelenti, hogy 0%-os feltételezett hozam mellett az alapkezelő díjad 175 000 forint volt a 10M befektetéshez képest.

Minden befektetés előtt mérlegeljük a kockázatot, a potenciális megtérülési rátát a fix költségek figyelembevételével illetve értékeljük a pillanatnyi befektetési tapasztalatunkat az adott befektetési lehetőség tükrében.

Ez a cikk 2019. január 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!