Szerző: Szarvas Norbert | okt 24, 2018 | Cikkek - pénzügyi blog, Gyerekmegtakarítás, Hitel, info, megtakarítás, Nyugdíj, tippek&trükkök

A gazdagság elég relatív, hiszen megkülönböztetünk lelki és anyagi gazdagságot. A gazdagság az én olvasatomban egy egyéni mérföldkő, amit ha elér valaki, akkor onnantól kezdve számít szigorúan saját magához mérten gazdagnak! Olvasd el figyelmesen a cikket és mutasd meg mindenkinek, ugyanis most megismered a titkokat! Mert a gazdagság nem egy jó ötlettel vagy egy jó befektetéssel kezdődik!

Komplex pénzügyi stratégiában gondolkodjunk!

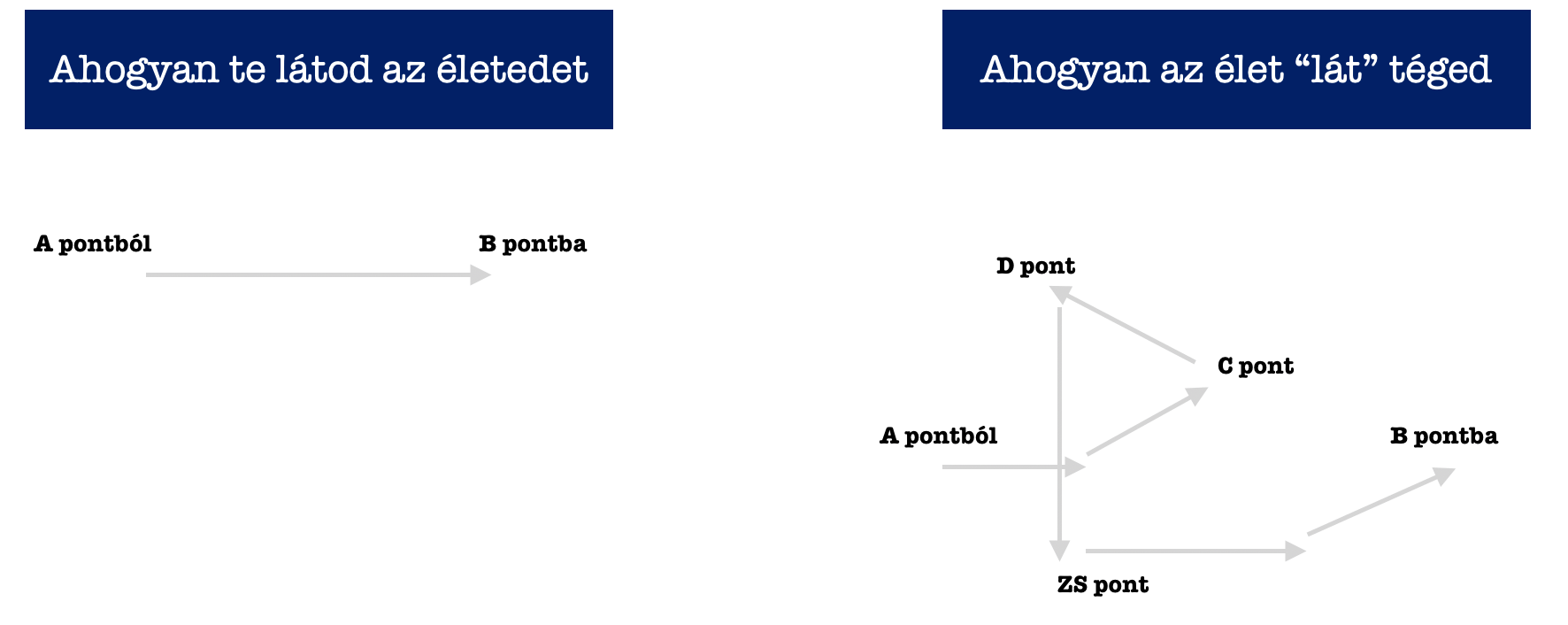

Az emberek általában célorientáltak. Mindig a következő célt akarják megoldani és közben elfelejtik, hogy az élet komplexebb, sok tényezős. A házat sem úgy építjük, hogy külön kezeljük a falakat, a födémeket, a tetőt. Egy komplex terv szerint haladunk lépésről lépésre. Az életed a házad…

A célorientált megvalósítással a legnagyobb probléma, hogy minden erődet és figyelmedet egy adott dologra, egy vágyra kontentrálod, amit ha elérsz, akkor mindent a nulláról kezdesz újra.

Ha az anyagi képességed az, hogy havonta 100 000 forintot tudsz félretenni, viszont célorientált vagy és a céljaid a saját lakás – aztán gyerek – aztán nyugdíj célok körül összpontosulnak, akkor a lehetőségeidet korlátozod be:

A céljaink megvalósítása mindig folytatólagos – a pénznek nincsen ideje dolgozni

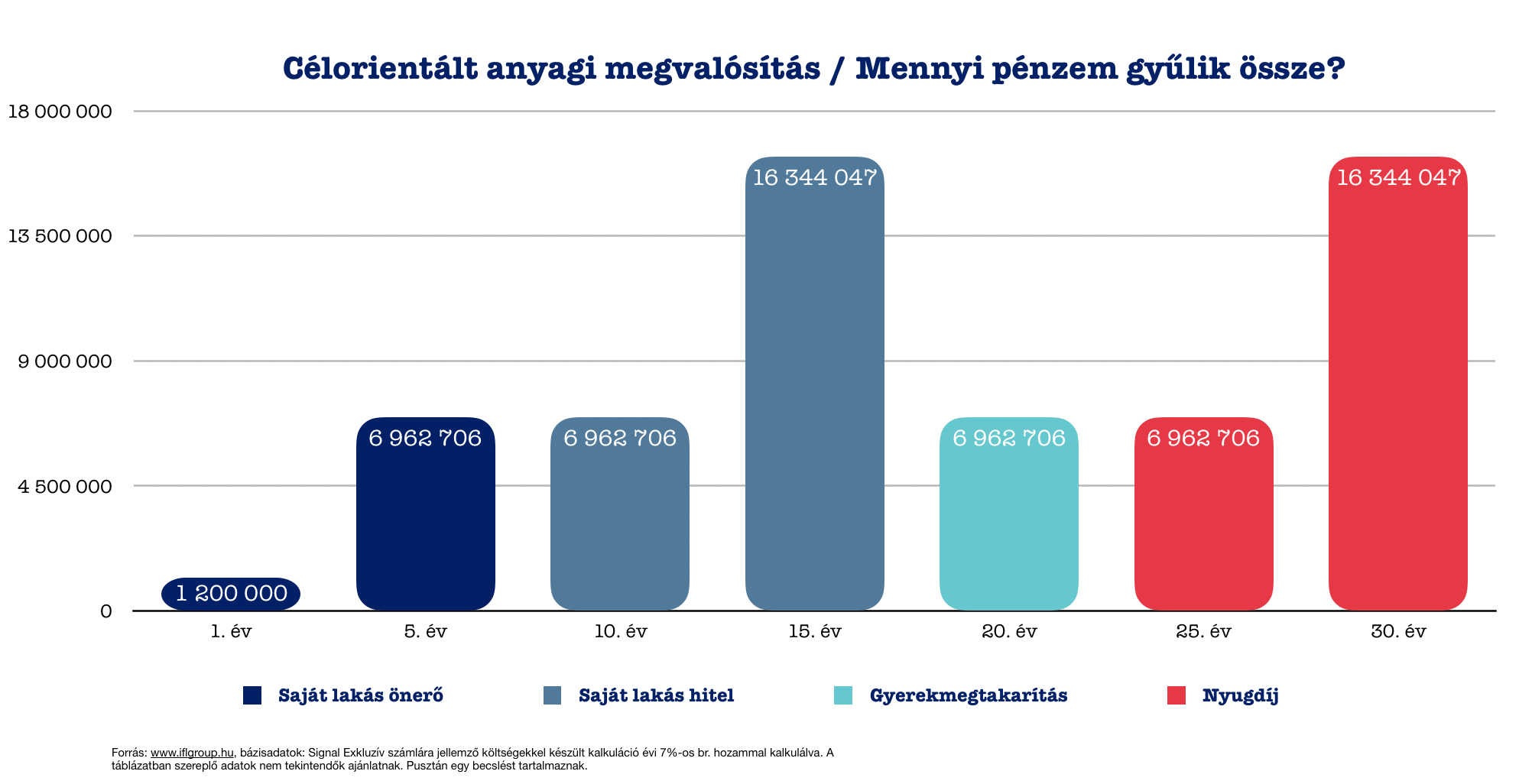

A cikkben törekszem végig ugyanazokkal a költségekkel és hozamokkal számolni az összehasonlíthatóság miatt. A diagrammból láthatjuk, hogy

- lakásunk önerejére összegyűlhet 6 962 706 forint 5 év alatt

- lakáshitelünk végtörlesztéséhez 16 344 047 forint 10 év alatt

- a gyerekünk életkezdéséhez 6 962 706 forint 5 év alatt

- a nyugdíjas éveinkre 16 344 047 forint 10 év alatt

Kérdés az, hogy például nyugdíjas éveinkre elegendő 16 344 047 forint? A KSH adatai alapján Magyarországon a férfiak és a nők átlagosan 16,5 évet töltenek nyugdíjban, ha elérték a nyugdíjkorhatárt. 16 344 047 / 16,5= 990 548 forint évente, ami havi 82 545 forintnak felel meg mai nominális értéken. Vásárlóerőt tekintve ez az összeg sokkal kevesebbet érhet majd, hiszen az infláció miatt romlik a pénzünk.

Vagy a hozamokból szeretnénk megélni? Tételezzük fel, hogy ebből az összegből képesek vagyunk évi 10%-os nettó hozamot elérni minden évben. Ez évente 1 634 404 forintnak felel meg, ami havi 136 200 forint mai nominálértéken, ami nyugdíjas éveinkre lényegesen kevesebbet fog érni.

A megoldás a komplex pénzügyi stratégia, ami az egész életünket átszövi!

Feltetted magadnak a kérdést, hogy mi lenne, ha az életed minden pontján rendelkeznél egy teljes megvalósítási tervvel, ami átszövi a teljes életedet? Itt persze nem szabad jóslásokba bocsájtkozni. Egyszerűen jelöljük ki a sarokpontjait az életednek, mint például a lakás-lakáshitel-gyerek-nyugdíj.

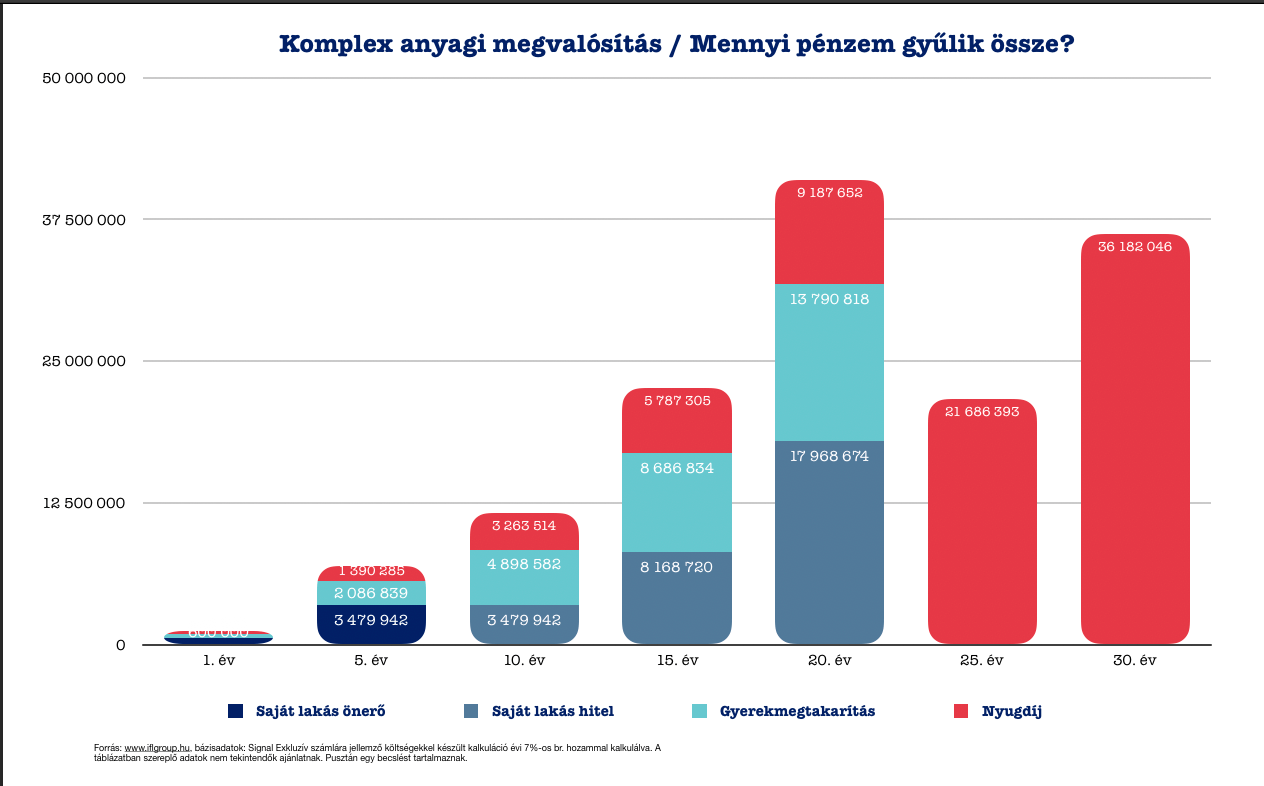

Nézzük meg, hogyan alakulnának a számaid, ha betartanád a az 50-30-20-as szabályt és ezt alkalmaznád a példában szereplő havi 100 000 forint elosztásánál is?

- Lakás-lakáshitelre 50%

- Gyerekcélra 30%

- Nyugdíjra 20%

Mi történt?

A kapott számokat kezeljük fenntartással és inkább egy példaként tekintsük rájuk. Ennek az oka, hogy ez egy számítási modell, ami minden költséget figyelembe vesz, br. 7%-os éves hozammal számol. Viszont nem tudja figyelembe venni a világgazdaság alakulását. A két diagramm számai viszont már összehasonlíthatóak éppen amiatt, hogy ugyanazon szabályrendszer alapján „készültek”.

Azáltal, hogy a rendelkezésünkre álló 100 000 forintot egyfajta komplex életstratégia mentén osztottuk el, a különböző célokra sokkal több pénzt tudtunk összegyűjteni a pénz+idő=több pénz alapvető szabály miatt.

Megállapítások:

- kevesebb önerő gyűlt össze a lakásunkra, ami miatt kisebb lakásba „kell” költöznünk. Ez azt is jelenti, hogy a lehetőségeinkhez mérten valóban megfelelő lakásba mentünk túlköltekezés helyett

- a lakáshitelünket nem 10, hanem 15 év alatt fizettük vissza

- a gyerekünknek nem 5 évig, hanem 20 évig tudtunk félretenni. Így 98%-kal több pénzt adtunk oda.

- a nyugdíjas éveinkre 121%-kal több pénzt gyűjtöttünk össze. Ennek oka, hogy az utolsó 10 évre „kifutott a többi célunk”, így onnantól már havi 100 000 forinttal tudtunk összpontosítani életünk utolsó, „nagy céljára”, míg az ezt megelőző 20 évben havi 20 000 forintokat tettünk félre.

Tényleg a hitel visszafizetése a legjobb befektetés?

Az előző fejezetben a rendelkezésre álló, szabad jövedelmünket osztottuk el komplex stratégiai szemléletben. De hogyan kezeljük, a már meglévő hiteleinket? Elterjett néphiedelem, hogy a hitelt azonnal vissza kell fizetni. Ezzel azonban nem értek teljesen egyet!

A diákhitel visszafizetése a legjobb befektetés

Mégis kezdjük a legrosszabb hitellel, amit el tudok kézpelni. Ez pedig a diákhitel, amit pénzügyileg fegyelmezetlen fiatalokkal vetetnek fel mindenféle bírálat vagy különösebb figyelmeztetés nélkül.

A diákhitel kamatos kamattal gyarapodik, ami azt jelenti, hogy az aktuális éves kamattal növelik minden évben a tőketartozásodat! Példa évi 3%-os kamatra, 3M forintos kezdő tőketartozásra:

- év 3M forint

- év 3 090 000 forint

- év 3 182 700 forint

- év 3 278 181 forint

- év 3 376 526 forint

Figyelem: 5 év alatt a tőketartozásod 12,5%-kal növekedett, ha nem fizettél vissza semmit!

Márpedig teljesen reális pálya, hiszen a diákhitel az iskolás éveinkben is kamatozik. Tehát te felveszed, a suli miatt még nem törlesztesz és mire elkezdenél dolgozni, addigra már sokkal több a tartozásod, mint amennyit felvettél.

Így ebben az esetben ténylegesen jó megoldás azonnal letudni a hitelünket, mielőtt elviselhetetlen mértékűvé dagad!

Kedvezmény: Nőknek bevezették, hogy 1 gyereknél nem kamatozik a diákhitel, 2 gyereknél a felét, míg 3 gyerek felett a teljes tartozást elengedik

Fogyasztás alapú hitelek

Ide sorolom a személyi kölcsönöket, áruhiteleket és folyószámla hitelkereteket, hitelkártyákat. Itt mindig minden a túlfogyasztásról szól, azaz a többletköltésről. Persze vannak rendkívüli helyzetek, amikor jól jön az „extra pénz”.

Jellemzőjük, hogy viszonylag rövidtávra kapjuk a hitelt 10-20% közötti kamatra. Ezeknél a hiteleknél inkább az életmód diktálta alapszabályokra kell figyelnünk, amit ha betartunk, akkor nem fogunk eladósodni!

Életmód alapú pénzügyi szabályok:

- a folyószámla hitelkereted nem lehet több, mint a havi rendszeres bevételed 30%-a. Hiszen csak így tudod minden hónapban kényelmesen visszafizetni a tartozást.

- a hitelkártya keretére ugyanez a szabály igaz.

- a hitelkártya esetében minden felhasznált összeget 30 napon belül 100%-ban vissza kell tennünk, így kamatmentesen használtuk a bank pénzét és újra kamatmentesen felhasználhatjuk.

- áruhitellel kizárólag szükségletet és nem vágyat elégítünk ki! Szükséglet egy háztartási nagygép lehet. A vágy, amit viszont nem áruhitellel valósítunk meg, tipikusan a szórakoztatótechnikai elemek, mint egy nagyobb tv!

Jelzáloghiteltől akkor most szabaduljak vagy ne?

Erről megoszlanak a vélemények és órákig lehetne a pro- kontra érveket felhozni. Én abból indulok ki, hogy nem rendelkezel korlátlan mennyiségű szabadon felhasználható tőkével. Így pedig a hiteltől való mihamarabbi szabadulás azt jelenti, hogy egy másik célod feláldozásával fizeted meg az árát!

Lehet, hogy a hiteltől való szabadulással spórolsz a hitelkamaton, de kiszámoltad már, hogy egy másik célod beáldozásával mennyit veszíthetsz? Érdemes visszamenni a két diagrammhoz, ahol láthatod a valódi különbséget!

Szeretem megnyugtatásul felhozni a pénz időértékét és romlását, amit a javunkra fordíthatunk! Gondolj bele, hogy idővel nem csak a te 100 forintod romlik, hanem a bank 100 forintja is. Mivel a lakáshitelek ma már (reményeim szerint) minimum 10 évre fixált kamatozású forinthitelek, így a tőketartozásod fix (és nem emelkedő).

Ez mit jelent?

Ez azt jelenti, hogy ma tartozol 15M forinttal, akkor 10 év múlva is 15M forinttal (mínusz, amit már megfizettél tőketartozás) fogsz tartozni! Ez mit jelent 2%-os éves inflációval számolva?

12 305 224 forint.

A ma felvett 15M forintod 10 év múlva „esedékes” valódi értéke 2%-os infláció esetén. Magyarul te 2,7M forintot nyertél a jövőértéket figyelembe véve az ügyleten, ha nem holnap fizetted vissza a hitelt.

Persze ez egy egzakt szám, hiszen a nyereségedhez szükséges, hogy a fizetésed is emelkedjen évi 2%-ot legalább. Akkor van probléma, ha a következő 10 évben nem emelkedik a fizetésed, viszont a tartozásod névértéke ugyanaz mar (mínusz megfizetett tőketartozás).

De a fizetésed emelkedik!

Joggal bízhatsz abban, hogy a fizetésed (akár munkahelyváltással) emelkedni fog. Rendkívül fontos a folyamatos továbbképzés és a tudásod naprakészen tartása. Ha értékes tudsz maradni a munkaerőpiac számára, akkor nem kell ettől félned alapvetően.

Mennyit kerestél 10 éve? És mennyit keresel ma? Ez több vagy kevesebb névértéken? Ne feledd! A hiteled tőketartozását névértéken számítják és nem ahhoz viszonyítják, hogy ma mennyivel drágább az élet!

Bízhatsz az ingatlanod értéknövekedésében is

Ha tovább gondoljuk az ingatlanvásárlással és jelzáloghitellel kapcsolatos ügyeidet, akkor érdemes elgondolkodni az ingatlanárak természetes emelkedésén, amit többek között az infláció, a jövedelmek emelkedése és egyéb olyan tényezők befolyásolnak, amiket te is átélsz.

Pénzt csak pénzből lehet csinálni – A legnagyobb veszteségünk könnyen a legokosabbnak gondolt pénzügyi döntésünk lehet. Ha minél hamarabb visszafizetjük a hitelünket, akkor a későbbi céljaink mellett egyáltalán nem marad pénzünk egy másik lakás befektetési céllal való megvételére sem.

Az elmúlt 10 évben több olyan ügyféllel találkoztam, akik belátták, hogy az a lakás, amiben élnek, semmilyen pénzt nem termel számukra. Ez a holttőke. Pénzt lakásból csak egy másik megvételével lesznek képesek szerezni.

Mert egy másik lakásmegvétele esetén két bevételi forrásra számíthatunk:

- albérleti díj

- értéknövekedés különbözete

Tedd fel magadnak a kérdést, hogy melyik a jobb? Kifizetni a hiteledet mindenáron, aminek a kamata évi 4-5-6%, vagy pedig átrendezni a tőkédet és megpróbálni még egy lakást venni, amiből szintén tudsz évi 5-6-10%-os nyereséget realizálni + árfolyamnyereség, ha emelkednek az árak!

A kockázatokat is mérlegeld egy ilyen döntésnél, minthogy nem tudod kiadni a lakást, sokat kell rákölteni vagy túl magas az adó. Azért nem választja mindenki ezt a megoldást, mert nem mindenki lenne képes több nyereséget elérni, mint amennyit elbukik a meglévő lakáshitelen!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 6, 2018 | Cikkek - pénzügyi blog, Felső bal, info

2018-ban is számos lehetőség kínálkozik arra, hogy a családunk illetve a gyermekünk után különböző jogcímen vegyünk igénybe vissza nem térítendő állami támogatásokat, adókedvezményeket, pénzeket. Ez a családtámogatások 2018 koncepciója, amit ebben a cikkben végigveszünk, hogy biztosan ne maradj le semmiről sem!

Tartalom:

- Családtámogatások 2018: a gyermekek után járó támogatások

- A családi pótlék 2018

- Gyermekgondozást segítő ellátás: GYES 2018

- Gyermeknevelési támogatás: GYET 2018

- Anyasági támogatás

- Csecsemőgondozási díj: CSED 2018

- Gyermekgondozási díj: GYED 2018, Diplomás GYED 2018

- Laktóz intolerancia miatt alanyi jogon járó adókedvezmény 2018

- Családi adókedvezmény 2018

- Első házasok adókedvezménye 2018

- Pénzügyi termékekhez igénybe vehető adójóváírások, állami támogatások

- Lakáscélra alanyi jogon megszerezhető állami támogatás

- Nyugdíjcélra igénybe vehető adókedvezmények

- Egészséget egészségpénztárból

- CSOK 2018

Családtámogatások 2018 : a gyermekek után járó támogatások

1. A családi pótlék 2018

Ki jogosult a családi pótlékra 2018-ban? A családi pótlékot bármelyik szülő igényelheti, aki a gyermeket neveli. Az igényléshez a Magyar Államkincstár által kiadott hivatalos formanyomtatvány benyújtása szükséges. Nemcsak vér szerinti szülő, hanem akár hivatásos nevelőszülő vagy örökbefogadó szülő, illetve a gyám is megkaphatja. Illetve a szülővel együttélő élettárs (hivatalos Éllettársi Nyilatkozatok Nyilvántartásában szereplő) is jogosult a támogatásra. Innen tölthető le:

Kérelem családi pótlék megállapítására

A családi pótlékot 2016-tól már a megyei Kormányhivataloknál tudod igényelni. Néhány éve a családi pótlék fogalmát két részre bontották, így jelenleg a nevelési ellátás és az iskoláztatási támogatás együtt képezi a családi pótlékot 2018-ban is.

Fontos: Mivel a családi pótlékot visszamenőlegesen „csak” két hónapra lehet igényelni, ezért fontos, hogy amint jogosulttá válunk rá, minél hamarabb kezdjük el intézni, hogy a családi pótlék utalás minél hamarabb megérkezzen!

A nevelési ellátás

(Cst. 7. §) a gyermek születésétől a tankötelezetté válása évének október 31-ig jár az ügyfél részére. Továbbá nevelési ellátásra saját jogán is jogosultságot szerezhet a kérelmező – a feltételek fennállása esetén.

A nemzeti köznevelésről szóló törvény rendelkezései szerint a gyermek abban az évben, amelynek augusztus 31. napjáig a hatodik életévét betölti, legkésőbb az azt követő évben tankötelessé válik. Az a gyermek, akinek esetében azt a szakértői bizottság javasolja, további egy nevelési évig az óvodában részesül ellátásban, és ezt követően válik tankötelessé.

Ki jogosult nevelési ellátásra?

Nevelési ellátásra jogosult:

- a saját háztartásban nevelt gyermek vér szerinti, vagy örökbe fogadó szülője,

- a saját háztartásban nevelt gyermek szülőjével együtt élő házastárs,

- az a személy, aki a saját háztartásában nevelt gyermeket örökbe kívánja fogadni, és az erre irányuló eljárás már folyamatban van (a fentiek elnevezése együttesen: szülő)

- a nevelőszülő, a hivatásos nevelőszülő a gyám,

- akinél a gyermeket a Gyvt. alapján ideiglenes hatállyal elhelyezték (1997. évi XXXI. törvény (Gyvt.) 72. § (1) bekezdés),

- a gyermekotthon vezetője a gyermekotthonban nevelt,

- a szociális intézmény vezetője az intézményben elhelyezett,

még nem tanköteles gyermekre tekintettel.

Az iskoláztatási támogatás a tankötelessé válás évének november 1-jétől a tankötelezettség teljes időtartamára, valamint a tankötelezettség megszűnését követően közoktatási intézményben tanulmányokat folytató gyermekre tekintettelannak a tanévnek az utolsó napjáig jár, amelyben a gyermek a 20. életévét, sajátos nevelési igényű gyermek esetén a 23. életévét betölti.

Ki jogosult iskoláztatási támogatásra?

Iskoláztatási támogatás (Cst. 8. §) iránti kérelmet a következő ügyfelek nyújthatnak be:

- a saját háztartásban nevelt gyermek vér szerinti, vagy örökbe fogadó szülője,

- a saját háztartásban nevelt gyermek szülőjével együtt élő házastárs

- az a személy, aki a saját háztartásában nevelt gyermeket örökbe kívánja fogadni, és az erre irányuló eljárás már folyamatban van (a fentiek elnevezése együttesen: szülő)

- a nevelőszülő, a hivatásos nevelőszülő. a gyám

- akinél a gyermeket a Gyvt. alapján ideiglenes hatállyal elhelyezték (1997. évi XXXI. törvény (Gyvt.) 72. §. (1) bekezdés),

- a gyermekotthon vezetője a gyermekotthonban nevelt,

- a javítóintézet igazgatója vagy a büntetés-végrehajtási intézet parancsnoka a javítóintézetben nevelt, vagy büntetés-végrehajtási intézetben lévő, és gyermekvédelmi gondoskodás alatt álló tanköteles gyermekre tekintettel,

- a szociális intézmény vezetője az intézményben elhelyezett gyermekre tekintettel

- a gyámhivatal által a szülői ház elhagyását engedélyező határozatban megjelölt személy.

Saját jogán az az ügyfél kérelmezheti az iskoláztatási támogatást, aki közoktatási intézményben tanulmányokat folytat, a tankötelezettsége megszűnt, és

- akinek mindkét szülője elhunyt,

- akinek a vele egy háztartásban élő hajadon, nőtlen, elvált, vagy házastársától külön élő szülője elhunyt,

- aki kikerült az átmeneti vagy tartós nevelésből

- akinek a gyámsága nagykorúvá válása miatt szűnt meg

- aki a vér szerinti, örökbe fogadó szülőjével, nevelőszülővel, hivatásos nevelőszülővel, gyámmal nem él egy háztartásban

- a gyámhivatal szülői ház elhagyását engedélyező határozata szerint az iskoláztatási támogatást a nagykorúvá válása előtt is részére folyósították.

Jogosultak továbbá a bevándorlási vagy letelepedési engedéllyel rendelkező, vagy magyarországi hatóság által menekültként elismert személy.

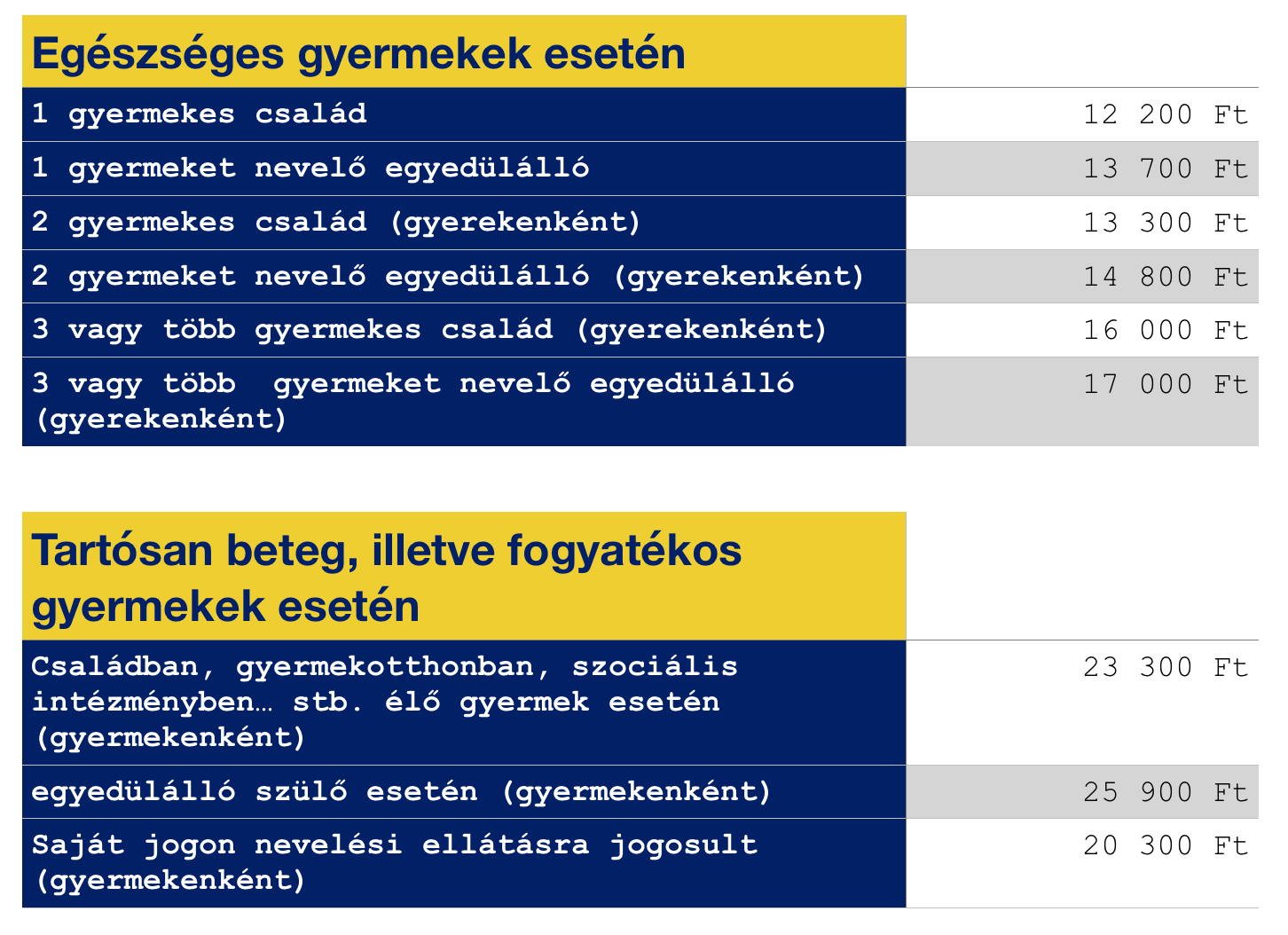

Amennyiben gyermekünk 18. életévét betöltve tartósan betegként van nyilvántartva a kiemelt családi pótlékot saját jogán továbbra is jogosult a támogatásra.

Kiemelt családi pótlékra is van lehetőség, amennyiben gyermekünk valamilyen tartós betegséggel küzd. Ezzel kapcsolatos betegségekről és fogyatékosságokról a magasabb összegű családi pótlék rendeletben tudhatunk meg többet.

A családi pótlék összege 2018-ban

A családi pótlék igénylése

A lakóhely vagy tartózkodási hely szerinti illetékes kormányhivatalnál, kormányablaknál igényelhető.

Szükséges nyomtatványok:

- első gyermek esetén: “Igénybejelentés családtámogatás ellátásokra ” című formanyomtatvány

- testvér születése esetén: “Bejelentés gyermekszámváltozásról” című formanyomtatvány

- csatolandó dokumentumok:

- igénylő személyi igazolványa, lakcímkártyája, TAJ-száma

- külföldi személy esetén plusz:

- E401 és E411-es nyomtatvány A és B része

- gyermek anyakönyvi kivonata (eredeti példány) , Taj-száma

- szülővel EGYÜTT ÉLŐ HÁZASTÁRS igénylőnek a házassági anyakönyvi kivonata

- az igénylő GYÁM-nak a gyámhatóság gyámrendelő határozata

- annak a személynek, aki a saját háztartásában nevelt gyermeket örökbe kívánja fogadni, és az erre irányuló eljárás már folyamatban van,a gyámhivatal kötelező gondozásba történő kihelyezést elrendelő határozat.

Bónusz cikk: Hova érdemes félretenni a családi pótlékot 2018-ban?

2. Gyermekgondozást segítő ellátás : GYES 2018

Mi az a GYES?

A gyermekgondozást segítő ellátásról szóló 1998.évi LXXXIV. tv. 20§ – 22§ -a rendelkezik. Az ellátás biztosítási jogviszony nélkül is igénybe vehető, amennyiben: a gyermek már elmúlt egy éves de még nem töltötte be a 3. életévét,

ikerterhesség esetén a tankötelessé válás évéig tartósan beteg,

illetve súlyosan fogyatékos gyermek esetén a 10. életévének betöltéséig

Kik igényelhetik?

A gyermek vér szerinti szülője mellett, már az örökbefogadó szülője, tovább annak együtt élő házastársa (nagyszülők) is igényelheti. Ezekben az esetekben a következő feltételeknek kell teljesülniük:

- a gyermek betöltötte első életévét

- a gyermek gondozása, nevelése a szülő háztartásában történik

- a gyermek szülei írásban nyilatkoznak arról, hogy a gyermekgondozást segítő ellátásról lemondanak, és egyetértenek a gyermekgondozást segítő ellátásnak nagyszülő részéről történő igénylésével

- a szülő háztartásában nincs másik olyan gyermek vagy ikergyerek, akire tekintettel gyermekgondozást segítő ellátást folyósítanak.

Hogyan igényeljem a GYES-t?

A GYES kizárólag írásban igényelhető a “Igénylés családtámogatási ellátásokra” című formanyomtatványon, és a 2.számú pótlap kitöltésével. (amennyiben nagyszülő igényli a támogatást, ezt csakis kormányhivatalnál teheti meg, s ebben az esetben a 2. számú pótlap helyett a 3. számút kell kitölteni.

Amennyiben a GYES-t a szülők veszik igénybe, a lakó vagy a tartózkodási hely szerinti illetékes kormányhivatalt vagy kormányablakot kell felkeresniük kivéve, ha munkahelyükön családtámogatási kifizetőhely működik.

Amennyiben nagyszülők igényik a támogatást, ők ezt csakis kizárólag kormányhivatalnál tehetik meg.

Csatolandó dokumentumok a GYES igényléséhez :

- az igénylő személyi igazolványa

- lakcímkártyája

- adóazonosító jelét tartalmazó igazolvány (közismertebb nevén adókártya)

- a gyermek születési anyakönyvi kivonata (eredeti példányban)

- valamint mind a szülő, mind a gyermek TAJ-kártyájára

- Kérelem gyermekgondozást segítő ellátás megállapítására

Indokolt esetben bekérik továbbá:

- a tartósan beteg, vagy súlyosan fogyatékos gyermek esetén a betegség jellegét igazoló orvosi igazolást

- állami gondoskodás alatt álló gyermek nevelőszüléjétől a gyámhatóság határozatát a gyermek elhelyezéséről

- ha az igénylő bankszámlára kéri a folyósítást, a számlavezető banktól igazolást a számla meglétéről, érvényességéről

GYES 2018 kifizethető összege

A gyermekgondozási támogatás havi összege – függetlenül a gyermekek számától – azonos az öregségi nyugdíj mindenkori legkisebb összegével, töredékhónap esetén egy naptári napra a havi összeg harmincad része.

A GYES 2018 összegéből nyugdíjjárulék, illetve magán-nyugdíjpénztári tagdíj kerül levonásra (10%). A szülő 25 650 forintot kap kézhez.

Az ellátás összege ikergyermekek esetén:

- 2 gyermek : öregségi nyugdíj mindenkori legkisebb összegének 200%-a

- 3 gyermek : öregségi nyugdíj mindenkori legkisebb összegének 300%-a

- 4 gyermek. öregségi nyugdíj mindenkori legkisebb összegének 400%-a

- 5 gyermek: öregségi nyugdíj mindenkori legkisebb összegének 500%-a

- 6 gyermek: öregségi nyugdíj mindenkori legkisebb összegének 600%-a

3. Gyermeknevelési támogatás 2018 (GYET)

Ki jogosult a gyermekvédelmi támogatásra? (GYET 2018). A gyermeknevelési támogatásra az a szülő vagy gyám jogosult, aki saját háztartásában 3 vagy több kiskorú gyermeket nevel. A támogatás a legfiatalabb gyermek 3. életévének betöltésétől a a 8. életév betöltéséig jár. Méltányossági kérelemből származó hosszabításra van lehetőség, amennyiben igazoltan szükséges a család helyzete miatt a támogatás folyósítása.

+1 A támogatásban nem részesülhet az a személy, aki kereső tevékenységet heti 30 órát meghaladóan folytathat, de ha a munkavégzés otthonában történik, akkor nincs efféle időkorlátozás.

Mekkora összeg igényelhető?

A gyermeknevelési támogatás (GYET 2018) összege megegyezik az öregségi nyugdíj mindenkori legkisebb összegével (függetlenül a háztartásban nevelt gyermekek számától). Mivel 2018-ban az öregségi nyugdíj összege nem emelkedik a korábbi évekhez képest, ez havi 28.500 forintot jelent. Mivel az ellátás összegéből 10 százalék nyugdíjjárulék kerül levonásra, ezért ténylegesen 25.650 forintot utalnak havonta. Nem teljes, hanem töredék hónap esetén egy naptári napra a havi összeg harmincad része jár.

Mikor nem vagyunk jogosultak a GYET-re?

A gyermeknevelési támogatás nem jár annak a személynek, aki

- olyan gyermek után igényli a gyermeknevelési támogatást,

- akit a gyermekek védelméről és gyámügyi igazgatásról szóló törvény alapján ideiglenes hatállyal elhelyeztek, nevelésbe vettek, továbbá 30 napot meghaladóan szociális intézményben helyeztek el,

- előzetes letartóztatásban van, vagy szabadságvesztés büntetését tölti,

- illetve aki rendszeres szociális pénzellátásban részesül, ide nem értve a gyermekgondozást segítő ellátást és gyermeknevelési támogatást, az ezek folyósítása mellett végzett kereső tevékenység után járó táppénzt, baleseti táppénzt, továbbá a járási hivatal által a fokozott ápolást igénylő súlyosan fogyatékos személy gondozását, ápolását végző személy kérelmére megállapított ápolási díjat.

Hogyan igényelheted meg a GYET-et?

A nyomtatvány mellett szükséges csatolnunk az alábbi iratokat is:

- érvényes személyi igazolvány, útlevél vagy jogosítvány

- külföldi állampolgár esetében érvényes bevándorlási, letelepedési engedély

- indokolt esetben a jogcímet igazoló gyámsági határozatot

- indokolt esetben házassági anyakönyvi kivonatot vagy bejegyzet élettársi jogviszonyt igazoló okiratot

- adókártyát

A támogatás megállapításáról az igénylő lakóhelye szerint illetékes megyeszékhely szerinti járási hivatal dönt, a kérelmet hozzájuk kell eljuttatni. Amennyiben a jogosultsági feltételek fennállnak, az ellátás már az igény benyújtásának időpontjától jár. Késedelmes benyújtása esetén visszamenőleg legfeljebb két hónapra, az igénybejelentés napját megelőző második hónap első napjától számítva igényelhető meg a támogatás.

4. Anyasági támogatás

Ki jogosult az anyasági támogatásra? Anyasági támogatásra jogosult a szülést követően a) az a nő, aki várandóssága alatt legalább négy alkalommal – koraszülés esetén legalább egyszer – várandósgondozáson vett részt; (az anyasági támogatás a jogosultat akkor is megilleti, ha a gyermek halva született) b) az örökbefogadó szülő, ha a szülést követő hat hónapon belül az örökbefogadást jogerősen engedélyezték; c) a gyám, ha a gyermek a születését követően hat hónapon belül – jogerős határozat alapján – a gondozásába kerül.

Az anyasági támogatás összege 2018-ban

Az anyasági támogatás – gyermekenkénti – összege azonos a gyermek születésének időpontjában érvényes öregségi nyugdíj legkisebb összegének 225%-ával (2018-ban 64 125 Ft), ikergyermekek esetén 300%-ával (2018-ban 85 500,-Ft).

Hogyan lehet az anyasági kérelmet benyújtani?

Az anyasági támogatás iránti igény benyújtása az „Kérelem anyasági támogatás megállapítására„ című formanyomtatvány kitöltésével történik. A formanyomtatvány tartalmazza a kérelemhez benyújtandó iratok, illetve iratmásolatok körét. A formanyomtatvány ingyenes. Az igényelbíráló szerv az igénylő lakóhelye szerint illetékes megyeszékhely szerinti járási hivatal, illetve, ha az igénylő munkahelyén működik ilyen, akkor a családtámogatási kifizetőhely.

Fontos: a terhesgondozást végző védőnő vagy orvos igazolása szükséges, amely igazollja, hogy a szülőnő részt vett megfelelő számú alkalommal aterhesgondozáson

Az anyasági támogatásra vonatkozó igényt a szülést követő hat hónapon belül lehet benyújtani!

5. Csecsemőgondozási díj (CSED 2018)

Mi az a CSED? A csecsemőgondozási díj a gyermek születéséhez kapcsolódóan kieső jövedelem pótlását szolgálja. Biztosítási jogviszonyhoz kötött pénzbeli ellátás, amely a szülési szabadság időtartamára jár.

Ki jogosult a csecsemőgondozási díjra (CSED 2018)?

Csecsemőgondozási díjra jogosult az a nő, aki a gyermeke születését megelőző két éven belül 365 napon át biztosított volt, és akinek a gyermeke

- a biztosítás tartama alatt vagy

- a biztosítás megszűnését követő negyvenkét napon belül születik, vagy

- a biztosítás megszűnését követően negyvenkét napon túl baleseti táppénz folyósításának az ideje alatt vagy a folyósítás megszűnését követő huszonnyolc napon belül születik.

A szülő nő helyett csecsemőgondozási díjra jogosultságot szerezhet

-

az a nő, aki a csecsemőt örökbefogadási szándékkal nevelésbe vette (a gyermek gondozásba vételének napjától),

-

az – a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény (a továbbiakban: Gyvtv.) 5. § sz) pontja szerinti – családbafogadó gyám, aki a csecsemőt jogerős döntés alapján gondozza (a gyám kirendelésének napjától),

-

a csecsemőt gondozó vér szerinti apa, ha a gyermeket szülő nő az egészségügyi szolgáltató által – az e törvény végrehajtására kiadott kormányrendeletben meghatározott adattartalmú nyomtatvány szerint – igazoltan, az egészségi állapota miatt kikerül abból a háztartásból, ahol a gyermeket gondozzák (az igazoláson feltüntetett naptól a gyermeket szülő nő – igazolás szerinti – egészségi állapotának fennállásáig),

- a csecsemőt gondozó vér szerinti apa, ha a gyermeket szülő nő meghal (az elhalálozás napjától),

- az a férfi, aki a csecsemőt örökbefogadási szándékkal nevelésbe vette, ha a gyermeket vele együtt örökbe fogadni szándékozó nő az egészségügyi szolgáltató által – az e törvény végrehajtására kiadott kormányrendeletben meghatározott adattartalmú nyomtatvány szerint – igazoltan, az egészségi állapota miatt kikerül abból a háztartásból, ahol a gyermeket gondozzák (az igazoláson feltüntetett naptól a gyermeket szülő nő – igazolás szerinti – egészségi állapotának fennállásáig),

- az a férfi, aki a csecsemőt örökbefogadási szándékkal nevelésbe vette, ha a gyermeket örökbe fogadni szándékozó nő meghal (az elhalálozás napjától),

amennyiben a fentebb meghatározott feltételek bármelyikének bekövetkezése napján a szülő nőre vonatkozó jogosultsági feltételekkel rendelkezik.

A csecsemőgondozási díjra való jogosultsághoz szükséges előzetes 365 nap

A csecsemőgondozási díjra jogosultsághoz szükséges előzetes 365 napi biztosítási időbe be kell számítani

- a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény 5.§-a szerinti biztosításban töltött időt,

- a biztosítás megszűnését követő baleseti táppénz, csecsemőgondozási díj, gyermekgondozási díj folyósításának az idejét – kivéve az ún. diplomás gyedet (a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény 42/E.§ alapján megállapított gyermekgondozási díj),

- közép- vagy felsőfokú oktatási intézmény nappali tagozatán egy évnél hosszabb ideje folytatott tanulmányok idejéből 180 napot,

- a rehabilitációs járadék, rehabilitációs ellátás folyósításának idejét.

A csecsemőgondozási díjra való jogosultsághoz szükséges előzetes 365 napi biztosítási időnek nem kell folyamatosnak lennie.

Mennyi időre jár a CSED? A szülési szabadságnak megfelelő időtartamra jár. Az anyát 24 hét szülési szabadság illeti meg. A CSED legfeljebb a baba megszületését követő 168. napig jár, kivéve koraszülött gyerek esetében..

Mekkora a CSED összege?

A csecsemőgondozási díj a naptári napi alap, illetve a naptári napi jövedelem 70 %-a. Az így megállapított összeg személyi jövedelemadó köteles bruttó összeg, a megjelölt adókedvezmények figyelembevételével a személyi jövedelemadó-előleget a folyósító szerv levonja.

A csecsemőgondozási díj után egészségbiztosítási és nyugdíjjárulékot nem kell fizetni.

Igényléshez szükségem dokumentumok

- a várandósgondozásról szóló kiskönyv másolata

- a várandós-állományba vételről szóló orvosi igazolás

- a gyermek születési anyakönyvi kivonatának másolata (amennyiben az ellátást a gyermek születésének napjától veszik igénybe)

- örökbefogadás esetén gyámhivatali határozat vagy gyámhivatali igazolás arról, hogy a csecsemőt örökbefogadási szándékkal nevelésbe vették

- foglalkoztatói igazolás, amennyiben a munkahely nem TB kifizetőhely

- “Jövedelemigazolás egészségbiztosítási ellátás megállapításához” című nyomtatvány, ha az igénylőnek megszűnt a biztosítási jogviszonya

- igazolvány abiztosítási jogviszonyról és az egészségbiztosítási ellátásokról

-

a „Nyilatkozat csecsemőgondozási díj megállapításához” elnevezésű nyomtatvány

További információ: OEP CSED információs oldal

6. Gyermekgondozási díj (GYED 2018, Diplomás GYED 2018)

Mi az a GYED? A CSED lejárta után lehte igényelni a GYED-et, amely a gyermek 2. életévének betöltéséig jár, ikerterhességkor ez az idő egy évvel meghosszabodik, azaz a gyerekek 3. életévük betöltéséig. Diplomás GYED esetében a gyermek születésétől számítva, a gyermek első életévének betöltéséig jár.

GYED összege 2018

A minimálbér 2018-ban bruttó 138 000 forint, a garantált bérminimum pedig 180 500 forintra. A gyed a szülő korábbi keresetének 70%-a, de van maximuma: nem lehet több, mint a minimálbér kétszeresének 70%-a. A gyed összegét a szülést megelőző két évben szerzett jövedelem alapján számítják.

GYED példaszámítás: A szülő korábbi keresete bruttó 200 000 forint volt. A GYED várható összege bruttó bruttó 140 000 forint ebben az esetben

A legmagasabb elérhető összeg 2018-ban 193 200 forint.

A gyed a csecsemőgondozási díj (csed) lejárta után igényelhető, és a gyernek 2. életévének betöltéséig jár.

A „diplomás gyed” összege és időtartama is nő. A diplomás gyed azoknak jár, akik felsőoktatásban, nappali tagozatos hallgatói jogviszonyban vannak. Eddig ez a juttatás a gyermek születésétől 1 éves koráig járt, ez 2018-tól a gyermek 2 éves koráig bővül. Összege a minimálbérhez igazítva 89 200-ról 96 600 forintra, illetve 112 ezerről 126 350 forintra nő.

Diplomás GYED

Az igénylő a felsőoktatási hallgatói jogviszony alapján igényelt gyermekgondozási díj megállapítása iránti kérelmét az egészségbiztosító által rendszeresített és az egészségbiztosító honlapján közzétett „IGÉNYBEJELENTÉS Hallgatói jogviszony alapján igényelt gyermekgondozási díjra” elnevezésű nyomtatványon nyújthatja be.

A vér szerinti apa,

valamint a szülés napján nem biztosított szülő nő a hallgatói jogviszony alapján igényelt gyermekgondozási díj megállapítása iránti kérelmét a lakóhelye szerint illetékes járási hivatalhoz nyújthatja be.

Ha az anyuka a gyermek születésének napján biztosított, akkor a hallgatói jogviszony alapján igényelt gyermekgondozási díj megállapítása iránti kérelmét a foglalkoztatójához kell benyújtani.

Az igénybejelentéssel egyidejűleg a következő okmányokat kell bemutatni, benyújtani:

- a gyermek születési anyakönyvi kivonatának másolatát,

- a felsőoktatási intézmény által kiállított „Igazolás aktív hallgatói jogviszonyról gyermekgondozási díj igényléséhez” elnevezésű nyomtatványt,

- valamint, ha az igénylő az EGT tagállam állampolgára, akkor a magyarországi lakcíméről kiadott hatósági igazolvány másolatát.

- amennyiben a vér szerinti apa a szülő nő halála miatt igényli az ellátást, mellékelni kell a halotti anyakönyvi kivonat másolatát.

7. Laktóz intolerancia miatt alanyi jogon járó személyi adókedvezmény 2018

Laktóz intolerancia adókedvezmény törvény: 40. § Az összevont adóalap adóját csökkenti a súlyosan fogyatékos magánszemélynél az erről szóló igazolás alapján a fogyatékos állapot kezdő napjának hónapjától ezen állapot fennállása idején havonta az adóév első napján érvényes havi minimálbér 5 százalékának megfelelő összeg (személyi kedvezmény). (2)Súlyosan fogyatékos személynek azt kell tekinteni, aki az összevont adóalap adóját csökkentő kedvezmény igénybevétele szempontjából súlyos fogyatékosságnak minősülő betegségekről szóló kormányrendeletben említett betegségben szenved, továbbá, aki rokkantsági járadékban részesül.

Az adókedvezmény mértéke

Kik jogosultak a laktóz intolerancia adókedvezmény 2018-ra?

Ez nem állami támogatás hanem a saját jövedelmünk adóalapját csökkenthetjük vele, tehát több pénz marad a zsebünkben. Aki nem rendelkezik jövedelemmel, az sajnos nem tudja igénybe venni ezt a kedvezményt.

Két úgynevezett [szabályzó] van beépítve a jogosultsági elvárásokba. Az egyik esetben jogosultakká kellett válnunk a rokkantsági járadékra. Első esetben pedig meghatározott laktózbetegségekre (pl.: E73 -Laktóz intolerancia, E730- Veleszületett laktóz-hiány vagy E739- Laktóz intolerancia, k.m.n…stb)vehető igénybe a kedvezmény, amiről orvosi igazolást kell bemutatnunk.

Laktóz intolerancia igazolás nyomtatvány

Családi adókedvezmény 2018 mértéke

Az előző évekhez képest a családi adókedvezmény 2018 mértéke nem változott az egy vagy több gyermekes családoknálm viszont a 2 gyermekes családok családi adókedvezménye emelkedett.

- 1 gyermek esetén havonta 66 670 forint adóalap-kedvezményt

- 2 gyermek esetén havonta 116 670 forint adóalap-kedvezményt

- 3 vagy több gyermek esetén 220 000 forint adóalap-kedvezményt lehet igénybe venni GYERMEKENKÉNT.

Ez adókedvezményre lefordítva ennyit jelent (ennyivel lesz magasabb a nettó béred az adókedvezmény miatt)

- 1 gyermek esetén havonta 10 000 forint gyermekenként és havonta

- 2 gyermek esetén havonta 17 500 forint gyermekenként és havonta

- 3 vagy több gyermek esetén 33 000 forint gyermekenként és havonta.

Családi adókedvezmény nyilatkozat

Első házasok adókedvezménye 2018

Azok a fiatalok, akik úgy döntenek, hogy összeházasodnak, két évig járó, havi 5 000 forintos adókedvezményt vehetnek igénybe abban az esetben, ha legalább az egyik fél az első házasságát köti.

Magyarul nem feltétel mindkét félnek az „első házasság”. Az igénylésnek ugyanakkor nincsen felső korhatára. Az első házasok adókedvezménye 2018-ban azt jelenti, hogy összesen 120 000 forinttal több pénzt kapnak kézhez, ami egyfajta anyagi segítségnek is tekinthető.

Első házasok adókedvezménye nyilatkozat

Pénzügyi termékekhez igénybe vehető adójóváírások, állami támogatások

Lakáscélra alanyi jogon megszerezhető állami támogatás

Mi az a lakástakarék? A lakás-takarékpénztáraknál tudod befizetni lakáscélú megtakarításaidat (amikre szeretnél 30%-os állami támogatást kapni), illetve az általad kiválasztott pénztár adhat számodra lakáscélú jelzáloghitelt annak reményében, hogy ezzel meg tudod valósítani a céljaidat.

A maximálisan igénylhető állami támogatás évente és szerződésenként 72 000 forint, amihez havi 20 000 forintos befizetést (+150 forintos adminisztrációs költség) kell teljesíteni!

Töltsd le a lakástakarék könyvet ingyen, hogy megismerd a feltételeket!

Bónusz cikk 2: Az osztrákok és a szlovákok lemaradtak a lakástakarékról?

Nyugdíjcélra igénybe vehető adókedvezmények 2018

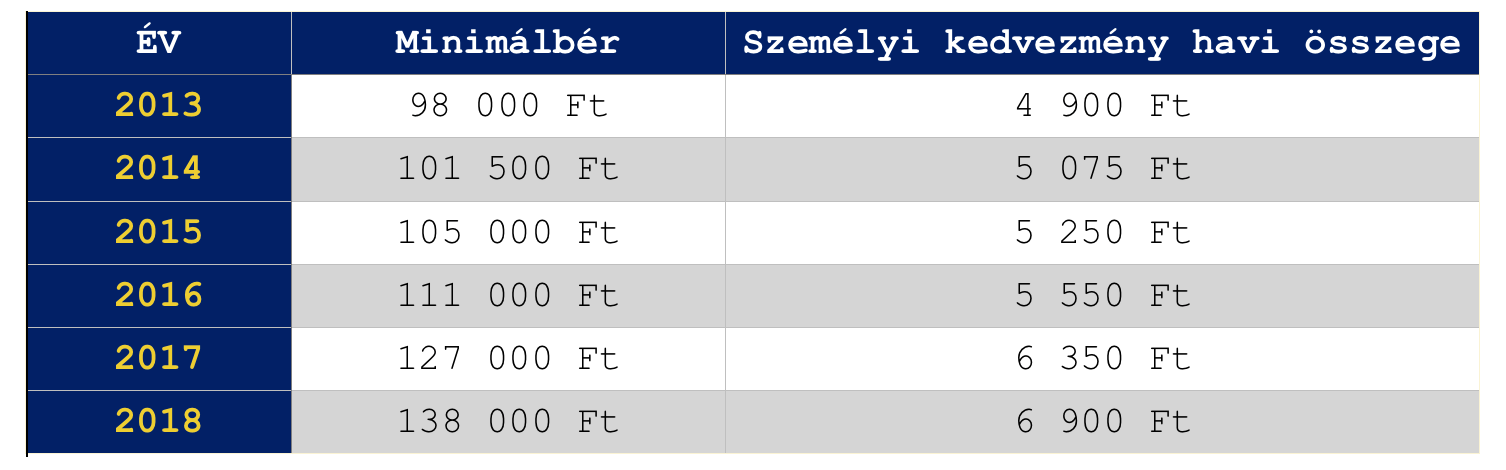

A nyugdíjcélú öngondoskodásunkat három államilag támogatott terméktípusban kezdhetjük el ( nyugdíjbiztosítás, nyesz, önyp), amik esetében minden befizetésre 20%-os adójóváírást vehetünk igénybe abban az esetben, ha van még fel nem használt, szabad SZJA alapunk.

A felhasználható keretek:

A táblázatból láthatjuk, hogy egy évben személyenként (tehát egy családban több keresőnek többszöröződik ez a keretösszeg) maximálisan 280 000 forintos adójóváírást vehet igénybe. Ezt a keretet 100%-osan kimerítheti kizárólag nyugdíjcélú megtakarítások (Önkéntes Nyugdíjpénztár + Nyugdíjbiztosítás és/vagy NYESZ) megkötésével, vagy pedig nyugdíjcélú és egészség célú termékek kombinálásval.

A nyugdíj célú öngondoskodás egyik lehetséges módja a nyugdíjbiztosítás. Ez a terméktípus olyan célhoz kötött befektetési forma, ahol megtakarításaidat több fajta befektetési eszközalapba fektetheted,valamint 20%- os állami adó-visszatérítést vehetsz igénybe, ezzel is növelve az elérhető hozamok mértékét.

Extra cikkek a témával kapcsolatban:

Megoldás a nyugdíjas éveinkre!- 1. Rész

Megoldás nyugdíjas éveinkre!- 2. Rész

Megoldás nyugdíjas éveinkre!- 3. Rész A nyugdíjbiztosításról őszintén

Fizessük az egészségügyi kiadásainkat egészségpénztárból 20%-ért cserébe

Mi az az egészségpénztár? Az állam az egészségmegőrzés támogatásával kapcsolatban 20%-os adójóváírást biztosít egészséggel kapcsolatos kiadásainkkal kapcsolatban, ha egészségpénztáron keresztül vásárolunk.

Mire használhatjuk fel az egészségpénztári kártyára való befizetéseinket?

- gyógyszerek

- gluténmentes élelmiszerek

- gyógyászati segédeszközök

- egészségügyi szolgáltatás

- otthoni gondozás

- gyógytorna, gyógymasszázs, fizioterápia

- kieső jövedelem pótlása

- gyógyteák, fog- és szájápolók

- sporteszköz

- természetgyógyászat

Az egészségpénztár működése

Nagyon leegyszerűsítve a folyamatot:

- Kiválasztjuk a számunkra megfelelő szolgáltatót (odafigyelünk a költségekre)

- Amint megkaptuk az egészségkártyát (olyan, mint egy bankkártya) ráutalunk pénzt

- Másnap már a beutalt pénz-költségek (1-2-3-4%) 100%-át felhasználhatjuk a pénztárban és egyéb helyen fizetésként (egészségpénztári kártyával fizetünk)

- Következő évben az adóbevallásunkba bevalljuk a pénztártól kapott igazolást az előző évi befizetéseinkről

- A Magyar Államkincstár a bevallás alapján az előző évi teljes befizetés 20%-át ráutalja a számlára, ami azonnal felhasználható egyenlegként jelenik meg. (Arra is megkapjuk a jóváírást, amit nem használtunk fel egyenleg, csak befizettünk).

CSOK 2018

A Családi Otthonteremtési Kedvezmény (régi szocpol) alanyi jogon járó állami támogatás, amennyiben költözni szeretnénk, és ehhez rendelkezünk a megfelelő anyagi feltételekkel. A gyermekek számától függően vehetjük igénybe az összegeket.

Bónusz cikk: CSOK változások részletesen- 2018 március

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 13, 2018 | Cikkek - pénzügyi blog

Pár napja volt egy érdekes beszélgetésem egy anyukával, aki szeretne valamilyen gyerekmegtakarítást indítani a gyermekének. Abban még semmi meglepő nincsen, hogy valamit szeretne kötni. Viszont közgazdaságtanilag már értelmezhető anyagi károkat okozott saját magának és a gyermekének azáltal, hogy 1 éve „gondolkodik ” a gyerekmegtakarításon. Azt azonban ő maga sem tudta pontosan definiálni, hogy min gondolkodik ennyi ideje konkrétan.

Sokan azt hiszik, hogy egy évnyi „gondolkodással” csupán 1 évnyi hozamot veszítenek el, ami havi 20 000 forint esetében pár ezer forintos, elhanyagolható tétel. Valójában ennél sokkal többről van szó…

Az elmaradt befizetések, mint veszteség a gyerekmegtakarításon

Tegyük fel, hogy szeretnénk a gyermekünknek 18 éven keresztül gyűjteni, kezdetben havi 20 000 forintot, amit évente 5%-kal (indexálás) megemelünk. Ha egy évvel később indítjuk el a megtakarítási programot, akkor alapvetően 17 évig fogunk pénzt gyűjteni, míg 16 évig indexálódik a szerződésünk a 17 helyett. Ez két helyen is „összegveszteséget” okoz számunkra:

- Az szerződés elején 1 évvel később indul a befizetés, tehát 12×20 000= 240 000 forinttal biztosan kevesebbet fizetünk be

- A szerződés legvégén 1 évvel kevesebb ideig „tud” a szerződésünk indexálódni, ami azt jelenti, hogy kb. 26 200 forinttal fizetünk be kevesebbet, mivel 18 helyett 17 évig gyűjtöttünk, amiből 16 évig indexáltunk

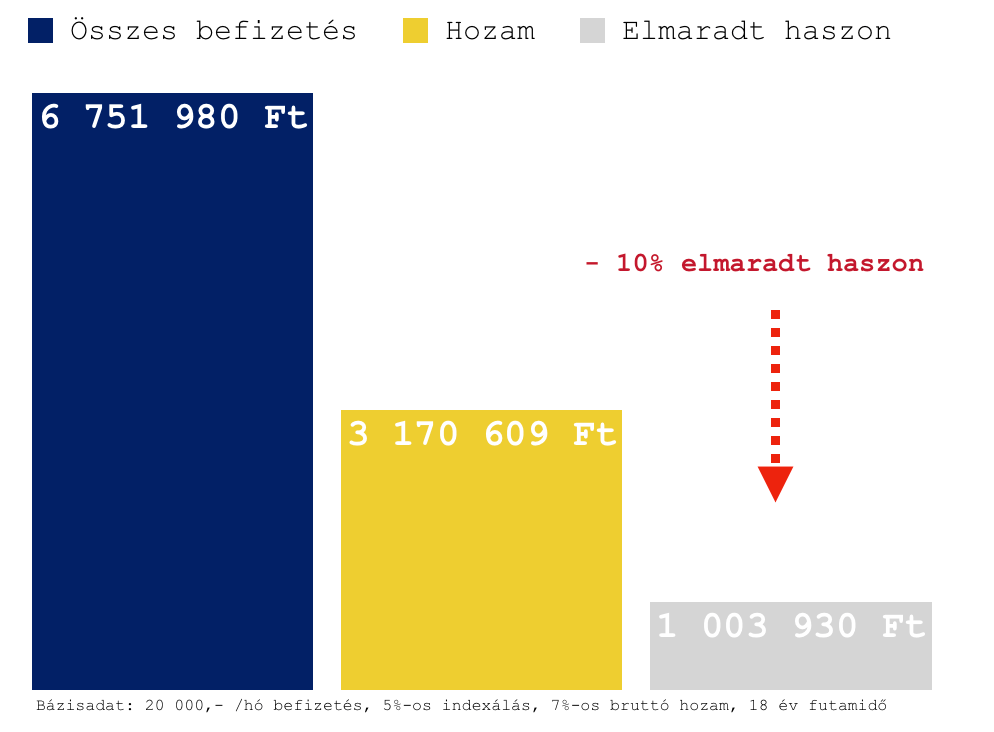

A teljes összegvesztésünk, ami ennél a gyerekmegtakarításnál az elmeradt befizetésekből ered: – 266 194 forint

Az elmaradt haszon mértéke

A felvezetőben már leírtam azt a néphiedelmet, miszerint 1 évnyi halogatással 1 évnyi kamatot/hozamot veszítünk, amit az adott évben relizálnánk. Így a veszteségünk mértéke elméletben pár ezer forint lenne ekkora összegű befizetés mellett. Ez pedig vállalható. A probléma ott kezdődik, hogy nem ez lesz a mi hozamvesztésünk, hiszen

a gyerekmegtakarítás egy évvel rövidebb ideig fut (18 helyett 17 évig), azaz a teljes pénztömeg a legvégén 1 évvel kevesebb ideig termeli nekünk a pénzt, ha feltételezzük a gyerekmegtakarítás esetében elérhető hozamot.

Tehát abban az esetben, ha ilyen futamidő mellett 1 éve azon gondolkozunk, hogy kössünk e szerződést vagy ne kössünk szerződést, azzal gyakorlatilag a futamidő végére elmaradt haszonként realizálhatunk egy közel 10%-os veszteséget, hiszen a sok pénz tud jobban hozamot termelni, így egyáltalán nem mindegy, hogy a „sok pénznek” a végefele mennyi ideje van ezt megtenni.

Mit jelent ebben az esetben ez az egy év halogatás?

- 5 évnyi alapdíjunk mértékét (240 000/év)

- A tényleges hozamunk 1/3-ad részét

- Az összes befizetésünk 14,8%-át

Az idő ellenünk dolgozik, mert egyre kevesebb információ birtokában kell döntenünk

A viselkedési közgazdaság legfontosabb kiindulópontja többek között, hogy az ember alapvetően nem racionális döntést hoz meg, hanem érezelemalapút. Ebből kiindulva az anyuka – aki egy éve halogatja a gyerekmegtakarítás megkötését – vélhetően valamilyen negatív érzelmi behatás vagy gondolat miatt, akár félelemből nem lépi meg azt, amit racionálisan belegondolva szükségesnek és indokoltnak gondol.

Viselkedési közgazdaságtan az egyének gazdasági viselkedésével foglalkozik, az egyéni döntések és cselekvések mozgatórugóit kutatja. Mivel a döntések mögötti szabályok zöme pszichológiai jellegű, így ez a tudományterület „közgazdaságtan és pszichológia” néven is ismert. A viselkedési közgazdaságtan által feltárt szabályok sokszor különböznek a neoklasszikus közgazdaságtan által feltételezett viselkedési szabályoktól, ezért gyakran a két szabályrendszert szöges ellentétbe állítva mutatják be. – Közgazdasági Szemle, LVI. évf., 2009. június (495–525. o.)

A félelem nem rossz, azonban az idővel, amit kinevezünk „gondolkozási időnek”, alapvetően ártunk saját magunknak és rontjuk az esélyeinket azzal kapcsolatban, hogy valóban jó döntést tudjunk meghozni. Ennek oka egy gyerekmegtakarítás esetében lehet a…

- a szerződés bonyolultsága

- a szerződés természete

- a szerződés hossza

- a szerződés megérthetősége

Azaz összegezve

a szerződést akkor van a legnagyobb esélyünk megfelelő mértékben megérteni, ha aktívan foglalkozunk vele és minden információt (szerződés elolvasása, tanácsadóval való konzultáció…stb) a lehető legrövidebb időn belül összegzünk. Ugyanis ekkor még „frissek” az emlékek, az agyunk rá van állva a témára és sokkal jobban átlátjuk az egész folyamatot. Azonban a napok, hetek, hónapok elteltével egyre inkább halványulnak ezek az információk, egyre nehezebb átlátni a teljes folyamatot -hiszen nem vagyunk szakértők.

Ez pedig bizonytalanságot szül bennünk, ami hamar átalakul kétellyé és végül félelemmé. Szépen lassan meggyőzzük magunkat, hogy még több időre „van szükségünk” és halogatjuk a döntés meghozatalát. A halogatás a nyilvánvaló anyagi veszteségek mellett irracionális döntéshez is vezethetnek, hiszen a bizonytalanság miatt egyre kevésbé képes ez az anyuka a jó döntést meghozni, egyre inkább fog „hasból dönteni”, azaz aktiválja az érzelemközpontját, amit egy szimpatikus ügynök vált ki belőle- elfedve a szerződés esetleges hátrányait.

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Ha te dönteni szeretnél és keresed a gyerekmegtakarítást, akkor töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

![[3 érv] – Miért ne féljünk a hosszútávú megtakarítás ötletétől?](https://iflgroup.hu/wp-content/uploads/2018/02/miert-ne-feljunk-a-megtakaritasoktol.png)

Szerző: Szarvas Norbert | febr 19, 2018 | Cikkek - pénzügyi blog, info, megtakarítás, Nyugdíj

Amikor nyugdíjmegtakarításról/gyerekmegtakarításról beszélünk, akkor rendszerint előkerülnek azok a félelmek, amik a jövő bizonytalanságából erednek. Egyszerűen nem tudjuk, mi fog történni, milyen irányba változik az élethelyzetünk. Ez a bizonytalanság pedig nagyban meghatározza kapcsolatunkat a hosszútávú megtakarítás ötletével szemben. Most nézzük meg, hogy milyen módon védhetjük meg saját magunkat és a pénzünket a bizonytalannal szemben?

A cikkben a hosszútávú öngondoskodásra koncepció-, és termékszinten (az egyik) leginkább alkalmas megtakarítási programokat vesszük figyelembe. Kifejezetten olyan termékeket kerestem a cikkhez, amik

- alkalmasak rendszeres, havidíjú megtakarításra változatlan feltételek mellett 15-20-25 évig

- a szolgáltató „esetleges kivonulásával” a szerződésünk nem szűnik meg, kötelező érvénnyel kell fenntartania a jogutódnak

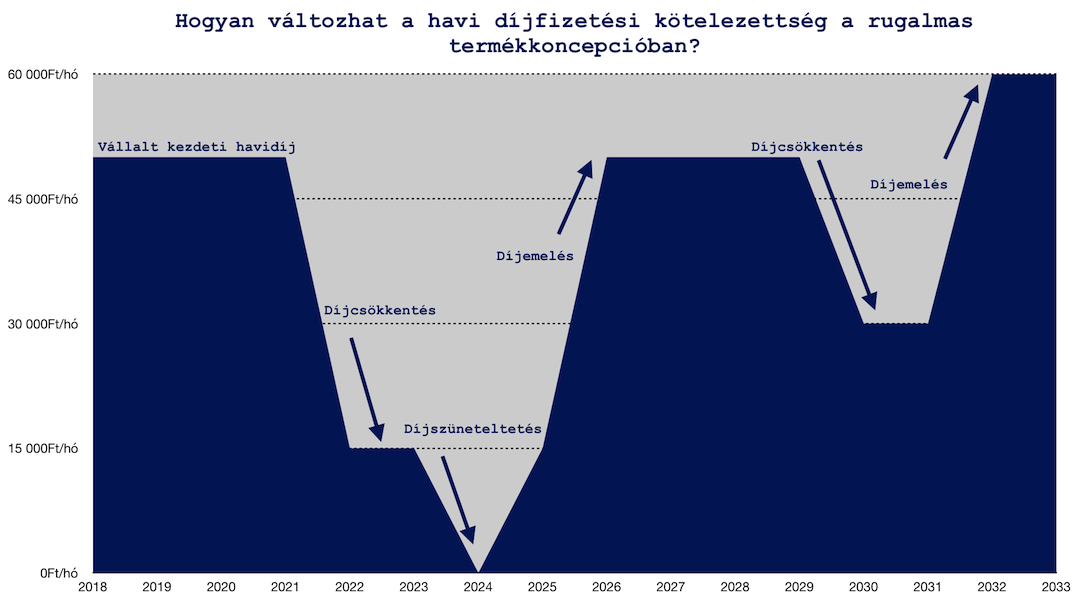

#1 érv – A rugalmas termékkoncepció – hosszútávú megtakarítás, mint megoldás

Jogos a félelem, hogy hiába „tudok ma” havi 50 000 forintot félretenni a nyugdíjamra, egyáltalán nem biztos, hogy a jövőben nem történik a „saját életemben” egy olyan esemény(sorozat), ami miatt a díjat a továbbiakban nem tudom vállalni. Azt gondolom, hogy ilyen esetekben felértékelődik a rugalmas termékkoncepció szerepe, aminek köszönhetően lehetőségünk van a szerződésben vállalt havidíjat:

- Díjcsökkenteni

- Díjmentesíteni

- Díjszüneteltetni

- Díjemelni

A rugalmas termékkoncepció lényege pontosan az, hogy menet közben a szerződésben foglalt lehetőségekkel élve (szerződésenként eltérő) meg tudjuk változtatni a „kötelezettségünket”. Ilyen módon lehetőség van például (a vizsgált szerződésben) 10 évente 4×6 hónap szüneteltetést kérni, aminek a szerződésre vonatkozóan nincsenek „káros mellékhatásai”, pusztán annyi történik, hogy nem fizetjük a havidíjat.

Ugyanígy lehetőségünk van évfordulóra a vállalt havidíjat lecsökkenteni vagy akár megemelni (hiszen az életünk pozitív irányba is változhat). Biztonság szempontjából nyilván sokkal érdekesebb az a lehetőség, amikor a kezdetben vállalt havi 50 000 forintot x év után (akár ideiglenesen) lecsökkentjük havi 15 000 forintra, mert az abban a pillanatban „kényelmesebb megoldást jelent” élethelyzetünkhöz képest.

A díjmentesítés pedig azt jelenti, hogy soha többet nem akarunk befizetni, viszont az addig felhalmozott tőkét meghagyjuk a szerződésben, nem bontjuk fel és úgynevezett „stand by” üzemmódba kapcsolva további befizetés nélkül pusztán a felhalmozott összeget vagyonkezeljük-vagyonkezelik.

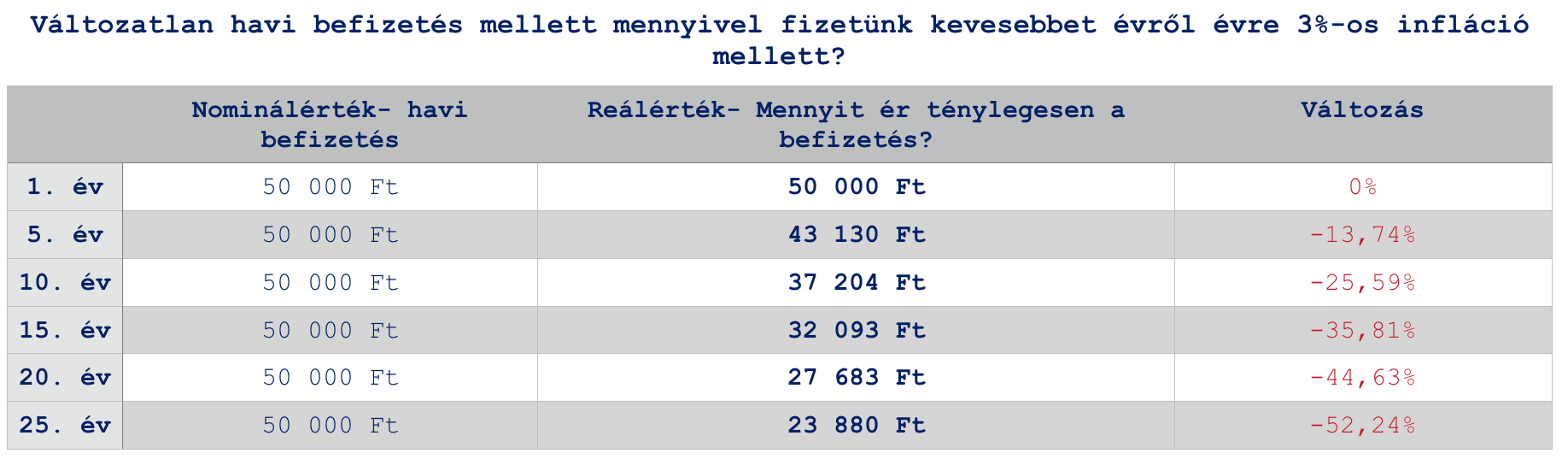

#2 érv – Jelenértéken egyre kevesebbet fizetünk

A hosszútávú megtakarításokkal szemben legit aggodalom, hogy az infláció (a pénz értékének romlása) egyszerűen „felzabálja” a hasznunkat. Ennek a folyamatnak az ellensúlyozására szokták azt javasolni, hogy úgynevezett indexálást kérjük a szerződésünkre, azaz évről-évre fizessünk 3-5%-kal többet, mint előző évben.

Logikus, hiszen ha a pénzünk évről évre romlik 3-5%-kal (10-15-20 éves távlatokat megfigyelve), akkor nekünk 3-5%-kal kell(ene) többet befizetnünk, hogy ugyanazt az értéket elérjük, mint amit kezdetben célul tűztünk ki.

Azonban ne felejtsük el, hogy minden igaz és annak az ellenkezője is. Esetünkben a legfontosabb megállapítás, hogyha mindig ugyanannyit fizetünk (nominálérték), akkor jelenértéken évről évre az infláció mértékével megegyező mértékben csökken a tényleges ráfordításunk.

Gondolj bele, hogy mit jelent ma számodra 10 000 forint és mit jelentet 10 évvel ezelőtt 10 000 forint? És mit jelentet ez az összeg 15 évvel ezelőtt? Könnyen beláthatjuk, hogy egyre kevesebbet ér ez az összeg, egyre kevesebb dolgot tudunk belőle vásárolni! Akkor pedig miért gondoltuk azt ezidáig, hogyha minden évben ugyanannyit fizetünk be a megtakarításunkba, akkor a pénzünk egyre többet fog érni? Rejtély!

Ez azt jelenti, hogy…

Amennyiben úgy gondolkozol, hogy minden hónapban x éven keresztül azonos összeget fogsz félrerakni, akkor azzal azt mondod, hogy évről évre kevesebb összeget szánsz a megtakarítási célodra. Amennyiben éves 3%-os inflációval számolunk, úgy a 20. év környékén ez a döntés azt jelentené, mintha ma 50 000 forint helyett 25 000 forint körüli összeget raknál félre.

Az inflációt előre nem tudjuk megmondani. Amíg az elmúlt években alapvetően nem volt infláció, addig 2012-ben például 5% feletti volt. Éppen ezért számoltunk hosszútávon 3%-os átlagos inflációs értékkel.

Ugyanakkor biztonságot nyújt(hat) számodra, mint egy újabb eszköz a kezedben. Vegyük elő a legnagyobb félelmedet, miszerint nem fogod tudni valami miatt kifizetni az általad meghatározott havidíjat (a példában ez 50 000 forint/hó). Az első pontban már megnéztük a szerződésben foglalt lehetőségeket, így például a díjcsökkentést is.

Ha például a havi 50 000 forintos díjat lecsökkentenéd az 5. évben 15 000 forintra (nominálérték) és ehhez veszünk egy 3%-os átlagos inflációt, akkor elképzelhető, hogy a 15 000 forint jelenértéken tulajdonképpen 12 939 forintot jelentene számodra. Tehát ekkora összegnek „éreznéd” a kiadást. Minél hosszabb időben gondolkozunk, az infláció előnye biztonsági szempontból annál innkább felértékelődik. 15 000 forintra visszacsökkentett díj 3%-os inflációval számolva 15 év múlva 9 627 forintnak „érezteti magát”.

A kérdés tehát az, hogy el tudod e képzelni 15 év múlva magadat, amint gondot okoz mai értéken számolva 9 627 forint kifizetése a hosszútávú megtakarítási programodba?

#3 érv – Növekvő fizetés

Optimális esetben (erre semmi garancia nincs) az évek előrehaladtával, szakmai tapasztalatod emelkedésével, a munkaerőpiacon bekövetkezett értéknövekedéseddel párhuzamosan a jövedelmednek is kell(ene) emelkednie. Nem akarok „belekapaszkodni” az elmúlt 1-2-3 évben tapasztalható drasztikus jövedelememelkedésbe Magyarországon, aminek okai nagyon messzire vezethetőek vissza és valószínűleg egy „rendkívüli helyzetnek” az eredménye.

Ettől függetlenül azt gondolom, hogy valamilyen formában mindenkinek a jövedelme (legalább nominálértéken) emelkedik. Az más kérdés, hogy ehhez az emelkedéshez milyen formában viszonyulnak az áremelkedések… Több keresünk, mint amennyivel többe kerül a kenyér?- teszik fel a kérdést mindig a közgazdászok.

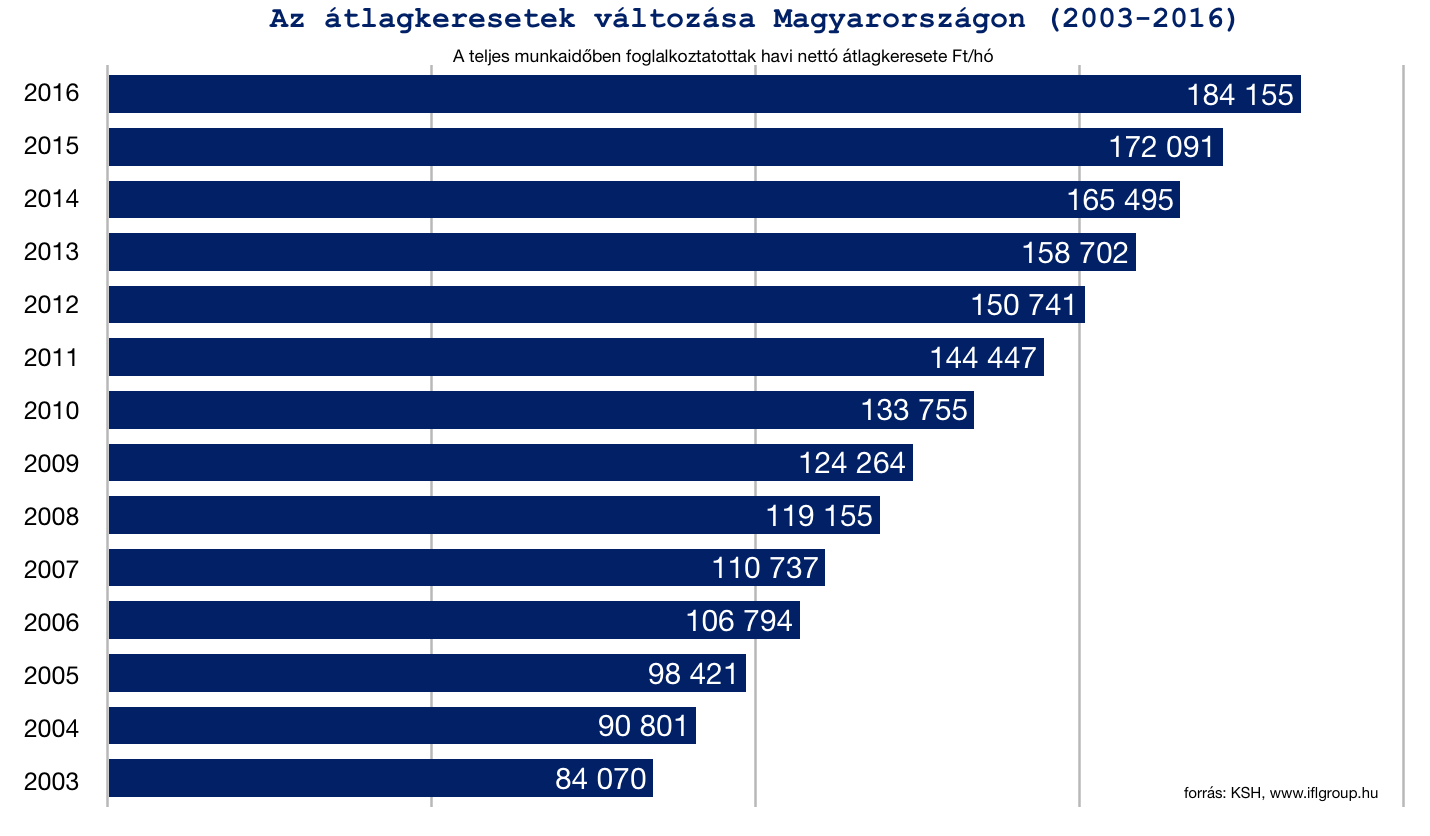

Fontos, hogy ezek átlagkeresetek. Így párhuzamban állítva a példával (50 000 forint/hó) egyértelműen nem az átlagkeresetűek mércéjével számítható összegről beszélünk. A magasabb jövedelemmel rendelkezők esetében hatványozottan felértékelődik a [munkában eltöltött idő x szakmai tapasztalat ], így a munkaerőpiacon ezen szegmens képviselői egyre magasabb jövedelemre tehetnek szert.

Ettől függetlenül a táblázatban vizsgált átlagjövedelmek esetében érdemes megnézni azt a példát, amikor 2003-ban Átlag Jakab havi 5 000 forintot tett félre (átlagjövedelmének 5,9%-át) nyugdíjcélra. 13 évvel később két fontos számot határozhatunk meg, amennyiben Átlag Jóska mindig következetesen 5 000 forintot tett félre havonta (nem indexált, nem emelt díjat):

- 2016-os átlagjövedelmének pusztán 2,7%-át teszi félre. Ez 3,2%-os csökkenés önmagához képest.

- 2003-as jelenértéken számolva (feltételezve a 3%-os inflációt) az 5 000 forint 2016-ban számára 3 404 forintot jelent.

Magyarul Átlag Jóska a fizetéséhez képest feleakkora arányban, az inflációhoz mérten majd’ feleakkora összeget tesz félre 2016-ban, mint 2003-ban.

Átlag Jóska számára a reális 2016-ban a kezdeti 5 000 forinthoz viszonyítva havi 10 496 forintos megtakarítás lenne. Ez 2003-as jelenértéken számolva 7 147 forintnak felelne meg a 2003-as 5 000 forint értékéhez képest. Ez 42,94%-os növekedés, miközben a fizetése 219%-kal emelkedett.

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Szeretnél nyugdíjas éveidre félretenni? Akkor töltsd ki, hogy megtaláljuk a legjobb megoldást számodra!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 19. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 12, 2018 | Cikkek - pénzügyi blog, Gyerekmegtakarítás, info

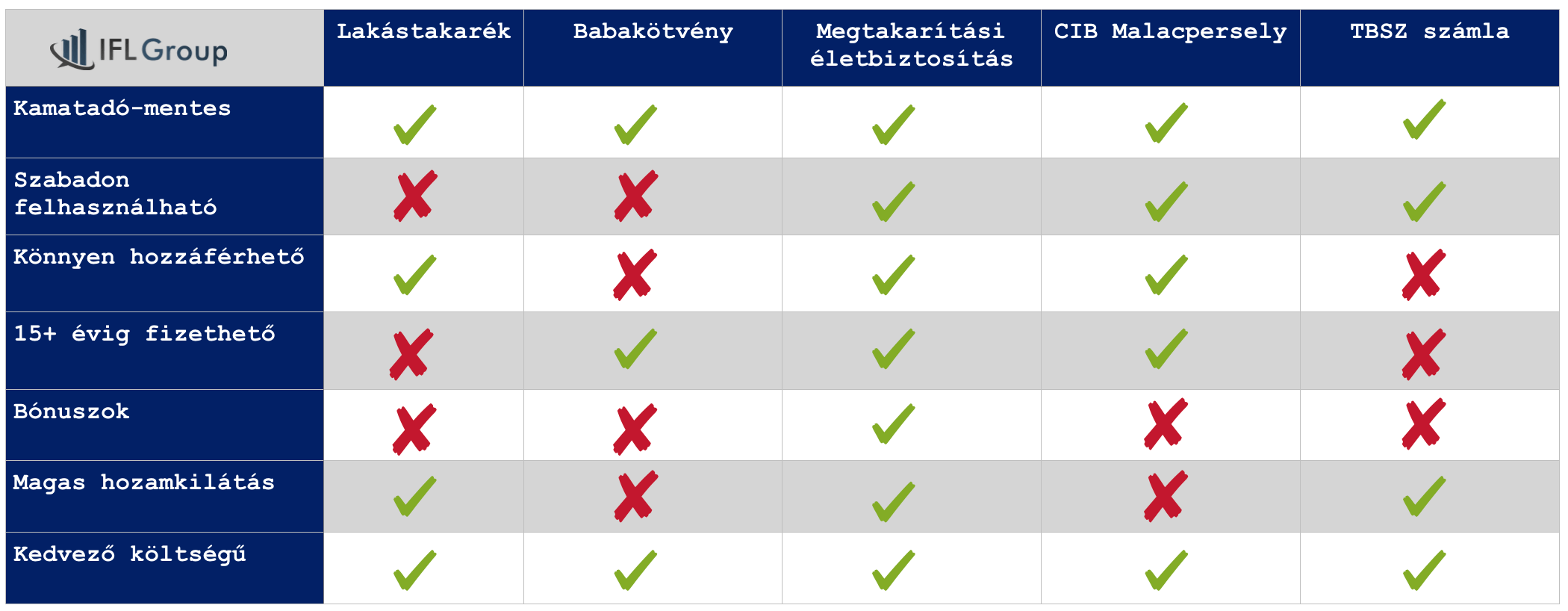

Évről évre egyre több szülő méri fel a gyerekmegtakarítás szükségességét. Hiszen a pénz olyan előnyöket jelenthet gyermekünk számára a jövőben, ami az egyre nyíló szociális ollónak köszönhetően már-már a létszükségletet és egyetlen esélyt jelentheti. Egyre drágább a felsőoktatás, egyre nehezebb elköltözni otthonról és egyre költségesebb megkezdeni az önálló felnőtt életet. Jogosan vetődik fel azonban a kérdés, hogy 2018-ban melyik a legjobb gyerekmegtakarítás?

Fontos az elején leszögezni, hogy a különféle megtakarítási lehetőségek különféle időtávokra és célokra nyújtanak megoldást.

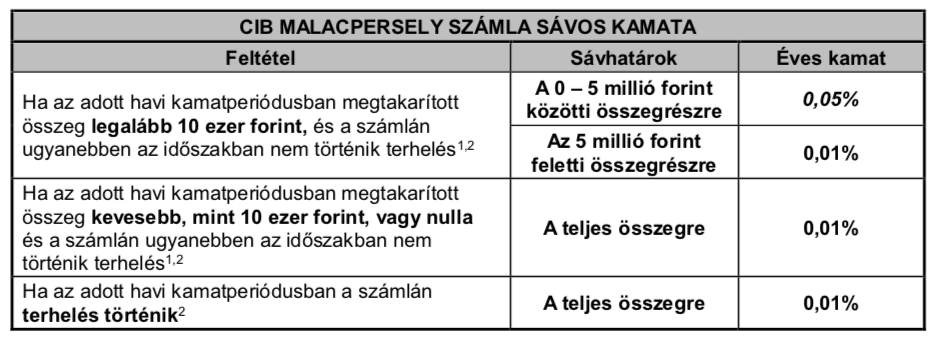

CIB malacpersely

A CIB malacpersely (ahogyan a neve is mutatja) egy online malacpersely. Nem sokkal tud többet, minthogy a pénzünket ide pakolgassuk, majd online felületen nézegessük. Alacsony kamatot és (első ránézésre) ingyenes számlavezetést kapunk. Azonban az ördög a részletekben rejtezik, így érdemes kicsit jobban megnézünk azokat a költségeket!

A cikk alapja a 2018.01.13.-án hatályos CIB kondíciós lista

Láthatjuk, hogy a kamat éves 0,05% jelenleg. Azért jelenleg, mert ez változhat, amint a kamatkörnyezet változik. Ennek a számlának nem is célja a kamat mértékének a maximalizálása. Tehát 1 000 000 forintonként évente kapunk jelen pillanatban 500 forintot évente! De fontos egy feltételt észrevenni. A 0,05%-os éves kamat abban az esetben jár, ha 5 millió forint alatti a megtakarításunk (alatti részre) és a vizsgált hónapban nem történt terhelés (nem vettünk ki pénzt).

Az 5M feletti részre illetve 10 000 forint alatti számlaérték esetén a kamat 0,01% lesz. EBKM: 0,01-0,05%.

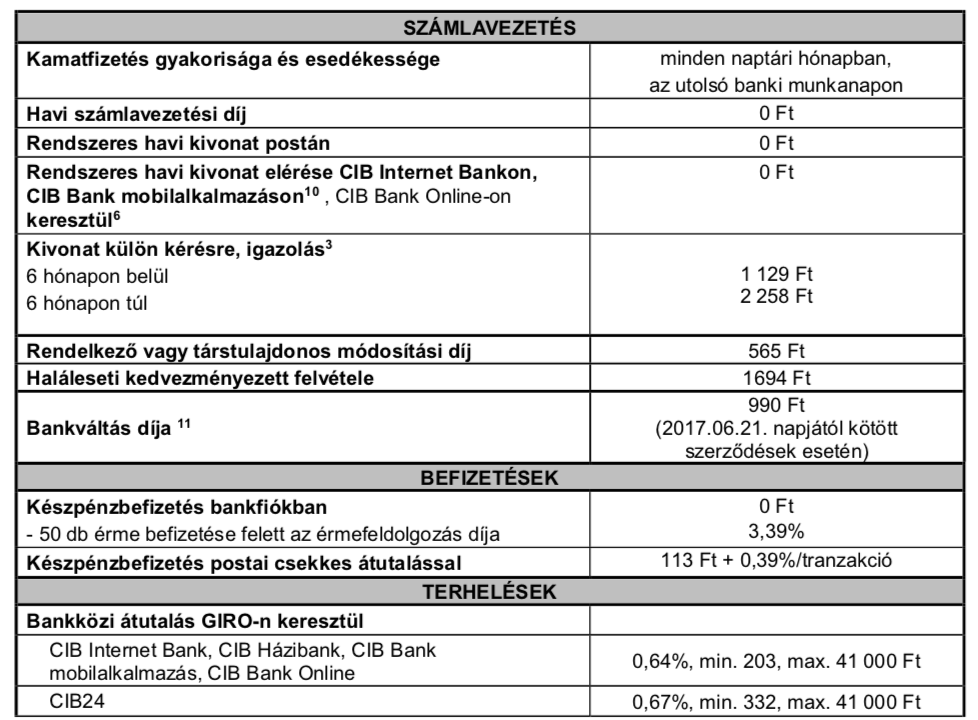

A CIB malacpersely nagy előnye,

hogy díjmentes a számlavezetés és a számlanyitás. Ettől függetlenül azonban felmerülnek a számlával kapcsolatban járulékos költségek, mint például:

- csekkes befizetés esetén 113 Ft + 0,39% tranzakció (10 000 forintos havi befizetés esetén: 152 forint/ hó)

- biztonsági sms üzenetek előfizetési díja 56 forint/felhasználó/hó

- Token használati díja: 56 forint/felhasználó/hó

- Sms üzenetek: 236 Ft/hó vagy 25 ft/sms (mondjuk havi egy befizetésnél 25 forint a költség)

Így a CIB malacpersely havi használati költsége egy átlagos felhasználás esetén 289 forint lesz. A bank persze azt írja, hogy a fenntartási költség díjmentes, éppen ezért játszunk a szavakon és írok „használati költséget”.

Amennyiben kiszeretnénk a CIB malacperselyből pénzt venni,

akkor figyelnünk kell a terhelések költségeire. Ez azt jelenti, hogy 1 000 000 forintonként a hatályos kondíciós lista alapján CIB bankszámlára való kiutalás esetén a költség: 0,64% azaz 6 400 forint.

Lehet azonban kérni átvezetést, amikor a Malacpersely számla és a folyószámla is ugyanazé a személyé (szülő). Ebben az esetben díjmentes. Viszont fontos figyelembe vennünk, korántsem biztos, hogy x év múlva is számunkra a CIB folyószámla lesz a legoptimálisabb megoldás. Így elképzelhető, hogy nem fogjuk tudni a díjmentes átvezetést kérni.

Babakötvény és Start-értékpapírszámla

Minden 2005. december 31. után született belföldi gyermek* és 2017. június 30. napja után született külföldi gyermek** számára az állam 42 500 forint életkezdési támogatást ad, amit egy minimális kamatozású letéti számlán helyeznek el a Magyar Államkincstárban. Ahhoz, hogy ez az induló összeg a gyermek nevére szóló számlára kerüljön és ott Babakötvényben kamatozzon egy ún. Start-értékpapírszámlát kell nyitni a Magyar Államkincstárban.

Bababkötvény jellemzői

- Futamideje a kibocsátás napjától számított 19 év.

- Az éves kamat mértéke a kamatbázis és a kamatprémium értékének összegével egyenlő.

- A kamatbázis megegyezik a kamat megállapításának évét megelőző naptári évre vonatkozóan, a KSH által közzétett éves átlagos infláció (fogyasztói árindex) százalékos mértékével.

- A kamatprémium mértéke 3%.

- A kamat Start-értékpapírszámlán történő jóváírása évente február 1-jén*** történik.

- Az éves befizetések 10%-ának megfelelő, de maximum 6.000 forint összegű támogatás is jóváírásra kerül.

- A számlanyitást követően a Babakötvények vásárlása automatikusan történik a Start-értékpapír számlán jóváírt összegekből.

Tehát az alanyi jogon járó állami támogatást (6 000 forint /év) abban az esetben tudjuk teljes mértékben megszerezni, ha havonta 5 000 forintot rakunk félre ezen a számlán. Tehát hiába szeretnénk ennél magasabb összeget félretenni, nem fogunk több állami támogatást kapni.

A babakötvénnyel kapcsolatban a felhasználhatóságot szokták mondani, mint kifejezetten negatív tényező. Ugyanis kifejezetten kötött termékről beszélünk, amit az aktuális jogszabály határoz meg. Tehát a jövőben az alább felsorolt felhasználhatóság szigorodhat/enyhülhet.

2005. évi CLXXIV. törvény a fiatalok életkezdési támogatásáról

Jelen pillanatban felhasználható magyarországi lakhatás, magyarországi tanulmányok, gyerekvállalás feltételeinek megteremtése, pályakezdés és egyéb, a jogszabályban meghatározott célra. Egy rendkívül kötött termékről beszélünk, hiszen például a gyermekünk nem tudja ezt az összeget felhasználni „hivatalosan” külföldi tanulmányaira vagy utazásaira.

Nyilatkozni kell a felhasználhatóságról, tehát elvileg ki lehet játszani a rendszert ezáltal, mivel nem kell bizonyítani semmit. Én határozottan figyelmeztetek mindenkit, hogy ne erre játsszon, ugyanis bármikor módosíthatják ezzel kapcsolatban a rendeletet, ráadásul nem túl szerencsés „hazugságba” kényszeríteni a gyermekünket.

Nagyon népszerű termék a lakástakarékpénztár, aminek azonban korlátozott a felhasználhatósága (kizárólag lakáscél). Ez azért lehet problémás, mivel a gyermekünk kizárólag lakásvásárlásra vagy az ingatlannal kapcsolatos munkálatokra tudja majd a pénzt felhasználni. Ráadásul a maximális futamidejű lakástakarék esetében is (10 év) maximális befizetés mellett (havi 20 000) nagyjából 3,2M forint körüli összeget tudunk összegyűjteni, ami alapvetően önerőnek lehet elég.

A lakás-takarékpénztár legnagyobb előnye az alanyi jogon járó állami támogatáa (30%), ami azt jelenti, hogy minden befizetéshez az állam 30%-ot hozzátesz, maximum évi 72 000 forintot. A szerződéseket lehet többszörözni, amennyiben a családban „elég szabad adószám” található. Ugyanis a családtagok nyilatkozhatnak arról, hogy a lakástakarékukat a mi céljainkra akarják fordítani.

Gyakran emlegetik lehetőségként a Fundi-mini szerződést, mint legit opciót gyerekmegtakarításnak. Ebben az esetben 10 éven túlmenően is szerződéses viszonyban állhatunk a pénztárral, ami egy gyerekmegtakarításnál gyakran szempont tud lenni. Azonban hatalmas csodát nem várhatunk, ugyanis a Fundi-mini konstrukció nem más, mint két, maximum 10 éves LTP szerződés összecsatolása, ami egymás után következik, míg az első 10 éves szerződésre a második 10 éves szakaszban nem kapunk állami támogatást, pusztán a betéti kamatot + az első lakás-előtakarékossági szerződésen, a második szerződés futamideje alatt a módozat szerinti betéti kamaton felül 1,5% kamatprémiumot.

Tehát ezt úgy kell érteni, hgy 20 éves fundimini konstrukció esetében két 10 éves szerződés keretein belül (összesen) 2×10 évig kapjuk az évi 72 000 forintos állami támogatást. Magyarul az első 10 éves szerződésre nem jár a második 10 éves szakaszban az állami támogatás.

EBKM állami támogatással 1,83-4,18% állami támogatás nélkül 0,29-0,66%

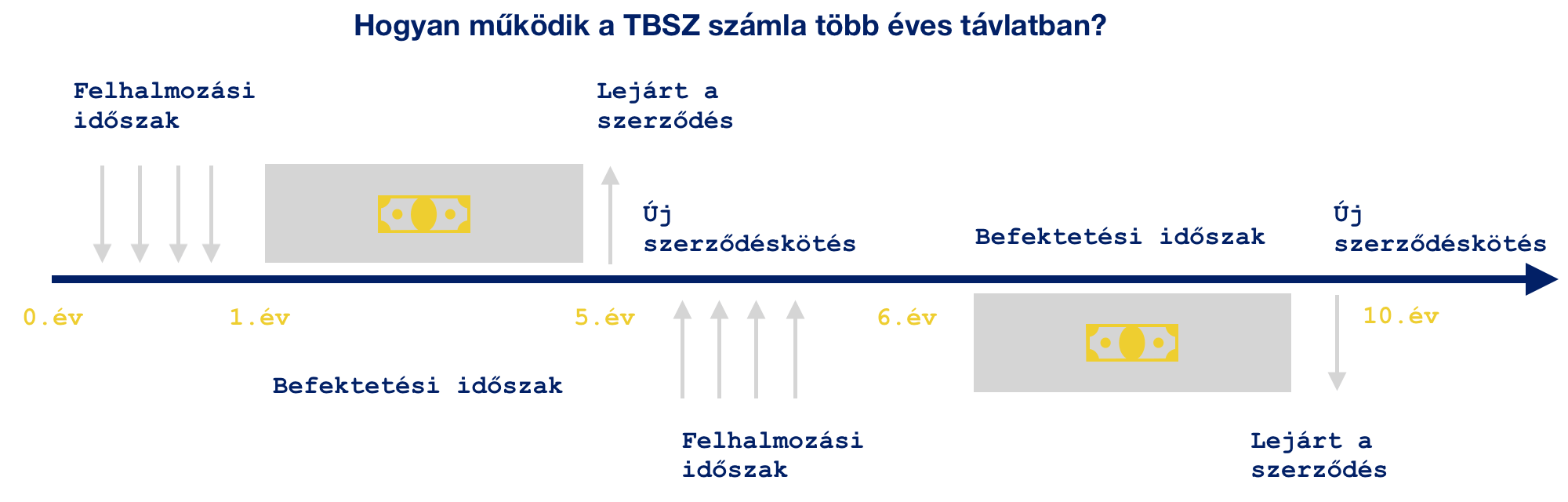

TBSZ számla

Vannak, akik a [tartós befektetési számlát] szeretnék gyerekmegtakarításként megkötni abban a reményben, hogy költségminimalizálás mellett tudják a hozamot maximalizálni azáltal, hogy ezen a mód fektetnek be. A TBSZ egyfajta befektetési-megtakarítási program, ami élvezi a kamatadómentességet! Azonban fundamentálisan alkalmatlan egy hosszútávú, 18-21 éves megtakarítási programként funkcionálni sajátosságai miatt!

Megkötések

A gyűjtőévet követően nem utalhatjuk ki a pénzt a TBSZ-ről. Ha akár csak egy kis részt is fel akarunk venni, akkor a TBSZ számlát egészében meg kell szüntetni. Ekkor sincs büntető kamat, de az árfolyamnyereség után az adót be kell fizetni.

A másik megkötés, hogy a TBSZ –re csak az első évben, azaz a „gyűjtő évben” lehet pénzt befizetni. A gyűjtő év minden évben január 1-től, december 31-ig tart. Ha tehát 1.000.000 forintot szeretnénk TBSZ –en keresztül befektetni, akkor a kamatadó-mentessé váláshoz szükséges 5 év csak december 31-el fog elindulni. A TBSZ is 5 évvel később december 31-én fog lejárni.

A gyakorlatban a TBSZ számla megkötésének az évében fizethetünk be a számlára akárhányszor. Példaként vegyük azt, hogy a szülő havi 25 000 forintot szeretne a gyermekének félretenni. Köt egy TBSZ számlát július, és decemberig összesen 6 alkalommal tud befizetni. Ezután lezárul a felhalmozási időszak és többet nem lehet a számlára befizetni. Magyarul lezárják a számlát és legközelebb 5 év után történik a kifizetés, amit nem terhel kamatadó.

Mivel mi havonta szeretnénk befizetni,

ezért következő évben és onnantól kezdve minden évben kell egy TBSZ számlát kötni , így miután beállít a rendszer, az 5. évtől egyszerre mindig 5 TBSZ számlát.

Ennek veszélye, hogy kifizetéskor elköltjük a pénzt vagy nem tudunk azonos feltételek mellett újat kötni. Esetleg megváltoznak a költségek.

TBSZ stratégiában 20 éves távon minimum 14 TBSZ számlát kell nyitni. Ráadásul a legutolsót a 15. évben tudjuk megkötni, hiszen 5 év a kifutási ideje. Magyarul az utolsó 5 évben nem tudunk TBSZ számlákra befizetni! Valami más megoldást kell akkor találnunk a havi 20 000 forintoknak.

TBSZ számlavezetési díja

A TBSZ vezetésének nincs külön díja, az benne foglaltatik a normál értékpapír számlavezetési díjában. A számlavezetési díjszámítás alapja a normál és a TBSZ számlák összesített értékpapír záróállománya (készpénz és határidős pozíciók nélkül). Amennyiben a normál és TBSZ számlák összesített egyenlege 0, úgy számlavezetési díjat nem számítunk fel. A díj levonása a hónap első napján az előző hónap záróállományára vetítve történik.

Az értékpapírok költsége évente 0,7-2% között alakul általánosságban véve

Megtakarítási életbiztosítás

Termékszerkezetét tekintve a biztosítónál kiválasztott megtakarítási életbiztosítás tökéletesen alkalmas a hosszútávú elkötelezésre, ugyanis a termék futamideje (15-25 év) biztosított. Amikor hosszútávra tervezünk, akkor nem szabad megfeledkezünk az időbeliség kritériumairól sem. Tehát rendszeres, havidíjas megtakarítás esetén nagyon fontos szempont lehet, hogy a kiválasztott termék biztosan működjön 15-25 évig is.

Az ilyen típusú megtakarítások mögött mindig egy tőkeerős biztosító áll, akiken keresztül a megtakarításunkat a legjobb befektetési alapkezelők kezelik. Befektetési szempontból a megtakarítási életbiztosítás félúton helyezkedik el a befektetési számla és a nyugdíjpénztári portfóliórendszer között. Ugyanis lehetőségünk van magunk kiválasztani az alapokat, de támaszkodhatunk a biztosító ajánlására is (így ebben az esetben azt kell kiválasztanunk, hogy a lendületes, kiegyensúlyozott vagy konzervatív csomagot kérjük).

A megtakarítási életbiztosítás minimális életbiztosítást tartalmaz. A rendszer pedig teljesen automatikus és önműködő az ügyfél szemszögéből. Tehát nem igényel különösebb befektetői tudást.

A megtakarítási életbiztosítás is rendelkezik

a kamatadómentességel, amennyiben legalább 10 évig megtartjuk a szerződést. Mivel ilyen típusú szerződés minimálisan ajánlott időtávja alapvetően 15+ év,így ez a kitétel nem okozhat számunkra gondot.

Lehetőségünk van a havidíjat emelni illetve csökkenteni. Ezenkívül az ilyen típusú termékek rendkívül rugalmasan viszonyulnak az élethelyzetünkhöz, hiszen lehetőségünk van akár 10 évente 2 év szüneteltetnia. programot különösebb következmények nélkül. Mivel ennek a megtakarításnak nincsen fix lejárati ideje, ezért tökéletesen alkalmazkodik a szükségleteinkhez. Pontosan akkor és annyi összeget tudunk kivonni a számláról, mint amire éppen szükségünk van.

Ha a 21 éves gyermekünknek a tandíja 500 000 forint, akkor nem szükséges a számlán levő 5 000 000 forintot mozgatni. Elég kivenni az 500 000 forintot és a többi pénzt bent hagyni tovább kamatozni.

Hosszútávon kedvező költségszerkezet

A megtakarítási életbiztosításokról általánosságban elmondhatóak, hogy hosszútávú költségstratégiát követnek. Ez azt jelenti, hogy a biztosító komolyan veszi az ügyfelet és elhiszi, hogy 15-25 évig szeretne előtakarékoskodni. Így nem szabad például az 5. évben hozzányúlni a pénzhez, mivel akkor nagyon magasak lesznek a költségek.

Azonban a különféle bónuszrendszereknek köszönhetően az ügyfél többek között 100%-ban visszakapja a szerződés elején levont költségeket. Így hosszútávon egy kifejezetten jó ár/érték arányú szerződés büszke tulajdonosa lehet. Másik hatalmas fegyvertény, hogy ezekben a szerződésekben az alapok közötti váltás díjmentes. Tehát, amikor már 5-10 millió forintot szeretnénk mozgatni, akkor az díjmentesen tehetjük meg! Ebben sokkal kedvezőbb, mint egy TBSZ, ahol az alapok közötti átváltásnak komoly költségei vannak!

A bónuszokkal csökkentett vagyonkezelési költség nagyon kedvező

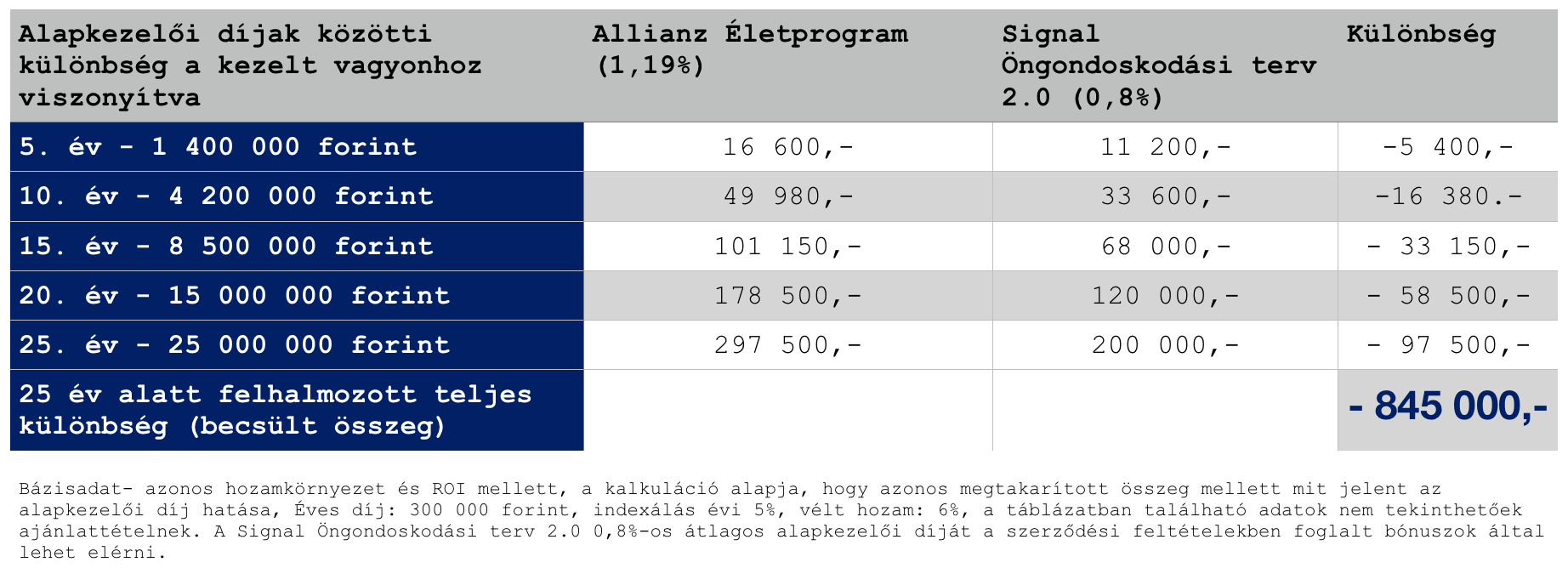

Azonban a megtakarítási életbiztosítások között is tapasztalhatok különbségeket az alapkezelői díjak között. A táblázatban két rendkívül kedvező terméket hasonlítottunk ebből a szempontból össze. A cél az volt, hogy „nagyjából” számmal ki tudjuk mutatni a különbséget két termék között, amiknél 0,39% évente a különbség alapkezelői költségként.

Láthatjuk, hogy 25 éves távlatban még ez a minimális különbség is majd’ milliós különbséget eredményezhet. És persze itt két top költségű termékről beszélünk, szemben a TBSz számlának az átlagos alapkezelői díjáról (átlagosan, 1,5%).

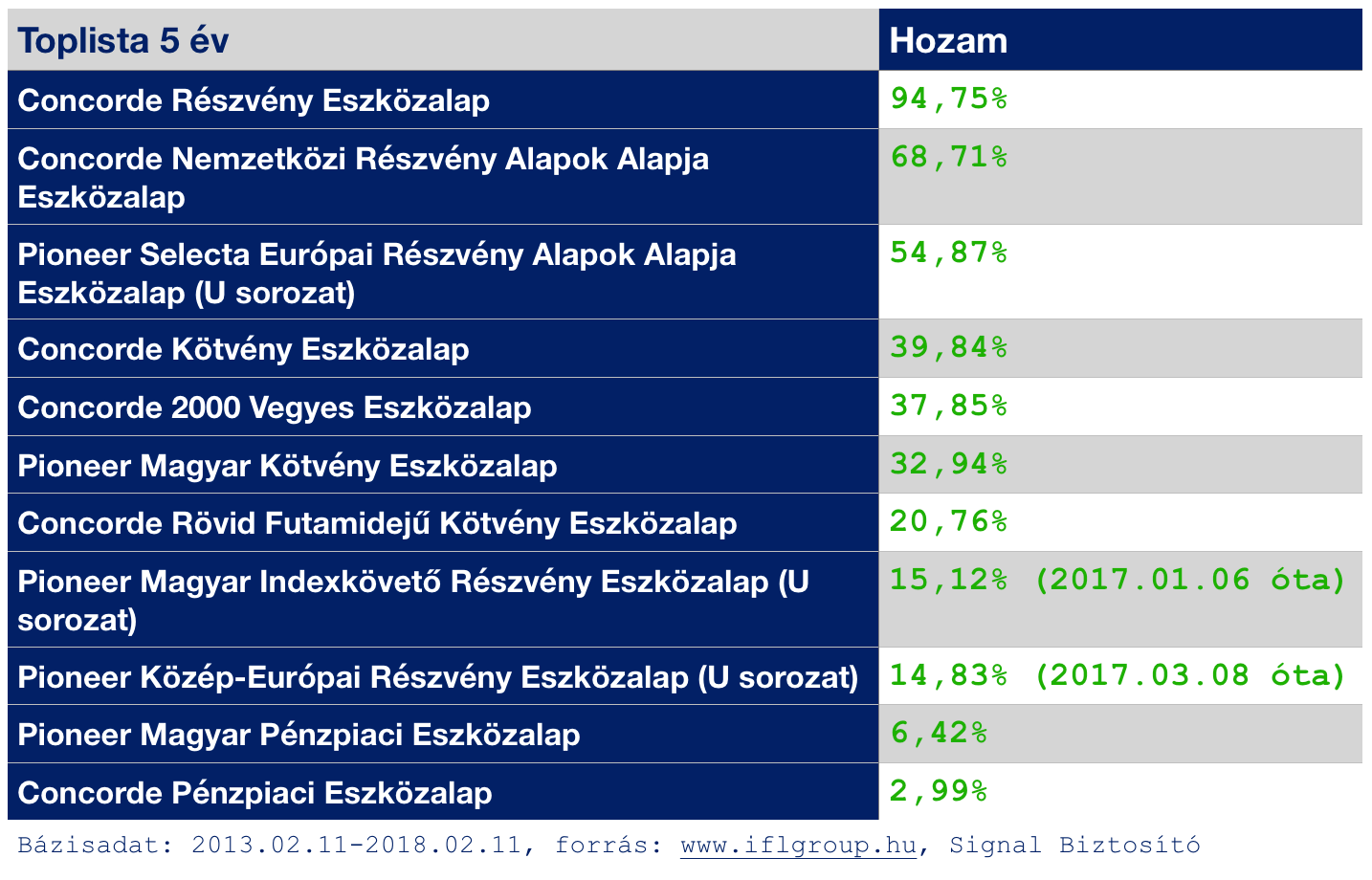

Hozamkilátások

A vizsgált termék eszközalapjait összevetve láthatjuk a magasnak mondható hozamkilátásokat! De hogy milyen portfóliót érdemes kialakítani és a speciálisan kialakított portfóliók milyen teljesítményre voltak képesek, arról itt olvashatsz bővebben: exkluzív cikk

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Segítsek kiválasztani a megfelelő gyerekmegtakarítást?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.