Szerző: Szarvas Norbert | nov 20, 2017 | Cikkek - pénzügyi blog, Gyerekmegtakarítás

Mindenki kíváncsi a titokra, hogyan tehetjük gazdaggá gyermekünk életét. Van, aki ezt a pénzhez köti, míg más a tapasztalati útvonalon halad, megint mások nem akarnak beavatkozni. Ahány gyerek, annyi szokás! Több tucat tanulmány, több száz tapasztalati cikk elolvasása után összeállt bennem egy kép, hogyan is tehetjük gazdaggá a gyermekünket! A titok: a gyerek pénzügyi nevelése

Azt gondolom, hogy a gazdagságnak a természete nem kizárólag anyagi természetű és nem kizárólag lelki eredetű. Az igazság az, hogy egyfajta portfóliót kell kialakítanunk ebben is, amik mentén haladva, amikre a hangsúlyt fektetve próbáljuk gyermekünk életét könyebbé tenni!

#1 Hagyom, hogy hibázzon, a gyerek pénzügyi nevelése első állomás

Csodálattal nézem azokat a szülőket, akik rettegnek attól, hogy a gyerekük hibázik, bénázik vagy elront valamit. Emiatt inkább „arrébb lökik” a tanulni vágyót és elvégzik a munkát helyette. Vajon hogyan képesek erre? Milyen lelki erővel rendelkeznek, hogy a gyermekkor minden pillanatában résen legyenek?

Azt gondolom, hogy amikor gyermekünk születik, amikor gyermeket nevelünk, akkor a legfontosabb befektetésünk az időnk kell hogy legyen. Az idő, amit arra szánunk, hogy kijavítsuk mindazokat a hibákat, amit a gyermek próbálkozásai során elkövet. Mert tulajdonképpen mi a fontosabb?

a, az adott pillanatban tökéletesen legyen elvégezve a feladat

b, a gyerek tapasztalja meg, milyen érzés hibázni és keltsük fel benne a vágyat, hogy kijavítsa ezt a hibát?

Ez valahol egy nagyon fontos anyagi befektetés is, amit a legtöbb szülő mégsem hajlandó meglépni. Hiszen miért engednénk a gyereknek, hogy eltőrjön egy tányért (miközben behozza magának az ételt), ahelyett hogy mi hoznánk be neki (megfelelő életkorban persze)? A gyermekünk próbálkozásai mindig anyagi befektetéssel járnak. Mert ki kell fizetni az új tányért, amit elejtett.

#2 Engedem gyereknek lenni

Ma már nem kérdés, hogy a gyerekek beszéljenk 2-3 nyelvet, a matematika professzorai legyenek, igazi biokémikusok, akik értenek a programozáshoz is. Megpróbálunk polihisztorokat nevelni, akiknek mindent kell tudni. Emiatt pedig napi 10-12 óra munkára kényszerítjük az agyukat!

Egyre többen teszik fel a kérdést, hogy tulajdonképpen a gyerekek mikor viselkedhetnek gyerekként? Iskolában valószínűleg nem, hiszen idejük 80%-ában a padban kell feszengeniük fegyelmezetten és csendben. Hazaérve pedig várja őket az előre megkomponált ütemterv: magánóra, edzés, házi feladat, vacsora, alvás.

Mikor élhetik meg saját gyermekkorukat? – Ha jobban visszaemlékszel gyerekkorodra, akkor meglátod, hogy neked még megvoltak azok a helyzetek, amikor felszabadultan gondolkodhattál azon, hogy mit csinálj. Gyakran unatkoztunk, mert nem volt izgalmas program. DE éppen ezért megtanultunk türelmesen várni.

Az egyik legfontosabb tulajdonsága a sikeres embereknek, hogy végtelenül türelmesek. Képesek kivárni a megfelelő pillanatot és nem kapkodnak.

#3 A minőségi oktatására odafigyelek

A következő lépcsőfok, amit meg kell másznunk, hogy „értelmet adunk” tanulmányi előmenetelének. Ehhez pedig arra van szükség, hogy „ne csak úgy beirassuk valahova”, hanem tudatosan keressük a gyermekünk számára elérhető legjobb és legérdekesebb lehetőségeket. Ehhez pedig gyermekünk életének minden percében pontosan fel kell térképeznünk képességeit és érdeklődési köreit.

A legjobb, amit tehetünk, ha semmit nem erőltetünk rá, ugyanakkor végigkísérjük az úton, folyamatosan bemutatva a lehetőségeket. Segítünk fejlődni és érdekessé tesszük számára a dolgokat.

A felnőttkori sikeresség kulcsa, hogy a gyerekünknek megtanítsuk azt az érzést, amikor a kitartó munkáért cserébe elérhet valamit, megláthatja az eredményt. Sajnos ezen a ponton elengedhetetlen jobban menedzselni a különóráknak a minőségét. Nagyon sok helyről hallom, hogy a „gyereknek elment a kedve”, „nem érzi már jól magát”. Ennek oka jellemzően az, hogy nem jut rá elég figyelem, nem érik apróbb sikerélmények és a gyerek nem látja saját magán a fejlődés jeleit. Megkérdőjelezi saját magában, hogy ennek mi értelme van?

A szülő felelőssége, hogy ezen a területen is komoly befektetéseket tegyen, időt és pénzt nem sajnálva járja ki az utat a gyermek számára, akit az elérhető legjobb helyre kell irányítani, ahol a képességeihez mérten tudnak vele foglalkozni, A pontból képesek B pontba vezetni és megtanulhatja, hogy minden erőfeszítésnek van értelme.

Emlékszem, másodikos lehettem, amikor beirattak magán-némettanárhoz pár osztálytársammal együtt. Valakinek az ismerőse volt. Hetente kétszer jártunk az órákra, az elején lelkesen, majd egyre kedvtelenebbül. Utólag belegondolva azért ment el a kedvem, mert hiába „szántam rá időt és energiát”, semmi nem történt. Nem fejlődött senki, nem voltunk jobbak az órán. Nem kaptunk pozitív visszacsatolást és valószínűleg el is ment a kedvem egy életre a némettől.

#4 Felépítem az alapvetően pénzügyi hátteret

Hiába szeretnénk, nem mehetünk el szó nélkül az anyagiak mellett sem. Az előző pontok a lelki-szellemi fejlődést segítették. Mondhatni megalapozták a felnőtt létet, amikorra már kialakult (remélhetőleg) a gyerekben az a mentalitás és intelligencia, ami hozzásegítheti egy sikeresebb élethez.

Azonban egyáltalán nem mindegy, hogy felnőtt éveinek első 15 évében azért küzd, hogy legyen egy saját lakása és fizesse a hiteleit (mai fiatal-felnőttek 80-85%-ának a célja azok közül, akik Magyarországon terveznek családot alapítani), vagy pedig már kezdetektől megkapta szüleitől ezt a lehetőséget és már az első perctől kezdve egy magasztosabb célért tud küzdeni (vállalkozás, előremenetel, alkotás), magasztosabb célra tudja fordítani a pénzét!

Mindig mondom, hogy annál elkeserítőbb nincsen, mint amikor 15 évig azért küzdök, hogy eljussak a start mezőre, ahonnan a másik indulhatott évekkel ezelőtt…

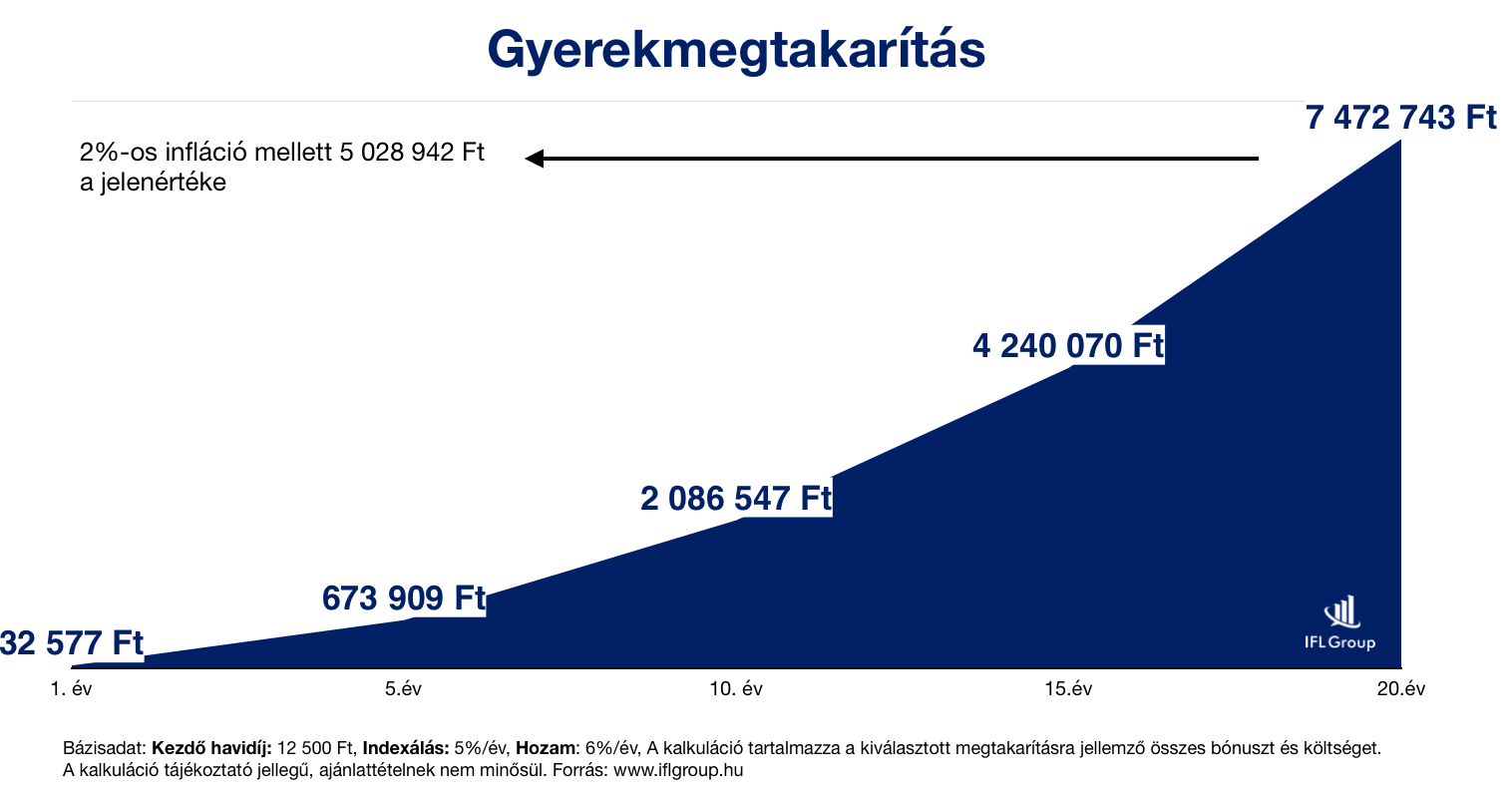

Most nem sorolom fel az összes pénzügyi lehetőséget. Viszont érdekességképpen itt egy kimutatás arról, hogy 18-21 év alatt hova lehet eljutni, ha a gyerek után járó családi pótlékot erre a célra használjuk fel…

#5 Mire elég ez a pénz?

Mai értéken közel 5 millió forintot tudunk biztonságos körülmények között különösebb kockázatvállalás nélkül összegyűjteni, ha a családi pótlékot tesszük félre, amit minden évben 5%-kal emelünk meg. Sok? Kevés?

Nem tudjuk.

Azt látjuk, hogy a mai világban 5 millió forint egy szép önerőt jelent a lakásra (amiért átlagos esetben 10 évig kellene dolgozni) vagy pedig a teljes tandíjunkat+ albérlet fedezheti. Tehát biztosan mondhatjuk, hogy ez egy olyan jelentős segítség lehet, amivel máris egy kellemesebb pályán kezdheti meg a felnőttkort gyermekünk!

Mit tehetünk, hogy ellensúlyozzuk az áremelkedést?

A drasztikus áremelkedés alapvetően drasztikus fizetésemelkedéssel jár. Ha azon vesszük észre magunkat, hogy már nem 200 000 forintot keresünk, hanem 600 000 forintot, akkor ne féljünk x év múlva kipótolni a gyerekmegtakarítást havi 20 000 forinttal. Ez már minden szülő saját felelőssége, hogy a gyerekmegtakarítás befizetését tartja a mai állapotokhoz igazítva 20 éven keresztül, vagy pedig tudatosan mindig korrigál.

A lelki-szellemi fejlődésben nem tudok segíteni, viszont a megfelelő gyerekprogram kiválasztásában igen! Ha kíváncsi vagy a véleményemre, akkor töltsd ki az űrlapot

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2017. november 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 19, 2017 | Alsó jobb, Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Ma már általános elképzelés, hogy a középiskola után a felsőoktatásban folytatja tovább a tanulát a tanuló. Az évről évre csökkenő államilag támogatott létszámkeret azt jelenti, hogy évről évre egyre többen fizetnek az oktatásért. Sok családnak ez megoldhatatlan feladat, ezért kénytelenek a diákhitel felé fordulni. Most nézzük meg, hogyan lehet a lehető legokosabban megszabadulni ettől a rossz hiteltől?

A diákhitel a legrosszabb hitelfajta, ugyanis a kamat beépül a tőketartozásba és évről évre kamatos kamattal növekszik a tőketartozásunk…

Hogyan működik a diákhitel?

A diákhitelt alanyi jogon kaphatja meg minden felsőoktatásban tanuló diák egyszerűsített ügymenetben. Ez azt jelenti, hogy nem kell jövedelmet igazolni, fedezetet nyújtani. Bemegy a diákhitel központba, aláír pár papírt és máris megkapta a hitelt. A hitelből választhatja a kizárólag tandíjra fordítható diákhitelt és a szabadon felhasználható verziót egyaránt.

Bevett szokás, hogy felveszik a szabadon felhasználható diákhitel maximális összegét és felélik (lakhatás, étkezés, buli)

Érdemes megfigyelni, hogy a könnyű hozzáférhetősége miatt nem csak azok veszik fel, akik enélkül nem tudnák a tandíjat fedezni. Ugyanúgy felveszik a diákhitelt az ösztöndíjasok, államilag támogatottak vagy azok, akiknek amúgy van pénze. Talán azért vonzó egy fiatal számára annyira, mivel nem kell törleszteni, csak iskola után és akkor is a fizetés egy részéből. Ez nagyon jól hangzik, de az valahogyan mindenkinél kimarad, hogy a diákhitel kamata beépül a tőketartozásba, és már az iskolás éveinkben is évről évre növekszik a tőketartozásunk. Ráadásul gyakran előfordul, hogy a minimum fizetendő összeg ellenére nem csökken a tartozás, mivel a beépült kamat mértéke magasabb.

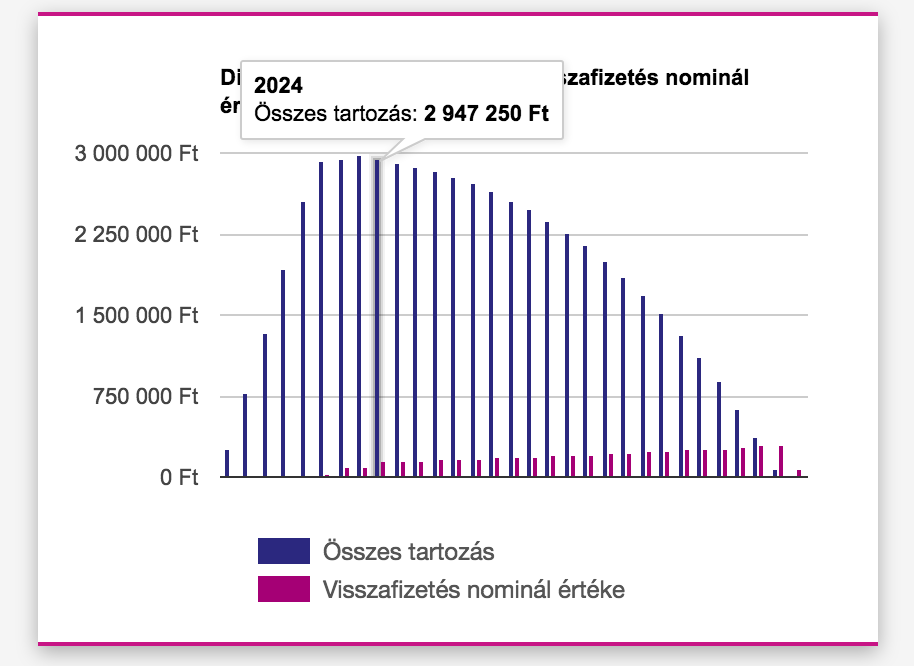

Mit mond a diákhitel kalkulátor?

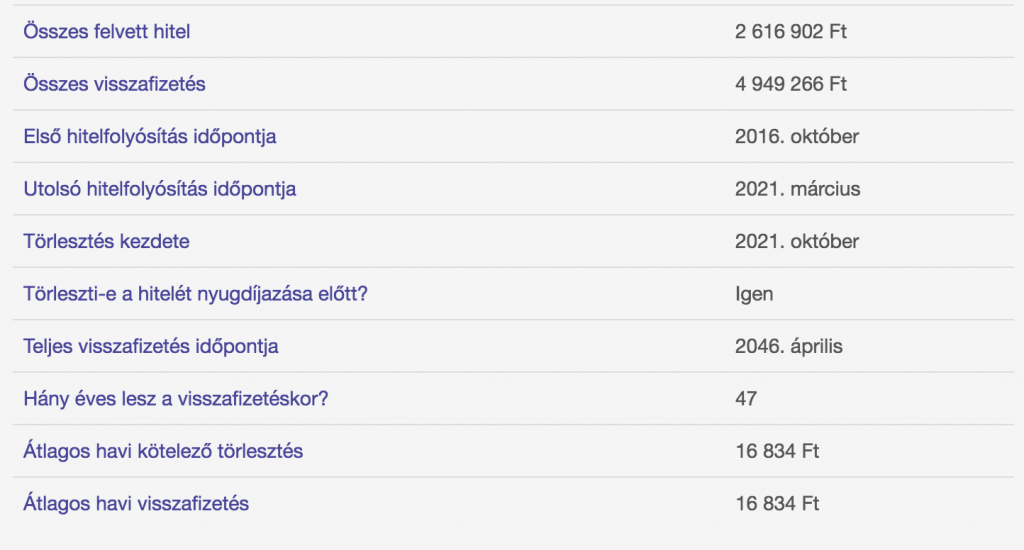

A diákhitel hivatalos kalkulátorából láthatod, hogy az a diák, aki

- félévente a maximális 250 000 forintot veszi fel

- 10 alkalommal

- 5 évet tölt iskolában

- utána br. 300 000 forinttal kezd dolgozni

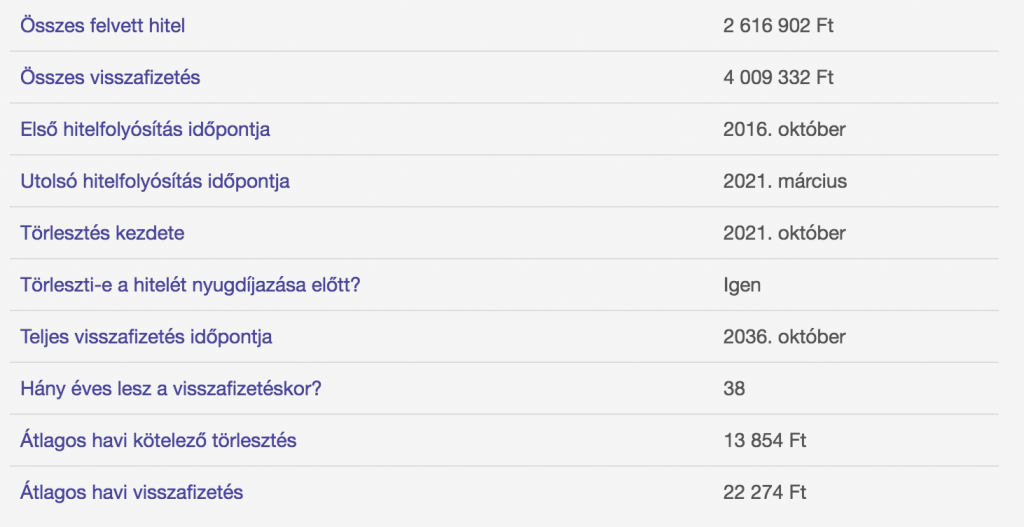

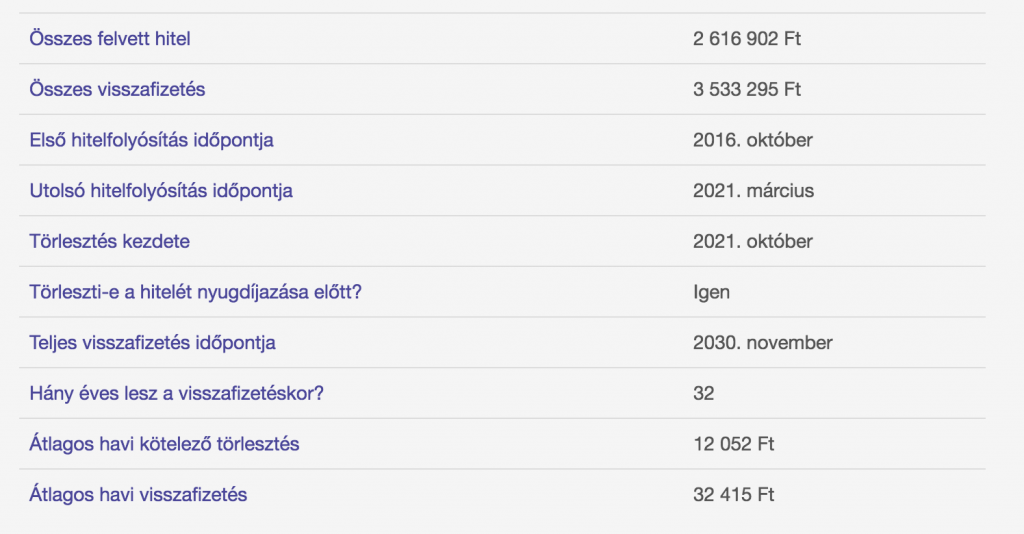

a felvett 2 616 902 forint hitelre 2024-ban (amikor elkezdene törleszteni) már 2 972 250 forinttal tartozik. Amennyiben nem emelkedik meg a kamat a diákhitel 1 esetében (erre nem kapunk állami garanciát, simán lehet 10% is a kamatunk…), akkor havi 16 834 forint befizetésével 47 éves (a kalkulációban a születési idő: 1999, tehát 19 éves) korunkra kifizettük a hitelt. A teljes visszafizetésünk közel 5 000 000 forint!!!!!!!

Arról nem szokott szó esni, hogy a minimálisan fizetendő összeg ebben az esetben nem 20 000, hanem 8-10 ezer forint körül alakul. Tehát, aki a minimumot fizetgeti vissza, annak az életben nem sikerül kitisztáznia magát, de cserébe 5-10M forintos tartozást halmoz fel…

Jobb a személyi kölcsön is?

Ha jobban belegondolunk, akkor családi összefogással még a személyi kölcsön sem lehetetlen megoldás a mai kamatviszonyok mellett. Érdekességképpen, ha beírjuk bármelyik kölcsönösszehasonlítóba, hogy 2 500 000 forintot szeretnénk felvenni 84 hónapra, akkor az alábbi adatokat kapjuk:

38 901 forint / hó

3 267 876 Ft teljes visszafizetés! Tehát pusztán azzal, hogy diákhitel helyett személyi kölcsön veszünk fel, kiszámíthatóbbá tehetjük a kötelezettségeinket, garantáltan 1,8 millió forinttal kevesebbett kell visszafizetni, mintha diákhitelt vettünk volna fel. Ez egy brutális különbség, ráadásul a személyi kölcsönnek van egy visszatartó ereje is!

Az emberek félnek a hiteltől, személyi kölcsöntől. Lehetőség szerint nem érzik azt, hogy ez ingyen pénz. Kivételt képez a diákhitel, amit a „gyerekre bízunk”, aki fiatalkori meggondolatlansággal ír alá olyan szerződéseket, amiknek nem érti a hosszútávú hatásait. Ilyen értelemben szinte biztos vagyok benne, hogy egy személyi kölcsönből finanszífrozott felsőoktatás esetén ezt a pénzt nem veszik fel olyanok, akiknek lenne amúgy pénze és nem költik el bulikra.

Mit tegyünk, ha már megvan a diákhitel?

A 200 forintos szabály

Minden nap következetesen tegyünk félre 200 forintot. Ez egy pénzérme, ami ott lapul a pénztárcánkba. Pontosan az az összeg, amit napi szinten biztosan elherdálunk a parkolóban, a sokadik kávéra, a felesleges dobozos üdítőre vagy bármi másra. Azt gondolom, hogy egy átlagos jövedelemmel rendelkező felnőtt ember észrevétlenül képes a malacperselybe bedobni napi 200 forint… vagy két darab 100-ast, vagy 10 darab húsz forintost…

Ha ezt beírjuk a diákhitel kalkulátorba, akkor meglepődünk…

- 9 évet spóroltunk

- közel 1 000 000 forinttal kellett kevesebbett befizetnünk

Akkor mégsem a személyi kölcsön a megoldás?

Feljebb direkt nem mondtam el neked, hogy nyílvánvalóan a matek máshogyan alakulna a diákhitel esetében is, ha nem havi 16 ezer forintot vállalnál, hanem havi 38 ezer forintot… nézzük meg…

És máris lespóroltunk további 6 évet és még fél millió forintot!

A diákhitelt a legokosabban akkor tudnod visszafizetni, ha többet pakolsz bele, mint amit elvárnak. Kivéve, ha nő vagy és gyereked van, mert akkor elengedik a tartozás felét vagy teljes egészét! Ez pedig egy hatalmas lehetőség, hiszen az utolsó kalkulációt ebben az esetben a családo költségvetés már simán kibírja, ha közben a feleség diákhitelét már nem kell fizetni a kedvezmény miatt. Ilyenkor érdemes a feleség törlesztőjét azonnal átirányítani a férj hitelébe és minél hamarabb szabadulni ebből a konstrukcióból!

Tanácsadásra van szükséged pénzügyeidben?

Szerző: Szarvas Norbert | szept 18, 2017 | Cikkek - pénzügyi blog, Felső bal, Gyerekmegtakarítás, megtakarítás

A szülők biztosan szeretnének a gyermekük számára minden feltétel biztosani, ami emberileg lehetséges. Ennek egyik része a stabil anyagi háttér biztosítása, amit a legegyszerűbb gyermekmegtakarítás programon keresztül lehet elérni. De mégis milyen hibákat követnek el a szülők ezzel kapcsolatban, amit egy kis tudatossággal orvosolni lehetne?

#5 Csak hisszük, hogy a gyereknek kötünk meg valamit

3 éves a gyermeked és szeretnél neki kötni valamit? Akkor miért 5-10-15 éves programban gondolkozol? Tipikusan ilyen termék a lakástakarék, aminek futamideje 4-5-6-8-10 év. A szülő gyerekmegtakarításként köti meg, holott mindannyian tisztán látjuk, hogy 7-13 éves gyerek ritkán vesz magának lakást, pláne nem az összegyűlt 1,2-3,3M forintból. Akkor mégis mire használják majd fel a pénzt?

Természetesen mindig jól jön a pénz a családi fészek felújítására! A probléma az, hogy ez nem kifejezetten a gyereknek készül, maximum a gyerekért. Felnőttként ebből a következő 30-40-50 évben nem fog sokat profitálni. Pedig mi volt az eredeti cél? „jó lenne pénzt gyűjteni a tandíjra, vagy egy lakásra, vagy albérletre, vagy autóra…”- szerinted ebből mi valósul meg ebben az esetben?

#4 A semminél jobb a kevés, de az még mindig nem sok

A legtipikusabb, hogy a szülő a családi pótlék egy részét tenné félre gyerekmegtakarítás céljának, ami általában a 10-15 000 forint körüli összeg. Fontos megjegyezni, hogy az a szülő, aki ennyit elkezd ma félretenni, már jelentősen hozzájárult ahhoz, hogy a gyermekének könnyebb legyen belépni a felnőtt korba és megkezdenie az életet.

Viszont ne felejtsük el, hogy ebből a 15 000 forint 18 éven keresztüli megtakarítás 6-8M forint megtakarítást jelent számunkra lejáratkor. Ez ma szép összeg lenne, viszont az infláció képes elértékteleníteni ezt az összeget. Gyakori hiba, hogy a kezdeti megtakarítási összeget nem emelikk meg menet közben, így reál értéken egyre kevesebbett fizetnek be. A legfontosabb, hogy mindig jelenértéken fizessünk be, éppen ezért érdemes évente 3-5%-kal megemelni a befizetéseket.

#3 Kikerülöm a szakembereket

El kell fogadni, hogy a gyerekmegtakarítás megkötéséhez ugyanúgy szakemberhez kell fordulnunk, mint amikor az autónkat szeretnénk megcsináltatni. Ilyen esetben nem működik az, hogy a szomszéd Pistikével kötünk szerződést, hogy neki jó legyen és kapjon jutalékot. Hiába kedveljük a másikat, azzal komoly károkat okozhatunk magunknak, ha egy laikus kezdő által ajánlott drága és rossz termékben köteleződünk el 10-20 évre.

Gondolj bele, hogy havi 15 000 forintos befizetésnél termék és termék között lehet évente 20 000 forint különbség (költségek, bónuszok, hozamok összességéből 20 éves átlagra vetítve). Ez 10 évente azt jelentené, hogy majdnem másfél évnyi befizetésedet bukhatod el, 20 éves futamidőnél pedig akár 3 évnyi befizetést. Megéri neked csak azért, hogy Pistike keressen 60 000 forintot? Akkor inkább fordulj hiteles szakemberhez és adj Pistikének 30 000 forintot a semmire. Sokkal jobban járnál…

#2 Az állami támogatás túlságosan zavaró

Sokakat kecsegtet a start számla és a 10%-os állami támogatás. Ez a hívószó, amiért megkötik a terméket. A probléma ezzel az, hogy a számos korlátozás mellett évente maximum 6.000 forintot kaphatunk a 10% támogatás címén. És mit ér ma 6.000 forint? 60.000 forinthoz képest mennyit ér? 600.000 forinthoz képest? És 6.000.000 forinthoz képest az évi 6.000? Mindig mérlegelni kell, hogy mit írunk alá, milyen kötelezettséget vállalunk és cserébe mit kapunk vissza.

Ugyanez a helyzet a lakástakarékpénztárral, ami vitán felül a legjobb elérhető termék a teljes piacon a megfelelő konkrét cél esetében. De minden másra használhatatlan. Mégis sok szülő ezt az opciót választja az évi 72.000 forint miatt, miközben az egész semmit nem ér, ha a gyereknek pénzt akartunk adni vagy a tanulmányait támogatni. A támogatás egy plusz dolog, ami megfelelő keretek között rendkívül jó lehetőséget nyújt. Tudni kell viszont ezeket a kereteket meghatározni.

#1 Túlságosan fegyelmezetlenek a gyerekmegtakarítás kapcsán

Azt vettem észre, hogy az átlagos szülők a „megszületett a baba” kezdeti lelkesedés miatt akarnak valamit kötni. Ilyenkor minden létező dolgot meg akarnak adni gondolkodás nélkül a gyereknek. Sajnos sokan lemorzsolódnak 2-3-4 év elteltével, amikor már vége a kezdeti eufóriának és a gyerekmegtakarításba fizetett összegnek meg lenne a helye az új tv törlesztésénél is…

Sokan félnek az elköteleződéstől, de valójában az elköteleződés az egyetlen opciód, ha komolyak a szándékaid. Enélkül esélyed nem lesz 20 éven keresztül minden hónapban gyűjteni a pénzt. Sajnos a „sárga csekk” a legnagyobb erő, ami képes kényszeríteni téged a fegyelmezett befizetésekre. Ennek azonban ára van, mint például nem férsz hozzá hamarabb a pénzhez. Neked kell eldönteni, hogy melyik a jobb opció: nem kötelező fizetni és végül nem lesz gyerekmegtakarítás vagy kötelező fizetni, de ezt tényleg mindig teljesíteni kell.

Te szeretnél gyerekmegtakarítást indítani?