A TBSZ (Tartós Befektetési Számla) egy olyan határozott idejű megtakarítási program, amin keresztül adózási előnyökre tehetünk szert, különféle befektetési lehetőségek közül válogathatunk és maximalizálhatjuk a kockázattűrő képességünkhöz mért hozamelvárásunkat.

A TBSZ (Tartós Befektetési Számla) a magyarok egyik legkedveltebb befektetési célja.

Hogyan működik a TBSZ számla?

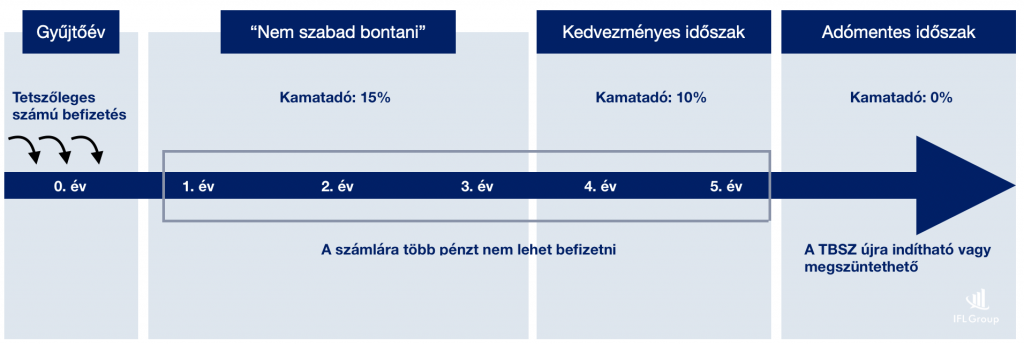

A TBSZ számla megnyitásával alapvetően vállaljuk, hogy a pénzünket T+5 évre, de minimum T+3 évre lekötjük az adott pénzintézetnél. A számlára befizetni a számlanyitás naptári évében (T) lehetséges, amit TBSZ gyűjtőévnek hívunk.

Ebben az időszakban akár több alkalommal is teljesíthetünk befizetést, ezzel növelve a számlánk értékét. Amennyiben T+3 év után szeretnénk a pénzünkhöz jutni, úgy kedvezményes adózással (10% kamatadó) tehetjük meg.

Akik 5 év elteltével nyúlnak hozzá a TBSZ számlán vezetett pénzükhöz, azok adómentesen férhetnek hozzá a megtakarításukhoz.

A tartós befektetés kezelésének időszakai

Gyűjtési időszak – gyűjtőév

A szerződéskötéstől az adott naptári év végéig tartó időszak, amikor bármikor, bármekkora összeget el lehet helyezni a TBSZ számlán.

Lekötési időszak

További befizetések erre az adott TBSZ számlára nem lehetségesek. A megtakarítási számla összege értelemszerűen a befektetésen elért kamatok mértékével növekedhet. A lekötési időszakban „feltőrt számla” (átutalás, készpénz felvétel) azonnali hatállyal megszakítja a TBSZ szerződést.

A TBSZ számlából mikor lehet pénzt kivenni?

A klasszikus megtakarítási időtáv az 5 év, amikor kamatadómentesen férhetünk hozzá a megtakarításunkhoz. Azonban előfordulhatnak váratlan élethelyzetek, amikor hamarabb fel kell törnünk a számlát.

3 év megtakarítási év előtt a TBSZ számlából pénzkivétel

Természetesen bármikor van lehetőségünk hozzáférni az itt elhelyezett pénzünkhöz. Azonban ebben az esetben a teljes kamatjövedelmünkre meg kell fizetni a (jelenleg) 15%-os kamatadót-t.

Részösszeget nem tudsz kivenni, így a számla teljes értékét mozgatnod kell.

a TBSZ számla megszűnik

a kamatadó levonás nem automatikus, azt neked kell bevallanod -befizetned

A TBSZ-n kezelt jövedelemadóbevallása és megfizetése a TBSZ számlatulajdonos ügyfél kötelezettsége, melyhez a Kincstár, a lekötési állomány megszakításakor, vagy a 3, illetve 5 éves lekötési időszak végét követő év január 31. napjáig igazolást állít ki és – amennyiben az ügyfél ettől eltérő értelmű rendelkezést nem adott – küld meg. A devizában kibocsátott állampapírok jövedelemadó igazolásán feltüntetett összegeket a Kincstár a kibocsátás devizanemében állapítja meg. Euróban kibocsátott állampapírok esetében a jövedelemadó forintra való átváltása és bevallása az ügyfél kötelezettsége.

3 év elteltével a TBSZ számlához hozzá lehet férni

3 év elteltével a TBSZ számlával kapcsolatban lehetőségünk van egyetlen alkalommal, kedvezményes kamatadó megfizetése mellett hozzáférni a megtakarításunk egy részéhez.

Fő szabály, hogy a részkivét után minimum 25 000 forintnak kell maradnia a számlán. Ezután a számlán maradt összeggel meg kell várnunk az 5 évet, hogy kamatadómentesen juthassunk hozzá.

Végül további két évet kell várnod, és a teljes összeg kamatadómentes lehet. Itt ismét eldöntheted, hogy veszel-e ki pénzt a számláról, vagy tovább folytatod, és egy újabb 5 éves ciklust indítasz. Ha időben nyilatkozol róla, akkor nem kell megvárnod az újabb gyűjtőévet, január elsejétől rögtön elindulhat az 5 éves ciklusod.

Példa:

3 év leteltével a TBSZ számlánk egyenlege 3 500 000 forint. Az eredetileg elhelyezett összeg 3 000 000 forint volt. Élni szeretnénk az egyszeri pénzfelvétel lehetőségével és kivennénk 1 750 000 forintot.

Ebben az esetben részarányos kell megfizetnünk a kamatadót a 250 000 forint kamat után. A fizetendő kamatadó ebben az esetben 25 000 forint.

A TBSZ számla adózása

A TBSZ számla megnyitását követő 3. év végéig (T+3) számlamegszüntetés = kivétel esetén a kamatunk után 15%-os adót kell megfizetnünk. Ez azt jelenti, hogy az eredeti összeget továbbra is adómentesen vehetjük ki, kizárólag a kamatjövedelmünk után kell megfizetnünk az adót.

Egészségügyi hozzájárulás (EHO) mértéke

2017. január 1-től hatályát veszti az Egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény 3/A §-a. A változás értelmében megszűnik a belföldi magánszemély 6 százalékos egészségügyi hozzájárulás fizetési kötelezettsége, mely korábban a 2013. augusztus 1-jét követően megkötött és a hároméves lekötési időszak utolsó napját megelőzően megszüntetett tartós befektetési szerződések lekötési hozamát

A lekötési időszak 3.-5. éve között lehetőségünk van egy alkalommal a számlánk egy részéhez hozzáférni 10%-os kamatadó mellett.

A TBSZ számla 5. éve után viszont teljesen kamatadómentesen férhetünk hozzá a számlánk egyenlegéhez.

A tartós befektetésből származó jövedelemről, a tartós lekötés napjáról, valamint a lekötési időszak megszűnésének vagy megszakításának napjáról a jövedelem keletkezésének adóévét követő év február 15-éig küld igazolást a pénzintézet a TBSz tulajdonosának.

Hosszabbítható a TBSZ számla?

A T+5 év leteltével lehetőségünk van a számlát meghosszabbítani. Arra kell figyelnünk, hogy a hosszabbítási igényünket még azelőtt tegyük meg, mielőtt ténylegesen lejár az ötéves lekötési időszak.

Lehetőségünk van a TBSZ számláról részösszeget kivenni és részösszeget (min. 25 000 forint) meghosszabbítani. Erről az SZJA 2017. január 01. napjától hatálybalépő módosítás rendelkezik.

Törvényi háttér

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban: SZJA) 67/B. §. (10) bekezdésének b) pontja lehetőséget biztosít az ötéves lekötési időszak utolsó napján lekötési nyilvántartásban lévő pénzeszköznek, pénzügyi eszköznek az ötéves lekötési időszak megszűnésének napjáig újra megkötött tartós befektetési szerződés alapján a befektetési szolgáltató által vezetett lekötési nyilvántartásban tartására

A jogszabályi rendelkezés alapján az adott év december 31-én lejáró tartós befektetési számlákon nyilvántartott pénz-, és pénzügyi eszközök az ügyfél rendelkezése szerint további 3, ill. 5 évre tartós befektetési nyilvántartásban tarthatók az eszközökön elért jövedelem tartós befektetésekre vonatkozó adókedvezményeinek érvényesítésével.

A hosszabbítás főbb szabályai:

A meghosszabbított tartós befektetési számláról a megtakarítást 2023. december 31-én lehet adómentesen felvenni, illetve 3. év után van lehetőség a kedvezményes kivonásra.

Valamint az ötödik év végén részkivonás mellett is hosszabbítható a számla.

A meghosszabbított tartós befektetési számlán a meghosszabbítással érintett pénz-, és pénzügyi eszközök bekerülési értéke megszerzéskori és a T+5 év. december 31-i piaci érték közül a magasabb érték.

Hogyan lehet külföldi szolgáltatónál TBSZ számlát kötni?

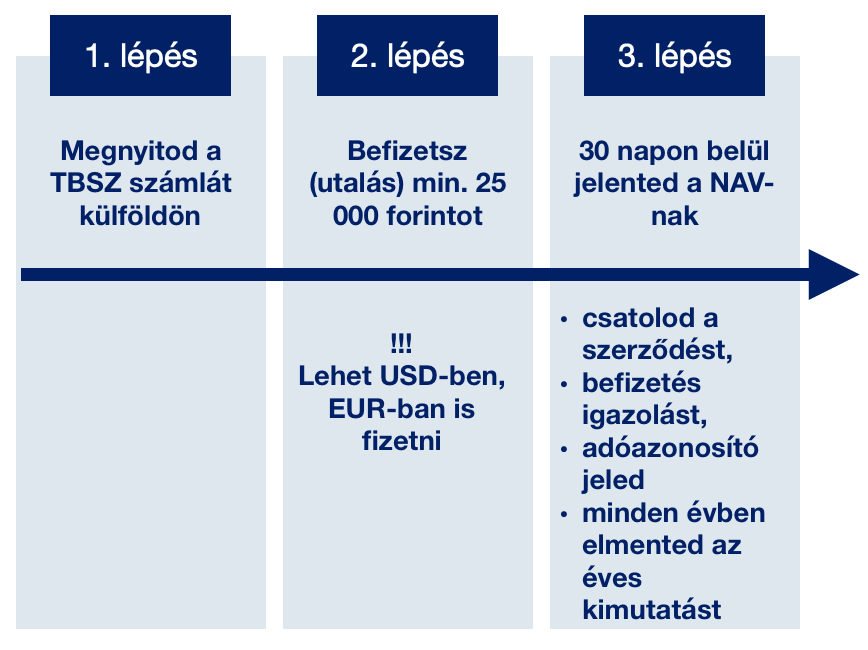

2017.01.01-től kezdődően lehetőségünk nyílik külföldi szolgáltatónál megkötni a TBSZ számlánkat és igénybe venni az adókedvezményt.

A 2017 januárjától hatályos törvény értelmében a számla tulajdonosának a külföldön nyitott TBSZ-ről 30 napon belül tájékoztatnia kell a NAV-ot annak érdekében, hogy a magyar szabályok szerinti alacsonyabb adókulcs (3 éves lekötés után), vagy az adómentesség (5 éves lekötés után) vonatkozzon a számlán megszerzett jövedelemre. Így elkerülve a kettős adóztatást.

A bejelentésnek tartalaznia kell:

a befizető nevét,

adóazonosító jelét,

a befizetett pénzösszeget,

az átutalt pénzügyi eszközöket,

valamint a pénzösszeg értékét.

A bejelentésen túl rendelkeznie kell a külföldi pénzintézettől olyan igazolással, amelyből megállapítható a TBSZ-en keletkezett jövedelem.

Amennyiben a külföldi TBSZ lekötési ideje elérte az 5 évet, abban az esetben a TBSZ-ből származó jövedelmet nem kell feltüntetni a magyar adóbevallásban.

A külföldi TBSZ megkötésének a folyamata

A külföldi TBSZ nyitásának a főbb lépései

Hogyan lehet a TBSZ rendszeres megtakarítás? Hány TBSZ számlánk lehet egyszerre?

Jogosan merülhet fel a kérdés, hogy a TBSZ számla milyen formában konvertálható rendszeres megtakarítássá, amikor a gyűjtőév után már nem lehet befizetéseket teljesíteni?

A megoldás az, hogy egyszerre rendelkezhetsz több TBSZ számlával. Ez azt jelenti, hogy minden évben kötsz egy másik TBSZ számlát, amire teljesíted havi szinten az általad elgondolt összegeket.

A TBSZ számla költségei

Fontos tisztában lennünk azzal, hogy a TBSZ számlavezetésnek is vannak költségei, míg a befektetésért alapkezelői díjat (bef. alapoknál átlagosan 1,75% / év) számíthatnak fel.

Előfordulhat például, hogy a számlavezetést a szolgáltató két külön alszámlán oldja meg, így kétszerezve a költségeket és minimumdíjakat.

Ha például te 0%-os kamat mellett 10M forintot tartasz a TBSZ számládon, akkor a havi költséged 350 HUF + 1 000 HUF = 1 350 HUF / hó, évente 16 200 forint.

Ezen felül „szembe jöhetnek veled” olyan költségek, mint kereskedési költség, inactivity fee, tranzakciós költség, devizaváltási díj.

Amennyiben a pénzünket befektetési alapba helyezzük, akkor úgynevezett alapkezelői költséget kell megfizetnünk, aminek mértéke függ az alap kockázati besorolásától és egyéb tényezőktől egyaránt.

Például te beszállnál egy ingatlanpiaci alapba, akkor jó eséllyel évi 1,75% alatt nem fogod megúszni. Ez azt jelenti, hogy 0%-os feltételezett hozam mellett az alapkezelő díjad 175 000 forint volt a 10M befektetéshez képest.

Minden befektetés előtt mérlegeljük a kockázatot, a potenciális megtérülési rátát a fix költségek figyelembevételével illetve értékeljük a pillanatnyi befektetési tapasztalatunkat az adott befektetési lehetőség tükrében.

Ez a cikk 2019. január 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

A lakástakarék az én személyes kedvenc szerződésem, ami vitán felül a legjobb pénzügyi termék, ami elérhető a magyar piacon. Túl sok kérdés nincs, hiszen az Állam minden befizetésünkhöz hozzárak további 30% támogatást. A számlanyitási díj már lényeges különbség, és ehhez érkezett egy nagyon jó akció!

Az akció akciója – Erste lakástakarék

Minden futamidejű (48-60-72-96-120 hónap) erste lakástakarék szerződés esetében a számlanyitási díj (20 000 forintos szerződések esetében) szerződésenként 10 000 forint lesz, amennyiben

Most 2 vagy több (darabonként 20 000 forintos betét) lakástakarékot kötsz meg

Már van élő Erste lakástakarék (20 000 forintos betéttel) szerződésed és még kötnél

Ez mit jelent számokban, ha kötnél most 4 darab 10 éves lakástakarékot?

Mivel (jogosan) sokan félnek attól, hogy az állami támogatás mértéke a jövőben csökkeni fog, ezért sokan a 10 éves lakástakarékot választják, mondván hamarabb is hozzá lehet nyúlni (bizonyos feltételekkel), viszont az állami támogatás esetleges csökkentése nem érintené a szerződést. – erről magyarázatot itt olvashatsz:

Eredetileg egy 10 éves Erste lakástakarék szerződés számlanyitási díja 76 000 forint lenne, 4 db-é pedig 304 000 forint. Az új akció keretében összesen 40 000 forint lesz a 4 szerződés számlanyitási díj. Tehát spórolunk azonnal 264 000 forintot, ami egy lakástakarékpénztárra járó 3,6 évnyi állami támogatással megegyező összeg!

Szeretnél lakástakarékot kötni? Válassz minket, ahonnan az információt kaptad!

Az Átkötési akciót azok az ügyfelek vehetik igénybe, akik rendelkeztek(nek) bármely magyarországi lakás-takarékpénztárnál (kivéve Erste Lakástakarék Zrt.) 12 hónapon belül megszűnt lakás-takarékpénztári szerződéssel, azaz olyan szerződéssel, amely 12 hónapon belül állami támogatás igényléssel szűnt meg, VAGY

megtakarítási ideje a 8.* vagy 10. megtakarítási évét már meghaladta és az állami támogatást igénybe vevő adóazonosító jele kijelentésre került a Magyar Államkincstárnál.

* 2010.12.31-ig megkötött lakás-előtakarékossági szerződések esetében az állami támogatás igénybevételének a maximuma 8 év.

Kedvezmény mértéke?

Amennyiben a fenti feltételek hiánytalanul teljesülnek a szerződés 100 %-os számlanyitási díjkedvezménnyel köthető meg.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Most kaptam levelet Andrástól, aki rendkívül meglepődött a saját családi költségvetésén, amint elkezdett megfigyelni a saját cash flow-ját. Általánosságban elmondható szerint, hogy amit mi hiszünk a havi kiadásaink mértékéről, azt különösebb számítás nélkül is fel kell szoroznunk 1,2-vel, hogy megkapjuk a reális végeredményt. Viszont ettől még érhet minket meglepetés, ha túlköltekezünk mindenféle eredmény és látszat nélkül. Most András levelét osztom meg veletek és megpróbálom „távgyógyítani” a családi költségvetését! Csodát ne várjunk, pusztán a realitáson alakítunk picit!

András levele a családi költségvetéséről

Kedves Norbi,

követem a blogodat, próbálunk mi tudatos pénzügyi politikát folytatni, ennek részeként írom ezt a levelet is.

Még május hónapban egy műszaki cikk eladásból jócskán kiegészítettem a havi családi kasszát, azt gondoltam, hogy ha a szabad szemmel jól látható összeget most felhasználjuk, a családi bankszámlánk várható hó végi egyenlegén ez majd meglátszik.

Aztán döbbenten vettem észre, hogy nem hogy stagnált volna, de a vártnál 80.000-el kevesebb pénz maradt rajta.

Ekkor határoztam el, hogy minden egyes helyet – ami pénzkiadással jár – naponta és részletesen fogok vezetni, hogy lássam mire megy a pénz. Nem csatolom a részletes táblázatot, de sorolom mire költöttünk egy hónap alatt, kategóriánként.

A magam alkotta a kategóriákba soroltam a költéseket:

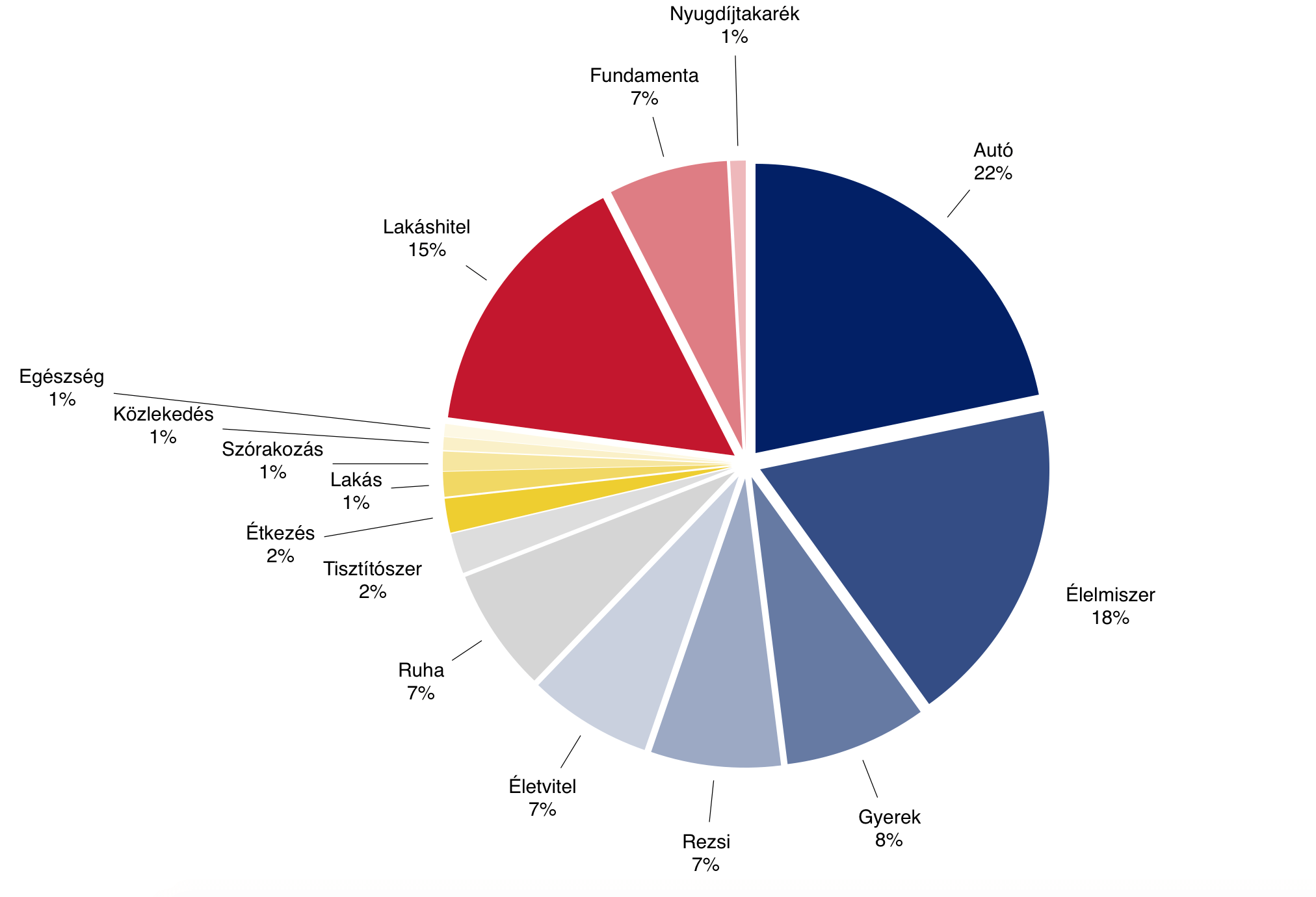

Autó – 126.000,- Egyértelműek a kocsi és kapcsolódó költségei (szerviz, parkolás) viszi a pálmát – igaz, hogy ebben egy féléves kötelező biztosítás is benne van. Azt hiszem nem járunk a lehetőségeinkhez mérten túl drága kocsival, egy 17 éves Mercedes-szünk van, ami sajnos majdnem minden hónapban nyög valamiért. A költségekben egy kb 500 km-es vidéki családlátogatás is benne van.

Élelmiszer – 106.000,- Másodikként a bevásárlások következnek. Ezekben egyébként nem csak élelmiszer, hanem a szemeteszsák, olykor tisztítószer, stb. is benne van. Itt luxusnak(!?) számít, hogy a nyári szezonban mindig veszünk jégkrémet, és egy héten kb. 2-3 liter üdítőt is.

Gyerek – 46.000,- A pelenkák nem teljesen vannak benne benne. Ez játék, ruha, cipő.

Rezsi – 42.000,- Érdekesség, hogy pl. a villanyszámlát előző hónap 30-án utaltuk, tehát ebben most villanyszámla nincsen.

Életvitel – 40.000,- ide soroltam az olyan költéseket, amiket az élet hoz magával. Sajnos volt egy temetés, ahová nyilván virágot kellett vinni, és mivel nekem maradnom kellett, a feleségem csak taxival ért haza a gyerek szoptatási idejére. Tehát nem azt értem életvitelen, hogy Balatonfüreden támadt kedvem sütizni a kikötőben. Ide soroltam a névnap-szülinap stb. ünnepre vásárolt ajándékokat is, meg a templomnak fizetett egyházadót – ez utóbbi is féléves befizetés.

Ruha – 40.000,- Ez a feleségem és a saját ruházkodásom e havi költsége, de még a feleségem új hajcsatja is.

Tisztítószer 13.000,- itt van minden DM, Rossmann és Müller költség

Étkezés 11.000,- ezek a napközbeni kajára költött pénzek. (Nem elírás)

Lakás 8.000,- volt egy csöpögő csap és egy eldugult lefolyó ehhez kellett néhány alatrész

Szórakozás 6.300,- ide van költségelve a nem boltban vett, hanem utcán vásárolt fagylaltok ára, és egy családi sütizés

Közlekedés 4.200,- BKV gyűjtőjegy (nem ment el mind) és vonatjegy BP-Felsőgöd-BP

Egészség 4.000,- Hála istennek csak 4000, szemorvoshoz kellett menni és ő írt fel szemcseppet, plusz a gyereknek kellett orrcsepp

Lakáshitel 89.000,-

Fundamenta törlesztő 38.500,-

Nyugdíjtakarék 5.000,-

Mindösszesen kb 580.000,-

Azzal kezdeném,

hogy első körben azért döbbenetes nekem ez a szám, mert én kb. a felét mondtam volna, ha megkérdezik, mennyit költünk egy hónapban, másrészt azért mert azt kell mondjam: nincs ennyi bevételünk. Van persze néha egy-egy 5-10 ezer fontos családi segítség, de nem jellemző, valahonnan mégis elköltjük. (Nyilván nincs rejtély: még a gyerek születése előtt képeztünk tartalékot erre az alacsonyabb bevételű időre, azt apasztjuk.)

Nyilván lenne min faragni:

ha úgy esik megveszem a 6.000 Ft/kg-os téli szalámit, a Carte D’or fagylaltot, drága virslit, a sajtokat, joghurtot, műzliszeletet, a 1000 Ft-os almát és még néhány dolgot, amire azt mondom luxus

a gyerek is kb. a legjobb cipőt kapta, ugyanakkor a saját cipőmnél megvártuk az akciót amin 10K-t húzunk

A kocsi a munkámhoz kell, és biztosan meg tudnánk oldali az életünket egy G-Astrával is a Mercedes helyett, ami valószínűleg olcsóbban lenne fenntartható. A kocsi még a családalapítás előtti önmegvalósítás része volt, most adjam el??

Mindez talán akkor válik mégis elfogadható összeggé, ha leírom, hogy mire NEM költöttünk:

A fenti felsorolásban nincs benne többek között:

mozi, vagy színház

strandbelépő, uszoda

bármilyen sport, vagy konditerem (pedig szenvedélyes teniszező vagyok)

nem vesszük kartonszám az ásványvizet, hanem vízszűrő kancsót használunk és csapvizet iszunk

Nem költünk rendszeresen munkahelyi/napközbeni kajálásra: magunk főzzük és hordom az ebédemet kisszatyorban a munkahelyemre

JA, LESZOKTAM A CIGIRŐL 3 HÓNAPJA… MÍNUSZ 30.000,-!/hó

luxus pipere például parfüm, drága arckrém ilyesmi szintén nincs

A feleségem nem volt fodrásznál, kozmetikusnál, vagy szoláriumban stb. zéró szépségköltség

bár nyár van, nyaralásra ebben a hónapban nem költöttünk

nem voltunk egy vacsorán, egy buliban a párommal, nem jutottunk el egy koncertre (egyenként mindegyik 10K-nál indul)

Nem hívtam vízvezetékszerelőt a csöpögő csaphoz, hanem magam vettem meg az alkatrészt és cseréltem ki. Tuti megspóroltam 20 ezeret.

Nem hívtam a csőgörényeseket a duguláshoz, hanem magam matattam a sz@rban ez még 20.000 spórolás

Nem iszom! Amúgy sem vagyok egy nagy alkoholfogyasztó, de én bizony kocsmában sem voltam a hónapba. (Ugyanígy nem költök egyéb „szerekre” sem)

Nem vettünk egy bútordarabot, vagy a lakásba egy terítőt, takarót, edényt, növényt, kaspót stb…

Egyik mobilunk céges, tehát az sincsen a költségek között.

Autónkon éves pályamatrica van, tehát pl. a vidéki úthoz nem kapcsolódott pályadíj

Biztosan tudnám még sorolni, hogy mire nem költöttünk, de azt gondolom, hogy nem költöttünk lista mindegyik pontja olyan, hogy akár költhetnénk is rá, adott esetben indokolt lenne.

NORBI!

olyan nagy lábon élünk? Mi kerül ezen a életvitelen közel 600.000 Ft-ba? Én azt gondolom, hogy a magyar családok túlnyomó részének nincs 600 ezer forintja a havi életére, de talán még 400 sem. Miközben azt látom, hogy ha fülem-farkam behúznám, sok-sok lemondással talán kijönnénk 400-ból.

Mi a megoldás, azaz hogyan tegyük rendbe a családi költségvetésünket?

Autó költséghatékony vagy élményorientált legyen?

Ami elsőre szembetűnt nekem, az alapvetően nem az autó nagyon magas (22%) aránya a költségvetésben, hanem valami más. Ugyanis ilyen magas aránynál két dolog eshet meg velünk: egy gyerekkori álmunkat akarjuk mindenáron megvalósítani vagy pedig munkára használjuk az autót, így pedig növekedik a kiadás.

Ha figyelünk András leírására, akkor láthatjuk, hogy a kiadásba most beesett egy fél éves KGFB díj is, ami első ránézésre is minimum 30e forint körüli összeg lehet. Amikor havi költségvetést számolunk, akkor mindig egy megélhetési átlagra kell koncentrálnunk, így érdemes ezt az összeget elosztani 6-tal, hogy megkapjuk a tényleges havi terhelést. 30 000/6= 5 000 forint havonta a jelentkező kiadásunk.

A táblázatban szereplő 126 000 forintból vonjunk le 5×5 000=25 000 forintot, ami most tételként jelent meg, azonban minden hónapban érdemes félretenni ezt az összeget, mire jelentkezik a féléves befizetés. Marad 101 000 forintunk.

A kérdés az, hogy megéri nekünk a ” 17 éves Mercedes-szünk, ami sajnos majdnem minden hónapban nyög valamiért. „?

A válasz az, hogy egyértelműen nem. A 17 éves Mercedes-ről és bármilyen felsőkategóriás, ámbár idős autóról átlagban elmondhatom, hogy drága a fenntartása, mindig van vele valami baj és többet fogyaszt, mint egy pár éves autó. Nem akarok ebben a témában nagyon okos lenni, de számoljunk közösen:

Ha minden hónapban átlagosan 20 000 forint az idős autónk betegsége ahhoz képest, ami nem jelentkezne egy 5 éves autó esetében, akkor máris érdemes elgondolkodni.

Ha egy hónapban megyünk 1 300 kilomtért és a jelenlegi fogyasztásunk 10 liter, akkor az üzemanyagköltségünk (380-al számolva) 49 868 forint. Ha vásárolnánk egy újabb (6-7 éves) autót, aminek a fogyasztása 7 liter, akkor 34 905 forint lenne az üzemanyag, tehát spóroltunk havi szinten 14 963 forint.

Azonban ez nem így működik, hiszen az autót meg kell vásárolni ( 2M forint), amit valószínűleg hitelre tudnánk megvásárolni. 25%-os önerővel 8 évre nagyjából 22e forint lenne a havi törlesztőrészlet (feltéve, ha hitelképesek vagyunk). Tehát valójában a havi kiadásunk (20 000+ 14 963)- 22e= 12 963 forint.

fontos: ez most egy laboratóriumi számítás, mindenkinek magának kell ismernie a fogyasztási adatait, a megtett havi kilométerek számát és a szervízek átlagos költségeit. Lehet, hogy neked több vagy kevesebb jön ki.

Mit együnk akkor, ha nagyon drága minden?

Valójában egy család életében azt gondolom, hogy az ételek egy kötelező kiadási bázist jelentenek. Azon persze lehet vitatkozni, hogy sok vagy kevés a kiadás jelen esetben a bevételhez képest. Nem hiszem, hogy arról kéne vitáznunk: „most vegyek kólát vagy ne vegyek kólát?”. Pár éve mi is hasonló helyzettel szembesültünk a megnövekedett élelmiszerkiadások miatt.

Most a saját megoldásomat írom le, amivel kb.: 25%-kal sikerült csökkentenünk ezen kiadásainkat, ami jelen esetben azt jelentené, hogy 106 000 x 0,25= 26 500 forintot tudunk fogni anélkül, hogy minőségbeli romlást tapasztalnánk.

Lejárós termékek: Mi Budapestben felfedeztük két helyen is a „Family Market ” nevezetű boltot, aminek a jellegzetessége, hogy hamarosan lejáró (1-2-3 hét) ételeket (prémium kategóriás virsli, felvágott, joghurt…stb) lehet megvásárolni gyakorlatilag 50-70%-os kedvezménnyel. Nagyon jó ajánlat, amivel megvan a hideg élelmünk rendszeresen. A kompromisszum, hogy amikor elkapunk egy jó ajánlatot, akkor előre bevásárolunk pl. virsliből a következő 3 hétre.

Lejárós húsok: Amikor nagybevásárlást tartunk, akkor ugye megvesszük egy-két hónapra előre a csirkemellett, tarját…stb és fagyasztóba rakjuk azzal a reménnyel, hogy ott nem romlik meg. Ezen logikából kiindulva feltettem magamnak a kérdést, hogy akkor az ad hoc lejárós akciókat miért ne lehetne megragadni és bevásárolni mondjuk 50%-os akciózott olyan húsból, amit amúgy is megvásárolunk, csak most lejárós? Hiszen mire a rendes áron megvett húsok egy részét kiolvasztjuk, akkor azok már szintén túlmentek a saját lejárati idejükön…

Költséghatékonyság a LIDL-ben: Pár hónapja rátértünk a LIDL-ALDI tengelyre, ugyanis számomra érdekes volt az üzleti modelljük, azaz üzemmérethatékonyan képesek nyereségesen működik. Ennek pedig valami oka van. Az ok pedig a saját márkás termékekben keresendőnk, amik hozzk ugyanazt a minőséget, mint túlárazott társaik. Lásd: wc spray: márkás 1 000 forint, LIDL-ös 350 forint és ugyanazt hozza. Ráadásul a bolt méretéből adódóan nem járok úgy, mint az Auchanban vagy Tesco-ban, ahol mindig van egy „mégegy akció”. Sokkal hatékonyabban tudok bevásárolni, kevesebb felesleg kerül bele a kocsiba és ami itt 30 000 forint kosárérték, azt a többi nagy boltban 45 000-ből hoznám ki…

Mi alapvetően ezt a 3 lépést hozzunk minden hónapban + listával érkezünk és kerüljük a felesleget dolgokat.

Mikor vegyünk ruhát?

András 40 000 forintot ír, amit ha elfogadunk havi fix kiadásnak (nem gondolnám), akkor évi 480 000 forint lenne gyerek nélkül ez a tétel. Azt gondolom, hogy a ruhavásárlásnak tipikusan megvan a helye és az ideje a felnőtt emberek életében. Én kifejezetten törekszem a prémium minőségű ruhadarabokra (nem összetévesztendő a „termékszoborrá válok a logózással” őrülettel).

Viszont mára kialakult benne-kialakították bennem a boltok, hogy egyetlen ruha sem ár annyit, mint amennyi az árcímkén rajta van. Mindig van egy akció 30%-ról indulva. Mindig. A mi feladatunk az, hogy erre tudatosan készüljünk és ne ad hoc jelleggel vásároljunk ruhát, hanem előre tervezve. Hiszen már évtizedekt óta pontosan tudjuk, hogy nyáron meleg van, ősszel esős idő, télen hideg. Ráadásul extrém eseteket kivéve alapvetően 1 éves távlatban nem változik a méretünk 1-nél nagyobb számot anélkül, hogy valamit tudatosan csinálnánk.

Én mit csinálok?

Outletbe megyek és ott is kizárólag a jó akciókat keresm. Ugyanis rájöttem, hogy az Outlet Magyarországon nem azt jelenti, mint máshol. Itt alapvetően pláza áron kapsz meg szépséghibás vagy kifutott termékeket. Viszont vannak jól kialakított menetrendek. Például Nike sportcipőt 10 000 forint felett nem szoktam venni, holott a bolti ára mindegyik ilyen cipőmnek 30 000 felett lenne. Ezt úgy lehet kivitelezni, hogy amikor jön az outletben az outlet ár-30%, akkor azonnal lecsapsz és akár több cipőt vásárolsz előre.

Szezon után van a szezonom. Egyik kedvenc boltom a Van Graaf, ahol alapvetően prémium minőségű ruhákat lehet vásárolni. Viszont hülye lennék pólókat teljes áron megvenni, amikor például évente kétszer biztosan van teljes „kiárúsítás”, amikor egy pólót 10-12e forint helyett 2-3 ezerért is odadobnak nekem.

Ezekkel a trükkökkel azt gondolom, hogy 50%-kal is lehet csökkenteni a ruha jellegű kiadásainkat az évben. Ez jelen esetben 20 000 forintot jelentene.

Tisztítószert csakis komoly tételben és előre

Tisztítószer 13 000 forint Andráséknál. Mivel nem jelezte, ezért élek a gyanúperrel, hogy ez ilyen 2-3 havonta felmerülő költség lehet. Itt nem fogok spórolást beírni, de egy nagyon hasznos tanácsot megosztok veletek, amit érdemes megfontolni. Mindig nagy kiszerelésben kell költséghatékonyan vásárolni.

Rá kell szánnod magad, hogy a Perwoll-t sem apránként veszed, hanem amikor akció van, akkor lecsapsz és a lehetőú legnagyobb kivitelben veszel belőle akár többet is. Nekünk például a Glamour napokon sikerült úgy bevásárolnunk, hogy még fél év múlva is „abból éltünk” otthon. Érdemes itt is „időszakokra” készülni, hiszen az otthoni takarítás is egy fix dolog az életünkben és pontosan ugyanazokat a műveleteket hajtjuk végre napról napra, nagytakarításról nagytakarításra. Akkor miért kell hónapról hónapra gondolkozni, amikor lehetne hosszabb időre is.

Minél nagyobb távlatban tervezel, annál költséghatékonyabb leszel!

+extra tipp a családi paradigmaváltás ajándékozások terén

Valószínűleg Andráséknak ebben a hónapban kimaradt a családi névnapozás, szülinapozás, karácsony, évforduló, hanuka és mindenféle ünnep, ahol villantani illik. Már előre figyelmeztetek mindenkit, hogy ideje leülni a családdal átbeszélni és a felnőttek között megszüntetni ezt a végeláthatatlan és elképesztően költséges ajándékozást. Ha mégsem sikerül, akkor a hülyeségek helyett kérjetek hasznos dolgokat, mint például tisztítószer- hidd el ennek fogsz a legjobban örülni, mert nem neked kell megvenned.

Összegezzünk és számoljunk

Ha jól számoltam, akkor Andráséknak sikerülhet minőségromlás nélkül

Oké, akkor ezt a számot felejtsük el, de ha ragaszkodunk hozzá, akkor ennek a 80%-át vegyük iránymutatónak (emlékszel mit mondtam a legelején? Bármit hiszel, az +20% kiadás, és bármit hiszel az -20% spórolás). 67 570 forint a reális.

Nah de még ezt is söpörjük le, hiszen a lényeg a mentalitásbeli változás. Persze tovább tudtam volna okoskodni egy egészségpénztár bevezetésével, ami gyakorlatilag éves távlatban 20%-kal csökkentette volna az egészségügyi és babával járó kiadásokat, de nem tettem.

Egy dolgot jegyezz meg a cikkből:

Az átlagos emberek hónapról hónapra terveznek és mennek csődbe. A sikeres emberek pedig távlatokban gondolkoznak és nem félnek kockázatot vállalni azzal, hogy előre megvásárolnak 5 db nagy méretű Perwoll mosószert!

Remélem érted a különbséget… Át kell alakítanod az életed ritmusát és ne szezonról szezonra vásárolj ruhát, hanem akcióról akcióra. Tisztítószert ne akkor vegyél, amikor szükséged van rá (elfogyott), hanem amikor nagyon jó áron van. Élelmiszernél pedig ne a vágyaidhoz igazítsd a bevásárlásaidat, hanem a bevásárlások során található akciókhoz kell igazítani a vágyaid!

Lehet, hogy eddig mindent pont fordítva, átlagosan csináltál!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. július 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Számos befektetési lehetőség létezik. Máig állítom, hogy a legjobb befektetés az oktatás. Ettől függetlenül sokak fantáziáját megmozgathatja az ingatlanvagyon, mint egy olyan legit és stabil vagyontárgy, amiből árfolyamnyereséget és hozamnyereséget egy időben is tudunk könyvelni. Átlagos ember léptékével mérve hogyan leszünk képesek 35 éves korunkra ingatlanvagyont felépíteni, felhalmozni, ha mindent a nulláról kell kezdenünk?

Mi számít ingatlanvagyonnak befektetési értelemben?

Az ingatlanvagyon pénzügyi értelemben egy olyan vagyonelem, ami az emberi szükségleteinken (laknunk kell valahol) felül képződik, aminek egyértelmű célja a pénzünk értékének megőrzése és/vagy gyarapítása. Tehát ingatlanvagyonunk akkor keletkezik, amikor megszerezzük az első, a második vagy a sokadik ingatlanunkat befektetési céllal.

Az ingatlanvagyonból kétféle bevételi forrásra tehetünk szert:

hozamjövedelem: szokták mondani, hogy az ingatlan bérbeadásából évente 6-8%-os megtérülés várható. Ez a jövedelem számos tényezőtől függ, mint például az amortizációs és egyéb kiadások mértéke, a lokalizáció és társadalmi összetétel

árfolyamnyereség: ugyanis akármilyen furcsa, de az ingatlannak van egy kezdeti árfolyamértéke (vételár) és egy záró értéke (eladási ár). A kettő különbsége lesz a mi árfolyamnyereségünk vagy veszteségünk.

A cikkben egy útmutatót kapsz ahhoz, hogy ingatlanvagyont tudjál felhalmozni. Viszont ettől függetlenül fontos tisztán látnod és odafigyelned a kockázatokra és kötelező költségekre egyaránt!

Milyen ingatlanban szabad gondolkodni?

A legnagyobb hibát a lelkes kezdő lakásvásárlók ott követik el, hogy nem ingatlanvagyon-stratégiában gondolkodnak, hanem álomvezérelten választják ki már az első lakásukat is. Azaz nem építkeznek, hanem megvalósítanak. Ez pedig azt jelenti, hogy első lakásként a lehetőségeiken túlmutatva nagyobb hitellel vagy magasabb önerővel vágnak bele egy nagyobb-szebb-drágább ingatlan megvásárlásába, ami tipikusan az otthonukként fog szolgálni a következő 20-25 évben, amíg a hiteleiket fizetik vissza.

Amikor ingatlanvagyonban gondolkozunk, akkor anyagi helyzettől (kis túlzással) függetlenül egyetlen járható utat választhatunk magunknak, azaz a tudatos lépcsős építkezést, amikor a cél a folyamatos fejlődés, és nem az, hogy 30 éves korunkra ott lakjunk, ahol egyébként 45 évesen kellene.

Minden arról szól, hogy hitelkényszer helyett megtakarítási kényszerbe kerülünk!

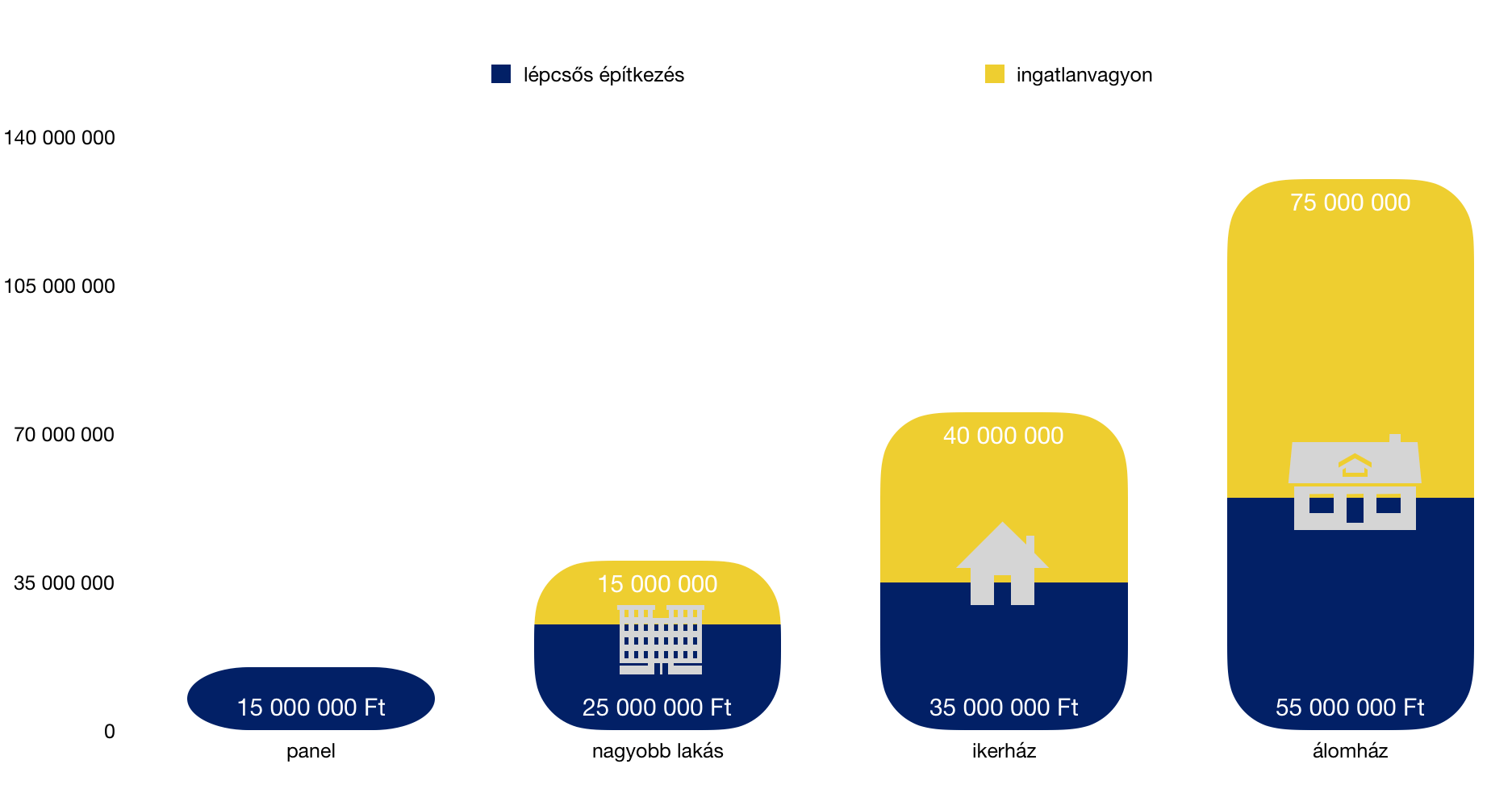

A diagrammból láthatsz egy tudatos építkezést, amikor a fiatal pár álmai háza helyett egy kis panelba költözik ideiglenesen, majd a megtakarításhoz kellő idő elteltével még mindig nem álmaik házát foglalják el, hanem a panel megtartása mellett költöznek tovább egy nagyobb lakásba.

Ezután tovább gyűjtenek és az addigi lakások megtartásával mennek tovább egy kompromisszumos családi házba, és majd az ezutáni lépcsőfok lesz az álomház megvásárlása/felépítése, amikor már jelentős ingatlanvagyonnal rendelkeznek, amiből hozamjövedelmet realizálnak minden hónapban, és árfolyamnyereséget az ingatlan esetleges értékesítésekor.

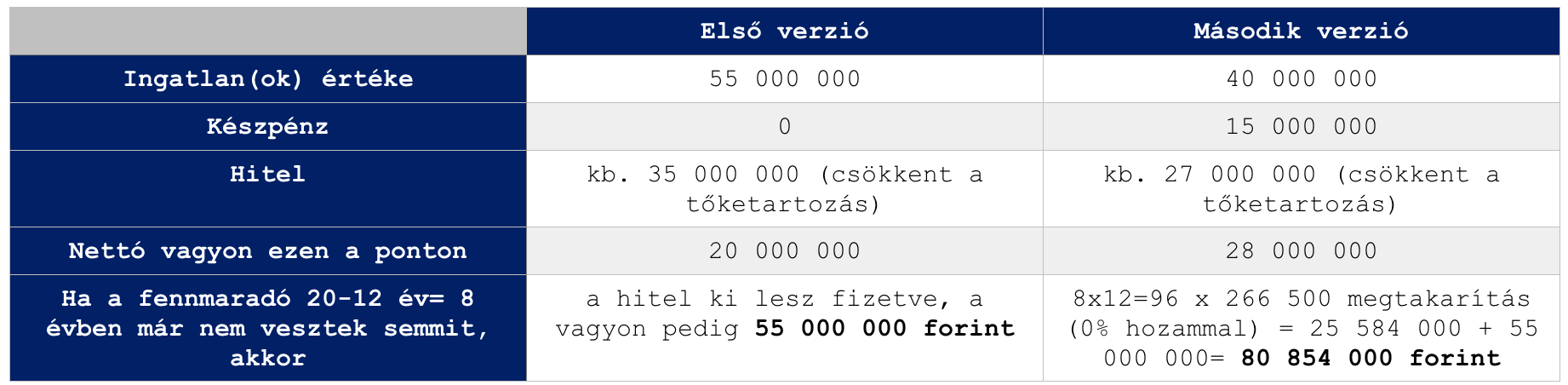

Mi történik, ha az álomházikót vásároljuk meg legelső lépésnek hitelből?

Akárhogyan számolunk, bármennyi önerővel rendelkezel, kifejezetten rossz befektetés a vagyonunkat abba a házba beleforgatni, amiben élni fogunk. Hiszen így soha nem tudunk realizálni hozamjövedelmet, amiből lehetne a rendszeres bevételünkön felül építkezni tovább.

Számoljunk:

Van 15 millió forint önerőtök (amit családi segítségel vagy lakástakarékokkal 5-8 év alatt össze lehet gyűjteni). A kinézet álomház budapesti agglomerációban 55 millió forintba kerül. Ehhez szükségetek van 40M forint piaci hitelre, 10 év kamatperiódussal 20 éves futamidőre.

Havi törlesztőrészlet: 250 000 forint

Teljes visszafizetés: 240x 250 000 = 60 000 000 forint

Ezt persze lehet kombinálni lakástakarékokkal és egyéb megoldásokkal! Erről itt olvashatsz:

Mivel olyan mértékű a havi törlesztés, ezért egyáltalán nem tudsz magadnak félretenni pénzt, 20 év alatt képtelen leszel további ingatlanokat megvásárolni.

Ahhoz, hogy lássuk ennek a kosntrukciónak a teljes veszteségét (az ingatlanok árfolyamváltozásával most nem számolunk, az egyenletben azt konstansnak tekintem, mivel ez is és az is változik), nézzük meg a másik megoldást, amikor stratégiában gondolkozol:

Ingatlanvagyon felhalmozása 4 lépcsőben

Hiába van 15M forintotok, először egy panelba költöztök, amit pont meg tudtok hitel nélkül vásárolni. Mivel az előző példában abból indultunk ki, hogy havonta 250 000 forintot simán tudnátok fizetni az álmház hitelére, így ez a pénz most is megmarad nektek, miközben van hol laknotok.

Ingatlancélú megtakarítások a következő 4 évben:

lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 130 000 forinton nem tudtok elérni kamatot, ezért 48x 130 000= 6 240 000 forint gyűlik össze

Összesen: 13 742 976 forint önerőt gyűjtöttetek össze 4 év alatt

Mivel a panel kicsi lett nektek, ezért egy nagyobb lakásba kell költözni, aminek az ára már 25 000 000 forint. Ehhez 13,5M önerő befizetése mellett további 11,5M forint hitelre van szükségetek (20 év, 10 éves kamat) mindamellett, hogy a meglévő ingatlant meghagytátok befektetési céllal.

Havi törlesztőrészlet: 72 000 forint

A meglévő panel albérleti hozamnyeresége: 100 000 forint, a különbség tehát + 28 000 forint

4 év múlva költözés az ikerházba

Eddig ott tartunk, hogy van egy kiadott albérletetek, amiből a mostani lakás hiteltörlesztésén felül 28 000 forint marad, aminek minden hónapban az 50%-át félreteszitek álagmegőrzési kiadás címen. Így marad havi 14 000 forint + 250 000 (figyelem: nem számolok a fizetésemelkedéssel és az ingatlanárak változásával) forint, amit megint félre tudtok tenni lakáscélra, hogy végre ikerházba tudjatok költözni.

lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 144 000 forinton nem tudtok elérni kamatot, ezért 48x 130 000= 6 912 000 forint gyűlik össze

Összesen: 14 414 976 forint önerőt gyűjtöttetek össze 4 év alatt.

Az ingatlanvagyonotok pedig a panel értéke, ami változatlan árak mellett 15M forint.

Az ikerház – amit kinéztetek magatoknak- 35M forintba kerül, amihez (kerekítve) szükségetek van 20M forint hitelre (a meglévő 11,5M mellé).

Havi törlesztőrészlet: 125 000 forint

A meglévő panel albérleti hozamnyeresége: 100 000 forint, a különbség tehát + 28 000 forint

A meglévő nagyobb lakás albérleti hozamnyeresége: 130 000 forint, a különbség tehát + 58 000 forint.

Újabb 4 év múlva felépítitek álmaitok házát

Most ott tartunk, hogy van két kiadott albérletetek, amiből a mostani lakás hiteltörlesztéseken felül 230 000-(125 000+ 72 000)= 33 000 marad, aminek minden hónapban az 50%-át félreteszitek álagmegőrzési kiadás címen. Így marad havi 16 500 forint + 250 000 (figyelem: nem számolok a fizetésemelkedéssel és az ingatlanárak változásával) forint, amit megint félre tudtok tenni lakáscélra, hogy végre ikerházba tudjatok költözni.

lakástakarék: van lehetőségetek 6 db lakástakarékot kötni, ami havonta 120 000 forintot (havi 150 forintos admin költséggel most nem bonyolítjuk) kiadást jelent és 4 év múlva (mai számok alapján) 7 502 976 forintot (amiből 1 728 000 forint állami támogatás volt)

megtakarítás 0% hozamért: feltételezzük, hogy a maradék havi 146 500 forinton nem tudtok elérni kamatot, ezért 48x 146 500= 7 032 000 forint gyűlik össze

Összesen: 14 534 976 forint önerőt gyűjtöttetek össze 4 év alatt

Az ingatlanvagyonotok pedig a panel és a nagyobb lakás értéke, ami változatlan árak mellett 15M+ 25M= 40M forint.

Ezen a ponton tartunk ott, hogy az ingatlanvagyonotok és az önerő összege pontosan az az 55M forint, amiért az első verzióban lakást vettetek volna 15M önerőből+40M hitelből és a havi törlesztése 250 000 forint lenne.

Hogy miért 80 854 000 millió a vagyon, ha ezen a ponton nem veszünk semmit? Mert a megszerzett ingatlanok (ingatlanvagyon) tovább termeli nekünk a hozamjövedelmet! Míg az álomlakás, amiben élünk, semmit nem termel.

Szóval az álomház megvásárlása…

14 534 976 forint önerőt gyűjtöttetek össze, míg összesen 55 000 000 forintra lenne szükségetek. Magyarul 40 000 000 hitel kell, aminek a törlesztése 250 000 forint (konstans kamatszámokat veszek áremelkedés nélkül).

Az ikerházat is albérletbe tudjuk adni, aminek a bevétele pesszimista becslés alapján is 160 000 forint + maradt a másik két albérletből minden levonás után havi 16 500 forint, azaz összesen 176 500 forintot tudunk fedezni a hitelből.

A maradék 73 500 forintot kell a rendelkezésünkre álló 250 000 forintból kifizetni. Magyarul 12-16 évnyi tudatos építkezés után ott tartunk, hogy az álomházunk havi 73 500 forintba kerül nekünk.

Ráadásul a keretből (250 000-73 500)= 176 500 forintunk marad, amit tovább tudunk gyűjteni (ez évente 2 118 000 megtakarítást jelent változatlan feltételek és életcélok mellett).

Az ingatlanvagyonunkat pedig egy panel, egy nagyobb lakás és egy ikerház képezi, amik „öneálltóak” és még pénzt is termelnek + árfolyamnyereségünk lehet, ha eladjuk őket.

Összegzés

A számuk magukért beszélnek, hiszen végső soron akár dupla, de tripla vagyont is összehozhatunk ugyanolyan mértékű havi ráfordítás mellett, ha stratégiában és nem álmok megvalósításában gondolkozunk.

Természetesen számos változó közbeszólhat, mint például

jövedelemstagnálás

élethelyzetváltozás

új életcélok

ingatlanok drasztikus áremelkedése

De ez végső soron egy okos térkép és megvalósítási terv lehet számunkra, amibe a saját számainkat beillesztve tudunk tervezni előre. Sok sikert kívánok hozzá!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 22. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Mi az az öt pénzügyi hiba, amit szinte minden harmincas elkövet élete során? Tudtad, hogy a legtöbben reményekkel telve érkeznek meg a harmadik x-be, és mégis ennek az életszakasznak a végére válnak reményvesztetté? Ennek a változásnak okai egészen a pénzig, családig és karrierig vezethetőek vissza. Ezekből mi most a pénzügyi vonatkozást fogjuk megbeszélni, mire érdemes odafigyelni, ha reményvesztett negyvenes helyett egy önmegvalósító negyvenest képzelsz el magadnak!

#1 „ezt adod? ezt adom!”

A harmincévesek tulajdonképpen az élet folyásának a salátástálja. Egy kicsit mindenből van bennük, hiszen már nem fiatalok, de még nem idősek. Már nem szegények, de még nem gazdagok. Már nem újoncok, de még nem öregek. A karrierjüket már nem most kezdték, de még nem értek fel a csúcsra. Már családban gondolkodnak, de még nincsen családjuk (iskolás korú gyerekekre értendő).

Köztes állapotban élnek

A köztes állapot pedig nagyobb felelősséget is jelent, sokkal következetesebb hozzáállást. Máskülönben azon veszik észre magukat, hogy telnek az évnek, felgyorsul az idő és hirtelen a lelkes harmincasból a csalódott negyvenessé alakulnak át.

Ebben a korban nagyon nehéz pénzügyileg józannak maradni, hiszen optimális esetben biztosan felhalmozódott már a költségvetési többlet, azaz pár tízezer-pár százezer-pár millió forinttal több pénz áll rendelkezésre, ami még túl kevés valami nagyobb dologhoz (pl.: saját lakás), de megnyugtatóan elegendő az olyan lazasághoz, mint a „mindent bele balatoni nyarak”, ahol oly könnyen csábulunk el a napi kettő étteremnek és a mérhetetlen költekezésnek.

Egy átlagos harmincas legnagyobb ellensége

ha megpróbál versenyezni a kortársaival, az idősebbekkel és a pénzügyileg kevésbé fegyelmezett fiatalokkal. Meg kell érteni, hogy pénzügyi szempontból ez az időszak a legképlékenyebb, legveszélyesebb , hiszen itt történnek a legnagyobb változások. Mondhatni itt válunk valójában pénzügyileg felnőtté és önállóvá.

Legyen egy terved, egy megvalósítási célod és ahhoz mereven tartsd magadat. Ebben a korban az „ezt adod? ezt adom!” féle utazásokra, éttermekre és szórakozásokra mondjuk nehezebben igent, helyette keressük a jövedelmező kiadásokat (lakás, befektetés, vállalkozás).

Nem is annyira üres frázis: Itt kell megalapozni a saját és családod jövőjét

#2 Karrierválságból stagnálás

Legkésőbb a harmincas évek elejére utolér bennünket a felismerés, „hogyan tovább?”. Úgy érezzük, hogy mindent megtettünk, mégsem tartunk ott, mint a kortársaink vagy az idősebbek. Az elképzeléseink nehezen valósulnak meg és a legjobb esetben is 20 évre el kell adósítani magunkat ahhoz, hogy egy saját lakásunk lehessen egyáltalán.

Ennek oka pedig gyakran a kényelmes komfortzóna, aminek köszönhetően százszor átgondoljuk, hogy munkahelyet/területet váltsunk-e, merjünk-e egyáltalán kockáztatni és továbblépni. Hiába minden kutatás eredmény, még mindig nem elég ösztönző sokak számára a tény, hogy a rendszeres munkahelyváltás exponenciálisan növekvő fizetést jelent, miközben stagnálni egy munkahelyen egyenlő azzal,

mintha aláírtad volna, hogy a következő évtizedben nem akarsz többet keresni!

#3 Hitelkényszer helyett legyen cél a megtakarítási kényszer

Bárcsak annyi forintom lenne, ahányszor hallottam már éppen „kifutó” hitelesektől, hogy „soha többet” és „bárcsak többet tettünk volna anno félre” mondatokat. A probléma a társadalom közgondolkodásának a legmélyebb bugyraiban uralkodó pénzügyi kultúrális jegyekben rejtezik.

A magyar társadalomban még mindig a hitelkényszer az uralkodó, általánosan elfogadott nézőpont. Ha nem megy valami első nekifutásra önerőből, akkor azonnal segítséget kérünk, hitelt veszünk fel. Mert a legfontosabb a jelen birtoklása, akár a jövő felélése árán is. Nagyon nehéz megérteni, hogy bizony vannak olyan helyzetek, amikor várni kellene, gyűjtögetni és átgondolni a következő lépést.

A hitel nem rossz,

ha okosan és tudatosan használjuk fel. Ugyanakkor a hitel nem jelenthet mindenre megoldást és segítséget. Az az ember, aki az elmúlt 3-5-10 évben nem tudott havi 10 000 forintot sem meghagyni a számlán, de most belevágna egy nagyobb és drágább hitelbe, annak kifejezetten nem való, hiszen hitelkényszerben éli az életetét.

Ha ez az ember mindig tudott volna takarékoskodni, a költségvetésének kötelezően betartandó részét képezték volna a megtakarításai, akkor egyrészt ma kevesebb hitelt, alacsonyabb törlesztést kellene bevállalnia. Ez az ember egyfajta megtakarítási kényszerben éli az életét, aki pontosan tudja, hogy a céljait megtakarítással és pénzügyi fegyelemmel fogja elérni. A hitel pedig könnyítés lehet.

#4 Csak még egy álmot, meg még egyet…

A harmincasok mindig szembesülnek azzal a képtelen helyzettel, hogy már megfelelő hátterük van minden, az elmúlt 30 évben felhalmozódott álmuk megvalósítására. Ilyenkor jogosan vetnek számot magukkal szemben, hogy „miért küzdöttek ezidáig”, ha nem az álmok megvalósításáért.

Ez a tipikus nulladik kapuzárási pánik, azaz a családalapítás és elköteleződés előtti pánikroham, amikor a lehető legtöbb „álmot” meg akarja az ember valósítani, mielőtt még nem késő! Ilyenkor mennek el százezrek videójátékokra, legókra, utazásokra és minden vágyra, ami az adott emberben megfogalmazódott.

Valójában ezek mind pillanatnyi örömet okoznak, amit a legvégén bánunk meg, amikor rájövünk, hogy éppen az első lakásunk önerejét szórtuk szét a „tengerben” teljesen értelmetlenül. Talán ez a mértéktelen önjutalmazó inger az, ami a legnagyobb hibája majd’ minden harmincasnak.

#5 Célról célra akarsz haladni

Ugyan nem hoztam most nektek bizonyításképpen számokat, de el kell fogadnod az alábbi örökérvényű képletet:

pénz+idő=sok pénz

Ez azt jelenti, hogy bizony időre van szükségünk ahhoz, hogy nagy dolgokat érjünk el (tipikus nagy dolog az ember életében: a gyermekei támogatása, saját lakás, gondtalan nyugdíjas évek, jó autó). Mivel jellemzően korlátozott anyagi forrásokkal rendelkezünk, ezért meg kell tanulni a megfelelő arányt kialakítani az erőforrások felhasználása között.

Sajnos a célról célra haladás ebben az esetben nem feltétlenül kifizetődő, hiszen aki a következő 10-15 évben minden pénzét a saját lakásra /hitelre fordítja, annak nem marad elég ideje a nyugdíjra gyűjteni. Mint ahogyan a legtöbb gyerek sem a szülői szándék hiánya miatt nem kapott megfelelő támogatást felnőttként, hanem az idő hiánya miatt. Mire a szülők kifizették a hitelt (amire minden pénzt öszpontosítottak), addig a gyerek felnőtt…

A megoldás, ha a pénzedet felosztod!

A felosztás jelen esetben egyfajta súlyozást is jelent, hiszen 3 cél esetében nem megfelelő a 1/3-1/3-1/3 megosztás. Fontossági sorrendet kell kialakítani és az idő értékével is számolni. Például:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!