Albérlet vagy saját lakás? Szerintem nem létezik olyan felnőtt ember az országban, aki(nek) ezt a kérdést még nem tette/tették volna fel valamilyen szövegkörnyezetben. Hiszen laknunk mindig kell valahol, tehát ez egy viszonylag konstans igény és szükséglet. Ha nagyon le akarom egyszerűsíteni a cikket, akkor szerintem a legnagyobb butaság albérletet fizetni, ha a lehetőségeink engednék a saját lakást. A cikket akkor olvasd tovább, ha érdekelnek a „nem tipikus” indokok és okok…

Azért jobb az albérlet, mert mobilisabb vagyok…

Mielőtt elkezdenénk kiszámolni, hogy az albérlet vagy a saját lakást éri e meg számunkra jobban anyagilag, érdemes végigmenni a „tipikus” pro és kontra érveken. Elsőként nekem mindig a mobilitás jut eszembe az albérletről, mint legit érv. Hiszen albérletből:

- könnyebb költözni

- könnyebb váltani munkahelyet városok között

De mit jelent ez a mobilitás – ami nagyon jól hangzik és kielégíti az Y-Z generációk alapvető létszükségleteit – Magyarországra vetítve? Ahhoz, hogy értsük ezt a felvetést, fontos megjegyeznünk, hogy a mobilitás iránti vágy az USA-ból vagy Franciaországból érkezett meg hozzánk. Mivel szívjuk magunkba a nyugati kultúrát, így egyértelmű, hogy ez is terítékre került!

Azonban van ezzel egy kis probléma…

A déli agglomeráció elérhetősége Budapestről csúcsidőben

A példa kedvéért a déli agglomerációt vettük szemügyre (de itt megnézheted a többi is: agglomerációs térkép) Itt is vannak olyan települések, amelyek két kiindulási pontról is elérhetők 30 percen belül, ezek:

- a budai oldalon: Budakeszi, Budaörs, Törökbálint és Érd

- a Csepel-szigeten: Halásztelek és Szigetszentmiklós

- a pesti oldalon: Dunaharaszti

A Déli szektorban mindössze Budaörs az a település, amelyik elmondhatja magáról, hogy Pestről és Budáról is elérhető 30 percen belül. Sajátságos helyzetben van a Csepel-sziget, mely szintén elérhető 30 percen belül, de csak a két legközelebb eső vizsgálati ponttól (István és Imre), a távolabbiaktól már nem.

Hogy ez miért annyira fontos, hogy legit érvként megdőljön a mobilitás kérdése? Az agglomeráció folyamatosan bővül, az utazási sebesség gyorsul. Ma már több ügyfelem van, akik Székesfehérvárról, Tatabányáról járnak be minden nap dolgozni Budapestre. Az utazási idő jellemzően 1-1 és negyed óra szokot lenni.

A mobilitás Magyarországon egyre inkább jelentőségét veszti (talán sosem volt jelentős?), hiszen még a Budapest-Győr útvonal is megtehető másfél óra alatt, ami nem több, mint a Deák térről tömegközlekedéssel hazamenni Budaörsre délután…

Azért jobb az albérlet, mert nincsen álagmegőrzési költségem

A következő tipikus „albérletes” érv, hogy megúszhatjuk a felújítás költségeit. Elsőre nagyon jól hangzik, hogy nem kell újrafestenünk, penészteleníteni a fürdőt vagy újra járólapozni a lakást. Mint ahogyan bármi komolyabb probléma keletkezik, azonnal dobbanthatunk. Abba belegondoltál már, hogy ezeket a költségeket továbbra is te fizeted meg (vagy a soron következő albérlő)? Hiszen ezek a fenntartási költségek mind bele vannak építeni az albérleti díjba.

A CIB Bank és az NRC reprezentatív kutatásából kiderült, hogy a válaszadók szerint 670 000 forint (jelenértéken) az átlagos lakásfelújítási költség. Ha abból indulunk ki, hogy nem kell minden héten felújítani a lakást, akkor számolhatunk 5 évente nagyjából 670 000 (jelenértéken) forintos teljes kiadással, ami fedez minden álagmegőrzési kiadást. Ezt elosztva, havi 11 166 forint átlagos költsége keletkezhet az ingatlantulajdonosnak.

Neked kell megfizetni az adót az albérlet után

Gondolhatod, hogy az albérlet tulajdonosának van egy elképzelése arról, hogy mennyit szeretne nyereségként kapni a lakásáért. A bevételt terhelő adót egyszerűen „rád tolja”. Ha a 10%-os költséghányad alkalmazása ingatlanbérbeadás esetével számolunk, akkor az alábbi adót fizeted meg minden hónapban a tulaj helyett:

Ha a bérlőd megfizeti a rezsi fogyasztását neked (lakást így szokás kiadni), akkor az is bevételnek számít! Az oké, hogy te továbbfizeted a közműveknek, de akkor is bevétel!

Bevétel – 10% = Bevétel * 90% = Jövedelem

A fenti példával:

(150 000 Ft bérleti díj + 40 000 Ft rezsi a bérlőtől) * 90% =171 000 * 0,9 = 153 900 Ft

Fizetendő személyi jövedelemadó: 153 900 * 15% = 23 085 forint / hó

Gondolj bele abba, hogy albérlet esetén közvetetten, de neked kell a példa alapján havi 23 085 forintot megfizetni. Még mindig jobban hangzik, mint a 11 166 forintos általánykiadás kalkuláció az álagmegőrzésre?

Duplán buksz, hiszen a lakástakarékkal még olcsóbb lenne a felújítás

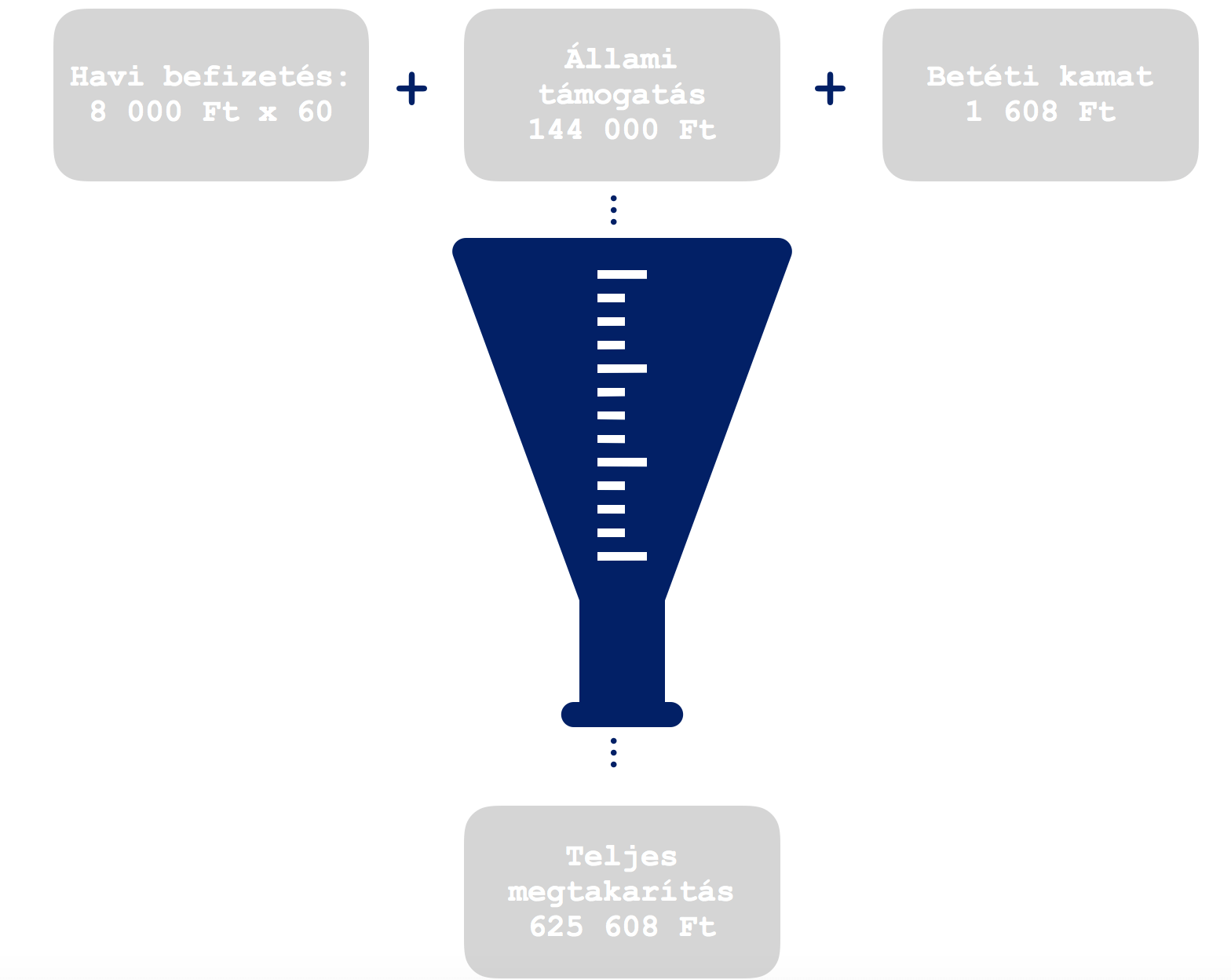

A lakástakarék az a lakáscélú megtakarítási termék, amiből többek között ki tudod fizetnia. felújításodat is. Minden befizetésedhez az állam 30%-ot hozzátesz. Ez azt jelenti, hogy most tudjuk, hogy neked majd 670 000 forintos lakásfelújítási kiadásod lesz 5 év múlva (vagy amikorra tervezed), akkor biztos lehetsz abban, hogy lakástakarékkal máris 30%-ot meg tudsz spórolni.

Nem számoltam ki pontosan a 670 000 forintos felújítási költséggel (kb. havi 8 500 forintot kéne ehhez lakástakarékban félretenni), de a lényeg tökéletesen kirajzolódik: Miközben attól félsz, hogy a saját lakással extra kiadásod lenne, sokszorosát fizeted meg albérlőként (egyrészt a rád terhelt adóval, másrészt a fel nem használható lakástakarékkal) ennek az összegnek.

Azért jobb az albérlet, mert fixek a költségek

Teljes joggal rettegnek az emberek az ismeretlen, és folyamatosan emelkedő költségektől. Éppen ezért érthetetlen, hogy miért tartják sokan sokkal kiszámíthatóbbnak a 2-3-5 évenként lejáró albérleti szerződésüket, mint egy hosszú futamidőre fixált forinthitellel megvásárolt saját lakást?

Tegyük fel, hogy háromévente kötsz új szerződést. Joggal feltételezheted, hogy az albérlet tulajdonosa mindig a maximális nyereségre koncentrál, így a piaccal együtt „mozgatja” az árait, amint már semmilyen bérleti szerződésből eredő korlátozás nem hátráltatja.

A példa kedvéért Budapesten 2012-ben 65 000 forintért írtál alá 4 évre egy albérleti szerződést, ami 2016-ban lejárt. Akkor 120 000 forinttal tudtad újra megkötni. Ez 84%-os emelkedést jelent, 8 éves időtávra vetítve pedig extra 2 640 000 forint megfizetendő albérleti díjat.

Az a banki ügyfél, aki saját lakást vásárolt és hitelét 10 évre előre fixálta, jelen esetben nem kényszerült extra „veszteséget” elkönyvelni a piaci árváltozás miatt, ami jelen esetben extrémebb volt, mint amennyire a kereskedelmi bankok kamatai változtatk az elmúlt években.

Azért jobb az albérlet, mert olcsóbb… vagyis az albérlet vagy a saját lakás éri meg jobban anyagilag?

Mindig megpróbálják az albérletet és a saját lakást összehasonlítani matematikailag. Ebből a megközelítésből egyrészt a havi felmerülő kiadásokat (albérleti díj vs banki hiteltörlesztés) lehet összehasonlítani, illetve az ingatlanvagyon vs likvid vagyon mértékét-értékét.

A banki hitel vagy az albérleti díj a magasabb?

Fontos leszögeznünk az elején, hogy saját lakást kizárólag az tud vásárolni, aki megfelel a hitelezés szabályainak és rendelkezik minimum 20% önerővel vagy tehermentes ingatlannal. Így máris nagyon sokak számára nem jelent valódi alternatívát a saját lakás, hiszen nincsen rá anyagi lehetőségük jelen pillanatban.

Mégis feltételezzük azt, hogy egy 25M forintos lakást meg tudnánk venni 20% (5M forint) önerő és 20M forint hitel felvétele mellett. Azt láthattuk, hogy egy ilyen értékű ingatlan albérleti díja Budapestben már elérte a 150 000 forintot havi szinten.

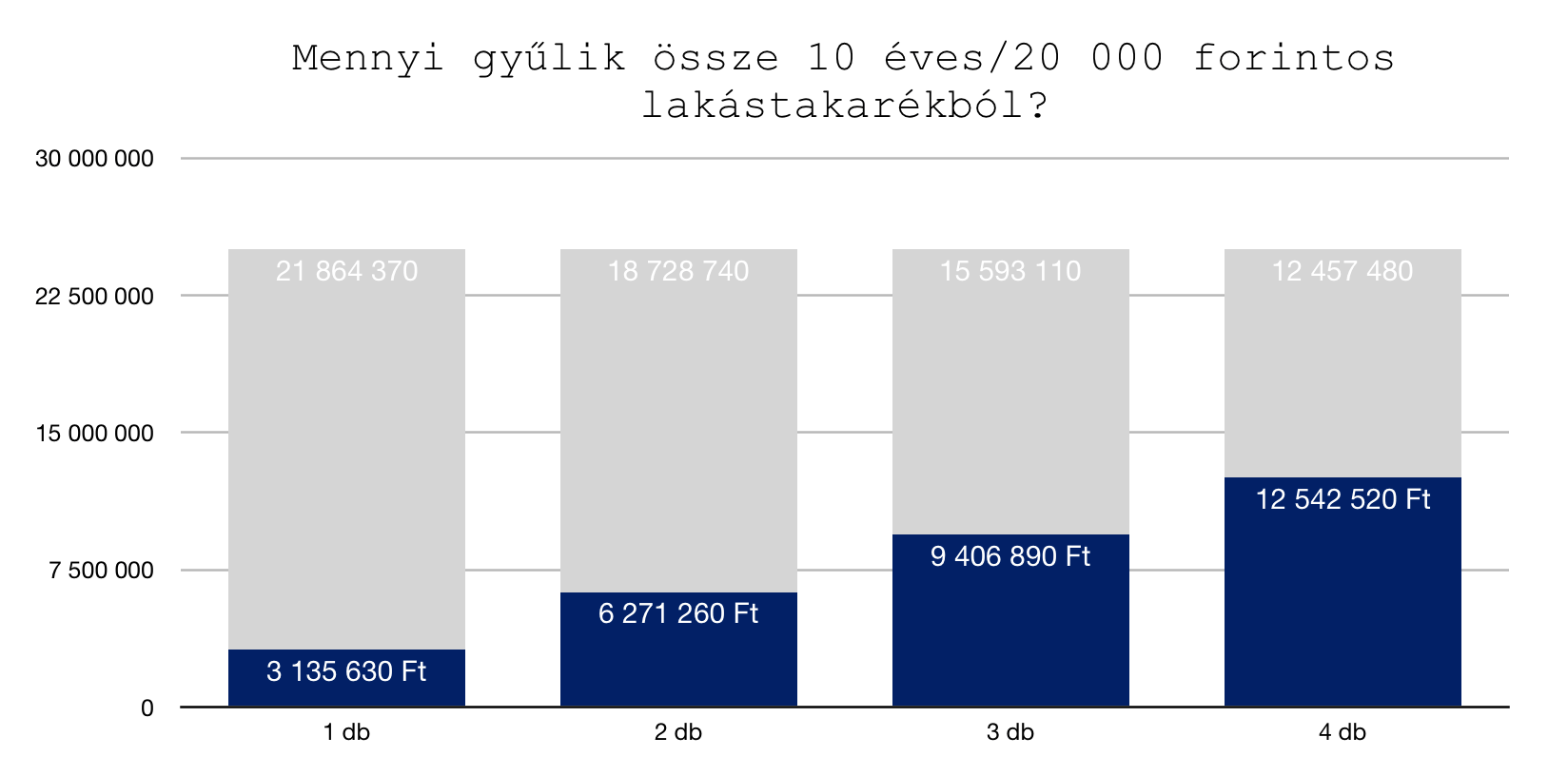

20 éves futamidőre, 10 évben fixált kamatperiódus mellett a 20M forint havi törlesztője 125 000 forint lenne (piaci átlagár). Már önmagában ez a törlesztő alacsonyabb, mint az albérlet díja. Ha a különbséget beforgatnánk lakástakarékba és előtörlesztenénk ebből a hitelt, akkor további pénzeket tudnánk megspórolni.

Pl.: 10 évre megkötött 20 000 forintos lakástakarék esetében 3,2M forint gyűlik össze, amivel csökkenthető a tőketartozás. Ez havi szinten a betörlesztés után 93 000 forint körüli törlesztőt jelentene (ha nem emelkedik a kamat), míg a tőketartozásunk 10 év után 12,2M helyett 9M forintra csökkenne.

Tényleg számít az elmaradt haszon mértéke?

Nézzük meg, hogy azzal az 5M forinttal mihez tudnánk kezdeni, amit nem ingatlanvásárlásba, és önerőre költenénk el. Mivel teljesen átlagos piaci befektetőként viselkedünk, ezért azt gondolom, hogy reálisan 20 éves távlatban az évi nettó 2%-os hozam az indokolt.

13 266 488 forintunk lenne 20 év múlva.

Ehhez képest a saját lakás megvásárlásával és a 20 év múlva lejárt hitel mellett rendelkeznénk egy minimum 25M forint értékű ingatlanvagyonnal. De mivel ismerjük az ingatlanpiac mozgását, ezért vélhetően az ingatlan értéke minimum az infláció mértékével emelkedne. Tehát 1%-os annualizált infláció mellett 30 504 000 forint értékű ingatlannal rendelkeznénk.

Ez 2,5x magasabb felhalmozott vagyon. Azonban nem szabad elfelejteni a kiadásokat sem!

A 20 év alatt kalkulált kiadások

A befeketetés esetében a kiadásokkal ne kalkuláljunk, hiszen 5M forintot befektettünk és nettó 2%-os hozammal számoltunk. A hitel esetében azonban:

0-10 év között fizettünk 125 000+ 20 000 (lakástakarék) = 145 000 forintot, azaz összesen 17 400 000 forintot

10-16 év között fizettünk 93 000+ 40 000 (lakástakarék) = 133 000 forintot, azaz összesen 9 576 000+ 300 000 forint maradványérték az előtörlesztés után

16 év alatt a hitelbe befizettünk és kifizettünk összesen 26 976 000 forintot, tehát közel 7M forintot fizettünk rá a hitelre.

Ha feltételezzünk, hogy pénzügyileg fegyelmezettek vagyunk és ezt a 7M forint ráfizetést megspóroltuk volna, akkor… jah várjunk egy pillanatra! Ugyanis ez a tipikus érve a saját lakást hitelből ellenzőknek, hogy mennyi pénzt lehet megspórolni. Emlékszel még feljebb, hogy a albérlet konstans drágább, mint a hosszútávra fixált hitel törlesztése? Tehát nem tudtunk volna ugyanazon ráfordítással 7M forintot megspórolni…

Viszont az albérletbe elégettünk volna 20 év alatt (változatlan albérleti díj mellett- biztosan nem marad változatlan…) 240x 150 000= 36 000 000 forintot, amiért cserébe lakhatást béreltünk magunknak!

Hogyan legyen saját lakásom, ha nincsen önerőm?

Ha pedig beláttuk, hogy igazam van és az albérlet Magyarországon egy „nincsen jobb megoldás”, akkor ideje egy megvalósítási tervet alkalmazni arra vonatkozóan, hogyan lehet saját lakásunk belátható időn belül!

A következő években hanyagold a „mindent bele nyarakat”

Én csak „mindent bele nyárnak, nyaralásnak” hívom azt a jelenséget, amikor egész évben feszesen gürizünk, hogy az év dedikált 1-2-3 hetében „mert megérdemlem” jogcímen minden pénzünket elköltsük olyan túlárazott hülyeségekre, mint a tízcsillagos hotel, a „nem főzök” minden étkezés étteremben vagy éppen a meglátom-megveszem csodaduó.

Szüntesd meg a hiteleidet

Tavaly kérdezte tőlem az egyik legjobb barátom, hogy mit csináljon az 1 millió forintjával. Fektesse be vagy fizesse a diákhitelt? A válasz egyértelmű, ugyanis rövid távon és biztonságosan 2-3%-ot nyerhetünk, míg a diákhitel (szab. fel) esetében 4-5% kamatos kamatot bukunk tőkearányosan.

Ugyanez a szabály igaz a hitelkeretekre, hitelkártyákra, személyi kölcsönökre. Kezdjük el felszámolni ezeket, és hitelkényszer helyett megtakarítási kényszerbe helyezni saját magunkat. Ugyanis a megspórolt hitelkamatok önmagukban milliókat jelenthetnek neked a következő években.

Sose vásárolj terv nélkül

Demagóg, de mégis itt csúsznak el a legtöbben. Állítom, hogy az emberek 99%-a havi szinten minimum 15 000 forinttal többet költ el a bevásárlásoknál, mint amit tervezett-indokolt lenne. Ennek az oka a „még egy akció” a boltban és az, hogy terv-bevásárló lista nélkül érkezünk meg. Ha előre megtervezed, hogy mit akarsz a következő héten főzni és ehhez tartod magadat, akkor garantálom, hogy spórolni fogsz.

15 000x 5 x 12= 900 000 forint extra megtakarítás…

Iktasd ki az ünnepi ajándékozásokat

Ideje leszámolni a családban a felnőttek közötti végeláthatatlan és brutálisan drága ajándékozgatásoknak, amikor rendszerint felesleges (de legalább drága) kacatokat vásárolunk egymásnak. A pénzt költsük a gyerekekre kollektíven és lehetőleg szabjunk meg egy határt.

Tudtad, hogy karácsonykor átlagosan 50 000 forintot költ egy magyar felnőtt ajándékokra? És akkor még holn van mindenkinek az éves születésnapja és egyéb ünnepek (valentin nap, évfordulók…stb)? Őrület…

Azonnal kössél egy rendszeres díjas megtakarítást

Lehet, hogy neked most éppen nem lakáscélod van, hanem gyerek vagy nyugdíjcélod.

Megoldás nyugdíjas éveinkre!- 3. Rész A nyugdíjbiztosításról őszintén

Minden esetben azonnal el kell indítanod valamilyen kötött megtakarítást, ugyanis nem bízhatsz abban, hogy majd te leszel elég fegyelmezett ahhoz, hogy 5-10-15 éven keresztül minden hónapban félretedd a pénzed. Mert vis major mindig bekövetkezhet. A probléma, hogy vis majornak tekinjük azt is, ha el akarunk menni étterembe, de már csak a megtakarított pénzünk maradt meg…

Ez már egy egész okos terv, hogyan lehet lakásod. Nem kell túlbonyolítanod. Minél többet tudsz félretenni rendszeres megtakarításba, annál kevesebb hitelre lesz szükséged. Ha elfogadjunk, hogy egy átlagos felnőtt ma 250 000 forintot keres nettó (szerintem többet) és ketten vagytok, akkor fejenként 40-40 ezer forint rendszeres megtakarítás nem szabadna megterhelőnek lennie.

Hitellel kapcsolatos cikkek

A Minősített Fogyasztóbarát Lakáshitel jellemzői

Ingatlanvásárlás befektetési céllal fogyasztóbarát hitelből mikor éri meg?

Miért használod rosszul a hitelközvetítőt?

Szeretnél megtakarítani vagy hitelt felvenni?

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Jó nagy ordenáré hazugságok, ferdítések és tudatlanságok vannak ebben a cikkben. Az éves 2% hozam… nagyon jó! 😀 köszönöm a megnevettetést.

Megosztod velünk, hogy milyen hazugságokat találtál a cikkben?