Szerző: Szarvas Norbert | nov 16, 2018 | Banki termékek, Cikkek - pénzügyi blog, info

„Varga Mihály az atv.hu-nak adott interjújában többek között arról beszélt, hogy az LTP-k állami támogatásának megszüntetése előtti nagy rohamban spekulatív volt az igénybevétel és a hozamvadász szempontok érvényesültek. Gulyás Gergely a mai Kormányinfón azt mondta: vannak információik arról, hogy a törvény hatályba lépését követően is kötöttek állami támogatásos LTP-ket.” Portfolio

Mennyire lehet spekulatív hozamvadászat egy lakástakarék?

Több, mint 10 évig foglalkoztam lakástakarék szerződések megkötésével, így picit fejvakarva olvastam, amikor Varga Mihály pénzügyminiszterelnök úr az utolsó hajrában (okt. 15-16) leszerződött magánszemélyeket spekulánsoknak és hozamvadászoknak látta.

De mitől hozamvadász és spekuláns valaki? Lehet-e spekuláns valaki egy olyan termék esetében, aminek minden egyes pontját törvényi keretek között rögzítették és szabályozták a kötési jogosultságtól kezdve a költségeken át a felhasználhatóságig?

Mire spekuláltak a szerződő ügyfelek?

1996. évi CXIII. törvény a lakástakarékpénztárakról

A lakástakarék egy szocpolitikai és gazdpolitikai döntés

A lakástakarékok legfontosabb jellemzője a vissza nem térítendő és feltételhez alapvetően nem kötött (adószám megléte szükséges) állami támogatás. Ennek célja mindig is a lakosság lakhatási céljainak a megvalósításában való segítségnyújtás volt (vásárlás, építés, bővítés, felújítás).

Nem jogilag, hanem társadalmi szempontból abszolút legit meghatározás azt mondani a részemről, hogy a lakástakarék pontosan olyan szocpolitikai döntés, mint a családi pótlék vagy az év végi nyugdíjprémium.

Ugyanis a regnáló kormány a támogatást pontosan azért nyújtja, hogy valamilyen szocpolitikai támogatást -előnyt adhasson az állampolgárok javára. Ez pedig gyakran nem pénzben kifejezendő, GDP-be beépítendő tétel, hanem egyszerűen szociális szempontokat figyelembevevő „emberléptékű támogatás”.

A spekulációról…

A spekulánsok spekulálnak. De mit jelent ez? Az értelmező szótár megfogalmazásában a spekuláció = 1, üzérkedés, nyerészkedés; önző érdekből fakadó ravasz számítás. Ez alapján az utolsó másfél napon lakástakarékot kötő ügyfelek valóban spekulánsok voltak.

Pontosan ugyanannyira, mint a további 1,4M darab lakástakarékpénztári szerződés birtokosa, akik korábban szerződtek a „nyerészkedés, azaz az állami támogatás begyűjtése céljából”.

Pontosan ugyanannyira spekulánsok, mint a nyugdíjas, aki átveszi az év végi nyugdíjprémiumot.

Pontosan ugyanannyira, mint a család, aki akkor is átveszi a családi pótlékot a gyerekek után, ha alapvetően nincsen szüksége a pénzre.

Fontos tisztázni: a lakástakarékpénztári törvény kimondja világosan, hogy 1 természetes személy csak egyetlen szerződés esetében lehet kedvezményezett és jogosult a támogatásra. Minden szerződő biztosan a hatályos jogszabályokat betartva és kihasználva szerződött azzal a céllal, hogy jogosulttá válljon a támogatásra.

A hozamvadászatról…

A másik nagyon hangzatós jelző, amivel illetve lettek a szerződő ügyfelek. De mit jelent a hozamvadászat? Ehhez az MNB 2016-os kiadványában találtam egy frappáns magyarázatot:

Az alacsony kamatkörnyezet ún. „hozamvadászatra” ösztönözheti a megtakarítókat.A tartósan alacsony kamatkörnyezet a magas kockázatvállalás irányába mozdíthatja az ügyfeleket.

Tehát a hozamvadászat feltételezi a kamatkörnyezet bizonytalanságát és a kockázati szint emelését. Magyarul hozamvadász olyan természetes személy lehet, aki magasabb kockázatot vállal a magyasabb hozam reményében.

21. § (1) * A (2) bekezdésben meghatározott lakás-előtakarékoskodót, illetve a kedvezményezettet – legfeljebb az első tíz megtakarítási év során – a lakás-előtakarékoskodó által az adott megtakarítási évben befizetett betét összegéhez igazodó mértékben állami támogatás illeti meg, amelyet a lakás-előtakarékoskodónak a lakás-takarékpénztárnál – a szerződéskötéskor vagy később – benyújtott kérelme alapján a központi költségvetés évente nyújt. – forrás: lakástakarékpénztári törvény

Egyszerűen nem beszélhetünk hozamvadászatról egy olyan termék esetében, ahol megvalósul az alacsony kockázat – garantált kamat kapcsolata. Ilyen értelemben a szerződőnek nem kell kockáztatnia egy bizonytalan kamatért cserébe.

„8 milliárd forintjába kerül jövőre az államnak” – mondta Varga Mihály

Meglepő módon szó esett a költségvetést terhelő tételről, ami az utolsó másfél napban megkötött 140e lakástakarékpénztári szerződés költségvetési hagyatéka lesz a jövőben.

A 8 mrd forint hatalmas összeg. Nyilván sokan megtették már előttem az összehasonlítást, hogy mennyire bagatel tétel valójában a GDP-hoz viszonyítva, vagy bármilyen stadionfejlesztési program költségvetéséhez képest.

Inkább nézzük meg az érem másik oldalát, azaz a magyar költségvetési szempontból milyen bevételeket jelenthet a lakástakarék? Valóban veszteséges üzletről volt szó?

Egy 10 éves, havi 20 000 forintos lakástakarékpénztári szerződés legfontosabb állami bevételei

10 éves Erste 0159-es szerződés megtakarítása: 3 135 630 Ft

Ebből állami támogatás: 720 000 Ft

Legfontosabb közvetlen tételek:

- ÁFA 27% = 846 620 forint

- Tranzakciós illeték = 6 000 forint

- Vagyonszerzési illeték kedv. nélkül = 125 425 forint

Tehát csak ebből a három tételből összejön 978 045 forint az Államnak a bevételi oldalon, miközben 720 000 forintot fizetett ki. De valójában ennek többszöröse a megtérülés ezeknél a szerződéseknél, hiszen jelentős részben a lakástakarékpénztári szerződésben összegyűjtött önerő adta meg az alapot a lakosságnak, hogy hitelt vegyen fel.

Ha pedig a lakástakarék az önerő, akkor 80%-os finanszírozás mellett 2 db ilyen lakástakarék mellett a felvett hitel összege 25 085 040 forint, ami után a bank fizet majd banki adót és egyéb tételeket.

Ezen felül-mellett a tranzakcióban ténylegesen megmozgatott tőke 31 356 300 forint, amire a megfizetett illeték kedvezmények nélkül 1 254 252 forint + a megfizetett ÁFA 27% további 8 466 201 forint, ami már a költségvetés bevételét jelenti, miközben továbbra is a kihelyezett támogatás összege ebben a példában 2x 720 000 forint = 1 440 000 forint volt.

A lakástakarék az Államnak sokszorosan megtérült. Még az első érvként hangoztatott „medenceépítés” során is megtérült, hiszen ugyanúgy meg kellett fizetni utána az ÁFA-t, tranzakciós adót és emiatt a kivitelező nem tudta elkerülni a számlaadási kötelezettséget, ami a vállalkozói adóvonzatok oldalán jelenthet további bevételeket a költségvetés számára.

Tényleg a „medence” volt a probléma?

Ez egy rendkívül kezdetleges és demagóg érvrendszer kelléke. Ha valóban ez volt a probléma, akkor nemes egyszerűséggel szűkíteni kellett volna a lakástakarék felhasználhatóságának a körét, azaz a listáról lehúzni, ami nem szolgálja a kormány szocpolitikai céljait, elvárásait.

Ugyanígy lehetett volna azt mondani, hogy a családtagok nem ajándékozhatják egymásnak a megtakarításaikat, így „spekulációs céllal” nem tudott volna a továbbiakban több családtag összeállni és GDP-t termelni.

Miért született az utolsó percekben 140 000 lakástakarék szerződés?

Azt gondolom, hogy érdemes elővenni a szokásjog fogalmát ebben az esetben. Be kell látni, hogy egy magas állami támogatással rendelkező termék megszűnése előtt mindenki „házon belülre akar kerülni, aki teheti”, azaz mindenki megpróbált jogot formálni a támogatásra.

Ez nem rosszindulatú cselekvés, hanem az állami kényszerítő hatása által kiváltódott lakossági válasz arra a kérdésre, hogy „mi lesz holnap, lakástakarék nélkül?”.

A lakosság nem akart olyan holnapot, ami lakástakarék nélkül kel fel…

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. november 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | nov 8, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel

Sajnos a lakástakarékok eredeti elképzelésének Magyarországon vége lett. Az állami támogatás megvonása az új szerződések esetében (2018.okt.17-től) azt jelentette, hogy a piac több szereplője visszavonulót fújt. Egyedül, az aktív kereskedelmi banki háttérrel nem, azonban népes értékesítői hálózattal rendelkező Fundamenta talált ki valami régi-új megoldást. Első gondolatom az volt, hogy a Fundamenta feltalálta újra az annuitásos hitelt, mert valamit mondania kellett. Nézzük meg, hogy igazam van e…

Miről szól a Fundamenta Gondoskodó lakásszámla?

A Gondoskodó Lakásszámla két részből áll: teljes megtakarítás és lakáskölcsön. Ez ismerős lehet mindenkinek az eredeti lakástakarék elképzelésből. A Fundamenta a megtakarítási részre 0,1% betéti kamatot fizet, illetve évente egyszeri, 5%-os kamatbónusz kaphat az ügyfél az adott évben a számlán elhelyezett betétösszegre.

Szerződésenként a havi betét összege 5 000 és 40 000 forint között választható ki, míg a futamidő 5 év 11 hónap illetve 9 év 4 hónap lehet.

A lakáskölcsön részt rendkívül alacsony, fix kamatozással biztosítja számunkra a Fundamenta (a kereskedelmi bankoknál sokkal szigorúbb hitelbírálat után, 2,9%-os kamattal. Azonban egy hitel nem csak kamatból áll, hanem egyéb költségekből, amit a THM hivatott reprezentálni. Itt máris elfogy a Fundamenta előnye, hiszen a THM: 4,93% a honlapjuk tájékoztatása alapján.

Az igazi pénz még nem is ebben lesz számukra, hanem az áthidaló kölcsönben, amit 5,24%-os kamattal tudunk elérni, ha megfelelünk a feltételeknek, ami a lakáskölcsön szakaszban (magyarul, amint lejárt a megtakarítási szakasz) átvált 2,9%-os kamatozású hitelre. Ebben a konstrukcióban a THM: 7,24%, ami már magasnak számít egy olyan piacon, ahol 10 éves fix kamat mellett, átlagosnál jobb anyagi helyzet mellett egy speciális konstrukcióban 2% körüli THM-et is el tudunk érni.

A Gondoskodó Lakásszámla maximális szerződéses összege 11 millió forint

Egy szerződő több szerződést köthet

Amivel nagyot futhatna a Fundamenta ajánlata, az pontosan az állami támogatás elhagyásából eredő előny. Mivel nincsen állami támogatás, így nem kell számolgatni a szabad adószámokat sem. Egy szerződő több szerződést köthet magának és ezzel többszörözheti az elérhető szerződéses összeget.

Nagyon fontos hangsúlyozni, hogy a Fundamenta lakáskölcsön ugyanolyan jelzáloghitelt, mint amit bármelyik másik bank nyújt. Itt is meg kell felelni a hitelfelvétel szabályainak!

A költség magasabb, mint a bónusz?

A lakástakarékoknál már megszokott költségekkel fut az új, Gondoskodó Lakásszámla is. Havi 150 forintos számlavezetési díj és a szerződés összeg 1%-a az elején azonnal befizetendő!

Példák:

Szerződéses összeg 11 millió forint: számlanyitási díj 110 000 forint + 112 (9 év 4 hónap) x 150 forint = 16 800 forint számlavezetési díj.

Az 5%-os kamatbónusz ebben az esetben évi 480 000 forint befizetés után jár, azaz évente 24 000 forint x 9 = 216 000 forint + 8 000 (az utolsó 4 hónapra) = 224 000 forint.

Tehát a kamatbónusz ebben a példában nettó értéken 224 000 – 110 000 = 114 000 forintot jelent. Magyarul a valódi „kamatbónusz” 2,5% körül alakul. Ez azonban nem összetévesztendő a kamatos kamattal elérhető összeggel, hiszen ez a bónusz valójában minden évben az adott évi befizetésre és nem a teljes tőkére vonatkozik. EBKM 0,51% ebben az esetben. Vagyis olyan befektetés, ahol évente 1% kamatot kapnál a teljes tőkédre vetítve, kétszer több pénzt hozna neked, mint amit ebben az esetben kapsz.

A Fundamenta új lakáskasszája elvesztette befektetés jellegét. Egyszerűen a ma ismert kamatkörnyezetben (lásd: állampapírok, befektetési alapok) egyszerűen nem alkalmas a pénzünk befektetésére abban a formában, mint az állami támogatással volt.

Idő előtti felmondás

Most vettem észre az üzletszabályzatban, hogy a felmondási díj 3%. Azaz,ha idő előtt felmondod a szerződést, akkor igen borsos árat kell kifizetned, miközben elbukod a bónuszt.

Például havi 40 000 forintot fizettél 3 évig. Összegyűlt 40 000 x 36 = 1 440 000 forint (most a 0,1%-os betéti kamatot ne számoljuk). Ennek a 3%-a 43 200 forint, amit ki kell fizetned. Ezen felül egyszer volt a számlanyitási költséged, ami ugye ebben a konstrukcióban (40e forint, 11M szerz. összeg, 9 év 4 hónap) 110 000 forint + kifizettél 36×150 = 5 400 forint számlavezetési díjat. Összesen ez a számla neked ebben a példában 158 600 forintodba került, miközben (0,1% betéti kamatot nem számolom) befizettél havi 40 000 forintot…

A Fundamenta Gondoskodó Lakásszámla, mint hiteltermék

Nézzük meg, hogy a termék mennyire állja meg a helyét a hitelpiacon? Azt előre leszögezném, hogy hatalmas előnye a szerződésnek a hosszútávon kiszámítható termékkonstrukció és kamat-THM. Itt gondolok arra, hogy azok a családok, akik nem ma, hanem a megtakarítási idő lejártával szeretnének lakáscélt megvalósítani, számukra rendkívül jó konstrukció lehet. Ők azok, akik arra fizetnek be egy ilyen számlával, hogy x év múlva fix hitelkondíciót kapnak, ami potenciálisan versenyképes lesz az akkori banki ajánlatokhoz képest.

Persze ehhez abban kell hinnünk, hogy a magyar banki kamatkörnyezet a következő 5 évben „elszalad” és az átlagosan elérhető banki kamat 2-3%-kal lesz magasabb, mint most. Ha ebben hiszel, vagy elképzelhetőnek tartod, akkor máris nagyon érdekes konstrukció a Fundamenta terméke.

Milyen költségei vannak a Fundamenta hitelnek ebben a konstrukcióban?

„A lakás-takarékpénztár által nyújtott lakáskölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III.25.) Korm. rendelet 9. § (1) és (3) bekezdés szerint számított referencia THM érték 7,24% a jelzálog fedezete mellett nyújtott azonnali áthidaló kölcsönre, amelynél a hitel teljes összege 1.000.000 forint, a hitelkamat mértéke évi fix 5,2% az áthidaló szakaszban, évi fix 2,9% a lakáskölcsön szakaszban, futamideje 73+67=140 hó. A hitel teljes díjában foglalt díjak: számlanyitási díj: 10.000 forint, folyósítási díj: 10.000 forint, számlavezetési díj: 150 forint/hó, jelzálogbejegyzéshez kapcsolódó költségek: 47.100 forint. Az áthidaló szakaszban a törlesztőrészletek száma 73, a havi törlesztőrészlet nagysága 10.193 forint, a törlesztőrészletek összege 744.089 forint. A lakáskölcsön szakaszban a törlesztőrészletek száma 66, a havi törlesztőrészlet nagysága 9.500 forint, a törlesztőrészletek összege 627.000 forint. A fogyasztó által fizetendő teljes összeg 1.438.189 forint.” – forrás: https://www.fundamenta.hu/lakashitelek/megvalosito-lakashitel-gondoskodoval

Innentől kezdve egyszerű dolgunk van, hiszen fel kell szoroznunk a számokat. Nézzük meg, hogy 11M forintos szerződéses összeg esetén mire számíthatunk? Sajnos a Fundamenta oldalán kalkulátor nem érhető el, elképesztően el vannak rejtve az információk, amiket össze kell ollóznom. Így az alábbi kalkuláció egy becslés lesz. A tévedés jogát fenntartom, ami a hivatalos oldal hiányos információiból eredhet. Sajnos ez van…

Szerződéses összeg 11M forint

A teljes megtakarítás 9 év 4 hónap alatt 4.725.468 Ft. Ez azt jelenti, hogy a felvehető hitel ehhez a konstrukcióhoz 6 274 532 forint. Tehát a szorzószámunk 6,274532 lesz.

Takarnet díj: 3 600 forint, a másodiktól pedig 4 500 forint

Hitelfolyósítási díj: 1%, maximum 200 000 forint. Esetünkben 110 000 forint.

Jelzáloggal kapcsolatos díjak: 47 100 forint

Összesen: nagyságrendileg ebben az esetben 161 600 forintos költséggel kell számolni. (csak mellékesen jegyzem meg, hogy az átlagos hitelösszeg Budapesten 20M felett alakult az elmúlt időszakban. Ez azt jelenti, hogy két szerződést kéne kötni és nagyságrendileg 250 000 forint körüli összeg lenne a hitelfelvétel a megtakarítási idő lejárta esetén.

Azonban elképzelhető az a helyzet, amikor most kötünk szerződést és a hitelre is mostanában lesz szükségünk. Így számolnunk kell például és db 11M forintos szerződéses összeg esetén a kétszer 110 000 forintos= 220 000 forint számlanyitási díjjal + a kb. 250 000 forintos hitellel kapcsolatos költségekkel = 470 000 forint. Ez pedig nagyon sok, ha azt nézzük, hogy valójában kaptunk 22M forint hitelt, ami mellé szükséges a minimum 20%-os önerő továbbra is!!!!!!!

Havi törlesztés összege 11M forintos szerződéses összeg esetén, azonnali hitelnél:

9 év 5 hónap áthidaló kölcsön időszak + max. 7 év 6 hónap lakáskölcsön törlesztési időszak.

9 év 5 hónapig fizetünk 11M x 0,052/12= 47 666 forint kamattörlesztést + 40 150 forint betétösszeget = 87 816 forint /hó

7 év 6 hónapig fizetünk 6 274 532 forint hitelösszegre (becsült összeg) 77 657 forint/hó

Teljes visszafizetésünk (becsült összeg)

(113 x 87 816 = 9 923 208 forint) + (90 x 77 657=6 989 130 forint ) + kb. 161 000 forint szerződéssel kapcsolatos költségek (számlanyitás, folyósítási díj ….stb)= 17 073 338 forint teljes visszafizetés a 11 000 000 forintra.

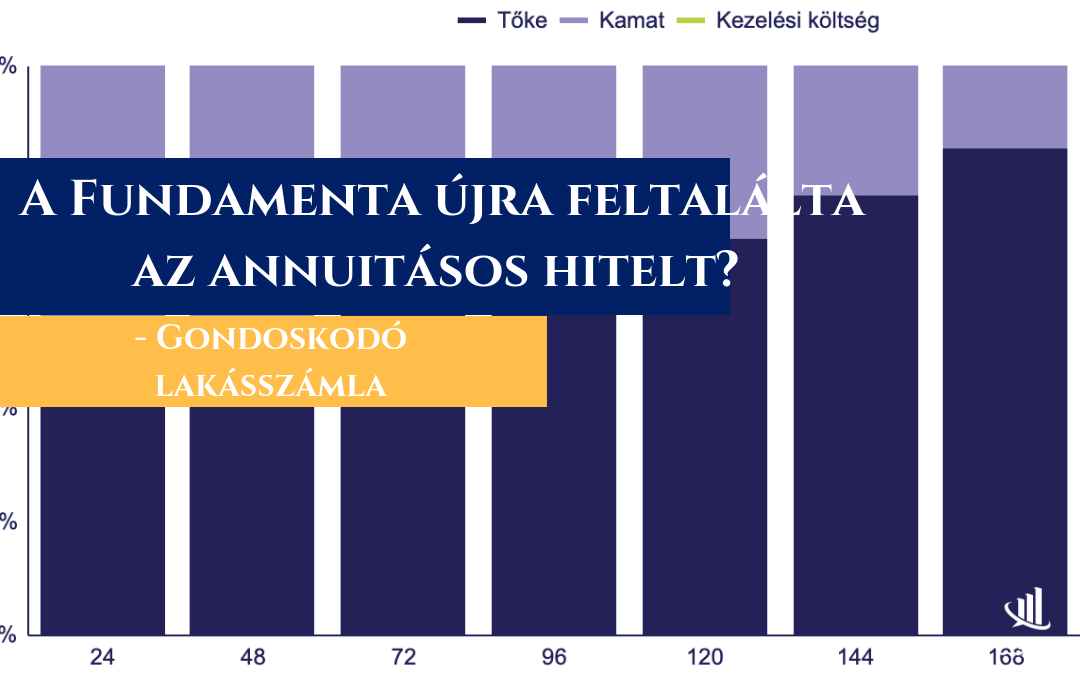

Mi köze van ennek az annuitásos hitelhez?

Az annuitásos hitel a leghagyományosabb hitelkonstrukció, aminek a lényege, hogy ugyanazon idő alatt a bank felé kamatot és tőkét is fizetünk különböző súlyozással. Az elején a magasabb hitelösszeg miatt magasabb kamatot és kevesebb tőkét, míg idővel egyre nagyobb része válik a havi törlesztőnek tőketörlesztéssé.

A Fundamenta Gondoskodó Lakásszámla miről szól áthidaló kölcsön esetén, amikor minél hamarabb akarunk a pénzhez jutni, amit a lakástakarék effektív „meghitelez számunkra”? Fizetjük a havi vállalt betétet, amit majd egy összegben betörlesztünk x év múlva a tőkébe + fizetjük az aktuális tőketartozáshoz kiszámolt kamatot.

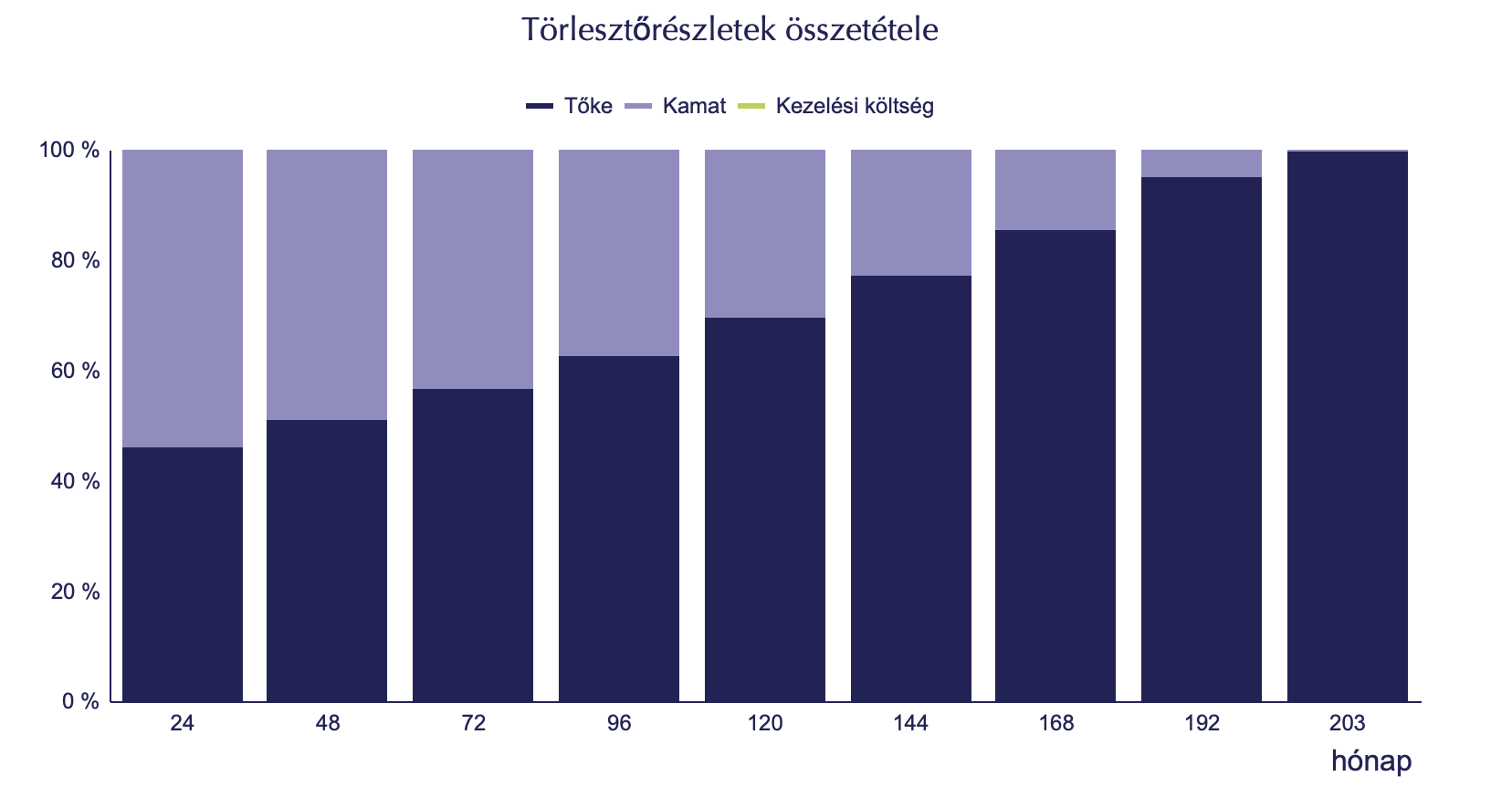

Ha megnézzük egy kereskedelmi bank esetében, 5,2%-os kamat és 203 futamidő mellett hogyan alakul a kezdő törlesztőrészlet:

Tőke: 37 461 forint

Kamat: 44 120 forint

forrás: MNB

Valójában nagyon hasonló számokat kapunk, mint a Fundamenta esetében. Hogy miért? Mert ugyan máshogyan nevezzük a befizetések elosztását, más időrendiségben, de végső soron ugyanúgy fizetünk kamatot és tőkét. Csak a tőkénk nem csökken folyamatosan, hanem állandóan ugyanaz marad, amíg be nem törlesztünk a megtakarításból. Régebben ezt kombinált és halasztott tőkefizetésű hiteleknek hívták.

Cserébe viszont a konstrukciónak a legszimpatikusabb eleme, hogy a tőke betörlesztésével a kamat lecsökken garantáltan 2,9%-ra, ami szinte biztos, hogy fix kamatozás mellett x év múlva és a legjobb ajánlatok között lesz.

Mit gondolok erről a megoldásról?

Véleményem szerint ez a termék idővel piacvezetővé válik a lakosság középtávra tervezett lakásfelújítási céljaira felvett hitelek piacán. Itt tud a még mindig alacsony szerződéses összeg piacképes lenni ezekkel a feltételekkel és költségekkel. Mert azok a családok, akiknek most van szüksége egy nagyobb hitelre, biztosan más irányba mennek, hiszen:

- nem fognak kifizetni 22M forintra közel fél millió forint költséget

- a havi törlesztést szeretnék optimalizálni, ami ebben a termékkonstrukcióban lehetetlen a fix középtávú futamidő miatt

- közel sem biztos a mostani ingatlanárak mellett, hogy elég a 22M forint. Márpedig minél több Fundamenta szerződést kötünk, annál inkább emelkednek a költségek

Nézzünk meg egy piaci ajánlatot 11M forint hitelösszegre, 4,5% kamat mellett, fix 10 éves kamatozással:

203 hónapra: 77 501 forint / hó = 15 732 703 teljes visszafizetés

240 hónapra: 69 591 forint / hó = 16 701 840 teljes visszafizetés

300 hónapra: 61 132 forint / hó = 18 339 600 teljes visszafizetés

[banki hitelköltség kedvezményekkel nagyjából 130 000 forint körül alakul 2019-ben ekkora hitelösszegnél]

Fontos: Ebben a megoldásban a havi törlesztésünk és a kamatunk változhat a 10 éves periódus lejárata után. A kockázatunk az, hogy emelkedni fog a kamat 10 év után és drágul a hitel! A Fundamenta esetében ilyen nem történik.

Noha nagyon csábító a 2,9%-os kamat, a Fundamenta a pénzt az áthidaló kölcsönökkel fogja megkeresni. A legjobban viszont azok a családok járnak, akiknek van ideje kivárni a megtakarítási időszak lejáratát és tervezett lakáscéllal rendelkeznek. Kérdés továbbá, hogy a közeljövőben hogyan alakul az MNB kamatpolitikája és egy esetleges emelkedés esetén a Fundamenta mikor érkezik egy „drágább” konstrukcióval? Mert ne legyenek kétségeink a 2,9%-os „csali-kamattal” kapcsolatban, amit két ok miatt engedhettek most meg maguknak:

- a Fundamenta elemzői középtávon nem számítanak drasztikus kamatemelkedésre

- és/vagy pontos statisztikáik vannak arról, hogy a 2,9%-os csalira érkeznek majd az áthidaló kölcsönt 5,2%-kal igénylők, akikben a valódi pénz van!

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. november 08. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | okt 21, 2018 | Állami támogatás, Cikkek - pénzügyi blog, megtakarítás

„A 2018.10.17-án életbe lépett lakástakarékokat érintő törvénymódosítás következtében a továbbiakban az IFL Group nem tud lakástakarék érdeklődést befogadni.” -feszít a mi oldalunkon is a kiírás! Egy korszak zárult le gyorsabban, minthogy kimondhattuk volna: „lakástakarékpénztár”. Mi történt? Miért történt? A lakástakarékok hogyan fognak reagálni? És egyáltalán, nekünk ügyfeleknek milyen lehetőségeink maradtak? A cikkben sablonmentesen veszünk végig mindent!

Miért szűntették meg a lakástakarékot?

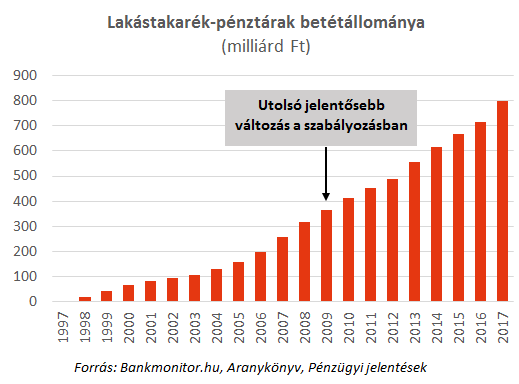

Kibogozva a hivatalos kormányzati kommunikációból az érdemi részt, hamar rájöhetünk, hogy a legfontosabb indok a forrásmegosztás lehetett. Közel évi 70 mrd forintot fizetett ki a Magyar Állam a lakástakarékok támogatására, ami valahonnan hiányzott nekik. Például a jelenértékkel bíró építőipari támogatásokból (NOK, CSOK). Ha igaz, amit a kormányinfón elmondtak, akkor ezt az összeget az Állam a továbbiakban a CSOK bővítésére fogja fordítani.

Mindig elmondom, hogy az Államnak nem érdeke téged pénzzel támogatni. Az Állam érdeke, hogy ösztönözze a lakosságait a nemzetgazdasági célok élérése okán. Jelenleg ez a nemzetgazdasági cél az új építésű ingatlanpiac erőteljes bővülése. Már korábban elhangzott, hogy a lakosság még mindig túl sok készpénzállományon csücsül és ezt valahogyan „integrálni kell az „ÁFA vérkeringésébe„.

A lakástakarék kifejezetten rossz nemzetstratégiai eszköz, ha a cél a jelenleg futó építkezések számának a növelése. A lakástakarék tervezhetősége okán közép és hosszútávon jelent építőipari mozgósítást! Ezt nem akarta megvárni a továbbiakban a Kormány

Túl nagyra nőttek a lakástakarékok

Talán mindenkinek feltűnt az elszaporodott Fundamenta logózott luxusautóállomány az utakon. Ez a jelenség is a szektor nyereségességét igazolja, ha nem elégszünk meg a fenti diagramm jelentősen növekedő pályájával.

A lakosságot nem érdekli, hogy aki belép a lakástakarék piacra, annak az első 4 év masszívan veszteséges, hiszen csak a 4. év után lesz képes hitelezni (LTP-hitel), ami a valódi bevételt jelenti a szektornak. Összességében elmondhatjuk, hogy a mostanában extranyereséges szektor az elmúlt évtizedben csak veszteséget realizált egy jövőbeni megtérülés reményében.

Most kezdett megtérülni a befektetés és ez sokaknak szemet szúrt.

Egyszerűen nem szolgálták a kormány célját

A lakástakarékok érdeke a lakástakarékhoz „járó” hitelek kihelyezése volt mindig is. Maga a lakástakarék megtakarítás volt a csali a horgon, ami elkötelezte az ügyfeleket, miközben betéti állományt gyűjtöttek a kereskedelmi bankokhoz hasonlóan. Ezen a ponton (és a kedvező kamatoknak köszönhetően) nem volt nehéz az ügynöknek „megdumálni” az ügyfelet, hogy vegye fel náluk a hitelt.

A probléma nagyon összetett, de mégis könnyen definiálható. A magyarországi hitelkamatok tartósan alacsony szinten maradtak, ami gyakran az LTP hitelek kamata alá is ment. Egy olyan piaci környezetben, ahol „nagyjából” ugyanazt a kamatot megkapod a bankodtól is, csak a tömbösített törlesztés (rövid futamidő = magas törlesztő) helyett az elnyújtott visszafizetést választhatod (hosszú futamidő = alacsonyabb törlesztő) elveszik a lakástakarék szerepe és piaci előnye a legfontosabb területen.

ha pedig az emberek már ma megkaphatják „ugyanazt a hitel a banktól”, akkor az államnak már nincsen szüksége kifizetni évi 70 mrd forintot a szektornak. A lakástakarék érdeke a középtávú öngondoskodás + hitel, a gazdaságpolitika érdeke pedig az „azonnal hitelfelvétel + lakossági megtakarítások felhasználása”

Pár év múlva visszatérhet a lakástakarék

Szeretnék jóslásokba bocsájtkozni. Íme az első: szerintem idővel visszatér a lakástakarék valamilyen formában. Ennek oka az elöregedő lakásállomány Magyarországon, amit meg kell újítani. Erre pedig a lakástakarék nagyon jó és kézenfekvő megoldás volt, hiszen például 2017-ben a piac második legnagyobb szereplőjének (OTP) a kiutalt szerződések 70%-a felújításra célt „talált magának”.

Az energiahatékonyság jegyében a következő ciklusban a kormánynak két lehetősége marad:

- kibővíti az Otthon Melege Program keretösszegét (becsléseim szerint 100x-osára)

- újra támogatást ad és arra ösztönöz, hogy a lakosság elkezdjen gyűjteni

Mihez kezdenek a lakástakarékok és az ügynökök?

Egyik napról a másikra munkanélkülivé vált 5-6 000 lakástakarék ügynök és további pár ezer független közvetítő, alkusz megélhetése került veszélybe, akik a lakástakarékkal is foglalkoztak. De hogyan reagált erre a piac?

Az OTP-nek nagyjából minden mindegy, hiszen továbbra is a legnagyobb kereskedelmi bankként pontosan abból fognak megélni, amiből a lakástakarékok is próbáltak: hitelből. Az Erste esetében hasonló a helyzet és nem lövök nagyot mellé, ha azt mondom, hogy átképzéssel ez a két, kereskedelmi banki háttérrel rendelkező lakástakarék megoldja a munkaerőproblémáját is…

A Fundamenta teljesen más tészta…

Adott egy rendkívül pozitív piaci képet felépített cég több ezer képzett ügynökkel, aki hihetetlen pénzügyi tartalékon csücsül (révén a befektetése az elmúlt években kezdett megtérülni).

Miből éltek eddig? Hitelkihelyezésből. Ha azt mondjuk, hogy a Fundamenta tevékenységéből kivesszük az állami támogatást és a megtakarítási terméket, akkor láthatjuk, hogy egy tipikusan kereskedelmi banki tevékenységet folytattak: hitelt helyeztek ki, és betétet gyűjtöttek.

Azt látom, hogy a Fundamenta biztosan nem fogja feladni a tevékenységét, éppen ezért továbbra is folytatja hitelkihelyezési és betétgyűjtési tevékenységét az állami támogatás nélkül. Kérdés, hogy a bizalmi válság kellős közepette az ügyfelek mit gondolnak majd erről?

A munkanélküli ügynökök

Ami először eszembe jutott ezzel kapcsolatban, az két gondolat:

- elképesztő munkaerőhiány tapasztalható a banki szektorban. Átképzéssel a piac felszívja őket

- akik maradnak a „lakástakarék brand-vágányon”, azok hatalmas fognak csattanni a magyar betonon és elmondom, hogy miért:

Szeretik azt hinni magukról a lakástakarékkal foglalkozó ügynökök, hogy ők fantasztikus értékesítők. Ez azonban nem feltétlenül van így, hiszen egy olyan terméket kellett „eladniuk”, amit mindenki ismert. Ha az ügyfél kételkedett volna, akkor elég volt bedobni az aranymondatot: „30% állami támogatás jár hozzá” és a vita eldőlt!

Állami támogatás nélkül értékesíteni pénzügyi terméket (legyen az hitel, biztosítás,) egy teljesen más szakma. Mivel a termékek sokkal bonyolultabbak, ezért jobban fel kell készülni. Innentől kezdve a „mellékállásban érkező ápolónénik” erős túlzással alkalmatlanok lesznek az új piaci helyzethez alkalmazkodni.

Féltem az embereket a saját naivitásuktól

Miért nem független pénzügyi közvetítő lett mindenki? Miért pont lakástakarék? Azért mert egy végtelenül egyszerű, könnyen értékesíthető termékről van szó, amivel mindenki tudott azonosulni. Egy hitel vagy biztosítás esetében ez már nem így van.

A bejön a tippem, hogy a Fundamenta folytatja hitelezési tevékenységét,akkor merül fel a kérdés, hogy a Fundamenta ügynökei hogyan fognak eladni hiteleket? A válasz: pontosan úgy, ahogyan a bank adna el. Nagyon nezehen.

Mindenki vegye figyelembe az MNB hatályos rendelkezéseit az értékesítéssel kapcsolatban: eddig egy Fundamenta ügynök egy megtakarítási programot értékesített hitelezési opcióval. Innentől pedig a hitel lehet a fő termék, amit TILOS tukmálni, tilos rábeszélni és végképp tilos eladósítani!

Milyen lehetőségei maradtak az ügyfeleknek?

Most nem fogok az ilyenkor szokásos felsorolásban átcsapni, ami ugyanazt a lerágott csontot (mínusz lakástakarék) próbálja nekünk eladni új megfejtésként. Lakás célra azt gondolom, hogy nem maradt egyetlen reális opció sem, ami az öngondoskodásról szólna. De azért nézzük meg mi ez a NOK (Nemzeti Otthonteremtési Közösség), amiről az „új ltp-ként” fogsz hallani minden nap.

NOK

Itt találod a részletes leírást: NOK vagy lakástakarék?

Hivatalosan angol mintára (ugyanakkor erősen dél-amerikai utalásokkal) létrehozott szövetkezet, amit lakáslottónak csúfolnak. Ennek a lényege, hogy egy szervező cég (jelen pillanatban egyedül a Central NOK zrt. végezhet ilyen tevékenységet) legalább 120 főt felkutatva hoz létre NOK közösségi csoportot, ahol a tagok ugyanabban a preferenciájú ingatlanban érdekeltek.

A tagok azonos havi vállalással és opcionális eseti befizetésekkel takarékoskodhatnak elő. Amint a közösségnek összegyűlik a befizetésekből (mínusz a szervező jutaléka) a lakás vételára, úgy a tagok között kisorsolnak egy lakást. A sorsolásnál előnyt élvez az a tag, amelyik a legtöbb plusz befizetést teljesítette (magyarul előbb az a tag kapja meg a közösségtől a lakást, aki többet fizetett be).

- nincsen OBA védelem

- nincsen garancia. hogy a következő 10 évben te költözöl

- minél később sorsolnak ki, annál nehezebben jutsz új építésű lakáshoz az áremelkedés miatt

- a NOK költsége elviheti az állami támogatás jelentős részét

- a gazdagabbak előbb kaphatnak lakást az extra befizetésekkel, mint a szegényebbek, akik nem tudnak az elején extra pénzt befizetni

Mérlegeld a kockázatait a rendszernek, mielőtt beleugrasz!

Felkészülnek a nyugdíjmegtakarítások!

Logikus feltételezés lenne részedről, hogy akkor ideje jobban odafigyelni a nyugdíjra! Minisztériumi forrásunk szerint a kormány hamarosan (elkövetkezendő hónapokban)megemelheti a nyugdíjkorhatárt 70 évre! Magyarul tovább maradsz aktív dolgozó, és tovább kell fizetned a nyugdíjcélú megtakarításaid közül a NYESZ-t és az ÖNYP-t!!!

Egyedül a nyugdíjbiztosítás esetében létezik törvényileg az a megállapítás, miszerint a kötés pillanatában érvényes nyugdíjkorhatár lesz a lejáratod, függetlenül a jövőben hatályos határoktól!

Én lassan a nyugdíjbiztosítást is elfelejteném, hiszen a nyugdíjbiztosítás nem más, mint egy piaci termék (megtakarítás alapú biztosítás), aminél azért kötelezed el magadat 65 éves korodig, hogy kapj évi 20%-os adójóváírást.

Jóslat: szerintem hamarosan az adójóváírást is elveszik a nyugdíjbiztosítás eseténen. De ez csak egy tipp, semmilyen erre mutató jel vagy infóm nem létezik!

Az Állam is be akar lépni megint a magánnyugdíj piacra…

Kifejezetten cinikus hírként jelent meg a sajtóban, hogy az Állam megint tervezi a magánnyugdíjpiacra történő belépést valamilyen formában. A terveket nem ismerem sajnos, de élnék a gyanúperrel, hogy ez nagyon nem lesz jó a többi piaci szereplőnek!

Ugyanis a nemzeti gazdaságpolitikát priorizáló környezetben miért adna az Állam milliárdokat más piaci szereplők termékeire, ha közben van saját terméket, amit úgy használ fel, ahogy (erős túlzással) akar?

Nyilván mindenki emlékszik a magánnyugdíjpénztári vagyon átcsoportosítására. Azt gondolom, hogy egy jelentős bizalmi válság alakult ki ezzel kapcsolatban és az emberek addig nem fognak pénzt befizetni, amíg van másik lehetőségük. A kérdés, hogy meddig lesz más lehetőségük, meddig lesz más termék elérhető a szektorban?

Egyetlen lehetőségként én az egzisztenciális megtakarításokat látom

Ezidáig célhoz kötöttünk mindent! Akarok lakásra -gyerekre- nyugdíjra pénzt gyűjteni. Az Állam reagált a helyzetre és kihozta a saját, támogatott termékeit:

lakás: LTP, NOK

gyerek: Babakötvény, Start számla

nyugdíj: NYESZ, ÖNYP, Nyugdíjbiztosítás

Most pedig átrendezi a portfólióját:

lakás: NOK

gyerek: Babakötvény, Start számla

nyugdíj: ?

Azt látjuk, hogy a támogatások, adójóváírások valódi ára a korlátozottság veszélye. Személyes véleményem, hogy ideje felismernünk: az Állam nem jó gazda. A „termékei” szeszélyesek, hiszen nem a lakosság, hanem a gazdaságpolitika érdekét képviselik. Időnként az érdekek közelednek, máskor távolodnak egymástól.

Az egzisztenciális megtakarítás az, amikor cél nélkül, saját magam miatt teszek félre, egy jobb élet reményében!

Gyorsan rövidre zárnám ezt a blokkot! Aki arra fogékony, annak irány a bank és nyisson TBSZ számlát. Jó megoldás lehet. Aki szeretné a befektetéseit maga kezelni, az irány egy brókercég és nyisson bef. számlát. Aki semmit nem szeretne , de bízik abban, hogy az Állampapírok kamata tartósan magas lesz, annak irány a Magyar Államkincstár.

Ez mind szép és jó, de mi lesz azzal a réteggel, aki havi pár tízezer forintot szeretne államtól függetlenül elpakolni, nem akarja saját maga kezelni a pénzét, viszont hozamra és biztonságra vágyik?

Marad az életbiztosításos megtakarítás

Vagyis ez sem marad, hiszen Unit Linked megtakarítást alapesetben minimum 15 éve kötünk. Hamarabb hozzányúlni kizárólag abban az esetben jó ötlet (vis major kivételével), ha az eseti számlán helyeztünk el pénzt, és arra van szükségünk. A fő számlához viszont minden esetben 15 év után nyúljunk.

Tehát ez sem alkalmas arra, hogy nekünk majd lakásunk legyen a következő 10 évben. Gyerekprogramnak is akkor jó, ha van még 15 évünk mielőtt pénzt akarunk adni a gyereknek. Nyugdíjra pedig kiváló megoldás lehet, miközben nem köteleződünk el 65 éves korunkig!

Összeszedtem pár érvet:

- a nemzetközi biztosítók által kezelt vagyon nem függ a gazdaságpolitikától alapvetően

- a pénzünket a „biztósító jó híre” védi, hiszen az internet korában egy forint eltűnése- hibás kezelése nemzetközi bizalmi válságot eredményezne

- kamatadómentes 10 év után

- rugalmasan illeszkedik az életünkhöz hosszútávon

- befektetési alapokban tarthatjuk a pénzünket

Hogyan tovább?

Lezárult egy fontos korszak Magyarországon a lakástakarékok állami támogatásának a megszüntetésével. A továbbiakban is csak rajtad múlik, hogy mihez kezdesz a pénzeddel!

Dacból és csalódottságból sehova nem rakod be, hanem elköltöd? Tedd azt. Vagy gondolkozhatsz egy személyes pénzügyi stratégia felállításában is, ami egyre inkább függetlenedik az állami döntéshozataltól, mégis a portfólió szerves részét képezheti akár olyan támogatott program, mint egy Önsegélyező pénztár vagy Egészségpénztár.

A legfontosabb, hogy a pénzügyi stratégiánk nem lehet egy célra fókuszáló, beszűkült valami! A továbbiakban több olyan cikket fogok megírni, ami kifejezetten a személyes pénzügyi stratégiára fókuszál! Érdemes visszalátogatni rendszeresen, mert még nem veszett el minden!

Kommentbe írd meg a véleményedet, hogy te mit gondolsz a helyzetről, a jövőről. Hogyan élted meg a lakástakarékok megszűnését?

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | szept 20, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info

A lakástakarék az én személyes kedvenc szerződésem, ami vitán felül a legjobb pénzügyi termék, ami elérhető a magyar piacon. Túl sok kérdés nincs, hiszen az Állam minden befizetésünkhöz hozzárak további 30% támogatást. A számlanyitási díj már lényeges különbség, és ehhez érkezett egy nagyon jó akció!

Az akció akciója – Erste lakástakarék

Minden futamidejű (48-60-72-96-120 hónap) erste lakástakarék szerződés esetében a számlanyitási díj (20 000 forintos szerződések esetében) szerződésenként 10 000 forint lesz, amennyiben

- Most 2 vagy több (darabonként 20 000 forintos betét) lakástakarékot kötsz meg

- Már van élő Erste lakástakarék (20 000 forintos betéttel) szerződésed és még kötnél

Ez mit jelent számokban, ha kötnél most 4 darab 10 éves lakástakarékot?

Mivel (jogosan) sokan félnek attól, hogy az állami támogatás mértéke a jövőben csökkeni fog, ezért sokan a 10 éves lakástakarékot választják, mondván hamarabb is hozzá lehet nyúlni (bizonyos feltételekkel), viszont az állami támogatás esetleges csökkentése nem érintené a szerződést. – erről magyarázatot itt olvashatsz:

Az Állam érdeke, hogy csökkenjen a lakástakarék támogatás?

Eredetileg egy 10 éves Erste lakástakarék szerződés számlanyitási díja 76 000 forint lenne, 4 db-é pedig 304 000 forint. Az új akció keretében összesen 40 000 forint lesz a 4 szerződés számlanyitási díj. Tehát spórolunk azonnal 264 000 forintot, ami egy lakástakarékpénztárra járó 3,6 évnyi állami támogatással megegyező összeg!

Szeretnél lakástakarékot kötni? Válassz minket, ahonnan az információt kaptad!

Átkötési akció

- Az Átkötési akciót azok az ügyfelek vehetik igénybe, akik rendelkeztek(nek) bármely magyarországi lakás-takarékpénztárnál (kivéve Erste Lakástakarék Zrt.) 12 hónapon belül megszűnt lakás-takarékpénztári szerződéssel, azaz olyan szerződéssel, amely 12 hónapon belül állami támogatás igényléssel szűnt meg, VAGY

- megtakarítási ideje a 8.* vagy 10. megtakarítási évét már meghaladta és az állami támogatást igénybe vevő adóazonosító jele kijelentésre került a Magyar Államkincstárnál.

* 2010.12.31-ig megkötött lakás-előtakarékossági szerződések esetében az állami támogatás igénybevételének a maximuma 8 év.

Kedvezmény mértéke?

Amennyiben a fenti feltételek hiánytalanul teljesülnek a szerződés 100 %-os számlanyitási díjkedvezménnyel köthető meg.

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 20. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | júl 12, 2018 | Cikkek - pénzügyi blog, Hitel, info

Eszter két éve kötöttem 3db lakástakarékpénztári szerződést 4 évre. Akkor azzal a céllal, hogy megforgatjuk a pénzt, amiből (plusz más forrás) fog tudni a gyermekének egy lakást vásárolni. Miután az ingatlanpiacot egy újabb áremelési hullám fogja súlytani az újépítésű 5%-os ÁFA emelkedésével 2020-tól, ezért elgondolkodott, hogy most kéne lépnie és akár felmondani a lakástakarékokat is! Számoljuk ki, mi a megoldás ilyen esetben!

Gondolkozzunk startégiában!

Az alaphelyzetünk az, hogy Eszter rendelkezik megfelelő mértékű önerővel (legyen mondjuk a példa kedvéért 20 millió forint) és emelett fut 3 db 4 éves lakástakarék, amiből 2 év múlva várunk 3 x 1,25 millió = 3,75 millió forintot. Ezeket a szerződéseket díjmentesen kötöttük két éve, viszont idő előtti felmondás esetén ki kell fizetnie a kedvezményt + nem kapja meg az állami támogatásokat.

– 3×28 000 = 84 000 forint

– 3 x 72 000 (éves állami támogatás) x 4 = 864 000 forint

Amit kivehet a számláról a 2. év után, az az összes befizetése (24 x 3 x 20 000 = 1 728 000) – (3 x 28 000 = 84 000) = 1 644 000 forint

A jogos kérdés az, hogy jobban járna-e Eszter azzal, ha megtartaná a lakástakarékokat és hitelt venne fel az értékükben?

Első gondolatom az volt, hogy nem érdemes veszni hagyni a lakástakarékok állami támogatását félúton, miközben relatív minimális és nem feltétlenül szügséges összeget tudunk csak innen szerezni (ne felejtsd el, hogy van 20 millió önerő). Tudjuk, hogy két év múlva garantáltan kapunk innen 3,75 millió forint. Érdemes lenne most 3,75 millió forint hitelt felvennünk, amit majd két év múlva visszafizetünk a lakástakarékokból?

Hitel

A különböző banki akciók keretében ilyen mértékű hitelt gyakorlatilag díjmentesen tudunk felvenni, hiszen az értékbecslési díjat és a közjegyzői díjat is teljes mértékben visszatéríti több bank, folyósítási jutaléktól eltekint. Ezzel tehát most nem kell számolnunk.

20 évre a 3,75 millió forintos lakáshitel 3 éves fix kamatperiódussal Minősített Fogyasztóbarát Lakáshitel esetén havi 22 000 forintos törlesztőrészletet jelent nekünk. Itt három fontos körülményt kell figyelembe vennünk:

- 2018 októberétől változik a JTM szabály, és 3 éves kamatperiódusnál az igazolt jövedelem 25%-a költhető el összes törlesztésre (beleszámít a meglévő hitele törlesztése is)

- a 3 éves kamatperiódus azért indokolt, mivel 2 év múlva garantáltan végtörlesztjük lakástakarékból a hitelt, így felesleges a 10 éves kamatfix felárát fizetgetnünk

- az MFB hitel miatt bármelyik lakástakarékból díjmentesen törleszthetünk elő – viszont olyan bankot kell találni, ahol két év a megadott kedvezmények elévülési ideje (tehát ne járjunk úgy, hogy vissza kell fizetni a kedvezményeket (értékbecslés, közjegyző), mert túl hamar törlesztünk be

A hitel számai

3,75 millió forinttal kezdtünk, viszont itt lesz egy apró problémánk. Ugyanis pontosan ekkora összegre számítunk a lakástakarékból, viszont a következő két évben csökken a tőketartozásunk és végül 3 482 000 forintot vár tőlünk a bank. A különbözetet ebben az esetben vagy elkölthetjük valami más lakáscélunkra (napelem?) vagy pedig alapból több hitelt kell felvennünk.

Én azzal számolok, hogy a lakástakarékban megmaradó közel 300 000 forintot el tudjátok valamire költeni.

A következő két évben tehát a hitelre megfizetett kamat, azaz a hitel tényleges költsége: 255 074 forint

Ha tovább fizetjük a lakástakarékot, akkor nyerünk

Mégpedig a megfizetett kamatköltség mellett is, hiszen egyrészt nem kell kifizetnünk a 3×28 000 = 84 000 forint számlanyitási kedvezményt, másrészt nem mondtunk le a 3 x 72 000 (éves állami támogatás) x 4 = 864 000 forint támogatásról sem.

255 074 forintot fizetünk azért, hogy megkapjunk garantáltan 864 000 forintot+ ne kelljen visszafizetni 84 000 forintot = 692 926 forintot nyerünk azon, hogy nem mondjuk fel a lakástakarékot, hanem hitelt veszünk fel helyette két évre.

Mit kockáztatunk?

A probléma sokkal inkább egy kérdésfelvetés: van elegendő fedezetünk arra, hogy ezt a havi 22 000 forint hiteltörlesztést + a 3 x 20 150 forintos lakástakarékot továbbra is fizessük? Itt ugye kérdés, hogy mihez kezdünk a meglévő lakással? Eladjuk vagy kiadjuk? Mivel ebben a történetben az albérletbe adás a válasz, így egyértelműen „igen” a válasz, hiszen mihez kezdenénk a befolyó albérleti díj egy részével?

Úgyis lakástakarékba forgatnánk. Akkor miért ne hagyjuk meg a már futó szerződéseket extra állami támogatásért ahhoz képest, mintha most nulláról indulnánk?

Másik varriációban, amikor a meglévő lakás eladása lenne a mi önerőnk az új lakás esetében, akkor már más a kérdés. Eddig is fizettünk 3 lakástakarékot, így a kérdés, hogy ezen felül be tudjuk két évig vállalni a 22 000 forintos havi törlesztést? 24x 22 000= 528 000 forint befizetést?

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. július 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.