A befektetések világában (legyen az rendszeres díjas vagy egyösszegű) rendkívül fontos az időzítés! Mikor szálljunk be és ki? Erre a kérdésre keresi mindenki a választ (sajnos nagyon alacsony sikerességi rátával). Ebben a cikkben végigvesszük azokat az okokat, amikor kiszállhatsz. Minden más esetben hülyeség lenne és előre nem tervezett veszteséggel járna számodra!

Rendkívül rossz befektetésed van, ami folyamatosan alulteljesít

De valójában mi a különbség a ténylegesen rosszul teljesítő és a potenciálisan rosszul teljesítő befektetés között? Nagyon sokan annyit vesznek észre, hogy az eredmények elmaradnak a várttól, miközben a befektetési eredmények mögé nézve fel kellene tudnunk mérni a jövőbeni potenciált.

Egy ország hozott rossz befektetési döntés az MNYP-ből való kilépéssel

Amikor az ország a Magánnyugdíjpénztárból vissza Állami nyugdíjrendszerbe lázában égett, akkor a legfontosabb érv az alacsony MNYP hozamok voltak. Még a csapból is ez folyt. Az emberek pedig megijedtek ettől és inkább elfogadták a „biztos megoldást”.

Már akkor lehetett tudni, hogy ez egy kifejezetten rossz befektetői lépés lesz, hiszen a válsgá kezdetén törvényszerűen esnek a hozamok (akár negatív irányba). A visszaesés azonban ciklikus és időleges.

Mégis miért volt hatalmas visszaesés, ami sokakat megijeszthetett? Gondoljunk bele, hogy a Magánnyugdíjpénztárakba a pénzünket 20-30-40 éves időtartamra helyeztük el a lehető legmagasabb hozam elérésének a reményében. A pénztár éppen ezért hosszútávú befektetési stratégiákat alkalmazott. Egyáltalán nem volt igazságos saját befektetésünkkel szemben, hogy a hosszútávú eredmény a válság kezdetekor, már rövidtávon el akartuk érni.

Mi történt azóta?

Nagyon megérte maradni befektetési szempontból a Magánnyugdíjpénztárban…

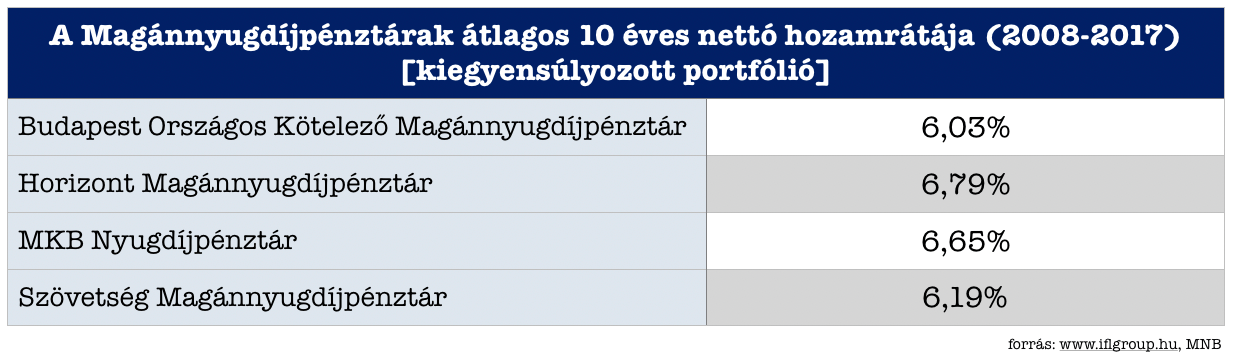

Akik pontosan felmérték a helyzetet és maradtak, azok rendkívül magas hozamot voltak képesek elérni. Átlagosan, a kiegyensúlyozott portfólióból 6,415%-os éves hozamot voltunk képesek realizálni. Viszonyításképpen az 5 éves Erste lakástakaréknak az EBKM-je (egységesített betéti kamatmutató) 6,55%.

Ennek függvényében érdemes értékelnünk az elért hozamokat, hiszen gyakorlatilag versenyben voltak az 5 éves, államilag támogatott lakástakarékokkal elérhető hozammal. Azonban az MNYP esetében 10 éves hozamokról beszélünk. Ha összehasonlítjuk a 10 éves lakástakarék EBKM-jével (4,22%), akkor kimondhatjuk:

Ugyanaz a 20 000 forintunk 2008-2018 között jobban kamatozott az MNYP-ben, mintha kötöttünk volna lakástakarékot 30%-os állami támogatásért cserébe!

Amikor hiba menekülni a Unit Linked szerződéseből

Tipikusan „menekülési termék” volt az elmúlt években a Unit Linked szerződés sokak számára. A folyamat ismert:

- megkötötték valamilyen célra 15-20 évre előre,

- viszont (a költségstruktúrájának köszönhetően) pár év múlva még mindig a befizetett összeg alat/körül mozog a befektetési érték.

- meginog a bizalom és menekülni kell

- ezzel realizálod a veszteséget

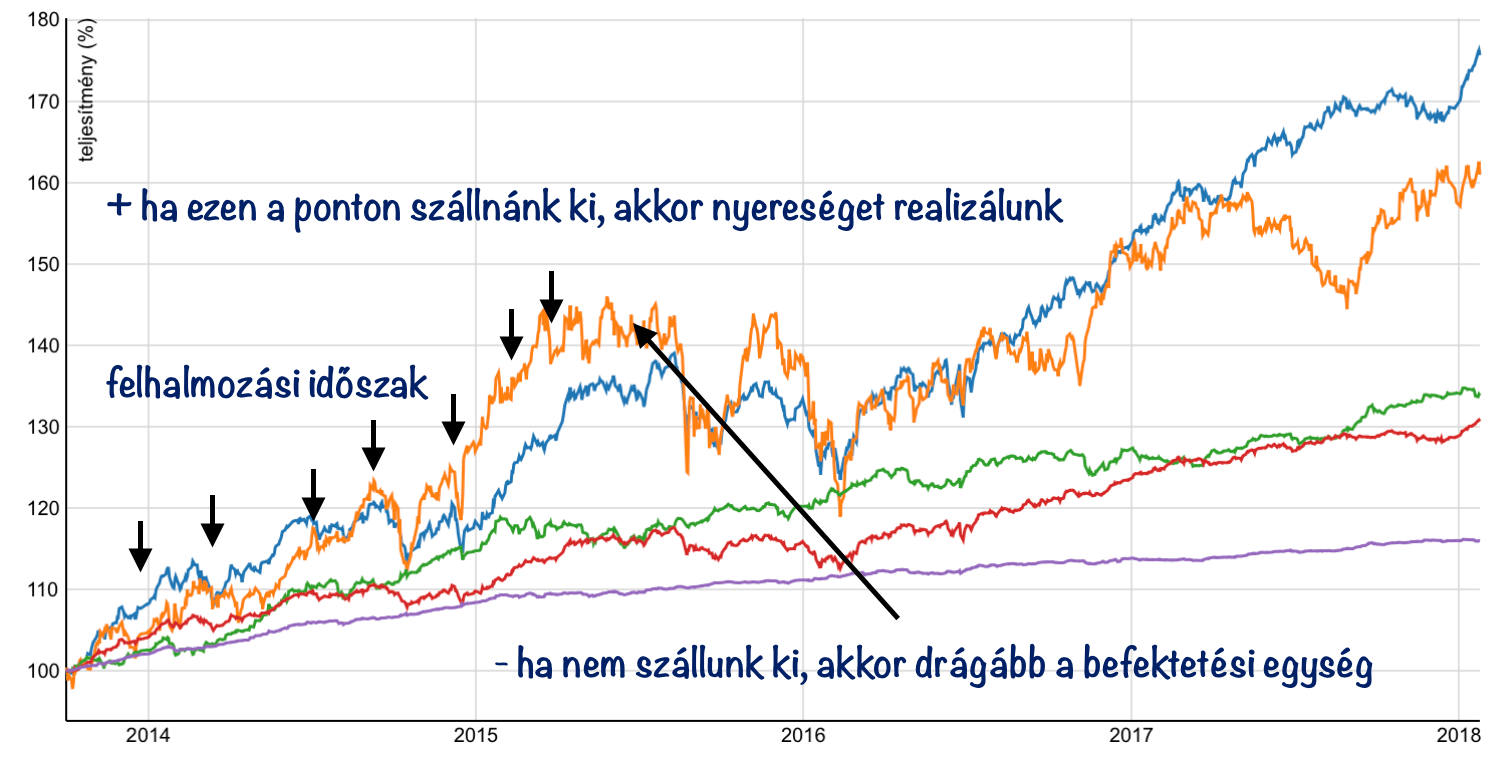

Havonta tőkésítünk, ami azt jelenti, hogy egy 20 éves szerződés esetében 240 alkalommal…

Ritkán esik szó arról, hogy a szerződés keretein belül tipikusan havi tőkésítés történik (havonta fizetjük a díjat), tehát havonta vásárolunk befektetési egységeket a különböző befektetési alapokból.

Amikor megnézed az alapok elmúlt időszakát, akkor tulajdonképpen mit látsz a %-ok mögött?

- Elmúlt 1 éves hozam esetén 12 darab tőkésítésnyi időszakot

- Elmúlt 3 éves hozam esetén 36 tőkésítésnyi időszakot

- Elmúlt 5 éves hozam esetén 60 tőkésítésnyi időszakot

Szóval összességében amit nézünk, az korántsem alkalmas arra, hogy a teljes futamidőre vetítve bármilyen következtetést levonjunk. Hogy mégis mit érdemes megnézni a befektetési alapok múltbeli eredményeivel kapcsolatban, azt kicsit később leírom…

Mit jelent a 240 darab tőkésítés számodra?

Az egyszerűség kedvéért nyugodtan nevezhetjük az első befizetésed és utolsó befizetésed közötti időszakot felhalmozási időszakban. Ilyenkor számodra alapvetően a legfontosabb cselekvés, hogy minél több befektetési egységet halmozz fel (darabszám), mivel a legvégén semmi mást nem csinálnak, minthogy az adott napi árfolyamot megszorozzák az általad felhalmozott befektetési egységek számával. Ez lesz a te megtakarításod kiszállási értéke.

A te megtakarításodban van például 1 000 befektetési egység. Ha az árfolyam 100, neked akkor is 1 000 befektetési egységed van. Ha az árfolyam 500, neked akkor is 1 000 befektetési egységed van. Az árfolyam változása egyedül akkor lesz számodra fontos az 1 000 egység vetületében, ha ki akarod venni a pénzed. A két értéket összeszorozzák és kiderül, hogy nyertél vagy vesztettél.

Tehát innen sem éri meg feltétlenül menekülni

Léteznek jó és rossz unit linked szerződések. Most kifejezetten a befektetési eredmények alapján valószínűsíthető cselekvésről beszélünk. Itt is érvényes a hosszútávúság stratégiája. Attól, mert az elmúlt években az alapok rosszul teljesítettek, az alapvetően számodra pozitív is lehet, hiszen olcsón vásároltál, több darab befektetési egységet, ami hosszútávon (következő 10-15 év) valószínűsíthetően magasabb árfolyamon fog állni.

Oké, de akkor mikor számít valami rossz befektetésnek?

Számtalan rossz befektetés létezik, de most feltételezem, hogy

- nem a „rezsire szánt pénzedet” akarod befektetni

- elég időd van a megtérülésre

- körültekintően és kizárólag megbízható helyen fektetsz be

Ha kizártuk a fenti okokat, mint a pénzszükséglet, a kevés idő vagy az extra kockázatos befektetés, akkor beláthatjuk, hogy megfelelő befektetési stratégia esetén nem feltétlenül létezik „rossz befektetés”, hiszen mindig lesz egy fenn (bika) és egy lenn (medve) időszak.

„Azonnal kiszállok, mert zuhan a piac”

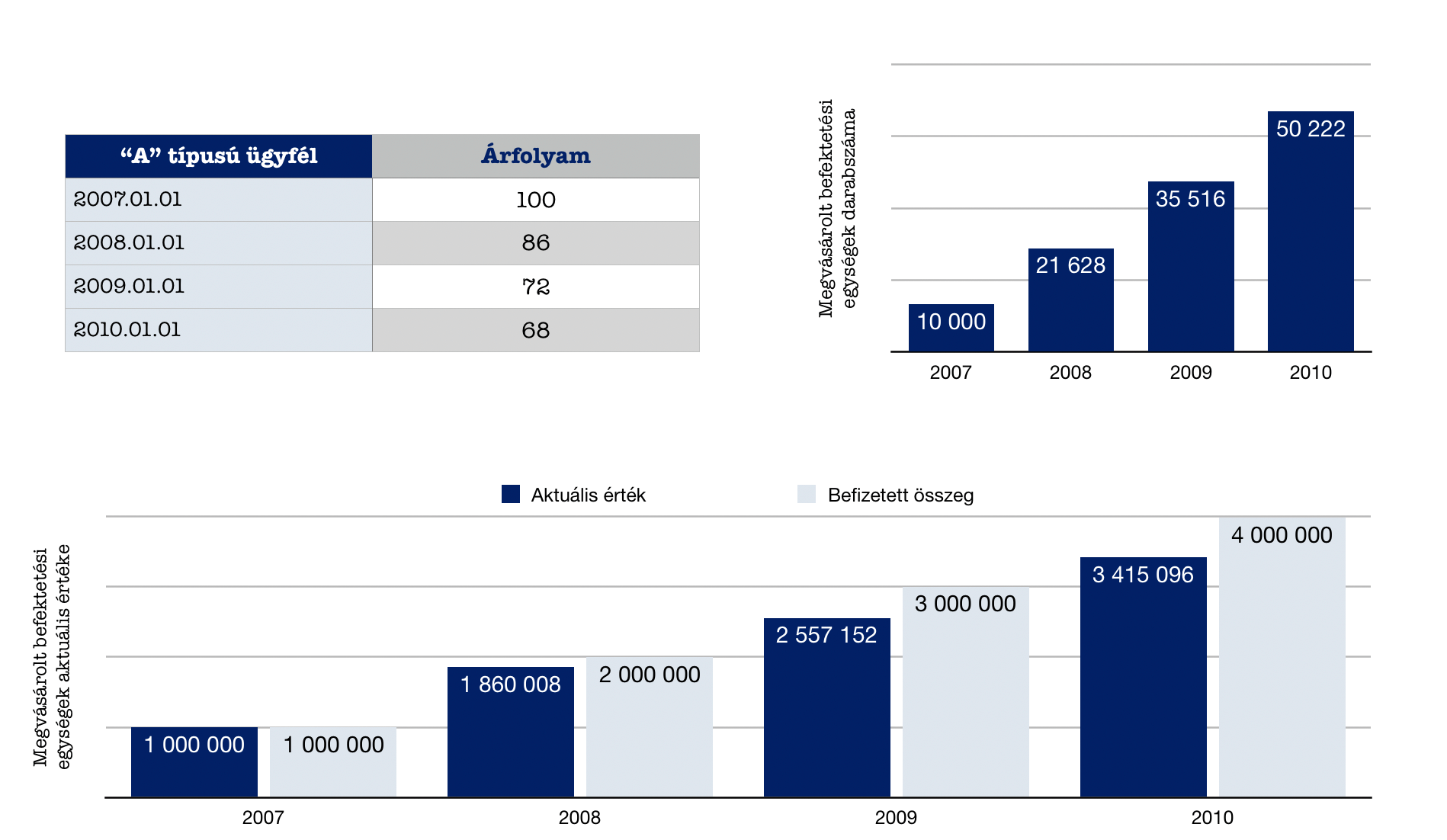

Nézd meg, hogy mi történik „A” típusú befektetővel, aki a magas megtérülés reményében fektet be minden évben 1 000 000 forintot, viszont a befektetésének az értéke folyamatosan csökken, emiatt 4 év alatt kiszáll a 8 éves befektetésből…

Láthatjuk a táblázatokból, hogy az árfolyam folyamatos csökkenése miatt a befektetésének az értéke az eredeti befizetések mértékéhez képest folyamatosan elmaradt. Viszont ezzel párhuzamosan egyre több befektetési egységet tudtunk vásárolni ugyanazért a pénzért.

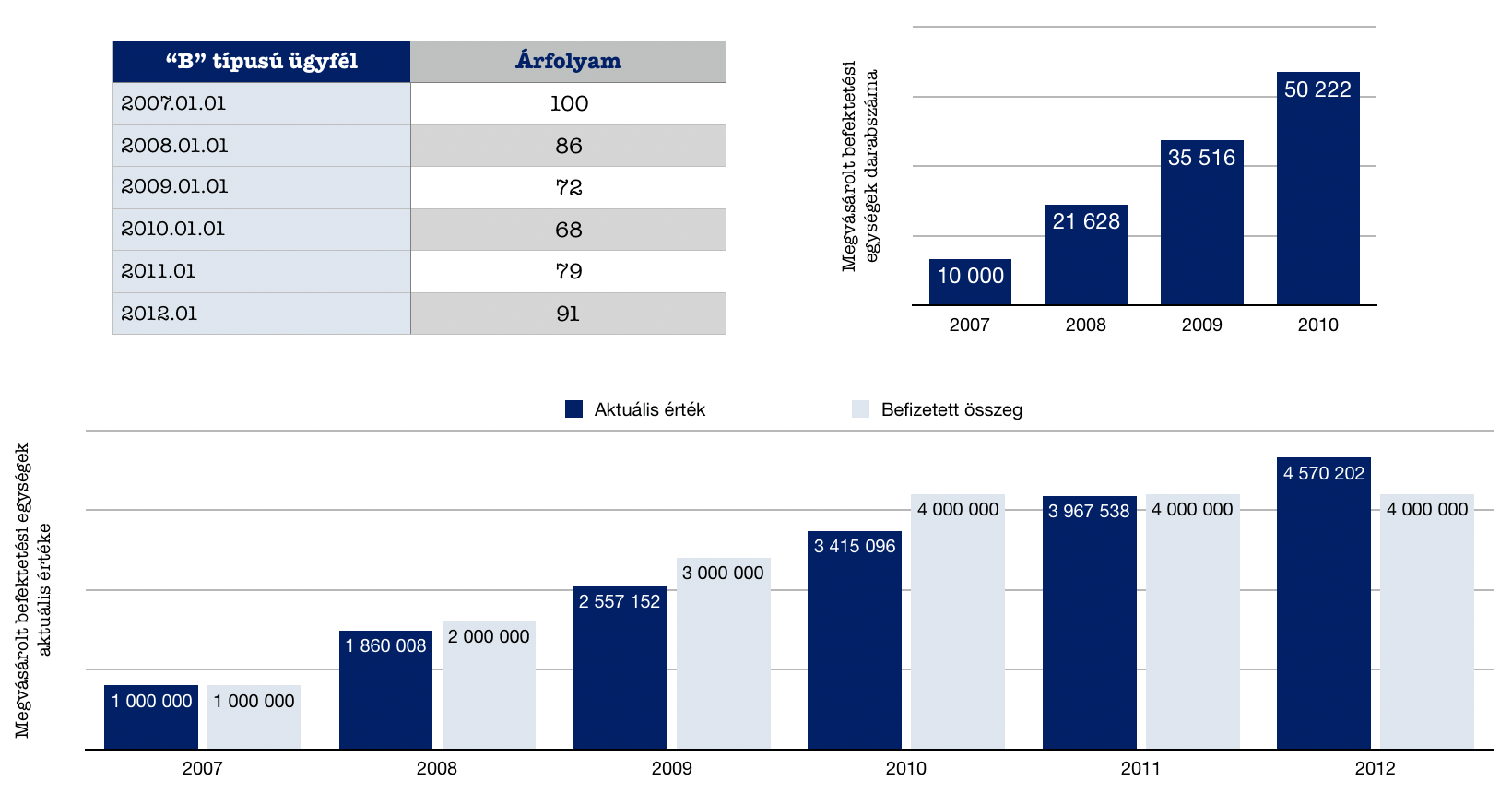

A „B” típusú ügyfél azért nyer, mert stratégiában gondolkodik

És ezen a ponton érkezik el a „B” típusú ügyfél ideje, aki ugyanakkor szállt be, viszont teljesen más stratégiai gondolatmenetet követve kivárásra játszik. Hiszen neki van ideje, pénze és türelme! A piac egyszercsak megfordul és akkor az aktuális befektetési érték helyett a megvásárolt befektetési egységek darabszáma lesz a mérvadó…

Az összehasonlíthatóság miatt a „B” típusú ügyfél is ugyanúgy, 4 évig évente 1 000 000 forintot fektetett be. Az ő stratégiája az volt, hogy miután megtalálta a számára megbízható befektetési alapot, addig vásárol, amíg az alap értéke alacsony /csökken, hiszen így ugyanazért a pénzért több darab egységet tud megvásárolni és kivárja az árfolyam emelkedését…

Hosszútávon mindig a befektetési stratégia a nyerő

A táblázat számaiból láthatod, hogy a „B” típusú befektető 2010-ben (és onnantól kezdve) szintén 50 22 db befektetési egységgel rendelkezett, mint az „A” típusú befektető. A különbség tehát nem ebben volt. Akkor mégis hogyan lehetséges, hogy az „A” befektető -600 000 forinttal szállt ki, míg a „B” befektető +500 000 forinttal?

Ez az idő értéke a befektetések vetületében. Hiszen a stratégiája megengedte, hogy ne kapkodjon és kivárja a számára kedvező időszakot. Éppen ezért gondolom azt, hogy nagyon sok „rossznak látszó” befektetés egy másfajta megközelítéssel és stratégiával egy jó befektetés lenne-lehetne.

Ez a cikk volt egy három részes sorozat első része! Látogass vissza rendszeresen, mert hamarosan érkezik a következő rész

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Megtanítom, hogyan állítsd helyre a cash flow-dat!

- A „3”-as szabály alkalmazása a pénzügyeinkben pénzügyi sikerhez vezethet!

- A biztonsági tartalék 3 szintje

Adj értéket az értékért cserébe, azaz ismerdd el a blog minőségét havi 1 dollár támogatással!

Trackback/Pingback