Sajnos a lakástakarékok eredeti elképzelésének Magyarországon vége lett. Az állami támogatás megvonása az új szerződések esetében (2018.okt.17-től) azt jelentette, hogy a piac több szereplője visszavonulót fújt. Egyedül, az aktív kereskedelmi banki háttérrel nem, azonban népes értékesítői hálózattal rendelkező Fundamenta talált ki valami régi-új megoldást. Első gondolatom az volt, hogy a Fundamenta feltalálta újra az annuitásos hitelt, mert valamit mondania kellett. Nézzük meg, hogy igazam van e…

Miről szól a Fundamenta Gondoskodó lakásszámla?

A Gondoskodó Lakásszámla két részből áll: teljes megtakarítás és lakáskölcsön. Ez ismerős lehet mindenkinek az eredeti lakástakarék elképzelésből. A Fundamenta a megtakarítási részre 0,1% betéti kamatot fizet, illetve évente egyszeri, 5%-os kamatbónusz kaphat az ügyfél az adott évben a számlán elhelyezett betétösszegre.

Szerződésenként a havi betét összege 5 000 és 40 000 forint között választható ki, míg a futamidő 5 év 11 hónap illetve 9 év 4 hónap lehet.

A lakáskölcsön részt rendkívül alacsony, fix kamatozással biztosítja számunkra a Fundamenta (a kereskedelmi bankoknál sokkal szigorúbb hitelbírálat után, 2,9%-os kamattal. Azonban egy hitel nem csak kamatból áll, hanem egyéb költségekből, amit a THM hivatott reprezentálni. Itt máris elfogy a Fundamenta előnye, hiszen a THM: 4,93% a honlapjuk tájékoztatása alapján.

Az igazi pénz még nem is ebben lesz számukra, hanem az áthidaló kölcsönben, amit 5,24%-os kamattal tudunk elérni, ha megfelelünk a feltételeknek, ami a lakáskölcsön szakaszban (magyarul, amint lejárt a megtakarítási szakasz) átvált 2,9%-os kamatozású hitelre. Ebben a konstrukcióban a THM: 7,24%, ami már magasnak számít egy olyan piacon, ahol 10 éves fix kamat mellett, átlagosnál jobb anyagi helyzet mellett egy speciális konstrukcióban 2% körüli THM-et is el tudunk érni.

A Gondoskodó Lakásszámla maximális szerződéses összege 11 millió forint

Egy szerződő több szerződést köthet

Amivel nagyot futhatna a Fundamenta ajánlata, az pontosan az állami támogatás elhagyásából eredő előny. Mivel nincsen állami támogatás, így nem kell számolgatni a szabad adószámokat sem. Egy szerződő több szerződést köthet magának és ezzel többszörözheti az elérhető szerződéses összeget.

Nagyon fontos hangsúlyozni, hogy a Fundamenta lakáskölcsön ugyanolyan jelzáloghitelt, mint amit bármelyik másik bank nyújt. Itt is meg kell felelni a hitelfelvétel szabályainak!

A költség magasabb, mint a bónusz?

A lakástakarékoknál már megszokott költségekkel fut az új, Gondoskodó Lakásszámla is. Havi 150 forintos számlavezetési díj és a szerződés összeg 1%-a az elején azonnal befizetendő!

Példák:

Szerződéses összeg 11 millió forint: számlanyitási díj 110 000 forint + 112 (9 év 4 hónap) x 150 forint = 16 800 forint számlavezetési díj.

Az 5%-os kamatbónusz ebben az esetben évi 480 000 forint befizetés után jár, azaz évente 24 000 forint x 9 = 216 000 forint + 8 000 (az utolsó 4 hónapra) = 224 000 forint.

Tehát a kamatbónusz ebben a példában nettó értéken 224 000 – 110 000 = 114 000 forintot jelent. Magyarul a valódi „kamatbónusz” 2,5% körül alakul. Ez azonban nem összetévesztendő a kamatos kamattal elérhető összeggel, hiszen ez a bónusz valójában minden évben az adott évi befizetésre és nem a teljes tőkére vonatkozik. EBKM 0,51% ebben az esetben. Vagyis olyan befektetés, ahol évente 1% kamatot kapnál a teljes tőkédre vetítve, kétszer több pénzt hozna neked, mint amit ebben az esetben kapsz.

A Fundamenta új lakáskasszája elvesztette befektetés jellegét. Egyszerűen a ma ismert kamatkörnyezetben (lásd: állampapírok, befektetési alapok) egyszerűen nem alkalmas a pénzünk befektetésére abban a formában, mint az állami támogatással volt.

Idő előtti felmondás

Most vettem észre az üzletszabályzatban, hogy a felmondási díj 3%. Azaz,ha idő előtt felmondod a szerződést, akkor igen borsos árat kell kifizetned, miközben elbukod a bónuszt.

Például havi 40 000 forintot fizettél 3 évig. Összegyűlt 40 000 x 36 = 1 440 000 forint (most a 0,1%-os betéti kamatot ne számoljuk). Ennek a 3%-a 43 200 forint, amit ki kell fizetned. Ezen felül egyszer volt a számlanyitási költséged, ami ugye ebben a konstrukcióban (40e forint, 11M szerz. összeg, 9 év 4 hónap) 110 000 forint + kifizettél 36×150 = 5 400 forint számlavezetési díjat. Összesen ez a számla neked ebben a példában 158 600 forintodba került, miközben (0,1% betéti kamatot nem számolom) befizettél havi 40 000 forintot…

A Fundamenta Gondoskodó Lakásszámla, mint hiteltermék

Nézzük meg, hogy a termék mennyire állja meg a helyét a hitelpiacon? Azt előre leszögezném, hogy hatalmas előnye a szerződésnek a hosszútávon kiszámítható termékkonstrukció és kamat-THM. Itt gondolok arra, hogy azok a családok, akik nem ma, hanem a megtakarítási idő lejártával szeretnének lakáscélt megvalósítani, számukra rendkívül jó konstrukció lehet. Ők azok, akik arra fizetnek be egy ilyen számlával, hogy x év múlva fix hitelkondíciót kapnak, ami potenciálisan versenyképes lesz az akkori banki ajánlatokhoz képest.

Persze ehhez abban kell hinnünk, hogy a magyar banki kamatkörnyezet a következő 5 évben „elszalad” és az átlagosan elérhető banki kamat 2-3%-kal lesz magasabb, mint most. Ha ebben hiszel, vagy elképzelhetőnek tartod, akkor máris nagyon érdekes konstrukció a Fundamenta terméke.

Milyen költségei vannak a Fundamenta hitelnek ebben a konstrukcióban?

„A lakás-takarékpénztár által nyújtott lakáskölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III.25.) Korm. rendelet 9. § (1) és (3) bekezdés szerint számított referencia THM érték 7,24% a jelzálog fedezete mellett nyújtott azonnali áthidaló kölcsönre, amelynél a hitel teljes összege 1.000.000 forint, a hitelkamat mértéke évi fix 5,2% az áthidaló szakaszban, évi fix 2,9% a lakáskölcsön szakaszban, futamideje 73+67=140 hó. A hitel teljes díjában foglalt díjak: számlanyitási díj: 10.000 forint, folyósítási díj: 10.000 forint, számlavezetési díj: 150 forint/hó, jelzálogbejegyzéshez kapcsolódó költségek: 47.100 forint. Az áthidaló szakaszban a törlesztőrészletek száma 73, a havi törlesztőrészlet nagysága 10.193 forint, a törlesztőrészletek összege 744.089 forint. A lakáskölcsön szakaszban a törlesztőrészletek száma 66, a havi törlesztőrészlet nagysága 9.500 forint, a törlesztőrészletek összege 627.000 forint. A fogyasztó által fizetendő teljes összeg 1.438.189 forint.” – forrás: https://www.fundamenta.hu/lakashitelek/megvalosito-lakashitel-gondoskodoval

Innentől kezdve egyszerű dolgunk van, hiszen fel kell szoroznunk a számokat. Nézzük meg, hogy 11M forintos szerződéses összeg esetén mire számíthatunk? Sajnos a Fundamenta oldalán kalkulátor nem érhető el, elképesztően el vannak rejtve az információk, amiket össze kell ollóznom. Így az alábbi kalkuláció egy becslés lesz. A tévedés jogát fenntartom, ami a hivatalos oldal hiányos információiból eredhet. Sajnos ez van…

Szerződéses összeg 11M forint

A teljes megtakarítás 9 év 4 hónap alatt 4.725.468 Ft. Ez azt jelenti, hogy a felvehető hitel ehhez a konstrukcióhoz 6 274 532 forint. Tehát a szorzószámunk 6,274532 lesz.

Takarnet díj: 3 600 forint, a másodiktól pedig 4 500 forint

Hitelfolyósítási díj: 1%, maximum 200 000 forint. Esetünkben 110 000 forint.

Jelzáloggal kapcsolatos díjak: 47 100 forint

Összesen: nagyságrendileg ebben az esetben 161 600 forintos költséggel kell számolni. (csak mellékesen jegyzem meg, hogy az átlagos hitelösszeg Budapesten 20M felett alakult az elmúlt időszakban. Ez azt jelenti, hogy két szerződést kéne kötni és nagyságrendileg 250 000 forint körüli összeg lenne a hitelfelvétel a megtakarítási idő lejárta esetén.

Azonban elképzelhető az a helyzet, amikor most kötünk szerződést és a hitelre is mostanában lesz szükségünk. Így számolnunk kell például és db 11M forintos szerződéses összeg esetén a kétszer 110 000 forintos= 220 000 forint számlanyitási díjjal + a kb. 250 000 forintos hitellel kapcsolatos költségekkel = 470 000 forint. Ez pedig nagyon sok, ha azt nézzük, hogy valójában kaptunk 22M forint hitelt, ami mellé szükséges a minimum 20%-os önerő továbbra is!!!!!!!

Havi törlesztés összege 11M forintos szerződéses összeg esetén, azonnali hitelnél:

9 év 5 hónap áthidaló kölcsön időszak + max. 7 év 6 hónap lakáskölcsön törlesztési időszak.

9 év 5 hónapig fizetünk 11M x 0,052/12= 47 666 forint kamattörlesztést + 40 150 forint betétösszeget = 87 816 forint /hó

7 év 6 hónapig fizetünk 6 274 532 forint hitelösszegre (becsült összeg) 77 657 forint/hó

Teljes visszafizetésünk (becsült összeg)

(113 x 87 816 = 9 923 208 forint) + (90 x 77 657=6 989 130 forint ) + kb. 161 000 forint szerződéssel kapcsolatos költségek (számlanyitás, folyósítási díj ….stb)= 17 073 338 forint teljes visszafizetés a 11 000 000 forintra.

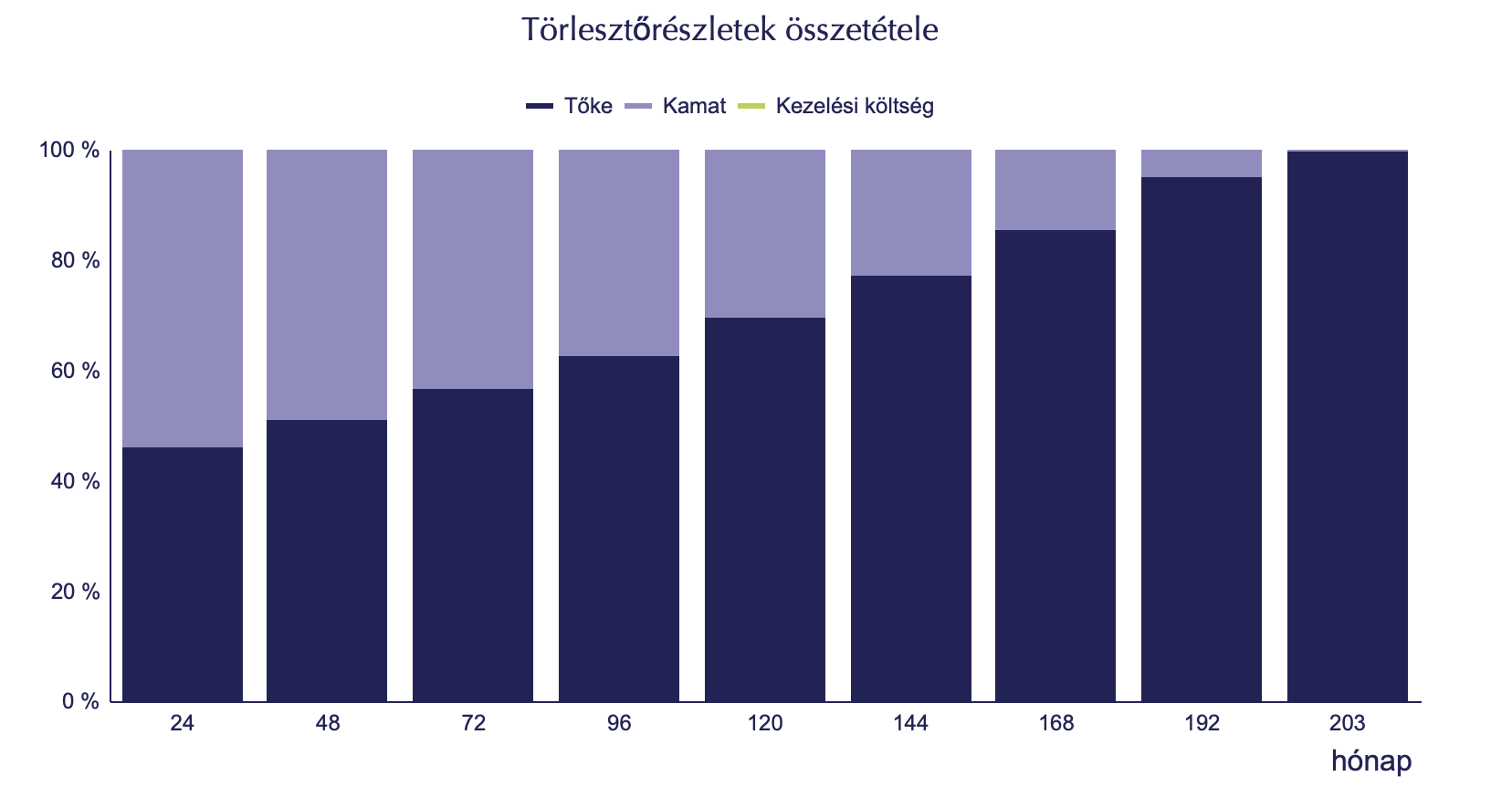

Mi köze van ennek az annuitásos hitelhez?

Az annuitásos hitel a leghagyományosabb hitelkonstrukció, aminek a lényege, hogy ugyanazon idő alatt a bank felé kamatot és tőkét is fizetünk különböző súlyozással. Az elején a magasabb hitelösszeg miatt magasabb kamatot és kevesebb tőkét, míg idővel egyre nagyobb része válik a havi törlesztőnek tőketörlesztéssé.

A Fundamenta Gondoskodó Lakásszámla miről szól áthidaló kölcsön esetén, amikor minél hamarabb akarunk a pénzhez jutni, amit a lakástakarék effektív „meghitelez számunkra”? Fizetjük a havi vállalt betétet, amit majd egy összegben betörlesztünk x év múlva a tőkébe + fizetjük az aktuális tőketartozáshoz kiszámolt kamatot.

Ha megnézzük egy kereskedelmi bank esetében, 5,2%-os kamat és 203 futamidő mellett hogyan alakul a kezdő törlesztőrészlet:

Tőke: 37 461 forint

Kamat: 44 120 forint

forrás: MNB

Valójában nagyon hasonló számokat kapunk, mint a Fundamenta esetében. Hogy miért? Mert ugyan máshogyan nevezzük a befizetések elosztását, más időrendiségben, de végső soron ugyanúgy fizetünk kamatot és tőkét. Csak a tőkénk nem csökken folyamatosan, hanem állandóan ugyanaz marad, amíg be nem törlesztünk a megtakarításból. Régebben ezt kombinált és halasztott tőkefizetésű hiteleknek hívták.

Cserébe viszont a konstrukciónak a legszimpatikusabb eleme, hogy a tőke betörlesztésével a kamat lecsökken garantáltan 2,9%-ra, ami szinte biztos, hogy fix kamatozás mellett x év múlva és a legjobb ajánlatok között lesz.

Mit gondolok erről a megoldásról?

Véleményem szerint ez a termék idővel piacvezetővé válik a lakosság középtávra tervezett lakásfelújítási céljaira felvett hitelek piacán. Itt tud a még mindig alacsony szerződéses összeg piacképes lenni ezekkel a feltételekkel és költségekkel. Mert azok a családok, akiknek most van szüksége egy nagyobb hitelre, biztosan más irányba mennek, hiszen:

- nem fognak kifizetni 22M forintra közel fél millió forint költséget

- a havi törlesztést szeretnék optimalizálni, ami ebben a termékkonstrukcióban lehetetlen a fix középtávú futamidő miatt

- közel sem biztos a mostani ingatlanárak mellett, hogy elég a 22M forint. Márpedig minél több Fundamenta szerződést kötünk, annál inkább emelkednek a költségek

Nézzünk meg egy piaci ajánlatot 11M forint hitelösszegre, 4,5% kamat mellett, fix 10 éves kamatozással:

203 hónapra: 77 501 forint / hó = 15 732 703 teljes visszafizetés

240 hónapra: 69 591 forint / hó = 16 701 840 teljes visszafizetés

300 hónapra: 61 132 forint / hó = 18 339 600 teljes visszafizetés

[banki hitelköltség kedvezményekkel nagyjából 130 000 forint körül alakul 2019-ben ekkora hitelösszegnél]

Fontos: Ebben a megoldásban a havi törlesztésünk és a kamatunk változhat a 10 éves periódus lejárata után. A kockázatunk az, hogy emelkedni fog a kamat 10 év után és drágul a hitel! A Fundamenta esetében ilyen nem történik.

Noha nagyon csábító a 2,9%-os kamat, a Fundamenta a pénzt az áthidaló kölcsönökkel fogja megkeresni. A legjobban viszont azok a családok járnak, akiknek van ideje kivárni a megtakarítási időszak lejáratát és tervezett lakáscéllal rendelkeznek. Kérdés továbbá, hogy a közeljövőben hogyan alakul az MNB kamatpolitikája és egy esetleges emelkedés esetén a Fundamenta mikor érkezik egy „drágább” konstrukcióval? Mert ne legyenek kétségeink a 2,9%-os „csali-kamattal” kapcsolatban, amit két ok miatt engedhettek most meg maguknak:

- a Fundamenta elemzői középtávon nem számítanak drasztikus kamatemelkedésre

- és/vagy pontos statisztikáik vannak arról, hogy a 2,9%-os csalira érkeznek majd az áthidaló kölcsönt 5,2%-kal igénylők, akikben a valódi pénz van!

Szeretnél megtakarítani vagy hitelt felvenni?

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Szállj ki a rossz befektetésből. De mi számít rossz befektetésnek?

- Automatizált megtakarítási rendszer magánszemélyeknek

- Hogyan válj szegényből gazdag emberré?

Adj értéket az értékért cserébe, azaz ismerd el a blog minőségét havi 1 dollár támogatással!