A gazdagság elég relatív, hiszen megkülönböztetünk lelki és anyagi gazdagságot. A gazdagság az én olvasatomban egy egyéni mérföldkő, amit ha elér valaki, akkor onnantól kezdve számít szigorúan saját magához mérten gazdagnak! Olvasd el figyelmesen a cikket és mutasd meg mindenkinek, ugyanis most megismered a titkokat! Mert a gazdagság nem egy jó ötlettel vagy egy jó befektetéssel kezdődik!

Komplex pénzügyi stratégiában gondolkodjunk!

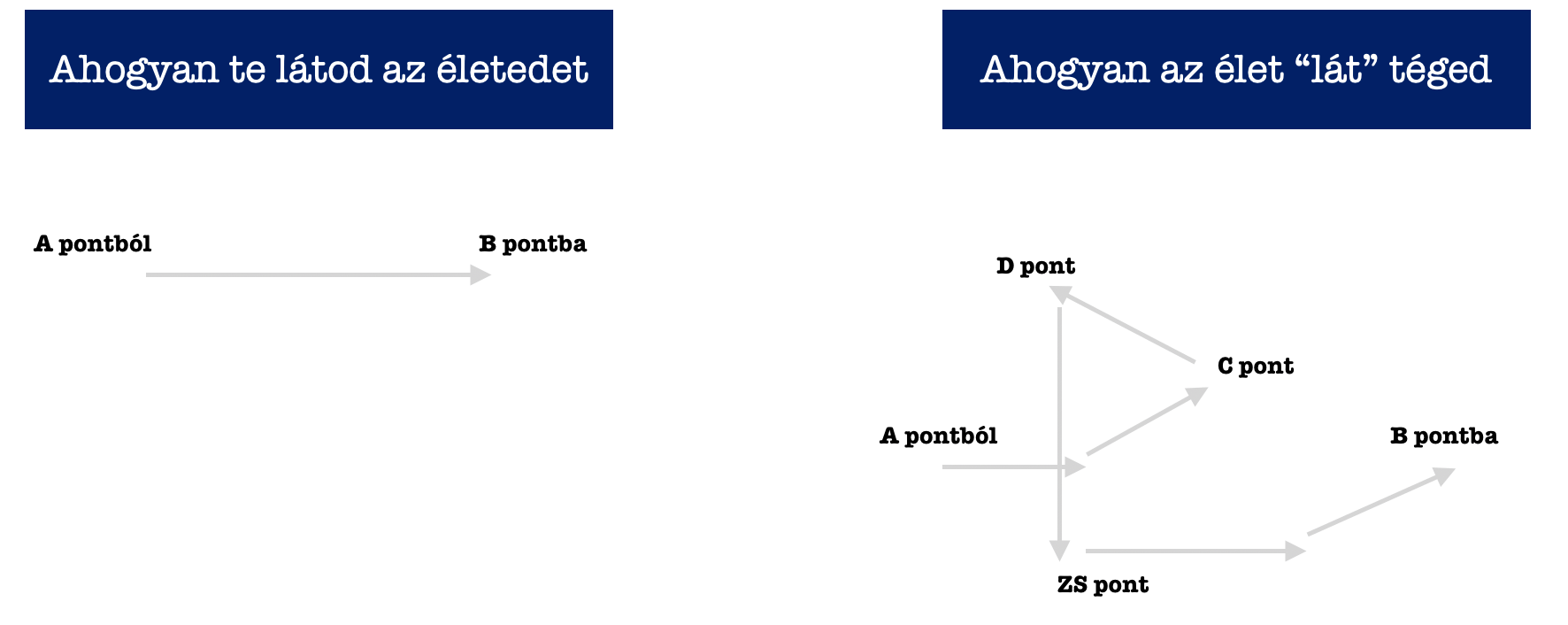

Az emberek általában célorientáltak. Mindig a következő célt akarják megoldani és közben elfelejtik, hogy az élet komplexebb, sok tényezős. A házat sem úgy építjük, hogy külön kezeljük a falakat, a födémeket, a tetőt. Egy komplex terv szerint haladunk lépésről lépésre. Az életed a házad…

A célorientált megvalósítással a legnagyobb probléma, hogy minden erődet és figyelmedet egy adott dologra, egy vágyra kontentrálod, amit ha elérsz, akkor mindent a nulláról kezdesz újra.

Ha az anyagi képességed az, hogy havonta 100 000 forintot tudsz félretenni, viszont célorientált vagy és a céljaid a saját lakás – aztán gyerek – aztán nyugdíj célok körül összpontosulnak, akkor a lehetőségeidet korlátozod be:

A céljaink megvalósítása mindig folytatólagos – a pénznek nincsen ideje dolgozni

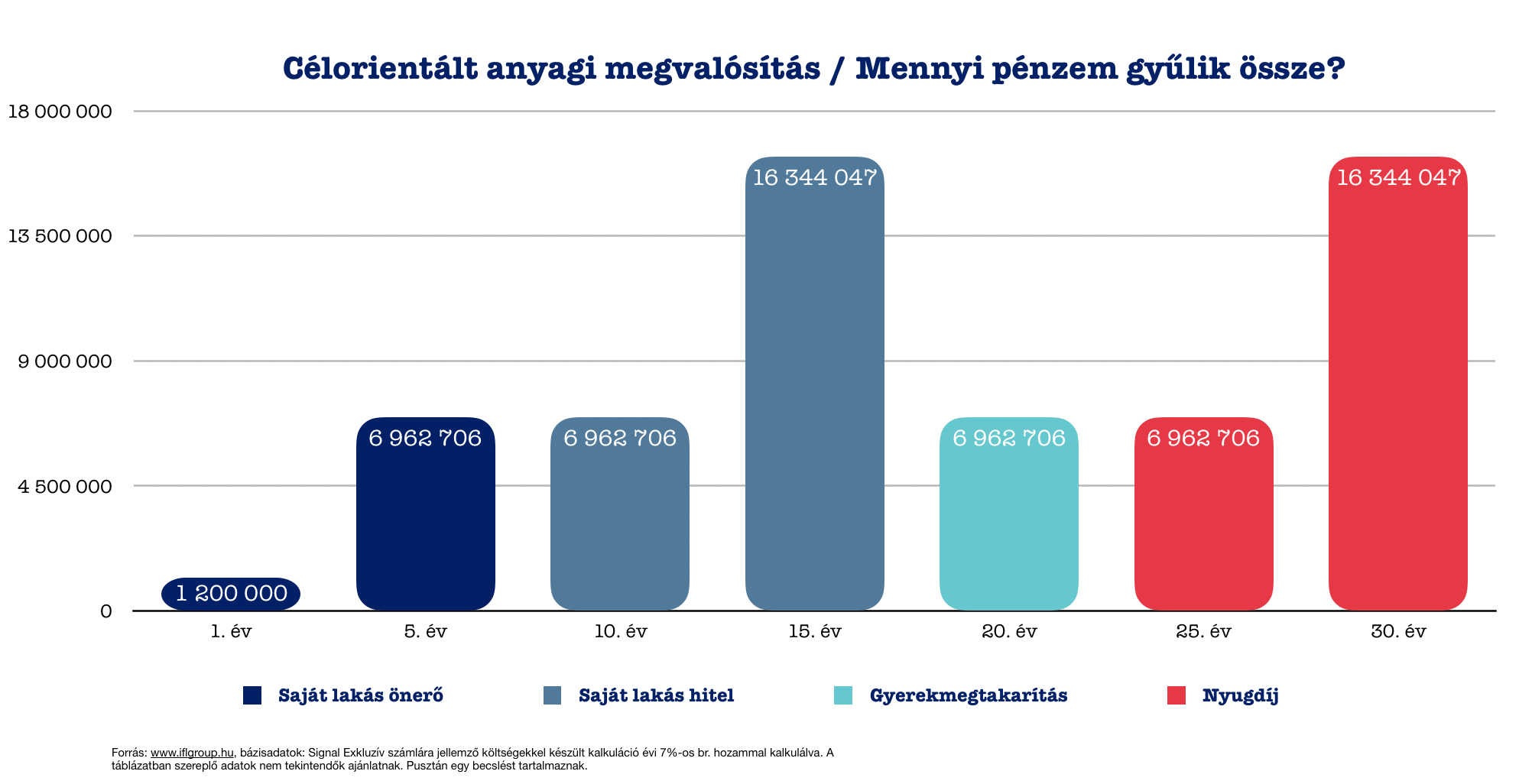

A cikkben törekszem végig ugyanazokkal a költségekkel és hozamokkal számolni az összehasonlíthatóság miatt. A diagrammból láthatjuk, hogy

- lakásunk önerejére összegyűlhet 6 962 706 forint 5 év alatt

- lakáshitelünk végtörlesztéséhez 16 344 047 forint 10 év alatt

- a gyerekünk életkezdéséhez 6 962 706 forint 5 év alatt

- a nyugdíjas éveinkre 16 344 047 forint 10 év alatt

Kérdés az, hogy például nyugdíjas éveinkre elegendő 16 344 047 forint? A KSH adatai alapján Magyarországon a férfiak és a nők átlagosan 16,5 évet töltenek nyugdíjban, ha elérték a nyugdíjkorhatárt. 16 344 047 / 16,5= 990 548 forint évente, ami havi 82 545 forintnak felel meg mai nominális értéken. Vásárlóerőt tekintve ez az összeg sokkal kevesebbet érhet majd, hiszen az infláció miatt romlik a pénzünk.

Vagy a hozamokból szeretnénk megélni? Tételezzük fel, hogy ebből az összegből képesek vagyunk évi 10%-os nettó hozamot elérni minden évben. Ez évente 1 634 404 forintnak felel meg, ami havi 136 200 forint mai nominálértéken, ami nyugdíjas éveinkre lényegesen kevesebbet fog érni.

A megoldás a komplex pénzügyi stratégia, ami az egész életünket átszövi!

Feltetted magadnak a kérdést, hogy mi lenne, ha az életed minden pontján rendelkeznél egy teljes megvalósítási tervvel, ami átszövi a teljes életedet? Itt persze nem szabad jóslásokba bocsájtkozni. Egyszerűen jelöljük ki a sarokpontjait az életednek, mint például a lakás-lakáshitel-gyerek-nyugdíj.

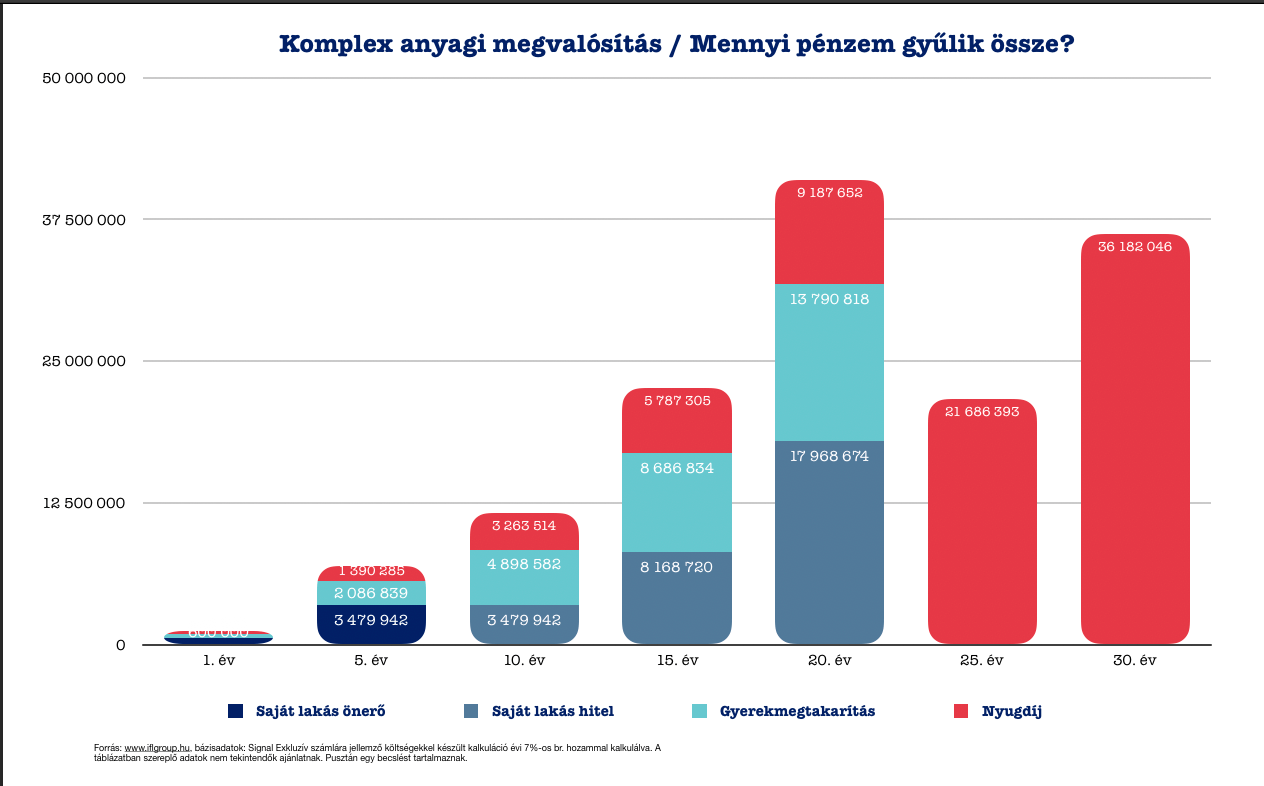

Nézzük meg, hogyan alakulnának a számaid, ha betartanád a az 50-30-20-as szabályt és ezt alkalmaznád a példában szereplő havi 100 000 forint elosztásánál is?

- Lakás-lakáshitelre 50%

- Gyerekcélra 30%

- Nyugdíjra 20%

Mi történt?

A kapott számokat kezeljük fenntartással és inkább egy példaként tekintsük rájuk. Ennek az oka, hogy ez egy számítási modell, ami minden költséget figyelembe vesz, br. 7%-os éves hozammal számol. Viszont nem tudja figyelembe venni a világgazdaság alakulását. A két diagramm számai viszont már összehasonlíthatóak éppen amiatt, hogy ugyanazon szabályrendszer alapján „készültek”.

Azáltal, hogy a rendelkezésünkre álló 100 000 forintot egyfajta komplex életstratégia mentén osztottuk el, a különböző célokra sokkal több pénzt tudtunk összegyűjteni a pénz+idő=több pénz alapvető szabály miatt.

Megállapítások:

- kevesebb önerő gyűlt össze a lakásunkra, ami miatt kisebb lakásba „kell” költöznünk. Ez azt is jelenti, hogy a lehetőségeinkhez mérten valóban megfelelő lakásba mentünk túlköltekezés helyett

- a lakáshitelünket nem 10, hanem 15 év alatt fizettük vissza

- a gyerekünknek nem 5 évig, hanem 20 évig tudtunk félretenni. Így 98%-kal több pénzt adtunk oda.

- a nyugdíjas éveinkre 121%-kal több pénzt gyűjtöttünk össze. Ennek oka, hogy az utolsó 10 évre „kifutott a többi célunk”, így onnantól már havi 100 000 forinttal tudtunk összpontosítani életünk utolsó, „nagy céljára”, míg az ezt megelőző 20 évben havi 20 000 forintokat tettünk félre.

Tényleg a hitel visszafizetése a legjobb befektetés?

Az előző fejezetben a rendelkezésre álló, szabad jövedelmünket osztottuk el komplex stratégiai szemléletben. De hogyan kezeljük, a már meglévő hiteleinket? Elterjett néphiedelem, hogy a hitelt azonnal vissza kell fizetni. Ezzel azonban nem értek teljesen egyet!

A diákhitel visszafizetése a legjobb befektetés

Mégis kezdjük a legrosszabb hitellel, amit el tudok kézpelni. Ez pedig a diákhitel, amit pénzügyileg fegyelmezetlen fiatalokkal vetetnek fel mindenféle bírálat vagy különösebb figyelmeztetés nélkül.

A diákhitel kamatos kamattal gyarapodik, ami azt jelenti, hogy az aktuális éves kamattal növelik minden évben a tőketartozásodat! Példa évi 3%-os kamatra, 3M forintos kezdő tőketartozásra:

- év 3M forint

- év 3 090 000 forint

- év 3 182 700 forint

- év 3 278 181 forint

- év 3 376 526 forint

Figyelem: 5 év alatt a tőketartozásod 12,5%-kal növekedett, ha nem fizettél vissza semmit!

Márpedig teljesen reális pálya, hiszen a diákhitel az iskolás éveinkben is kamatozik. Tehát te felveszed, a suli miatt még nem törlesztesz és mire elkezdenél dolgozni, addigra már sokkal több a tartozásod, mint amennyit felvettél.

Így ebben az esetben ténylegesen jó megoldás azonnal letudni a hitelünket, mielőtt elviselhetetlen mértékűvé dagad!

Kedvezmény: Nőknek bevezették, hogy 1 gyereknél nem kamatozik a diákhitel, 2 gyereknél a felét, míg 3 gyerek felett a teljes tartozást elengedik

Fogyasztás alapú hitelek

Ide sorolom a személyi kölcsönöket, áruhiteleket és folyószámla hitelkereteket, hitelkártyákat. Itt mindig minden a túlfogyasztásról szól, azaz a többletköltésről. Persze vannak rendkívüli helyzetek, amikor jól jön az „extra pénz”.

Jellemzőjük, hogy viszonylag rövidtávra kapjuk a hitelt 10-20% közötti kamatra. Ezeknél a hiteleknél inkább az életmód diktálta alapszabályokra kell figyelnünk, amit ha betartunk, akkor nem fogunk eladósodni!

Életmód alapú pénzügyi szabályok:

- a folyószámla hitelkereted nem lehet több, mint a havi rendszeres bevételed 30%-a. Hiszen csak így tudod minden hónapban kényelmesen visszafizetni a tartozást.

- a hitelkártya keretére ugyanez a szabály igaz.

- a hitelkártya esetében minden felhasznált összeget 30 napon belül 100%-ban vissza kell tennünk, így kamatmentesen használtuk a bank pénzét és újra kamatmentesen felhasználhatjuk.

- áruhitellel kizárólag szükségletet és nem vágyat elégítünk ki! Szükséglet egy háztartási nagygép lehet. A vágy, amit viszont nem áruhitellel valósítunk meg, tipikusan a szórakoztatótechnikai elemek, mint egy nagyobb tv!

Jelzáloghiteltől akkor most szabaduljak vagy ne?

Erről megoszlanak a vélemények és órákig lehetne a pro- kontra érveket felhozni. Én abból indulok ki, hogy nem rendelkezel korlátlan mennyiségű szabadon felhasználható tőkével. Így pedig a hiteltől való mihamarabbi szabadulás azt jelenti, hogy egy másik célod feláldozásával fizeted meg az árát!

Lehet, hogy a hiteltől való szabadulással spórolsz a hitelkamaton, de kiszámoltad már, hogy egy másik célod beáldozásával mennyit veszíthetsz? Érdemes visszamenni a két diagrammhoz, ahol láthatod a valódi különbséget!

Szeretem megnyugtatásul felhozni a pénz időértékét és romlását, amit a javunkra fordíthatunk! Gondolj bele, hogy idővel nem csak a te 100 forintod romlik, hanem a bank 100 forintja is. Mivel a lakáshitelek ma már (reményeim szerint) minimum 10 évre fixált kamatozású forinthitelek, így a tőketartozásod fix (és nem emelkedő).

Ez mit jelent?

Ez azt jelenti, hogy ma tartozol 15M forinttal, akkor 10 év múlva is 15M forinttal (mínusz, amit már megfizettél tőketartozás) fogsz tartozni! Ez mit jelent 2%-os éves inflációval számolva?

12 305 224 forint.

A ma felvett 15M forintod 10 év múlva „esedékes” valódi értéke 2%-os infláció esetén. Magyarul te 2,7M forintot nyertél a jövőértéket figyelembe véve az ügyleten, ha nem holnap fizetted vissza a hitelt.

Persze ez egy egzakt szám, hiszen a nyereségedhez szükséges, hogy a fizetésed is emelkedjen évi 2%-ot legalább. Akkor van probléma, ha a következő 10 évben nem emelkedik a fizetésed, viszont a tartozásod névértéke ugyanaz mar (mínusz megfizetett tőketartozás).

De a fizetésed emelkedik!

Joggal bízhatsz abban, hogy a fizetésed (akár munkahelyváltással) emelkedni fog. Rendkívül fontos a folyamatos továbbképzés és a tudásod naprakészen tartása. Ha értékes tudsz maradni a munkaerőpiac számára, akkor nem kell ettől félned alapvetően.

Mennyit kerestél 10 éve? És mennyit keresel ma? Ez több vagy kevesebb névértéken? Ne feledd! A hiteled tőketartozását névértéken számítják és nem ahhoz viszonyítják, hogy ma mennyivel drágább az élet!

Bízhatsz az ingatlanod értéknövekedésében is

Ha tovább gondoljuk az ingatlanvásárlással és jelzáloghitellel kapcsolatos ügyeidet, akkor érdemes elgondolkodni az ingatlanárak természetes emelkedésén, amit többek között az infláció, a jövedelmek emelkedése és egyéb olyan tényezők befolyásolnak, amiket te is átélsz.

Pénzt csak pénzből lehet csinálni – A legnagyobb veszteségünk könnyen a legokosabbnak gondolt pénzügyi döntésünk lehet. Ha minél hamarabb visszafizetjük a hitelünket, akkor a későbbi céljaink mellett egyáltalán nem marad pénzünk egy másik lakás befektetési céllal való megvételére sem.

Az elmúlt 10 évben több olyan ügyféllel találkoztam, akik belátták, hogy az a lakás, amiben élnek, semmilyen pénzt nem termel számukra. Ez a holttőke. Pénzt lakásból csak egy másik megvételével lesznek képesek szerezni.

Mert egy másik lakásmegvétele esetén két bevételi forrásra számíthatunk:

- albérleti díj

- értéknövekedés különbözete

Tedd fel magadnak a kérdést, hogy melyik a jobb? Kifizetni a hiteledet mindenáron, aminek a kamata évi 4-5-6%, vagy pedig átrendezni a tőkédet és megpróbálni még egy lakást venni, amiből szintén tudsz évi 5-6-10%-os nyereséget realizálni + árfolyamnyereség, ha emelkednek az árak!

A kockázatokat is mérlegeld egy ilyen döntésnél, minthogy nem tudod kiadni a lakást, sokat kell rákölteni vagy túl magas az adó. Azért nem választja mindenki ezt a megoldást, mert nem mindenki lenne képes több nyereséget elérni, mint amennyit elbukik a meglévő lakáshitelen!

Szeretnél megtakarítani vagy hitelt felvenni?

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Mikor jöttél rá arra, hogy a pénzügyi helyzeted megváltozott?

- Hogyan vegyen lakást, akinek se pénze, se öröksége, se jövője?

- Hogyan vezetik meg a fogyasztóikat a bankok, biztosítók?

Adj értéket az értékért cserébe, azaz ismerdd el a blog minőségét havi 1 dollár támogatással!

Köszönöm a cikket.

A végéhez szeretnék hozzászólni. Ma mindenki lakást vesz befektetési célból, mert nincs nagyon más opció az egyszerű ember számára. Ez lassan, de biztosan oda vezet, hogy az albérletpiacon túlkínálat lesz, ezért a végtelenségig nem emelhetőek tovább a bérleti díjak. Egyes vélemények szerint már most is stagnálnak az albérleti díjak. Tehát egyre kevésbé éri meg kiadásra lakást venni, mert előbb-utóbb túltelített lesz ez a piac is. Én úgy veszem észre, hogy lassan meg is érkezünk ehhez a ponthoz, és túlkínálat kezd kialakulni. Mit gondolsz erről?

Szia!

Számtalan szempontot vettem figyelembe, amikor ezen agyaltam és egyre inkább gondolom azt, hogy csökkenő emelkedés lesz, azaz:

megáll ez az emelkedés, amit a gazdasági környezet (hitelkamat, kedvezményes ÁFA, CSOK) eredményezett

másrészről emelkednek tovább az árak, hiszen régiós összehasonlításban még nagyon olcsó pl Budapest és emiatt a külföldi befektetők továbbra is itt vásárolnak ingatlant.

Szóval úgy fog megállni szerintem az emelkedés, hogy közben még növekednek az árak, csak teljesen más ütemben. Ehhez hozzávettem a nagytelepülések (Bp, Győr, Szeged, Debrecen…stb) és agglomerációjának erőteljes bővülését, ami tovább veri fel az árakat. Mert ma már a magyarok tömörülnek, miközben az agglomerációk bővülnek és a „vidék” kiürül.

Ha ehhez hozzávesszük még a bérek folyamatos emelkedését, amik nem fognak stagnálni, akkor gondolhatjuk azt, hogy a fizetőképes kereslet továbbra is veri fel az árakat. Viszont az új JTM hiteltörvény miatt és a kamatok drágulása okán már ma nehezbb forráshoz jutni, ami viszont csökkentheti a fizetőképes keresletet.

Összességében én várok még egy gazdaságpolitikai fordulatot, ami eldönti az irányt.

Abban vagyok biztos, hogy az árak nem fognak drasztikusan zuhanni!

Ez nem igaz, kiszámíthatatlan a gazdasagpolitika, romlanak a demográfiai tényezők, szóval az ingatlan nagyon nem jó befektetés, ellenben a McDonald’s részvény kiváló, főleg aki pár eve vett belőle.

A diákhitel pont hogy a legolcsóbb és legjobb szabadfelhasználású hitel a 2.2%-os kamat miatt továbbá előtörleszteni is lehet ami a tőketartozást csökkenti, ezt a diákévek alatt is lehet.

egyáltalán nem a legolcsóbb szab. fel hitel, hiszen kamatos kamattal növekszik a tőketartozás akkor is, ha a minimumot fizeted be. Ha pedig nem fizetsz be, mert mondjuk tanulsz, akkor nagyon csúnyán elmegy a tőketartozásod.

Ennél jobb szab. fel hitel még a személyi kölcsön is, hiszen a magasabb kamata ellenére a kamat nem rakódik rá a tőketartozásra, nem emelkedik a tartozásod.