Sajnos a banki-biztosítói-pénztári ügymenettel nem lehet mit kezdeni. Hiába próbálsz meg maximálisan etikus tanácsokat adni, azok nem feltétlenül lesznek örökérvényűek a mindennapi ügymenettel kapcsolatban. Hiszen egy vezetőségváltás könnyen jelentheti azt, hogy az adott cég elkezd játszani a szavakkal és megpróbálja megvezetni az ügyfeleit. Most néhány példát hozok fel, ami engem nagyon zavar…

A biztosító és az indexlevél

A biztosítói szerződésekkel kapcsolatban az indexálás mindig egy olyan speciális intézmény volt, ahol a figyelmetlen ügyfelektől vagyonokat tudnak „kiénekelni” a zsebükből. Például a megtakarítási szerződések esetében éveken keresztül tartotta magát az alábbi, kevésbé hangoztatott probléma:

amíg voltak kezdeti és megtakarítási egységek, visszavásárlási táblázat és 10-15 évre elosztott kezdeti költség, addig jellemzően az indexálás azt jelentette, mintha az a „pár száz forint” újra indult volna. Akárhanyadik évében járt a szerződésed, az indexált összegre ugyanúgy elkezdték levonni a kezdeti költségeket! Ma már ez a gyakorlat nem létezik az MNB rendelkezésének köszönhetően. Mégis évekig beszélte le mindenkit az indexálásról ezeknél a szerződéseknél, hiszen olcsóbb-jobb megoldás volt az eseti befizetés.

A kiküldött indexálási levélhez nem elég a szövegértés

Érdemes lenne megnézni ezeknek a leveleknek az evolúcióját, ahogyan egyre rafináltabb módszerekkel akarta a biztosító belekényszeríteni öntudatlanul az ügyfeleket a díjemelésbe. Számos szerződésnél ugyanis az indexálás egy választható opció, és nem kötelező elem.

Ettől függetlenül évek óta olyan leveleket küldtek-küldenek ki az ügyfeleknek, amiben – a bonyolult szövegbe elrejtve – felhívják a figyelmet, hogyha 30 nappal évforduló előtt nem küldik vissza a választ, akkor a szerződés automatikusan indexálódik!

Pedig a szerződés soha nem tartalmazott kötelező automatikus indexálást! Tehát aki későn eszmélt, annak megemelték akaratán kívül a díjat.

Csaba is kapott most egy levelet

Annak ellenére, hogy Csabának már az újabb szabályozás égisze alá tartozó terméke van, amiben az indexálás egyébként kötelező (de nem képződik extra költséglevonás. Ellenben extra bónusz már igen), mégis sikerült olyan levelet kapnia a biztosítótól, ami szerintem kimeríti a fogyasztó megvezetésének a fogalmát és nem utal a korrekt üzletmenetre!

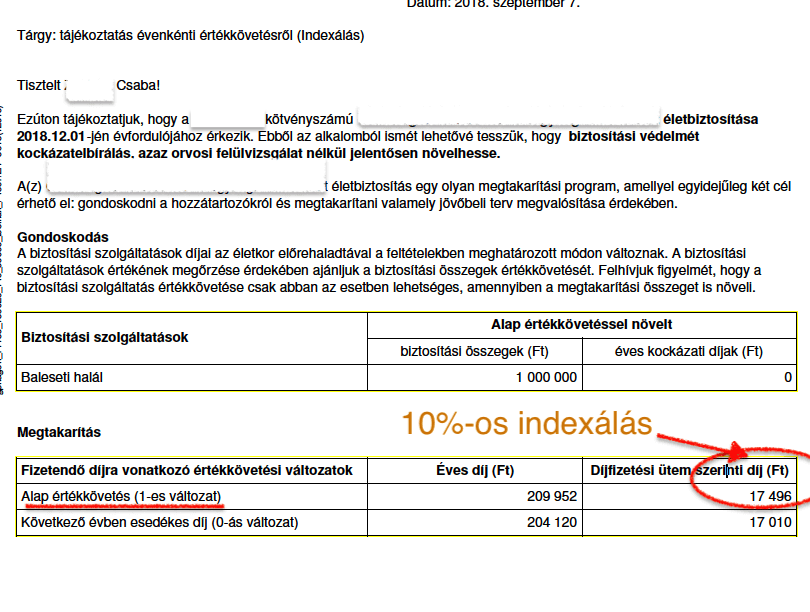

A félrevezető értékkövetési változatok

Ha megnézed, akkor a biztosító ebben az esetben két értékkövetési változatot ajánl fel Csabának. Első olvasatra még én is logikusnak gondoltam, hogy a szerződésbe „programozott” kötelező indexálást (5%) jelöli az alap megnevezés. Hiszen az „alap” pontosan attól alap, hogy nem extra. Sajnos a figyelmetlen ügyfelek (nagyjából a hozzá ne értők 90%-a) ezen logika mentén „elfogadja” az alap értékkövetést.

A probléma ezzel csak az, hogy az alap értékkövetés ebben az esetben 10%-os díjemelést jelent, szemben a [kötelező 5%-os indexálással]. De akkor hol van az 5%-os indexálás? Hát az „alap” alatt található, ami a „következő évben esedékes díj” néven fut. Itt már nevet sem adtak az indexálási opciónak, ezzel is folytatva a pszichológiai harcviselést.

Olvasd össze a két sort: Alap értékkövetés a következő évben esedékes díj – és bizony az emberi agy „összeolvassa” a két sort, megnyugtatja saját magát és semmilyen gyanúval nem él, hogy bizony itt nem egy, hanem két külön csomagról van szó.

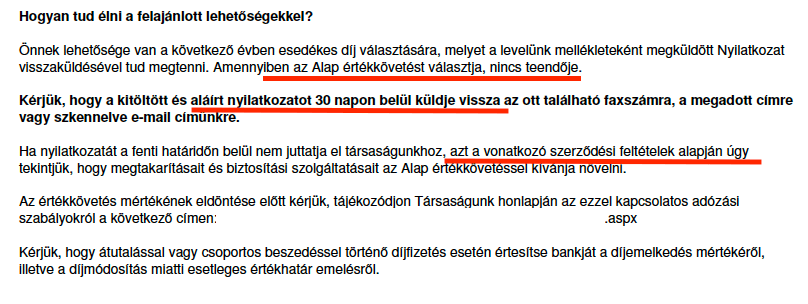

Kényszerítő határidők

Érdekes módon a nyilatkozat hivatkozik a „vonatkozó szerződési feltételekre”, ami alapján legitimizálja az értékkövetés. Ez valóban így van és mégsem. Ugyanis a szerződési feltételekben nem arról van szó, hogy 10%-os értékkövetést kell automatikusan alkalmazni. A szerződés egyik külön pontjába arról van szó, hogyha az ügyfél nem nyilatkozik, akkor automatikusan alkalmazzák az indexálást (ami azért érdekes, mert a szerződésben az 5%-os indexálás amúgy kötelező elem).

Mit csinált ez a biztosító? Fogta magát és felcserélte a csomagokat, belekapaszkodik a szavakba és szemrebbenés nélkül folytatja etikátlan működését. Ugyanis valóban automatikus az indexálás, hogyha nem reagál az ügyfél. Azonban a „nem reakció” értelemszerűen az 5%-os indexálásnak szólna. Helyette játszik a szavakkal a biztosító, és a 10%-os indexálást helyezte (ami egyébként opcionális) a középpontba és úgy írta meg az értesítőt, hogy erre kell reagálnia az ügyfélnek.

Ilyen alapon akár 50%-os díjemelést is belevehetne a biztosító. Az is „jogszerű díjemelés lenne”, ha az ügyfél nem reagál időben az alap 50%-os díjemelésre…

Tartozás vagy nem tartozás?

Egy másik biztosító másik termékénél mutatta nekem Péter ezt a levelet:

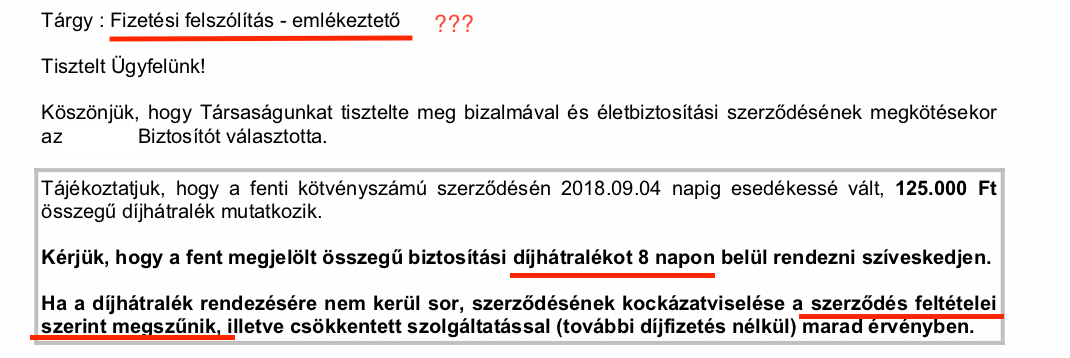

Első ránézésre ez egy nagyon kemény, megfélemlítő levél, ami arra késztet minket, hogy azonnal rendezzük a tartozásunkat. Ennél szebb levelet egy behajtó cég sem küldhetne. Apró szépséghiba, hogy egyébként a saját, önkéntes alapon megkötött megtakarításunkkal kapcsolatban bombáz minket ilyen szép levéllel a biztosító.

Egyrészt a tárgy mezőben nem tudja eldönteni, hogy akkor ez most fizetési felszólítás vagy emlékeztető? A kettő között jogi értelemben is hatalmas a különbség. Az előbbi egy olyan, törvényes úton behajtható tételt jelképez, ami tartozásként mutatkozik, míg az utóbbi az önkéntességen alapuló saját megtakarításunk elmaradásával kapcsolatban emlékeztet.

Végső soron ez egy olyan fizetési felszólítás, ami emlékeztetni akar és nem fenyegetni. – jobb megfogalmazás nem jutott eszembe, mert értelmezhetetlen számomra ebben a kontextusban.

A szövegben kínosan ügyelnek az egyensúlyra: megfélemlíteni törvényesen

Nagyon fontos ezeknél a szerződéseknél az önkéntesség fogalma. Túl sok eszköze nincsen a biztosítónak, hiszen ha nem akarod fizetni, akkor nem veheti el a pénzedet. Éppen ezért végig [díjhátralékot] ír és nem tartozást. Megint visszautalnék, hogy

- díjhátraléknál emlékeztetünk

- díjtartozásnál felszólítunk

Vagyis itt úgy szólítanak fel ténylegesen, hogy közben nem tartozunk, de éreztetik velünk, emlékeztetnek, de közben szankcionálni akarnak.

A szerződési feltételekkel vezetnek félre

Sok ügyfél számára a „szerződési feltételek” egy megfoghatatlan, ijesztő jogi massza. Éppen ezt a félelmet használják ki a cégek, amikor egy ilyen, kifejezetten félrevezető levélben lépnek fel ellenünk agresszívan. De mit mond valójában a szerződési feltétel?

- A díjhátralékot nem kell 8 napon belül rendezni, ugyanis a biztosítási törvény és a biztosító által meghatározott szerződési feltétel teljesen más ütemezést ír elő

- egy összegben „követeli” a biztosító a teljes tartozás befizetését (havi 25 000 forint a díj, viszont csak 4 havi az elmaradás- erről később), holott a szerződési feltétel lehetőséget biztosít az elmaradás görgetésére illetve akár részenkénti befizetésére. Tehát a szerződés működik tovább akár 1-2-3 havi befizetéssel is. Erről mégsem írnak semmit

- „szerződési feltétel szerint megszűnik”- érdekes módon szerződési feltétel szerint a szerződés nem szűnik meg, ha az ügyfél nem fizeti be a teljes-kért összeget. Ellenben tovább működik a feltételek szerint változatlan formában, ha legalább egy havi díjat befizet- erről miért nem kötelező tájékoztatni az ügyfelet egy ilyen fenyegető levélben?

- és akkor a legpofátlanabb dolog! Ennél a biztosítónál kéthárom éve történt vezetőségváltás és azóta egy teljesen más irányba mentek el. Ebben a levélben követelt 125 000 forint valójában 4 x 25 000 forint elmaradást + 25 000 forint aktuális havi díjat jelent. Tehát a biztosító már tartozásként követeli azt az összeget is, amit az adott hónapban kell befizetni, akár befizetésre is került, csak nem könyvelték le

Az önkéntes nyugdíjpénztár se jobb

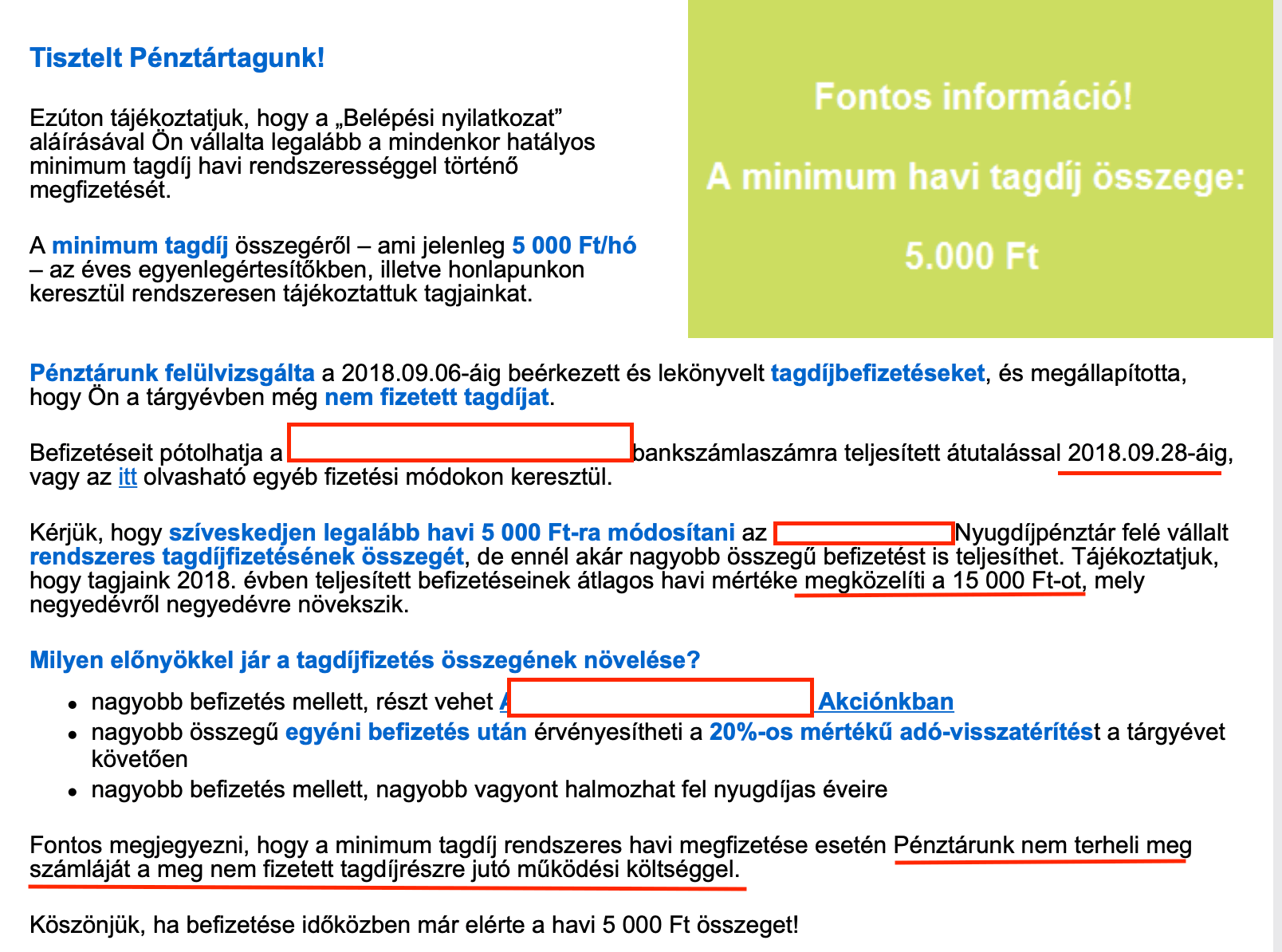

Tibor mutatta nekem az alábbi emailt, amit a pénztárától kapott. Esetében annyi történt, hogy jelen pillanatban nem szeretne a számlájára befizetni pénzt, mert teljesen más céljai vannak. Azt eddig is tudtuk, hogy az Önkéntes Nyugdíjpénztárba befizetni nem kötelező, kizárólag egy olyan ígérvényt adunk, ami pszichológiai ösztönző, de semmiféleképpen nem jogi kötelezettség.

Megint kapunk egy határidőt (2018.09.28), amit valójában semmilyen, a szerződést ténylegesen érintő szabály-feltétel nem indokol. Ugyanis az Önkéntes nyugdíjpénztári számlákat naptári években vizsgáljuk, hiszen az adójóváírás is naptári évre szól.

Miért „köteleznek” minket egy, az adójóváírást egyáltalán nem befolyásoló, irreleváns határidőre, ami minket nem érint, kizárólag a pénztárat? Persze a levél egy olyan „fizetési emlékeztető”, ami egyben kéretlen értékesítési levélként is felfogható!

Egyáltalán nem tárgyilagosan figyelmeztet minket valamire, ami a szerződésünket érinti, hanem megpróbálja a díjunkat megemeltetni 5 000 -»15 000 forint illetve értékesítési érveket felsorolni.

A minket terhelő költségek

Az utolsó lényeges állítást nagyon szeretném, ha kielemeznénk, mert megint a fogyasztó megtévesztésével operál:

„a minimum tagdíj rendszeres megfizetése esetén Pénztárunk nem terheli meg számláját a meg nem fizetett tagdíjrészre jutó működési költséggel…”

Megint egy nyelvtani csodával van dolgunk, hiszen ez a mondat azt sugallja nekünk, hogyha elkezdünk rendszeresen fizetni, akkor majd megúszunk valamilyen költséget. Itt jegyezném meg, hogyha én ilyen csodálatos mondatokat és érveket használnék a tanácsadások során, akkor szerinted az MNB hány millió forintra büntetne meg?

Valójában a működési költség egy kötelező eleme a szerződésnek, amit a befizetésekből vonnak le (pl.: 5,9%-a a befizetésnek). Tehát ezt a gyönyörű mondatot úgy lehetne folytatni, hogy:

Pénztárunk nem terheli meg számláját a meg nem fizetett tagdíjrészre jutó működési költséggel, mert a működési költséget a befizetéseiből vonja le

Jól érted! Ugyan körmönfontan, kifejezetten fenyegetően, de ezzel azt akarja a pénztár mondani, hogy a költséget mindenféleképpen le fogja vonni tőled vagy a befizetésedből vagy a számládon levő pénzből!

pl.: 5,9%-os működési költség esetén 5 000 x 0,059= 295 forint /hó, amit levon működési költség gyanánt

Itt érdemes megjegyezni, hogy arról nagyvonalúan hallgat a levél, hogyha megemelnéd a befizetéseket 15 000 forintra, akkor a működési költség is háromszorosan emelkedne (3x 295= 885 forint). Bár ez egy ilyen, államilag támogatott szerződés esetében szerintem nagyvonalúan nézve irreleváns, de akkor is megemlítendő.

Én fogom a fejemet ezek miatt

Sajnos ezekkel az üzleti gyakorlatokkal egyszerűen nem lehet mit kezdeni. Számomra hihetetlen, hogy ezen a területen miért nem történt még egységesítés és „korrektizálás”, miért nem lép fel a fogyasztóvédelem és az MNB együttes erővel az ügyfelek megvezetése és tudatos befolyásolása ellen?

Amikor ügyfeleknek javasolok egy terméket-termékcsoportot vagy pénzintézetet, akkor úgy gondolom, hogy felelős vagyok az ott történtek miatt. Hiszem, hogy a felelősségvállalás egy nagyon fontos, kifejezetten etikai-erkölcsi kérdés.

Mégsem tudom befolyásolni, amikor megváltozik az üzletmenet és az adott pénzintézet elkezd a fentebb sorolt példákkal élve tudatosan megvezetni ügyfeleket. Nekem pedig a passzív munkám ezzel növekszik, hiszen aki ilyenkor hozzám fordul, annak segíteni fogok a jó döntésben-jó válaszban.

Várom a pillanatot, amikor a pénzintézetek nem fejőstehénnek, hanem partnernek tekintik az ügyfeleiket. De minimum azt a pillanatot várom, amikor törvényi kötelezettségük lesz partnernek tekinteni az ügyfeleket…

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Családtámogatások 2018 , gyermekek után járó támogatások

- Egészségpénztár összehasonlító excel táblázat

- A leggazdagabb nyugdíjas, aki éhezik- Allen Iverson története

Adj értéket az értékért cserébe, azaz ismerdd el a blog minőségét havi 1 dollár támogatással!

Azért szerintem ez hihetetlen. Köszi a cikket! Nagyon tetszett!