Évek óta foglalkoztat a téma. Mik azok az indikátorok, amiktől valaki pénzügyi értelembe véve is eléri a felnőttkort? És milyen attitűdök miatt marad valaki örökre egy hatalmas gyermek? Úgy érzem, megtaláltam 5 ilyen pontot.

Nézd meg a videót

Az 5 pont a pénzügyi függetlenség felé

Szerintem a pénzügyi függetlenség nem azt jelenti, hogy mindennek meg tudod úszni az árát. Sokkal inkább arról van szó, hogy a rendelkezésedre álló pénzedből felelősségteljes döntéseket tudsz hozni és ezekért a döntésekért mondhatni „megfizetsz”.

#1 A Netflix effektus

Ma még nagyon sokan néznek rám értetlenül, amikor elmesélem, hogy torrentezés és ingyen streamelés helyett előfizettem a Netflixre (és másokra). Mondhatni „miért fizetnék a filmekért, amikor ingyen is megszerezhetem őket”?

Hidd el nekem, hogy a pénzedet nem csak jól kell tudnod befektetned, hanem felelősségteljesen kell tudnod azt felhasználni. Ha valamit szeretnél, akkor azért felelősséget kell vállalnod és megfizetned az árát.

#2 Megértem az ikeázásra

Ha őszinték vagyunk magunkhoz, akkor lehetősé függően sokan mennek végig azon az úton, amiről beszélek. Például jó dolog az Ikea, de sokak számára drága egy Moebelixhez vagy Moemaxhoz képest.

Aztán egyszer eljön a pillanat, amikor észreveszed, hogy az árcetli helyett a minőséget keresed. Végre megértetted, hogy mindig a legolcsóbb dolgokért kell a legtöbbet fizetned. És végső soron a minőség és az árazás között semmiféle ambivalens érzés nem uralkodik el. Soha. Semmilyen körülmények között.

#3 Immáron nem vagyok hirdetőtábla

Elgondolkodtál már azon, hogy valójában miért fontos a pólód sarkában a márkajelzés? Hogy miért jutottunk el odáig, amikor a világmárkák képesek egész felületes márkajelzésű cuccokat prezentálni, amiket te vigyorogva veszel meg?

Az egész ruhaipar a saját hiúságodra és önbizalomhiányodra épít. Abból indulnak ki, hogy a márka lesz a társadalmi rangod jelzése. És te ezt elfogadod. De mi lenne, ha a márka helyett a minőséget keresnéd? Amikor eljönne a pillanat, hogy nem kifele vásárolsz, hanem igazából saját magadnak…

#4 Nem idegesít a „BMW-s hülyegyerek”

A videóban elmesélek egy ütős sztorit, ami nagyon tipikus. Azt gondolom, hogy gyakran azért húzzuk fel magunkat a másikon, mert neki látszólag több pénze van és ez egyfajta kisebbségi érzés generál bennünk. A természetes reakciónk pedig a düh, aminek a manifesztálódása az éppen aktuális piti cselekvés.

Erőteljesen javasolt függetleníteni magadat ezektől az érzésektől. Helyette juss el arra a pontra, amikor már csak röhögni tudsz 1-1 olyan cselekményen, ami valójában nem oszt-nem szoroz az életedben.

#5 Az ötödik pontért nézd meg a videót, mert kicsit kifejtősebb lett…

Exkluzív tartalom

Szeretnél pénzügyileg fejlődni és sokkal tudatosabban élni a

mindennapjaidat? Előre lépnél az életben? Az IFL exkluzív tartalom ebben

fog neked segíteni. Havonta 4 alkalommal (heti 1) jelenik meg egy

végletekig kidolgozott, leegyszerűsített és könnyen fogyaszthatóvá

alakított tananyag, amit

a magyar piacra és a te életedre optimalizáltam.

Bőven lesz időd ezeket a tudásokat kipróbálni és a saját életedre

projektálni. Ráadásul hamarosan érkeznek olyan exkluzív, személyes

anyagok, mint például a saját vagyonépítési stratégiám a következő 10

évre (konkrétumokkal, a saját életemmel).

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. november 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Mint nagyon sok dolgot, így a 90-es és 2000-es éves Magyarországában az üdülési jogok értékesítését is csúcsra járatva integrálták a vad kapitalizmus köntösébe. Hogy mi történt? Jóhiszemű emberek tízezreit verték át nagyon keményen…

Nézd meg a véleményemet

Mi ez az üdülési jog?

Nagyon leegyszerűsítve: képzeld el, hogy minden évben szeretnél legalább egyszer egy hetet, amikor kikapcsolódsz s együtt vagy a családdal . Ezt hívhatod pihenésnek, nyaralásnak, telelésnek. A lényeg, hogy találtál /találtatok egy helyet, ami megfogott benneteket, s szeretnétek oda rendszeresen visszajárni, ezzel egy stabil pontot teremteni az életetekben.

Vagyis lefoglalnál egy hetet az adott évben előre a lehető legolcsóbb konstrukcióban. Erre mondja azt neked a szállásadó, hogy akár évekre előre lefoglalhatod az üdülési hetedet, akár mindig ugyanarra az időszakra, akár minden évben más időszakra, ami így garantáltan a tied lesz. Most előre megfizetsz egy kedvező díjat és onnantól kezdve nem lesz vele gondod.

Az elv amúgy nem rossz. Én is szeretnék hasonlót.

Azonban amit az ezredforduló táján üdülési jogként Magyarországon tömegében eladtak az embereknek, az botrányos. De erről később. Viszont személyes tapasztalatot osztanék meg veled:

Évek óta járunk horgászni egy horgászszigetre. Nagyon szeretjük, mivel olyan mintha egy családba érkeznél vissza. Ismersz mindenkit, megbíztok egymásba, beszélgettek, pihentek. Ez számomra fontos tényező.

Lehetőség van ezen a szigeten kibérelni egész évre 1 szobát, ami így csak a tied. Akkor mész, amikor akarsz, hiszen mindig lesz helyed. Ráadásul a cuccodat is van hol tárolni. Számomra ez is egyfajta „üdülési jog”, ami konstrukciójában persze bőven túlmutat azon a lehúzáson, amivel sokakat megetettek:

Mert nem kell semmit sem megvásárolnom

Mert emiatt nincs kezdő befizetés/vételár sem

Mert nem kell a karbantartásával sem törődnöm, mintha a saját ingatlanom lenne

Mert évente mindössze egy fix összeget kell fizetnem

Mert bármikor lemondhatom, azaz dönthetek úgy, hogy jövőre már nem bérlem tovább

Mert sosem kell majd az eladása miatt sem aggódnom, hiszen nem vettem és nem is birtoklok semmit.

Hol a lehúzás az üdülési jogokban?

Nézzük tételesen, hol húzzák le ezek az üdülőjogos cégek a gyanútlan vásárlókat? Mi az, amiért az üdülőjog szitokszóvá vált kis hazánkban?

Egy életre szól…

Mert az üdülőjogot 20-30-90 évre akarják megvásároltatni veled. Azaz egy emberöltőn keresztül felelsz a döntésedért mind erkölcsi, mind anyagi értelemben. A legnagyobb probléma ezzel az, hogy ami ma jó vételnek tűnik (környezet, infrastruktúra, épület), az egy évtized alatt simán vállalhatatlanná amortizálódhat.

Magas vételi ár és akár dinamikus karbantartási költségek

Gyakran az üdülőjogokat félmilliós-milliós összegért kínálják nekünk, s ráadásul az üdülőjog tulajdonosának minden évben meg kell fizetnie a fenntartási és karbantartási költségeket akkor is, ha az adott évben nem tudott leutazni az üdülési hetére. A költségek pedig akár folyamatosan növekednek, így nem meglepő, ha egy kezdeti éves 60e forintos kiadás 5-8 év alatt, mára 150-200 forintot is kitehet. És ezt kötelező megfizetni!

Fantasztikus befektetési lehetőség

Nagyjából pontosan annyira fantasztikus, mint a félretett pénzedből befektetés céllal megvásárolni egy középkategóriás autót, amit aztán évente 1 hétre veszel elő.

Az üdülési joggal az a tapasztalatunk, hogy pénzt nem termel nekünk (hacsak nem tudod mindig magasabb áron kiadni valakinek), értéke alapvetően nem növekszik.

Szerencsére örökölhető

Mivel pont annyira „egyszerű” ezeken a jogokon túladni, mint azt gondolnád, így igazi áldás lehet a család számára, amikor megörökölnek egy éves karbantartási kötelezettséggel rendelkező üdülési jogot, aminek a lejárata még 78 év…

Nem lehet kibújni a fizetés alól

A legnagyobb trükk az egészben, hogy a karbantartási és fenntartási költségek nem fizetése esetén sem szűnik meg a szerződés. Ellenben bírósági úton kamatostul behathatják rajtad a tartozást.

Igazán kellemetlen helyzet alakulhat ki, amikor a családból valaki elveszti a munkáját, napról napra élnek és még a lakásukat is el akarják árverezni a fejük fölül, mert egyszer akartak egy jót üdülni….

Hogyan kéne kinéznie az üdülési jognak?

Petivel (a blog olvasója) beszélgettünk sok mindenről, és szóba került ez az üdülési jog. Ő nem ezzel foglalkozik, viszont érintett a témában. Történt ugyanis, hogy pár éve teljesen véletlenül felfedezte magának Zalakaroson a Napfény üdülőszövetkezetet (Azóta igazgatósági tag lett a szövetkezetben).

Kipróbálták és beleszeretettek a helybe, ahova évek óta lejárnak a családdal ilyen megvásárolt üdülési jog keretében nyaralni 1-1 hetet. Mivel ők a forgó (azt hiszem így hívta) naptárat kérték, ezért minden évben más hónapban tudnak lejárni.

Első kérdésem: mennyibe kerül?

Amikor bármilyen beszélgetésben felmerül az üdülési jog, akkor nagyon szkeptikussá válok. Túl sok embert láttam már, akit átvertek. Peti gyorsan megnyugtatott, hogy ez ilyen üdülési jog, ami nem üdülési jog a szó szoros értelmében.

Igen, jól látod. Nem kell milliókat befizetni előre. Magát a jogot (korlátozott számú szabad jog elérhető elmondása alapján) egy közepes mobil áráért (kb. 70-140e) tudod megszerezni. A fenntartási költség pedig 1 hetes üdülésre vetítve évi 35-37e forintba kerül.

Ezért cserébe gyakorlatilag évente le tudsz menni a családdal (5 fő) 1 hétre Zalakarosra pihenni 35-37e/7/5= 1050 forint /fő/nap. Ez azért durván olcsó szerintem.

Próbáltam a beszélgetés során fogást találni ebben a lehetőségben, de sorra ütötte el az ellenérveimet. Ugyanis kiderült, hogy a szövetkezet nonprofit alapokon működik, tehát a cél nem az üdülőjog tulajdonosok megkopasztása.

Éppen ezért évek óta nem emeltek ezen az évi 35-37e forintos áron . Ezt mondjuk nem is értem egyébként, hogy miért nem.

A jog bármikor lemondható, visszaadható vagy eladható. Így amit valójában kockáztat az ember, az igazából a beszálló kb. 100e forint. Semmi más.

A kockázatot lehet csökkenteni, ugyanis a Szövetkezet úgynevezett tesztnapokra biztosít lehetőséget, vagyis 2-3 napra lemehettek kipróbálni, mennyire jön be a környezet nektek.

Véleményem

Amit Peti elmesélt az ott megélt tapasztalatairól (a közösségről…stb), hasonló érzés fogott el, mint a horgászszigettel kapcsolatban. Azt gondolom, hogy sokunk számára a kikapcsolódást egy ilyen „fix” környezet képes biztosítani, „fix” emberekkel, akikkel minden nyaralás alkalmával tudtok majd találkozni.

Valahogy így kellene (és kellett) volna kinéznie az üdülőjogoknak Magyarországon. Normális árakkal és a lehetőséggel, hogyha valaki szabadulna a jogtól, akkor vissza tudja mondani és ne írassanak vele alá több évtizedes kötelezettséget.

Mert ezeknek a jogoknak tényleg a stabilitásról és a pihenésről kellene szólnia, nem pedig egy vállalhatatlan kötelezettségvállalásról!

Jogi

Ez a cikk 2019. október 11. napján frissült utoljára. A benne

szereplő információk a megjelenés idején pontosak voltak, de mára

elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Hogyan változtassuk meg a pénzügyi szokásainkat ahhoz, hogy jobban éljünk? – Merül fel sokakban ez a gondolat. Egzakt válasz persze nem létezik, mégis azt gondolom, hogy a neten fellelhető tanácsok jellemzően közegidegenek, hiszen teljesíthetetlenek.

Az nem tanács, hogy mindent csinálj máshogy!

Azt gondolom, hogy a radikális változtatások egyszerűen nem működnek. Ezek mindig a lelkesedésünkből táplálkoznak és pontosan addig is tartanak. Én nem fogom azt tanácsolni neked, hogy akkor innentől kezdve doktorálj le pénzügyekből, naponta 4 órát foglalkozz a témával, olvass végtelen mennyiségű szakmai könyvet és az utolsó fillérért is hajolj le a földre.

Vannak sokkal kézzelfoghatóbb ötleteim is, amiket végigolvasva a fejedhez fogsz kapni: ” ezt miért nem így csináltam eddig” – érzéssel…

Térj át egy másik időszámításra

A közelgő Glamour napok kapcsán került megint előtérbe a téma. Vállalkozóként számomra evidens, hogy a bevételeimet és kiadásaimat nem hónapról hónapra, hanem évről évre „élem meg”.

Teljes mindegy, hogy milyen a cashflow a rosszabb vagy a jobb időszakokban. A lényeg, hogy az adott naptári év végén kijöjjön a matek. Te miért nem így élsz?

Például a háztartási eszközöket (mosószer…stb) miért hónapról hónapra veszed meg, amikor tudod, hogy ez a legdrágább megoldás? A Glamour napokhoz hasonló „kuponos” időszakokban akár 30-40-50%-os kedvezménnyel is be tudnál előre vásárolni 1 évre.

Ne tegyünk úgy, mintha 1 évre megvenni előre a mosószert luxus kiadás lenne. Hiszen mindenféleképpen meg fogjuk azt vásárolni. A módja a kérdéses: hónapról hónapra magasabb áron, vagy évről évre akciósan? Ez akár azonnali 30%-os átlagos hozamot jelentene neked…

100 000 forintonként 30-40 000 forint spórolást.

A bankkártyád mellett legyen napi kártyád

Tipikusan milyen bankkártyákat tartunk fenn? Van a számlánk, ahova a fizetésünk érkezik és innen költekezünk. Ezen kívül jobb esetben van egy befektetési számlánk /megtakarítási számlánk. És kész.

Amikor a napi vásárlásainkat intézzük, akkor még nyugodtak vagyunk, hiszen látjuk a teljes keretünket, amiből picit „becsületkasszaszerűen” és kontrollálatlanul költekezünk. Hónap végén pedig a fejünkhöz kapunk, hogy valami nem stimmel, túlköltekeztünk!

Azt gondolom, hogy a legjobb megoldás az lenne, ha tartanál a bankszámlád (amire a fizetés érkezik) egy másik számlát, másik kártyával. Ezt a kártyát a napi költekezésre használod és mindig előre feltöltöd azzal az összeggel, amit az adott hónapra „szántál”. Így mindig érzed a súlyát a következő pizzának és pontosan tudod hol tart a kereted.

Nézd meg a tippem arról, hogyan érdemes csinálni a „napi kártyát?”

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. október 1. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Valószínűleg minden szülőt foglalkoztatja az örökzöld kérdés, miszerint alapjövedelmet (zsebpénz) vagy jövedelmet (fizetés) biztosítson a gyermeke számára? Nézzük meg, hogy mire nem gondoltál feltétlenül…

Elmondom a véleményemet

Mire költ egy gyerek?

Határozzuk meg azokat a tételeket, amikre a gyerek költ. Az ő költési szokásai még nem olyanok, mint a felnőtteké. Egyértelműen impulzusvásárlások jellemzik, az „erre szükségem van ” féle racionalitást felülírja az „ez nekem kell” féle belső inger.

Játékok, játékok, játékok

Egy gyerek legfontosabb célja azon játékok megvásárlása, amiket a környezetében látott (barátoktól, reklámban, közösségi médiában). El kell fogadnunk, hogy még a legrosszabb játék is biztosan fejleszti gyermekünket valamely képességét.

Azt mondani egy gyereknek, hogy „ez a játék hülyeség”, pont annyira buta lépés, mint azt mondani egy felnőttnek, hogy ” ez a számítógép vagy autó vagy ruha” hülyeség. Segítsük a választásban, de ne döntsünk helyette.

A felnőtté válás szimbóluma a ruha

A gyerekek mindig idősebbnek szeretnének látszani. Ez egy ösztönös viselkedés. Már kis korban megfigyelhetjük, ahogyan a másfél éves kislány anyuka cipőjét próbálgatja fel. Ez a fajta szerepjáték rendkívül fontos a fejlődésben.

A Youtube és Instagram miatt a gyerekek láthatóan egyre korábban kezdenek „megváltozni”, mivel az öltözködésük is egyre felnőttesebb. Ennek oka, hogy a „celebek másolásával” egyre kevésbé választanak gyerekes ruhákat, egyre kevésbé a saját útjukat járják. Sokkal inkább lemásolják azokat, akiket követnek.

Szórakozás és junk food

Egy gyerek költéseinek a harmadik jól definiálható csoportja a szórakozás & junk food. Azaz, amikor elmegy a barátaival moziba és előtte/utána beugranak a mekibe enni valamit.

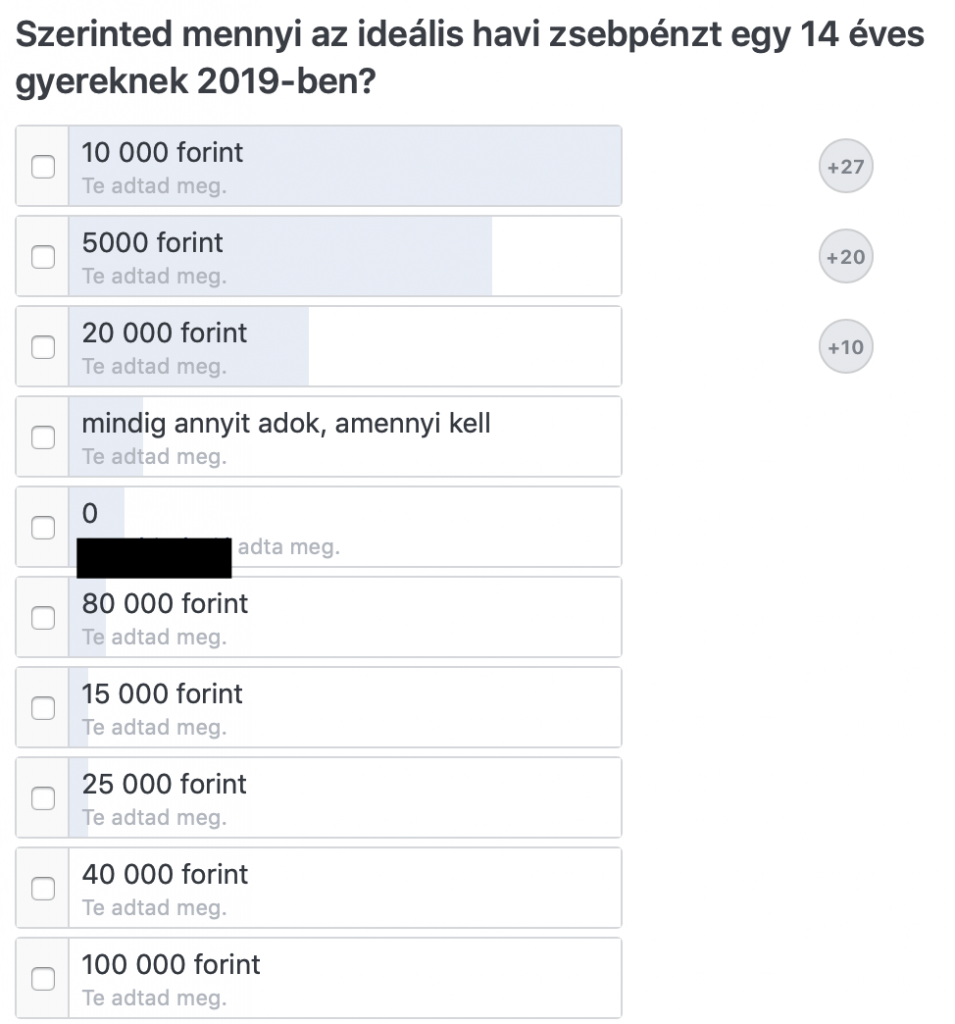

Mennyibe kerül egy hónap?

Számoljuk ki reálisan, hogy 2019-ben mennyi pénzre van szüksége a gyereknek? Készítettem az IFL Facebook online pénzügyi csoportjában egy felmérést, hogy ki mennyi zsebpénzt tart indokoltnak…

Mennyibe kerül egy játék?

Különösebb kategorizálás nélkül a játékokat három fő kategóriára oszthatjuk:

„kis játék” – 4 000 forint átlagosan

„közepes játék” – 10 000 forint átlagosan

” nagy játék” 15 000 forinttól felfele

A nagy játékkal egyszerű a gyerek dolga, hiszen normális esetben ilyet kizárólag „szülői segítséggel” valamilyen jeles alkalomra (pl.: karácsony főajándék) tud beszerezni.

A közepes játékért véleményem szerint a kisebb ünnepekkor juthat hozzá a gyerek. Vagy ami ennél is hasznosabb: ha gyűjt rá a zsebpénzéből.

A kis játék viszont az a kategória, amit szinte „azonnal” meg tud szerezni, ha hajlandó lemondani az addig összespórolt zsebpénzéről. Ebben a kategóriába esik életkortól függően nemcsak a hagyományos játék, de például a sporteszköz, sportruha (focimez…) is.

Havi egy „kis játék” 4000 forintba kerülne a gyereknek… Ez olyan, mint egy felnőttnek havonta két alkalom sportolás, vagy egy apa-anya mozinak a fele.

Ruházkodás nem olcsó mulatság

Azonban segítséget nyújthatnak a folyamatos leárazások és a fast fashion olcsóbb ruháinak az elterjedése. Azt gondolom, hogy önmagában a gyerek ruháztatása nem a gyerek feladata, hanem a szülő kötelezettsége.

Ettől függetlenül vannak azok az „extra” ruhadarabok, amiket a gyereknek (tininek) kell saját magának beszereznie a pénzéből. Nem feltétlenül érdemes túlkapatni a gyereket és korlátlan mennyiségű pénzforráshoz juttatni.

Ha abból indulunk ki, hogy havonta egy új fast fashion szett fér bele, akkor: nadrág + póló kombináció 5000 forintba kerül a legjobb esetben is.

Szórakozni kell…

Még a legszerényebb költségvetés mellett is a gyereknek életkortól függően havi két „pénzes” szórakozásra el kellene jutnia, ha nem akarjuk, hogy mindenből kimaradjon.

Persze lehet spórolni a szórakozás megválogatásán (mozi a drágább bowling helyett…stb), illetve a „mekizésnél” menü helyett két sajtburger. Kérdés, hogy mi az a lélektani minimum, ami alá nem szeretnéd a gyerekedet kényszeríteni.

Diák mozijegy 1500, kis üditő+popcorn 1000, meki legolcsóbb menü 1200 forint. Egy ilyen alkalom 3700 forintba is kerülhet. A legtöbb program ennél csak drágább. Tehát ebből kettő havonta máris 6-7000 forint lehet.

2008 – zsebpénz 10 000. 2019 – zsebpénz 10 000

Valahogy a zsebpénzen nem feltétlenül érezhető az a fajta bérnövekmény, mint ami az elmúlt években jellemezte amúgy az országot. Vajon 2008-ban adtak a lehetőségekhez képest túl sok zsebpénzt, vagy 2019-ben akarnak a szülők túl keveset adni?

Az biztos, hogy a fenti számítás alapján havi 16 000 forint zsebpénzre minimum szüksége lenne a gyermekünknek…

Általánossá válik a gyerekmunka

Nem rossz értelembe véve, hanem kifejezetten fejlesztő és ösztönző célzattal motiválják a szülők a gyerekeiket a munkára, amiből extra bevételre tehetnek szert. Mondván így tanulja meg a gyerek a pénz értékét.

Itt ne keverjük bele a történetbe azokat a középiskolásokat, akiknek a megnövekedett anyagi igényeik miatt kell a nyári szünetben munkát vállalni.

Szerintem egy gyerek főállása az iskola és az ahhoz tartozó túlóra (házi feladat…stb). Minden áldott nap a gyereknek (kivéve szünetek) reggel 6 környékén kell kelni, hogy beérjen a 8 órai első órára. Alapvetően 3 óráig biztosan a suliban marad és tanul 45/15 perces bontásokban. Ez bruttó 7 óra „ülő munkának számít).

Túlórákat számoljuk bele

Miután a gyerek hazaért (1 óra utazási idő), máris kezdhet neki a házi feladatnak (1 óra minimum naponta). Ha ez nem lenne elég, akkor még ott vannak a különórák, szakkörök, edzések. A gyerekünk gyakorlatilag este 7-ig le van végig foglalva.

De van, amikor estébe nyúlóan kell „dolgoznia”, hiszen még nem olvasott ki egy kötelezőt vagy nem végzett a házi feladattal. Ha a szülők felelősségteljesek, akkor ezen felül még valamilyen házimunkára is fogják a gyereket.

Kérdezem én… ha belátjuk, hogy milyen szinten terheljük le a gyerekünket, akkor

mikor marad idejük gyereknek maradni és játszani céltalanul, ami a fejlődéshez és kiegyensúlyozott felnőtté váláshoz elengedhetetlen?

miért tartjuk szükségesnek további munkára kényszeríteni a gyereket, hogy megtanítsuk őt a munkára, amikor így is gyakorlatilag többet dolgozik munkaórákat tekintve, mint a szülők?

Rossz a szülők kommunikációja?

Lehet, hogy az egész probléma egy félreértésen alapul? A szülő azért akarja általában a gyereket munkára küldeni a zsebpénzért, hogy ne essen minden az ölébe. Vagyis ilyet ne érezzen a gyerek.

De akkor a szülő miért nem ezt kommunikálja a gyermekének? Miért nem erősíti benne azt az érzetet, hogy a gyerek munkája a tanulás és a „gyereknek lenni, ezáltal fejlődni” ?

Mert valójában erről van szó! A gyereknek a tanulás nem a kötelessége, hanem a munkája. És mint tudjuk, a munkáért jár a zsebpénz…

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Biztosan veled is előfordult már az az élethelyzet, amikor találkoztál egy szakemberrel, aki 5 perc munkáért elkért egy szabad szemmel is látható összeget. Te meg bosszankodtál ezen, hiszen „csak 5 perc meló volt vele”. Nézzük meg, miért torzult el az értékítéletünk…

Az erőfeszítés a legfontosabb értékmérőnk

Pszichológusok kutatták (Dan Ariely és Jeff Kreisler: A (túl)költekezés pszichológiája) döntéseink abszolút fokmérőjét, azaz mi alapján vagyunk hajlandóak meghatározni az „elfogadható” pénz mértékét.

Történet Picassoról

Dan Ariely könyvében olvastam ezt a történetet, miszerint a parkban egy nő megkérte Picassó-t, hogy fesse meg a portréját. A festő pár percig nézegette a hölgyet, majd egyetlen ecsetvonással megfestette a portrét.

− Egyetlen ecsetvonással sikerült megragadnia a belső, igaz lényegemet. Bámulatos! Mennyivel tartozom? − Ötezer dollárral – felelte Picasso. − Tessék? Hogy kérhet ennyit? Hiszen alig néhány másodpercbe telt elkészítenie a képet! − Nem, asszonyom. Az egész életembe, és még néhány másodpercbe.

Egy saját történet

Munkám során számtalan alkalommal ütközöm bele az emberek irracionalitásába. Amikor CSOK-kal kapcsolatban felhívnak, akkor „mindig csak egy kérdésük van”. Ez a kérdés a számukra lehet, hogy egyszerűnek tűnik, mivel valószínűleg két perc alatt meg tudom válaszolni.

De mi húzódik a háttérben? Több száz munkaóra gyakorlati tapasztalat a CSOK hitelek közvetítése által vagy éppen végtelen mennyiségű esti óra, amikor a CSOK törvényt elemeztem paragrafusról paragrafusra. A tudás, amivel megtudom válaszolni ezeket a kérdéseket, nem öt perc alatt „készült el”.

Az emberek a válaszért és nem a tudásért fognak fizetni

Mindenki törekszik a költséghatékony megoldásokra. Emiatt gyakran elfelejtjük, hogy alapvetően a tudást kellene megfizetnünk és nem a választ. Mert a válasz mindig a megszerzett tudásnak az eredménye. Ha kihívunk egy villanyszerelőt, akkor bosszankodunk az óradíján. Hiszen látszólag ez egy gyors és egyszerű munka, amit kérünk.

Valójában azért látjuk egyszerűnek és azért készül el gyorsan a munka, mivel az adott szakember évek alatt megszerezte azt a tudást, ami szükséges a gyors és szakszerű feladatvégzéshez.

Segítek

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. augusztus. 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!