Egyre jobban érvényesülünk arctalanul, a közösségi térben. Mindeközben egyre inkább nehezünkre esik a személyes kommunikáció, amikor a másik szemébe kell néznünk és megnyilvánulnunk. Nézzük meg, mik azok a közösségi képességek, amikre szükségünk lesz?

Odaállsz valaki elé, akkor mit nem tud meg rólad, mielőtt megszólalnál?

És te mitől félsz, amikor találkozol egy idegennel vagy ismerőssel? Hogy:

Nem vagy elég képzett

Nincsen elég pénzed

Nem ismersz elég embert

Tehát csupa olyantól félsz, amit a másik csak akkor tud meg, amikor te elmondod neki. De akkor miért frusztrálod saját magadat ezzel? A legelső közösségi képesség amit ki kell fejlesztened, hogy egyenrangú partnerként tekintsél mindenkire!

Gondolj bele a másik helyzetébe – a legfontosabb közösségi képesség!

Erre van egy nagyon találó képsorozat, amit kitettem az Instagram oldalamra. Látod, hogy minden csak nézőpont kérdése?

Eltérő információval rendelkezünk, így elképzelhető, hogy ugyanazt a helyzetet eltérően értékeljük! Nézzük meg például az anyagi helyzetedet, amit most biztosan siralmasnak találsz:

autóval jársz, de azt hitelből vetted

saját lakásban laksz, amin jelzáloghitel van

új ruhákban jársz, amiket mindig leértékeléskor vadászol össze

két évente tudsz elmenni nyaralni

Ugye, hogy minden elképesztően keserű és kilátástalan? Mivel kilátástalannak ítéled meg a saját helyzetedet, ezért a szükséges önbizalom teljes hiányában szenvedsz a teljes beszélgetés során. Folyamatosan csak panaszkodsz és eltaszítod magad mellől a másikat, aki két dolgot gondolhat rólad:

nagyzolsz az anyagi helyzeteddel vagy állandóan panaszkodsz

Mert a veled szembenálló fél is lehet, hogy siralmasnak gondolja a saját anyagi helyzetét, ugyanis:

kénytelen tömegközlekedni -10 fokban is

albérletben lakik, mert önerőre sincsen pénze

használt ruhákban jár

már 10 éve nem volt nyaralni

Ugye, hogy minden nézőpont kérdése? Sose tudhatod, hogy kivel állsz szembe! Ezért a legjobb, ha mindig saját magadat adod és nem értékeled magadat se túl, se alul…

Saját sztori a kosárpályáról

Tinédzser koromban nagy vágyam volt egy NBA mez birtoklása. Nyilván esélyem nem volt rá, ugyanis nagyon sok(k)ba kerültek ezek az amúgy nehezen megszerezhető mezek. Aztán fiatal felnőttként belefutottam egy outlet akcióba, ahol az egyik mezt 3 000 forintért tudtam megvenni. Ebbe jártam időnként kosarazni és egyre cikibb lett, hogy én ilyen csapatos mezben vagyok, miközben a többiek „már kinőttek” ebből a mezes dologból. Aztán két hónapja derült ki véletlenül, hogy ez a mez nagy ritkaságnak számít világviszonylatban is, mai értéke 30-50e forint körül tehető. Azóta annyira megbecsülöm a mezt, hogy már nem is fogom hordani. Ugye, hogy minden nézőpont kérdése?

Két dolgot csinálj élőben: posztolj és like-olj

Egyre többször tapasztalom, hogy az emberek egymás mellett inkább csendben vannak és senki nem mer kezdeményezni. Inkább bevállalják a kínos csendet és úgy válnak el egymástól, hogy mennyire unalmas volt a másik.

Nyomd meg a lájk gombot!

Mindenki szereti a pozitív visszacsatolást és megerősítést. Ha érdekes és kellemes beszélgetőpartner szeretnél lenni, aki „legendás beszélgetői élményt” szerez a másiknak, akkor meg kell tanulnod dícsérni és kiemelni a másik erősségeit.

Posztolj élőben is – az igazi közösségi képesség

Tudtad, hogy a Facebook posztok historikus elődjének a sztorizgatás számít? Képzeld el, hogy a mobiltelefon és internet előtt az emberek találkoztak egymással és sztorizgattak, azaz elmesélték, hogy mi történt velük. Legyen néhány sztorid, amit el tudsz mesélni a másiknak és hidd el, beindul az a közösségi interakció.

Ez a cikk 2019. január 07. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

TV reklám, a karácsonyfa akciósan most 2999 forint az egyik nagy barkácsáruházban. Erre azért felkapja a fejét minden jóérzésű ember, aki még visszaemlékszik gyermekkora meghitt eseményeire, aminek a közepén mindig a fenyőfa díszelgett. Pedig, ha gyerekként tudtam volna…

Az életet nem csak pénzben mérjük, viszont a pénzt akár életben is…

A lucfenyők növekednek a leggyorsabban – magyarázza Babics István, a Nagykanizsai Erdészet erdőművelési ágazatvezetője az NLCAFÉ írásában –, ezeket 5-8 évesen már lehet vágni, de az ezüstfenyők csak 6-11 éves korukban lesznek vághatóak, míg a közkedvelt nordmann fenyő, ami legkevésbé hullatja a leveleit, csak a nyolcadik évtől használható, nagyjából 15 éves koráig. A másfél-két méteres fenyő átlagosan 12 éves, ennyi ideig kell növekednie, hogy teljes pompájában díszíthesse a nappalinkat.

Tudom, hogy léteznek fenyőfatelepek, amik akár a felelős erdőgazdálkodás jegyében működhetnek. Ettől függetlenül kifejezetten aggaszt, hogy miközben egyre inkább fogyatkozik az országban, a világon a „zöld terület”, abban a korszakban miért „foglalja a helyet” ez a fajta emberi örömszerzési mód, amit a fenyőfához társítottunk évszázadokkal ezelőtt?

Látom a reklámot és nagyon csalogató. Akár 2 990 forintért is hazavihetjük a gyönyörű fenyőfát és ezért a pénzért grátisz, vérmérséklettől-lustaságtól függően további 1-2-3 hónapig nézhetjük, ahogyan „megdöglik” előttünk.

Mi meg az izzó ledtől egyszerűen nem veszünk tudomást arról, hogy ez már nem az a fenyő. Ez már nem él, nem létezik és nem állít elő semmiféle oxigént. Nem ad otthont bogaraknak, kisállatoknak, csibéknek. Kiszakítottuk az ökoszisztémából.

A fenyő neve többé már nem az életet, az otthont, az árnyékot, a fedezéket jelenti. Az új neve ott lóg egyik ágának a sarkában. Szemünket a cetli felé fordítva bemutatkozik nekünk:

A nevem 2 990 forint.

De vannak drágábbak is. Van 5 990-ért. Van 7 990-ért. Kihozod a gyárból null kilométerrel és az ár nem a szavatosságot jelöli, hiszen ugyanannyi ideig használjuk az olcsót és a drágát. Az ár azt mutatja meg, hogy hány év megy a levesbe azért, hogy könnyess szemmel csodáljuk 43 másodpercig, majd nappalink részévé válljon további 3 hónapra. Észrevétlen társunk lesz, aki idővel teherré válik, tetemét kelletlenül kerülgetni kell.

Bárcsak valaki elvinné már…

10 év. A fa 10 évet élt és 4 990 forintért ment el. Az élete évi 499 forintot ért. Havonta 42 forintért neveltük. Bárcsak lett volna 43 forintja, mert akkor maradhatott volna és még mindig az életet jelentené, a fedezéket, az otthont és az árnyékot.

De ne búsulj, hiszen alig vettél könnyes búcsút 2 990-től, 8 hónap múlva érkezik 2 980 és te megint ráakaszthatod a saját boldogságod fizikai kivetülését. De jó buli ez! Innen már csak egy lépés, amikor a csajokat azzal csigázza fel a kóbor kandúr, hogy vesz egy csokor vörös rózsát és a csaj szóbája díszeként nézi kerek 3 napig, amíg kiszárad és az enyészetté válik.

Én meg szégyenkezem a műfenyőm miatt évek óta, mert annak az előállítása roncsolta a környezetet. De ez már egy másik sztori…

A gazdagság elég relatív, hiszen megkülönböztetünk lelki és anyagi gazdagságot. A gazdagság az én olvasatomban egy egyéni mérföldkő, amit ha elér valaki, akkor onnantól kezdve számít szigorúan saját magához mérten gazdagnak! Olvasd el figyelmesen a cikket és mutasd meg mindenkinek, ugyanis most megismered a titkokat! Mert a gazdagság nem egy jó ötlettel vagy egy jó befektetéssel kezdődik!

Komplex pénzügyi stratégiában gondolkodjunk!

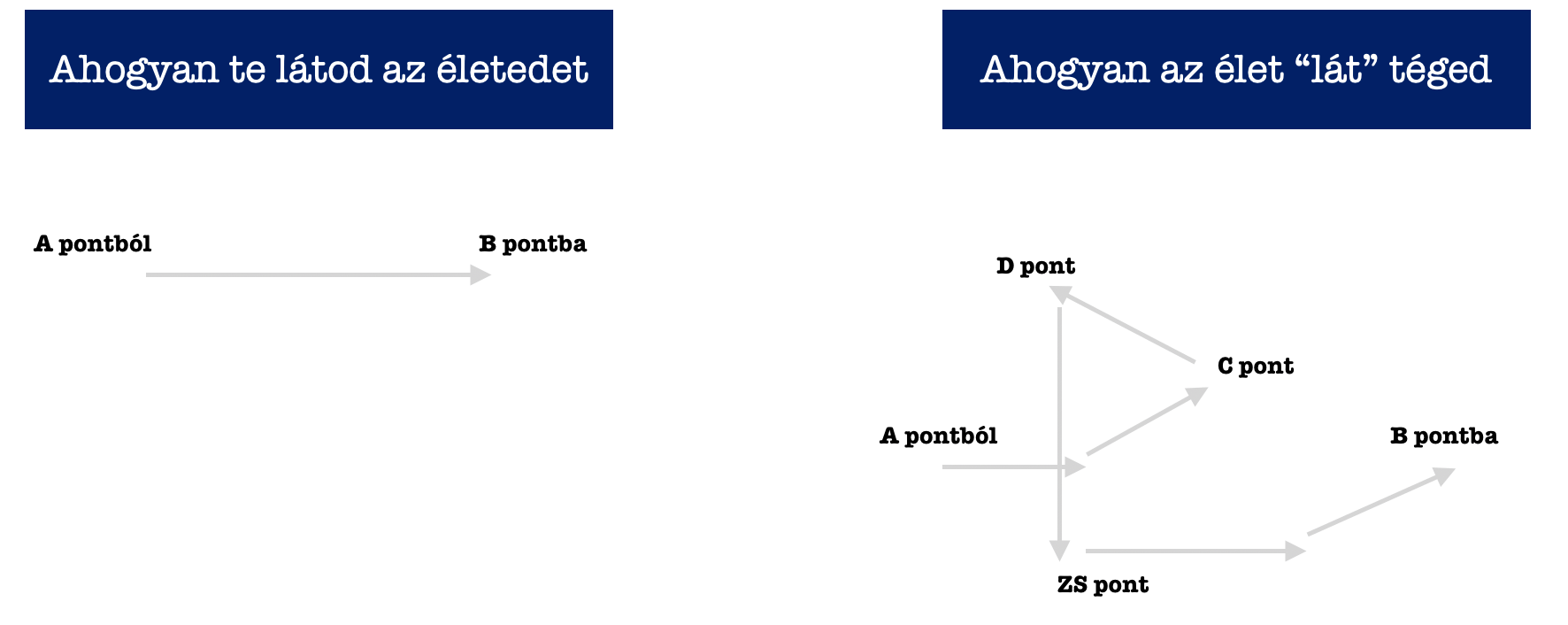

Az emberek általában célorientáltak. Mindig a következő célt akarják megoldani és közben elfelejtik, hogy az élet komplexebb, sok tényezős. A házat sem úgy építjük, hogy külön kezeljük a falakat, a födémeket, a tetőt. Egy komplex terv szerint haladunk lépésről lépésre. Az életed a házad…

A célorientált megvalósítással a legnagyobb probléma, hogy minden erődet és figyelmedet egy adott dologra, egy vágyra kontentrálod, amit ha elérsz, akkor mindent a nulláról kezdesz újra.

Ha az anyagi képességed az, hogy havonta 100 000 forintot tudsz félretenni, viszont célorientált vagy és a céljaid a saját lakás – aztán gyerek – aztán nyugdíj célok körül összpontosulnak, akkor a lehetőségeidet korlátozod be:

A céljaink megvalósítása mindig folytatólagos – a pénznek nincsen ideje dolgozni

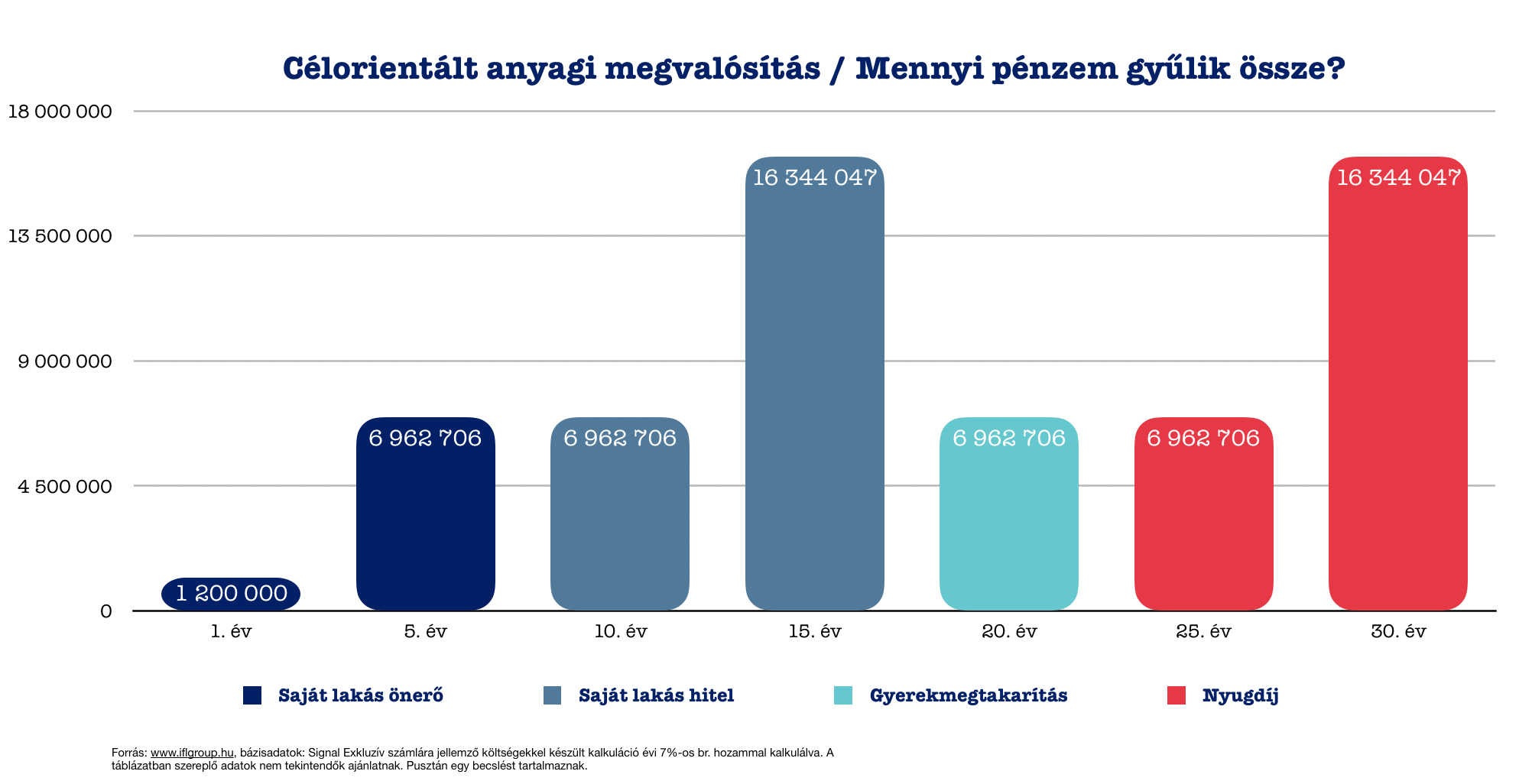

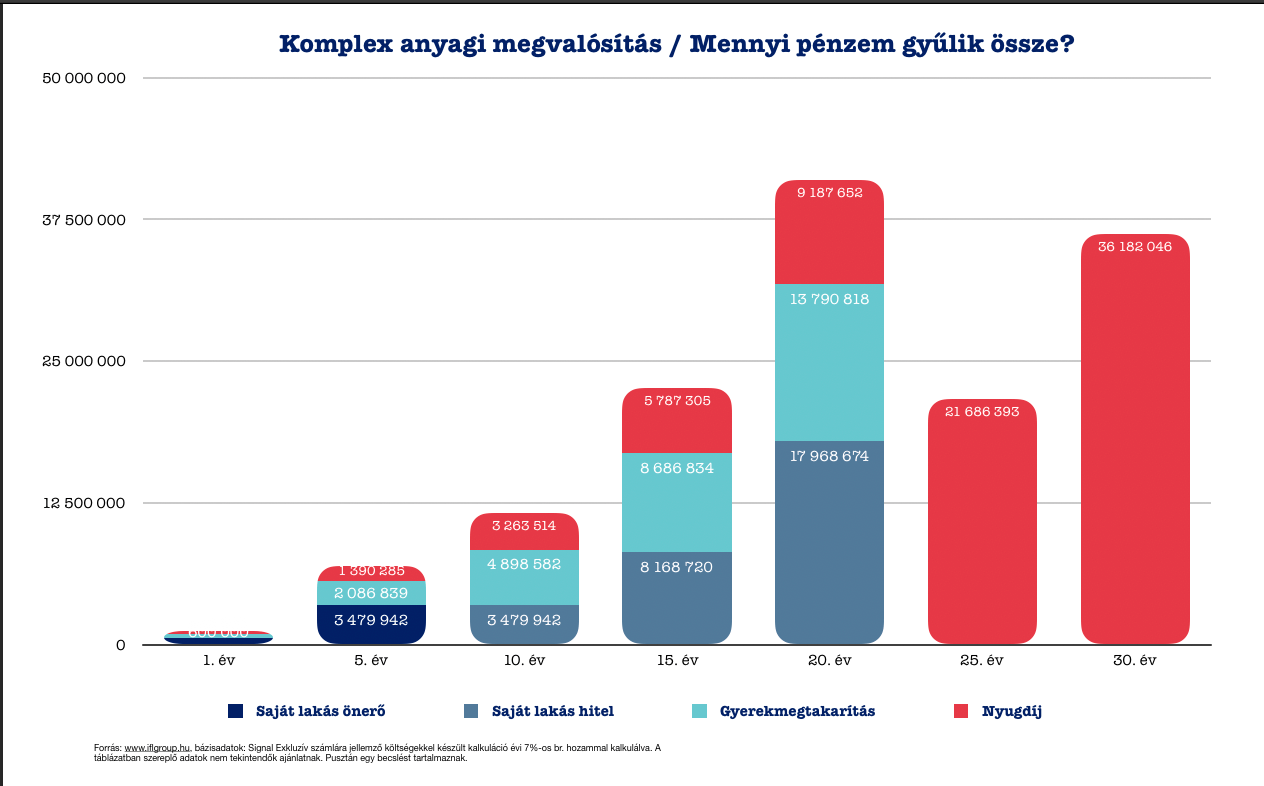

A cikkben törekszem végig ugyanazokkal a költségekkel és hozamokkal számolni az összehasonlíthatóság miatt. A diagrammból láthatjuk, hogy

lakásunk önerejére összegyűlhet 6 962 706 forint 5 év alatt

lakáshitelünk végtörlesztéséhez 16 344 047 forint 10 év alatt

a gyerekünk életkezdéséhez 6 962 706 forint 5 év alatt

a nyugdíjas éveinkre 16 344 047 forint 10 év alatt

Kérdés az, hogy például nyugdíjas éveinkre elegendő 16 344 047 forint? A KSH adatai alapján Magyarországon a férfiak és a nők átlagosan 16,5 évet töltenek nyugdíjban, ha elérték a nyugdíjkorhatárt. 16 344 047 / 16,5= 990 548 forint évente, ami havi 82 545 forintnak felel meg mai nominális értéken. Vásárlóerőt tekintve ez az összeg sokkal kevesebbet érhet majd, hiszen az infláció miatt romlik a pénzünk.

Vagy a hozamokból szeretnénk megélni? Tételezzük fel, hogy ebből az összegből képesek vagyunk évi 10%-os nettó hozamot elérni minden évben. Ez évente 1 634 404 forintnak felel meg, ami havi 136 200 forint mai nominálértéken, ami nyugdíjas éveinkre lényegesen kevesebbet fog érni.

A megoldás a komplex pénzügyi stratégia, ami az egész életünket átszövi!

Feltetted magadnak a kérdést, hogy mi lenne, ha az életed minden pontján rendelkeznél egy teljes megvalósítási tervvel, ami átszövi a teljes életedet? Itt persze nem szabad jóslásokba bocsájtkozni. Egyszerűen jelöljük ki a sarokpontjait az életednek, mint például a lakás-lakáshitel-gyerek-nyugdíj.

Nézzük meg, hogyan alakulnának a számaid, ha betartanád a az 50-30-20-as szabályt és ezt alkalmaznád a példában szereplő havi 100 000 forint elosztásánál is?

Lakás-lakáshitelre 50%

Gyerekcélra 30%

Nyugdíjra 20%

Mi történt?

A kapott számokat kezeljük fenntartással és inkább egy példaként tekintsük rájuk. Ennek az oka, hogy ez egy számítási modell, ami minden költséget figyelembe vesz, br. 7%-os éves hozammal számol. Viszont nem tudja figyelembe venni a világgazdaság alakulását. A két diagramm számai viszont már összehasonlíthatóak éppen amiatt, hogy ugyanazon szabályrendszer alapján „készültek”.

Azáltal, hogy a rendelkezésünkre álló 100 000 forintot egyfajta komplex életstratégia mentén osztottuk el, a különböző célokra sokkal több pénzt tudtunk összegyűjteni a pénz+idő=több pénz alapvető szabály miatt.

Megállapítások:

kevesebb önerő gyűlt össze a lakásunkra, ami miatt kisebb lakásba „kell” költöznünk. Ez azt is jelenti, hogy a lehetőségeinkhez mérten valóban megfelelő lakásba mentünk túlköltekezés helyett

a lakáshitelünket nem 10, hanem 15 év alatt fizettük vissza

a gyerekünknek nem 5 évig, hanem 20 évig tudtunk félretenni. Így 98%-kal több pénzt adtunk oda.

a nyugdíjas éveinkre 121%-kal több pénzt gyűjtöttünk össze. Ennek oka, hogy az utolsó 10 évre „kifutott a többi célunk”, így onnantól már havi 100 000 forinttal tudtunk összpontosítani életünk utolsó, „nagy céljára”, míg az ezt megelőző 20 évben havi 20 000 forintokat tettünk félre.

Tényleg a hitel visszafizetése a legjobb befektetés?

Az előző fejezetben a rendelkezésre álló, szabad jövedelmünket osztottuk el komplex stratégiai szemléletben. De hogyan kezeljük, a már meglévő hiteleinket? Elterjett néphiedelem, hogy a hitelt azonnal vissza kell fizetni. Ezzel azonban nem értek teljesen egyet!

A diákhitel visszafizetése a legjobb befektetés

Mégis kezdjük a legrosszabb hitellel, amit el tudok kézpelni. Ez pedig a diákhitel, amit pénzügyileg fegyelmezetlen fiatalokkal vetetnek fel mindenféle bírálat vagy különösebb figyelmeztetés nélkül.

A diákhitel kamatos kamattal gyarapodik, ami azt jelenti, hogy az aktuális éves kamattal növelik minden évben a tőketartozásodat! Példa évi 3%-os kamatra, 3M forintos kezdő tőketartozásra:

év 3M forint

év 3 090 000 forint

év 3 182 700 forint

év 3 278 181 forint

év 3 376 526 forint

Figyelem: 5 év alatt a tőketartozásod 12,5%-kal növekedett, ha nem fizettél vissza semmit!

Márpedig teljesen reális pálya, hiszen a diákhitel az iskolás éveinkben is kamatozik. Tehát te felveszed, a suli miatt még nem törlesztesz és mire elkezdenél dolgozni, addigra már sokkal több a tartozásod, mint amennyit felvettél.

Így ebben az esetben ténylegesen jó megoldás azonnal letudni a hitelünket, mielőtt elviselhetetlen mértékűvé dagad!

Kedvezmény: Nőknek bevezették, hogy 1 gyereknél nem kamatozik a diákhitel, 2 gyereknél a felét, míg 3 gyerek felett a teljes tartozást elengedik

Fogyasztás alapú hitelek

Ide sorolom a személyi kölcsönöket, áruhiteleket és folyószámla hitelkereteket, hitelkártyákat. Itt mindig minden a túlfogyasztásról szól, azaz a többletköltésről. Persze vannak rendkívüli helyzetek, amikor jól jön az „extra pénz”.

Jellemzőjük, hogy viszonylag rövidtávra kapjuk a hitelt 10-20% közötti kamatra. Ezeknél a hiteleknél inkább az életmód diktálta alapszabályokra kell figyelnünk, amit ha betartunk, akkor nem fogunk eladósodni!

Életmód alapú pénzügyi szabályok:

a folyószámla hitelkereted nem lehet több, mint a havi rendszeres bevételed 30%-a. Hiszen csak így tudod minden hónapban kényelmesen visszafizetni a tartozást.

a hitelkártya keretére ugyanez a szabály igaz.

a hitelkártya esetében minden felhasznált összeget 30 napon belül 100%-ban vissza kell tennünk, így kamatmentesen használtuk a bank pénzét és újra kamatmentesen felhasználhatjuk.

áruhitellel kizárólag szükségletet és nem vágyat elégítünk ki! Szükséglet egy háztartási nagygép lehet. A vágy, amit viszont nem áruhitellel valósítunk meg, tipikusan a szórakoztatótechnikai elemek, mint egy nagyobb tv!

Jelzáloghiteltől akkor most szabaduljak vagy ne?

Erről megoszlanak a vélemények és órákig lehetne a pro- kontra érveket felhozni. Én abból indulok ki, hogy nem rendelkezel korlátlan mennyiségű szabadon felhasználható tőkével. Így pedig a hiteltől való mihamarabbi szabadulás azt jelenti, hogy egy másik célod feláldozásával fizeted meg az árát!

Lehet, hogy a hiteltől való szabadulással spórolsz a hitelkamaton, de kiszámoltad már, hogy egy másik célod beáldozásával mennyit veszíthetsz? Érdemes visszamenni a két diagrammhoz, ahol láthatod a valódi különbséget!

Szeretem megnyugtatásul felhozni a pénz időértékét és romlását, amit a javunkra fordíthatunk! Gondolj bele, hogy idővel nem csak a te 100 forintod romlik, hanem a bank 100 forintja is. Mivel a lakáshitelek ma már (reményeim szerint) minimum 10 évre fixált kamatozású forinthitelek, így a tőketartozásod fix (és nem emelkedő).

Ez mit jelent?

Ez azt jelenti, hogy ma tartozol 15M forinttal, akkor 10 év múlva is 15M forinttal (mínusz, amit már megfizettél tőketartozás) fogsz tartozni! Ez mit jelent 2%-os éves inflációval számolva?

12 305 224 forint.

A ma felvett 15M forintod 10 év múlva „esedékes” valódi értéke 2%-os infláció esetén. Magyarul te 2,7M forintot nyertél a jövőértéket figyelembe véve az ügyleten, ha nem holnap fizetted vissza a hitelt.

Persze ez egy egzakt szám, hiszen a nyereségedhez szükséges, hogy a fizetésed is emelkedjen évi 2%-ot legalább. Akkor van probléma, ha a következő 10 évben nem emelkedik a fizetésed, viszont a tartozásod névértéke ugyanaz mar (mínusz megfizetett tőketartozás).

De a fizetésed emelkedik!

Joggal bízhatsz abban, hogy a fizetésed (akár munkahelyváltással) emelkedni fog. Rendkívül fontos a folyamatos továbbképzés és a tudásod naprakészen tartása. Ha értékes tudsz maradni a munkaerőpiac számára, akkor nem kell ettől félned alapvetően.

Mennyit kerestél 10 éve? És mennyit keresel ma? Ez több vagy kevesebb névértéken? Ne feledd! A hiteled tőketartozását névértéken számítják és nem ahhoz viszonyítják, hogy ma mennyivel drágább az élet!

Bízhatsz az ingatlanod értéknövekedésében is

Ha tovább gondoljuk az ingatlanvásárlással és jelzáloghitellel kapcsolatos ügyeidet, akkor érdemes elgondolkodni az ingatlanárak természetes emelkedésén, amit többek között az infláció, a jövedelmek emelkedése és egyéb olyan tényezők befolyásolnak, amiket te is átélsz.

Pénzt csak pénzből lehet csinálni – A legnagyobb veszteségünk könnyen a legokosabbnak gondolt pénzügyi döntésünk lehet. Ha minél hamarabb visszafizetjük a hitelünket, akkor a későbbi céljaink mellett egyáltalán nem marad pénzünk egy másik lakás befektetési céllal való megvételére sem.

Az elmúlt 10 évben több olyan ügyféllel találkoztam, akik belátták, hogy az a lakás, amiben élnek, semmilyen pénzt nem termel számukra. Ez a holttőke. Pénzt lakásból csak egy másik megvételével lesznek képesek szerezni.

Mert egy másik lakásmegvétele esetén két bevételi forrásra számíthatunk:

albérleti díj

értéknövekedés különbözete

Tedd fel magadnak a kérdést, hogy melyik a jobb? Kifizetni a hiteledet mindenáron, aminek a kamata évi 4-5-6%, vagy pedig átrendezni a tőkédet és megpróbálni még egy lakást venni, amiből szintén tudsz évi 5-6-10%-os nyereséget realizálni + árfolyamnyereség, ha emelkednek az árak!

A kockázatokat is mérlegeld egy ilyen döntésnél, minthogy nem tudod kiadni a lakást, sokat kell rákölteni vagy túl magas az adó. Azért nem választja mindenki ezt a megoldást, mert nem mindenki lenne képes több nyereséget elérni, mint amennyit elbukik a meglévő lakáshitelen!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A tegnapi napon meghívott vendégként részt vettem a Borealis Tudásközösség Est-en, ahol a „nem tudás” volt a központi téma. Nagyon érdekes koncepció alapján szerveződött az est, hiszen a hallgatók aktív bevonásával – véleménymegosztások, kérdések, ötletek – , mondhatni „önszerveződő” beszélgetés alakult ki. Gondold el, milyen érdekes est lehetett, ahol Katona Melinda ügyvezető a kérdéseit a „nem tudással” kapcsolatosan egy volt amerikai katona – jelenlegi kávézó tulajdonosnak, egy drámapedagógusnak (ELTE Bárczi Gusztáv Gyógypedagógiai Kar, egyetemi docens,) és egy kriminálszakértő -túsztárgyalónak tette fel…

A cikk innentől kezdve a saját véleményemet és a gondolatvilágomat tükrözi. Ugyanis ennek a tudásestnek pontosan ez volt az értelme! Gondolatébresztő- beszélgetésindító! Szeretném veletek megosztani a bennem felmerült gondolataimat…

Mi jelent számomra a „nem tudás”?

Mi az, hogy „nem tudás”? Beszélhetünk-e pozitív értelembe véve erről egy olyan, alapvetően akadémisták által kialakított (ál)perfekcionista világban, ahol a legnagyobb erény valaminek a precíz tudása? Egy világ, ahol sokáig szégyenérzetett és megaláztatottságot jelentett, ha azt mondtuk valamire: „nem tudom”.

Itt máris visszacsatolnék mindenki iskolás éveire, ahol a tanító néni a röpdolgozatokat pirosra festette és a hibát kereste ahelyett, hogy zöldre festve, az erősségeinket hangsúlyozta volna ki. Kiskorunktól kezdve nevelt minket a társadalom a tökéletességre, miközben a hibáinkra fókuszált.

„A hibáidon javíts és ne az erősségeidet fejleszd” – keltették fel bennünk ezt az érzetet egész életünkben…

A tudást birtokolni akarjuk, miközben csak felhasználók vagyunk!

Melinda a tudásestet gyakorlatilag azzal a kérdéssel nyitotta, hogy „szerintünk hány %-nyi tudásra van szükségünk a sikerhez?”. Bennem elkezdett fejlődni egy gondolatcsíra ezzel kapcsolatban. Valóban szükséges birtokolnunk a tudást a sikerhez? Ugyanis miről van szó?

Hány % tudásra van szükséged? = Hány % tudást birtokolsz?

David Allen, GTDR- hatékonyságnövelés stresszmentesen megalkotójának a mondandóját hoznám fel példának, aki szerint az emberi agy egyszerűen nem alkalmas a tudás-információ „könyvtári birtoklására”. Az emberi agy alapvetően felhasználja az információt és továbbítja. Tehát nekünk nem a tudás birtoklására van szükségünk (az alaptudás szükséges), hanem azt a képességet kell kifejlesztenünk, hogy a minket körülvevő információs zűrzavarból megfelelően szortírozva tudjuk kivonni a hasznos tudást, majd felhasználni azt.

Egy olyan szakterületről „érkeztem”, ahol szégyen a „nem tudás”

Mikor mondtad utoljára, hogy „nem tudom”? Figyeld meg a szeretteidet és saját magadat, amennyire mániákusan küzd mindenki a „nem tudás” ellen. De szükséges mindenben szakértőként mutatkoznunk? Én évek óta gyakorlatilag úgy kezdem a szolgáltatásom bemutatását a konzultációra jelentkezőknek, hogy:

a konzultáción átbeszélünk mindent. Ha felmerül olyan kérdés, amire nem tudom azonnal a választ, akkor utánajárok és később megválaszolom!

Milyen vicces arc poetica ez egy olyan szakterületen, mint a pénzügy, ahol az információból élünk? Ahol öltönyös manuszok a nyakkendő mögé bújva építik saját személyes kultuszukat. És ahol az ügyfeleket úgy szocializálták, arra programozták, hogy az a tanácsadó, aki nem tud valamit, az egy rossz tanácsadó.

Ezt idejekorán felismertem saját karrieremben, hogy ez a hozzáállás vezethet a deinformációhoz és megágyazhat az ügyfelek veszteségeinek. Helyette bátran ki kell mondani, ha valamit nem tudunk. Ki is mondom! Az ügyfeleim pedig hálásak ezért, hiszen mára az őszinteséget és a „nem tudást” úgy igénylik, mint egy éhező a falat kenyért.

Saját félelmeink rabjai vagyunk – az eset, amikor a „nem tudás” lebéníthat…

Felmerült a beszélgetés során egy olyan gondolat, miszerint az emberek saját félelmeik rabjai. Viszont a félelmeink alapvetően a „nem tudásból” eredhetnek, hiszen azt senki nem tudja, hogy holnap mi következik be és mi nem következik be.

Mivel „nem tudunk”, ezért saját eshetőségeket gyártunk magunknak a jövőre nézve, amitől aztán elkezdünk félni, hogy bekövetkezik. Ennek az ördögi körnek a végén szokták mondani, hogy „bevonzottuk a dolgot”. Végh József kriminálpszichológus szerint azonban ez a félelem egy „üres valami”, amit mi töltünk meg látens tartalommal.

Ha viszont ezt felismerjük és elkezdünk „nem félni a saját félelmünktől”, akkor sokkal kevésbé leszünk hajlamosak megteremtenia saját valóságunkat, amiben „kiprovokáljuk”, azaz megteremtjük az összes feltételét az általunk előre konkretizált negatív kimenetelnek.

Létezik olyan, hogy túl sok tudás, ami hátrány?

Ezt a kérdést a tudásest résztvevői egyedi nézőpontok felől közelítették meg. Nem vagyok abban biztos, hogy mindenki megfelelően elkülönítette a „tudás” és az „információ” fogalmait. Hiszen amikor arról beszélünk, hogy azért nem indulunk el valahova, mert „azt olvastam”, hogy le van zárva az utca, majd a helyszínen kiderül, hogy már megnyitották, akkor az nem feltétlenül a tudás, mintsem az információ „hibája”.

A tudás az én értelmezésem szerint sokkal mélyebben gyökeredzik mindenki belső énjében. A tudásnak nevezem összefoglaló néven az összes, az életünk során ránk ható benyomásokat, információkat, tapasztalásokat, amik együttesen teszik ki a személyiségünket.

Az információ sokkal specifikusabb, hiszen nem a létünket határozza meg, nem emiatt adunk különféle reakciókat bizonyos helyzetekre. Az információ egyfajta lokális támpontot jelent egy adott helyzetben, míg a tudás felelős az adott helyzetre általunk adott „jellemző” reakciókért.

Túl sok tudás szerintem nem létezik. Nem tudhatunk túl sokat. Viszont túlinformáltság már valós problémát jelenthet, amikor egy adott dologról túl sokat tudok, ami eltorzítja a valóságészlelő képességünket, hiszen a múlt adataiból következtetünk a jövőre.

Az a bizonyos előítélet a másikkal szemben

Miért van az, hogy hajlamosak vagyunk előítélettel élni a másik ember iránt? Ez lehet a múltbeli ismerettségből eredő információ, vagy akár az első találkozás első 3 másodpercében rajtunk eluralkodó, a külső alapján meghatározott vélekedés.

Az emberek mindenkit skatulyáznak és dobozokba helyezik, ahonnan nagyon nehéz kitőrni. Ez probléma, hiszen itt egyfajta tudással rendelkezünk, ami helyett sokkal szerencsésebb lenne a „nem tudás”.

„Nem tudom, hogy Peti erre a helyzetre hogyan fog reagálni”.

„Nem tudom, hogy Peti a legutóbbi találkozásunk során miben változott”

” Nem tudom, hogy…”

Ehelyett mi történik? A múltbeli tudásunkból táplálkozva előre eldöntjük, hogy Peti mire képes és mire nem. Kizárjuk tudatalatt a lehetőségét annak, hogy Peti idő közben megváltozhatott és nem a mi véleményünk-feltételezésünk, hanem Peti tényleges reakciója a döntő tényező az adott helyzetben!

Feltétlen elfogadás

Az önismeret a kulcs

Azzal szerintem mindenki egyetértett, hogy az önsimeret a kulcs. A saját magunk által kreált realitás és a valóság közötti kapcsolatnak az önismeretünk a kulcsa. Mennyire vagyok képes saját magamat kívülállóként szemlélni?

Mennyire vagyok képes felismerni magamban a tudást és a „nem tudást”? Ha felismerjük, hogy valamit nem tudunk az már fél siker. Az igazi siker pedig az, ha a „nem tudásunkkal” megtaláljuk azokat az embereket, akik „tudnak” az adott kérdésben vagy területen. Így az információmegosztással végső soron mi is tudni fogunk.

Mert a „nem tudás” szerintem nem a gyengeség jele, hanem egy lehetőség, hogy a megfelelő információ begyűjtésével új tudásra tegyünk szert!

Nagyon érdekes volt a tudásest. Őszintén szólva úgy jöttem el, hogy ezen legközelebb is részt szeretnék venni, mert gondolkodó emberek jöttek össze, akik mind fejlődni akartak és tudást megosztani! Inspiráló volt…

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Sajnos a banki-biztosítói-pénztári ügymenettel nem lehet mit kezdeni. Hiába próbálsz meg maximálisan etikus tanácsokat adni, azok nem feltétlenül lesznek örökérvényűek a mindennapi ügymenettel kapcsolatban. Hiszen egy vezetőségváltás könnyen jelentheti azt, hogy az adott cég elkezd játszani a szavakkal és megpróbálja megvezetni az ügyfeleit. Most néhány példát hozok fel, ami engem nagyon zavar…

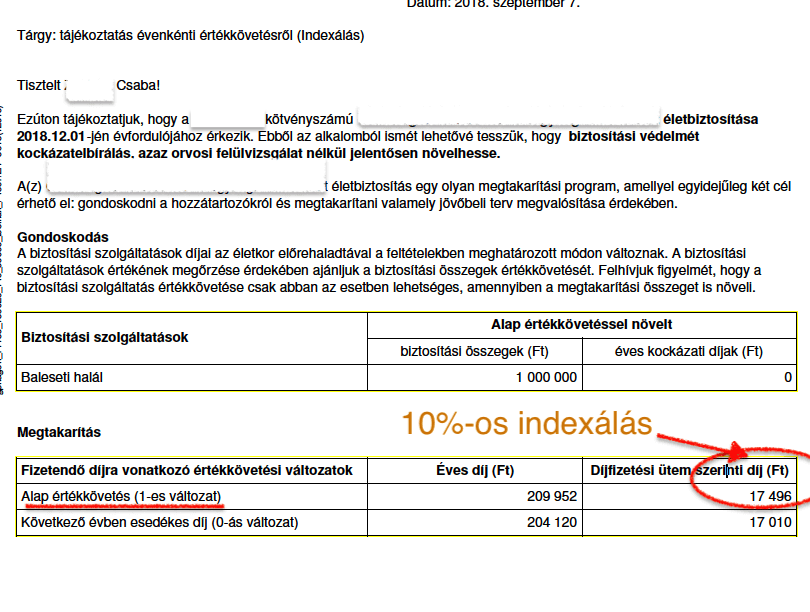

A biztosító és az indexlevél

A biztosítói szerződésekkel kapcsolatban az indexálás mindig egy olyan speciális intézmény volt, ahol a figyelmetlen ügyfelektől vagyonokat tudnak „kiénekelni” a zsebükből. Például a megtakarítási szerződések esetében éveken keresztül tartotta magát az alábbi, kevésbé hangoztatott probléma:

amíg voltak kezdeti és megtakarítási egységek, visszavásárlási táblázat és 10-15 évre elosztott kezdeti költség, addig jellemzően az indexálás azt jelentette, mintha az a „pár száz forint” újra indult volna. Akárhanyadik évében járt a szerződésed, az indexált összegre ugyanúgy elkezdték levonni a kezdeti költségeket! Ma már ez a gyakorlat nem létezik az MNB rendelkezésének köszönhetően. Mégis évekig beszélte le mindenkit az indexálásról ezeknél a szerződéseknél, hiszen olcsóbb-jobb megoldás volt az eseti befizetés.

A kiküldött indexálási levélhez nem elég a szövegértés

Érdemes lenne megnézni ezeknek a leveleknek az evolúcióját, ahogyan egyre rafináltabb módszerekkel akarta a biztosító belekényszeríteni öntudatlanul az ügyfeleket a díjemelésbe. Számos szerződésnél ugyanis az indexálás egy választható opció, és nem kötelező elem.

Ettől függetlenül évek óta olyan leveleket küldtek-küldenek ki az ügyfeleknek, amiben – a bonyolult szövegbe elrejtve – felhívják a figyelmet, hogyha 30 nappal évforduló előtt nem küldik vissza a választ, akkor a szerződés automatikusan indexálódik!

Pedig a szerződés soha nem tartalmazott kötelező automatikus indexálást! Tehát aki későn eszmélt, annak megemelték akaratán kívül a díjat.

Csaba is kapott most egy levelet

Annak ellenére, hogy Csabának már az újabb szabályozás égisze alá tartozó terméke van, amiben az indexálás egyébként kötelező (de nem képződik extra költséglevonás. Ellenben extra bónusz már igen), mégis sikerült olyan levelet kapnia a biztosítótól, ami szerintem kimeríti a fogyasztó megvezetésének a fogalmát és nem utal a korrekt üzletmenetre!

A félrevezető értékkövetési változatok

Ha megnézed, akkor a biztosító ebben az esetben két értékkövetési változatot ajánl fel Csabának. Első olvasatra még én is logikusnak gondoltam, hogy a szerződésbe „programozott” kötelező indexálást (5%) jelöli az alap megnevezés. Hiszen az „alap” pontosan attól alap, hogy nem extra. Sajnos a figyelmetlen ügyfelek (nagyjából a hozzá ne értők 90%-a) ezen logika mentén „elfogadja” az alap értékkövetést.

A probléma ezzel csak az, hogy az alap értékkövetés ebben az esetben 10%-os díjemelést jelent, szemben a [kötelező 5%-os indexálással]. De akkor hol van az 5%-os indexálás? Hát az „alap” alatt található, ami a „következő évben esedékes díj” néven fut. Itt már nevet sem adtak az indexálási opciónak, ezzel is folytatva a pszichológiai harcviselést.

Olvasd össze a két sort: Alap értékkövetés a következő évben esedékes díj – és bizony az emberi agy „összeolvassa” a két sort, megnyugtatja saját magát és semmilyen gyanúval nem él, hogy bizony itt nem egy, hanem két külön csomagról van szó.

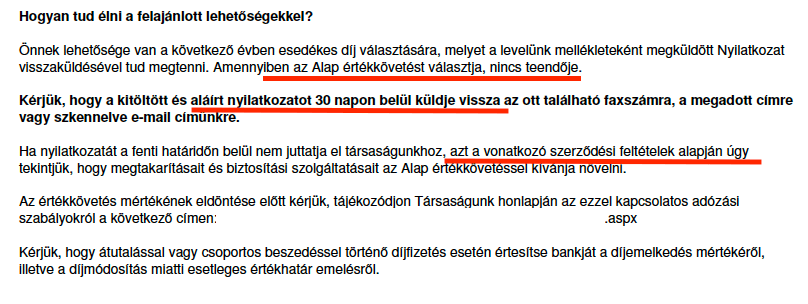

Kényszerítő határidők

Érdekes módon a nyilatkozat hivatkozik a „vonatkozó szerződési feltételekre”, ami alapján legitimizálja az értékkövetés. Ez valóban így van és mégsem. Ugyanis a szerződési feltételekben nem arról van szó, hogy 10%-os értékkövetést kell automatikusan alkalmazni. A szerződés egyik külön pontjába arról van szó, hogyha az ügyfél nem nyilatkozik, akkor automatikusan alkalmazzák az indexálást (ami azért érdekes, mert a szerződésben az 5%-os indexálás amúgy kötelező elem).

Mit csinált ez a biztosító? Fogta magát és felcserélte a csomagokat, belekapaszkodik a szavakba és szemrebbenés nélkül folytatja etikátlan működését. Ugyanis valóban automatikus az indexálás, hogyha nem reagál az ügyfél. Azonban a „nem reakció” értelemszerűen az 5%-os indexálásnak szólna. Helyette játszik a szavakkal a biztosító, és a 10%-os indexálást helyezte (ami egyébként opcionális) a középpontba és úgy írta meg az értesítőt, hogy erre kell reagálnia az ügyfélnek.

Ilyen alapon akár 50%-os díjemelést is belevehetne a biztosító. Az is „jogszerű díjemelés lenne”, ha az ügyfél nem reagál időben az alap 50%-os díjemelésre…

Tartozás vagy nem tartozás?

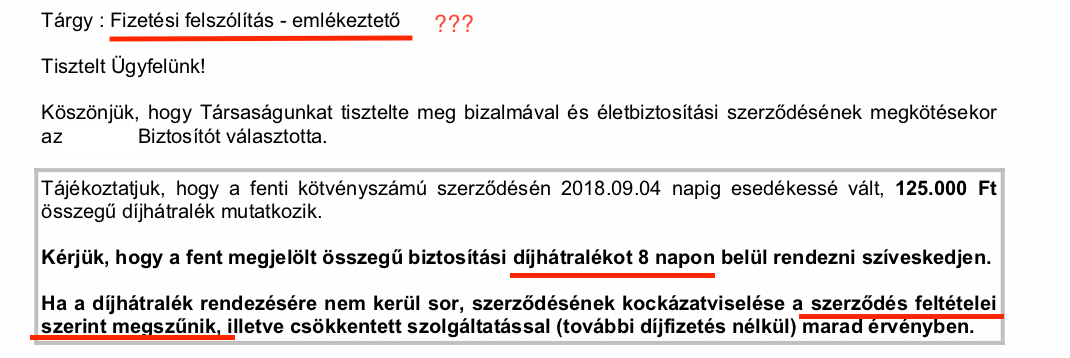

Egy másik biztosító másik termékénél mutatta nekem Péter ezt a levelet:

Első ránézésre ez egy nagyon kemény, megfélemlítő levél, ami arra késztet minket, hogy azonnal rendezzük a tartozásunkat. Ennél szebb levelet egy behajtó cég sem küldhetne. Apró szépséghiba, hogy egyébként a saját, önkéntes alapon megkötött megtakarításunkkal kapcsolatban bombáz minket ilyen szép levéllel a biztosító.

Egyrészt a tárgy mezőben nem tudja eldönteni, hogy akkor ez most fizetési felszólítás vagy emlékeztető? A kettő között jogi értelemben is hatalmas a különbség. Az előbbi egy olyan, törvényes úton behajtható tételt jelképez, ami tartozásként mutatkozik, míg az utóbbi az önkéntességen alapuló saját megtakarításunk elmaradásával kapcsolatban emlékeztet.

Végső soron ez egy olyan fizetési felszólítás, ami emlékeztetni akar és nem fenyegetni. – jobb megfogalmazás nem jutott eszembe, mert értelmezhetetlen számomra ebben a kontextusban.

A szövegben kínosan ügyelnek az egyensúlyra: megfélemlíteni törvényesen

Nagyon fontos ezeknél a szerződéseknél az önkéntesség fogalma. Túl sok eszköze nincsen a biztosítónak, hiszen ha nem akarod fizetni, akkor nem veheti el a pénzedet. Éppen ezért végig [díjhátralékot] ír és nem tartozást. Megint visszautalnék, hogy

díjhátraléknál emlékeztetünk

díjtartozásnál felszólítunk

Vagyis itt úgy szólítanak fel ténylegesen, hogy közben nem tartozunk, de éreztetik velünk, emlékeztetnek, de közben szankcionálni akarnak.

A szerződési feltételekkel vezetnek félre

Sok ügyfél számára a „szerződési feltételek” egy megfoghatatlan, ijesztő jogi massza. Éppen ezt a félelmet használják ki a cégek, amikor egy ilyen, kifejezetten félrevezető levélben lépnek fel ellenünk agresszívan. De mit mond valójában a szerződési feltétel?

A díjhátralékot nem kell 8 napon belül rendezni, ugyanis a biztosítási törvény és a biztosító által meghatározott szerződési feltétel teljesen más ütemezést ír elő

egy összegben „követeli” a biztosító a teljes tartozás befizetését (havi 25 000 forint a díj, viszont csak 4 havi az elmaradás- erről később), holott a szerződési feltétel lehetőséget biztosít az elmaradás görgetésére illetve akár részenkénti befizetésére. Tehát a szerződés működik tovább akár 1-2-3 havi befizetéssel is. Erről mégsem írnak semmit

„szerződési feltétel szerint megszűnik”- érdekes módon szerződési feltétel szerint a szerződés nem szűnik meg, ha az ügyfél nem fizeti be a teljes-kért összeget. Ellenben tovább működik a feltételek szerint változatlan formában, ha legalább egy havi díjat befizet- erről miért nem kötelező tájékoztatni az ügyfelet egy ilyen fenyegető levélben?

és akkor a legpofátlanabb dolog! Ennél a biztosítónál kéthárom éve történt vezetőségváltás és azóta egy teljesen más irányba mentek el. Ebben a levélben követelt 125 000 forint valójában 4 x 25 000 forint elmaradást + 25 000 forint aktuális havi díjat jelent. Tehát a biztosító már tartozásként követeli azt az összeget is, amit az adott hónapban kell befizetni, akár befizetésre is került, csak nem könyvelték le

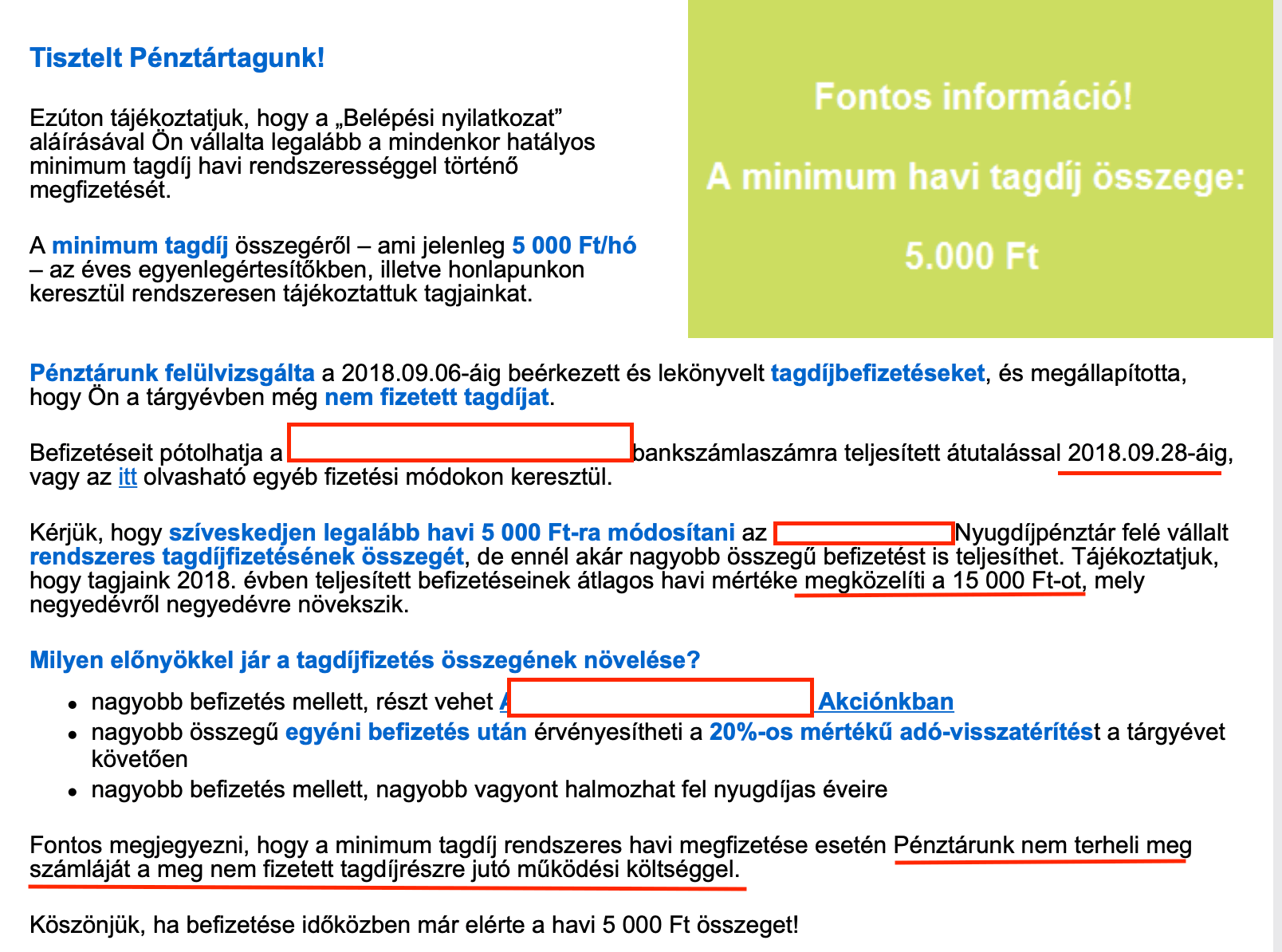

Az önkéntes nyugdíjpénztár se jobb

Tibor mutatta nekem az alábbi emailt, amit a pénztárától kapott. Esetében annyi történt, hogy jelen pillanatban nem szeretne a számlájára befizetni pénzt, mert teljesen más céljai vannak. Azt eddig is tudtuk, hogy az Önkéntes Nyugdíjpénztárba befizetni nem kötelező, kizárólag egy olyan ígérvényt adunk, ami pszichológiai ösztönző, de semmiféleképpen nem jogi kötelezettség.

Megint kapunk egy határidőt (2018.09.28), amit valójában semmilyen, a szerződést ténylegesen érintő szabály-feltétel nem indokol. Ugyanis az Önkéntes nyugdíjpénztári számlákat naptári években vizsgáljuk, hiszen az adójóváírás is naptári évre szól.

Miért „köteleznek” minket egy, az adójóváírást egyáltalán nem befolyásoló, irreleváns határidőre, ami minket nem érint, kizárólag a pénztárat? Persze a levél egy olyan „fizetési emlékeztető”, ami egyben kéretlen értékesítési levélként is felfogható!

Egyáltalán nem tárgyilagosan figyelmeztet minket valamire, ami a szerződésünket érinti, hanem megpróbálja a díjunkat megemeltetni 5 000 -»15 000 forint illetve értékesítési érveket felsorolni.

A minket terhelő költségek

Az utolsó lényeges állítást nagyon szeretném, ha kielemeznénk, mert megint a fogyasztó megtévesztésével operál:

„a minimum tagdíj rendszeres megfizetése esetén Pénztárunk nem terheli meg számláját a meg nem fizetett tagdíjrészre jutó működési költséggel…”

Megint egy nyelvtani csodával van dolgunk, hiszen ez a mondat azt sugallja nekünk, hogyha elkezdünk rendszeresen fizetni, akkor majd megúszunk valamilyen költséget. Itt jegyezném meg, hogyha én ilyen csodálatos mondatokat és érveket használnék a tanácsadások során, akkor szerinted az MNB hány millió forintra büntetne meg?

Valójában a működési költség egy kötelező eleme a szerződésnek, amit a befizetésekből vonnak le (pl.: 5,9%-a a befizetésnek). Tehát ezt a gyönyörű mondatot úgy lehetne folytatni, hogy:

Pénztárunk nem terheli meg számláját a meg nem fizetett tagdíjrészre jutó működési költséggel, mert a működési költséget a befizetéseiből vonja le

Jól érted! Ugyan körmönfontan, kifejezetten fenyegetően, de ezzel azt akarja a pénztár mondani, hogy a költséget mindenféleképpen le fogja vonni tőled vagy a befizetésedből vagy a számládon levő pénzből!

pl.: 5,9%-os működési költség esetén 5 000 x 0,059= 295 forint /hó, amit levon működési költség gyanánt

Itt érdemes megjegyezni, hogy arról nagyvonalúan hallgat a levél, hogyha megemelnéd a befizetéseket 15 000 forintra, akkor a működési költség is háromszorosan emelkedne (3x 295= 885 forint). Bár ez egy ilyen, államilag támogatott szerződés esetében szerintem nagyvonalúan nézve irreleváns, de akkor is megemlítendő.

Én fogom a fejemet ezek miatt

Sajnos ezekkel az üzleti gyakorlatokkal egyszerűen nem lehet mit kezdeni. Számomra hihetetlen, hogy ezen a területen miért nem történt még egységesítés és „korrektizálás”, miért nem lép fel a fogyasztóvédelem és az MNB együttes erővel az ügyfelek megvezetése és tudatos befolyásolása ellen?

Amikor ügyfeleknek javasolok egy terméket-termékcsoportot vagy pénzintézetet, akkor úgy gondolom, hogy felelős vagyok az ott történtek miatt. Hiszem, hogy a felelősségvállalás egy nagyon fontos, kifejezetten etikai-erkölcsi kérdés.

Mégsem tudom befolyásolni, amikor megváltozik az üzletmenet és az adott pénzintézet elkezd a fentebb sorolt példákkal élve tudatosan megvezetni ügyfeleket. Nekem pedig a passzív munkám ezzel növekszik, hiszen aki ilyenkor hozzám fordul, annak segíteni fogok a jó döntésben-jó válaszban.

Várom a pillanatot, amikor a pénzintézetek nem fejőstehénnek, hanem partnernek tekintik az ügyfeleiket. De minimum azt a pillanatot várom, amikor törvényi kötelezettségük lesz partnernek tekinteni az ügyfeleket…

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 27. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!