Hogyan vegyen lakást az az ember, akinek tényleg semmilye nincsen? Akinek nincsen megfelelő lehetősége a jelenben és a jövőben egyaránt arra, hogy valamit felépítsen a hagyományos úton-módon, ami a középosztály privilégiumának látszik jelenleg? Ebben a cikkben megoldást keresünk…

Kaptam egy levelet egy olvasómtól…

„Szia Norbi! Ha már őszinteség, szókimondás, akkor egy elég „csúnya” témát adnék: honnan lesz lakása azoknak, akiknek nem halnak meg nagyszüleik, szüleik „idejében”? Mert ugye nem mindenki örököl 20-40 évesen, előfordul, hogy bizony csak 50-60 körül jut valaki (gyakran eladhatatlan) házhoz.

Arról nem is beszélve, hogy félretenni sem tud (ami a bérlés mellet kurva nehéz eleve), mert a nagyszülőknek kevés a nyugdíja és támogatni kell őket, a szülők muinkanélküliek/közmunkások tehát őket is támogatni kell, így félretenni sem tudnak. Ennek a csoportnak mit tudsz tanácsolni? Megszívtátok, viseljétek méltósággal?- Lilla”

Neked a hosszabb és nehezebb úton kell megindulni!

Képzeljétek el, én sem kaptam milliókat a szüleimtől, nem örököltem semmit (szerencsére) és végső soron mindent magamnak kellett kikaparnom, hiszen előttem nem volt „vállalkozói minta”.

Talán ezért tudok hitelesen beszélni erről az útról, hiszen én is ezen haladok. Kétségtelen, hogy ez a hosszabb út, amihez sokkal több fegyelemre van szükségünk, még kitartóbbnak kell lennünk, és szükségünk van egy adag pozitív hozzáállásra, hogy még a legnagyobb bajban is tovább menjünk.

Belső hangom ilyenkor szólal meg mindig: Nem akkor állok meg, amikor elfáradtam. Akkor állok meg, amikor készen vagyok.

De mit is jelent ez a hosszabb út, aminek a közepén, olyan 35-40 éves korodra kis szerencsével eljutsz a start mezőre, ahonnan társaid indultak 20 évesen egy saját lakás + némi kp / vállalkozás kombóval? Ezeket veszem sorba, de neked teljesen felesleges tovább olvasnod, ha valami instant és fájdalommentes megoldásban reménykedsz…

#1 lépés a három bázispontod „kitalálása”

Teljesen felesleges addig pénzről beszélnünk, amíg az életedben minden változik, sehol nem tudsz kikapcsolódni és nincsenek olyan biztos bázispontjaid, ahova „menekülhetsz”, ha már eleged van. Hogy miért pont három? Mert alapvetően ezt még könnyen megjegyzed és szinte lehetetlen, hogy egyszerre menjen mindhárom tönkre (velem egyszer megtörtént, de tényleg nagyon kicsi rá az esély).

Szóval mi az a három motívum az életedben, ami örömmel tölt el és feltölt? Mi az, ami ki tud kapcsolni? Nekem jelenleg az alábbi három pontom van (ezek a pontok bizonyos időszakonként változhatnak, mint ahogyan a saját preferenciáink is változnak):

Bármi lehet ilyen pont. Lehet konkrétabb, lehet távlatibb

Számomra egy tipikus hármas modell szolgál alapul, hiszen a munkám alapvetően a hobbim, és mindhárom bázisponton abszolút jól érzem magam. Ettől függetlenül vannak olyan időszakok, amikor nem sportolhatok egy baleset miatt, vagy a munka nem jön össze – akármit csinálok- , vagy a családdal vannak gondok.

Ilyenkor mindig elérkezem egy ponthoz, amikor rájövök, hogy minnél jobban meg akarom oldani, minnél inkább erőlködök, annál jobban rontok a helyzeten. Ezért le kell állni és kikapcsolni a másik két, még működő bázispont valamelyikében. 1-1 apró öröm és teljes mentális felfrissülés (a gondokról való ideiglenes megfeledkezés) új perspektívába helyezheti a problémádat és segít megoldani.

Kulcsfontosságú ezt a három lábú stabilitás kialakítanod az életedben, máskülönben egyre mélyebbre kerülsz a nyúl üregében…

#2 lépés a szenvedélyed

Nem véletlen, hogy alapvetően kétféle olyan embertípus létezik, akik még nem tartanak ott, ahol akarnak:

- a beletörődő, aki belefáradt a reménytelenségbe. Ő az, akinek nem az a munkája, amiben örömét leli, ami a hobbija

- a reménykedő, aki töretlenül hisz egy szebb jövőben. Ő az, akinek a munkája a hobbija, aki ott van, ahol kell lennie

Talán elcsépelt dogma, de tényleg igaz: a munkádat csak szenvedéllyel lehet igazán jól és eredményesen végezni. Ehhez pedig az kell, hogy szeresd, amit csinálsz. Az biztosan nem fog működni, hogy folyamatos lelki tehernek érzed a munkádat, ami miatt képtelen vagy meglátni benne a lehetőségeket, képtelen vagy benne magas szinten teljesíteni.

Egyre többen csinálják azt, miután megtalálták a saját szenvedélyüket a munkában, hogy saját vállalkozást alapítanak és szabadúszóként az addig fizetésük többszörösét keresik meg. Ahelyett, hogy másnak termelnék a pénzt, értékre váltják a saját szenvedélyüket és tudásukat!

Nem mindenkinek való a vállalkozás? Azt gondolom, hogy ez a tézis már nem állja meg a helyét egy olyan korban, ahol találni freelancer online asszisztenst, buszsofőrt vagy éppen szövegírót. Gyakorlatilag minden területen – amihez szaktudást és/vagy kreativitás, önállóság szükségeltetik – meg lehet alapítani a saját vállalkozásunkat, feltéve, hogy szenvedélyünk és a nehéz időszakokban is előre nézünk, mivel bízunk saját magunkban.

#3 lépés a folyamatos fejlődés

Lassan éves vitába keveredtem ezzel kapcsolatban az egyik legjobb barátommal. Mindketten a folyamatos fejlődés és tanulás hívei vagyunk, azonban mindketten másik úton képzeljük ezt el. Ő a szervezett rendszerben történő felsőoktatás (mester) híve, még én az önképzés híve vagyok.

Miért nem felsőoktatás?

Persze nem titltakohzom, viszont azt gondolom, hogy számos területen egyszerűen nem kapunk aktualizált és friss tudásbázist, ami szükségeltetik a munkához, tevékenységhez, vállalkozáshoz. Emellett másik probléma a tandíj, ami évente közel fél millió forint. Ez nagyon sok pénz egy olyan embernek, akiről a cikkben is beszélünk (nincsen örökség, nem keres nagyon jól…stb). Ráadásul a nappali mesterképzés azt jelenti, hogy a munkában is vissza kell venni, ergo csökken a havi jövedelem.

Magyarul a mesterképzés idejére konzerváljuk az életünket, míg a jövőképünket leszűkítjük a multik alkalmazotti világára, ahol még érték a mesteri diploma.

Miért önképzés?

Szerencsére 2018-ban már számos online (és díjmentes) szakmai közösség jött létre a Facebookon, ahol lehet szakmabeliekkel konzultálni. Emellett szinte minden információ és legújabb tudásanyag díjmentes vagy fizetős formában elérhető, így koncentráltan és specifikusan tudunk nagyon rövid idő alatt elmélyülni az adott témakörben. Ha ez nem lenne elég, akkor az önképzés formájának tekinthetjük bizonyos tevékenységi körökben a saját vállalkozás és/vagy szakmai blog létrehozását is. Ezeket alapvetően minimális beruházással, viszont a tapasztalai pontok megszerzésének az ígéretével tudjuk megcsinálni.

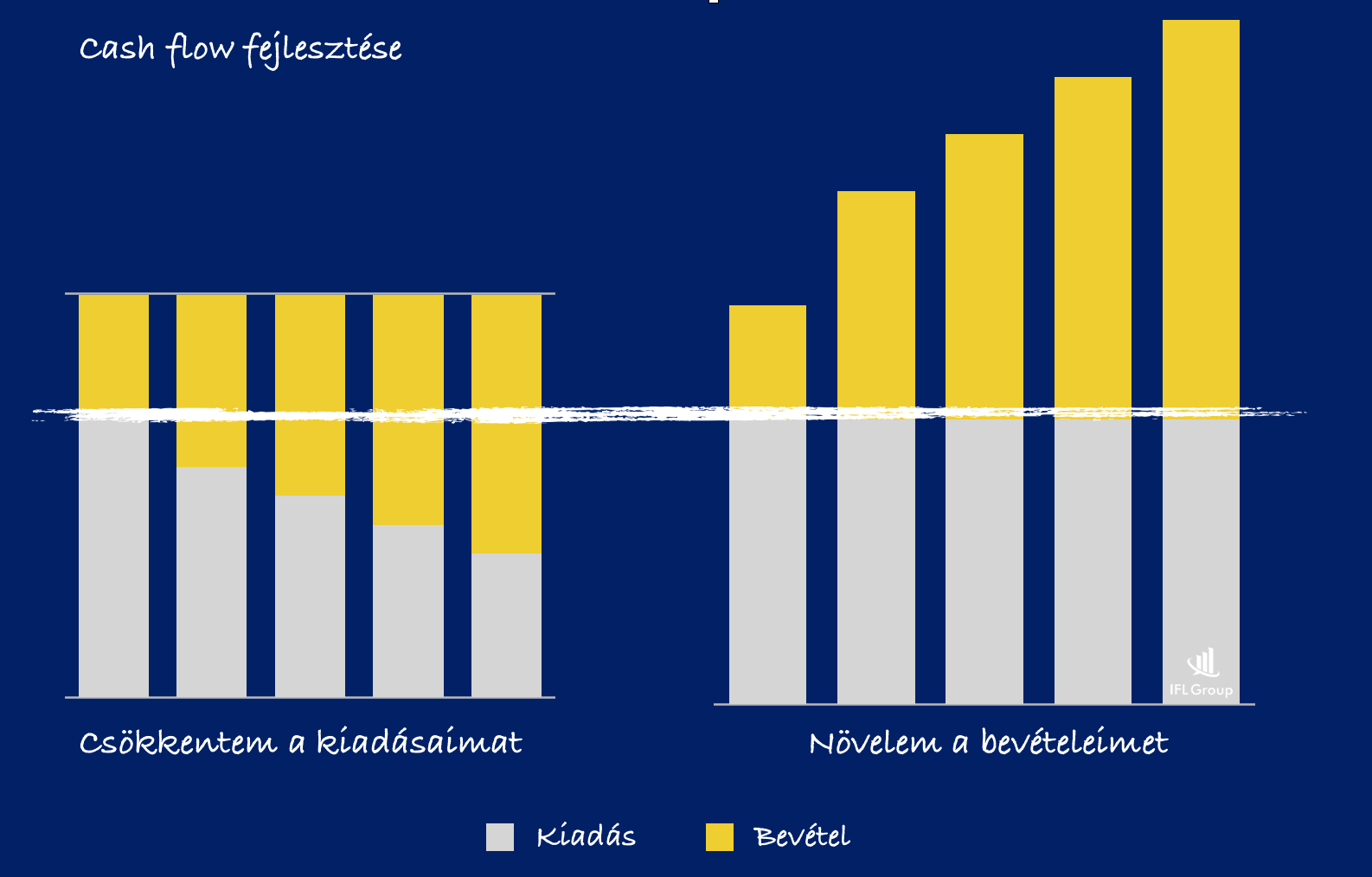

#4 lépés a havi rendelkezésre álló vagyon növelése és tudatos karrierépítés

A bevezetőben már jeleztem, hogy csalódni fogsz a cikkben, ha valami instant megoldást vársz tőlem, ami megoldást nyújt hiányosságaidra. Mivel nem rendelkezel alapvetően olyan erős anyagi értelemben vett háttérországgal, mint „irigyelt ismerőseid”, ezért tudatosabbnak és okosabbnak kell lenned. Egyszerűen nem hibázhatsz, mert esetedben egy könnyelmű hiba vagy egy „mindent bele nyaralás” évekkel vetheti vissza a terveidet.

Mivel a nincsből továbbra se leszel képes ingatlant vásárolni, ezért három irányba indulhatsz el – első vagy második megoldás, vagy a kettő vegyítése – .

Ki kell lépned a saját komfortzónádból

Ha figyeltél, akkor láthatod, hogy még szó nem esett a lakásvásárlás anyagi hátteréről. Viszont folyamatosan veled foglalkozunk lelki és karrier szempontból egyaránt. Ennek az oka, hogy olyan hátrányból indulsz, aminek első lépése a saját pénzügyi kultúrád és élethez való hozzáállásodnak a dekódolása, felépítése. Ugyanis, ha ez sikeresen végbement, akkor már sokkal könnyebben veszed az akadályokat és számos lehetőséged lesz ingatlant vásárolni.

A karrierépítést sem szabad innentől kezdve félválról venned és mások jóindulatára bízni. Kezedbe kell venned a sorsod és időnként bértárgyalást kezdeményezni, keresni az előléptetési lehetőségeket vagy pedig munkahelyet váltani. Ehhez ajánlom neked a Bérkalkulátor : Hogyan tárgyaljunk jobban a fizetésünkről, mint az emberek 99,99%-a? cikket útmutatóul.

#5 lépés megtanulni értékelni a nullát

Megdöbbentő igazság, de az anyagilag szerényebb körülmények között élő emberek nagy általánosságban sokkal kevésbé tudják a nullát értékelni, mint vagyonosabb társaik. A nulla jelen esetben a befektetéseken, megtakarításokon elérhető hozam nagyságát jelöli metafórikusan.

Pár napja kérdezett meg egy ügyfelem arról, hogyha ha 12 000 forintot rak félre 15 éven keresztül (befizet 3,1M forintot 5%-os indexálással) és ebből lesz 4,3M forint, akkor az nem kevés hozam e? Szóval úgy érezte az ember, hogy ebből a minimális befizetésből számára sokkal nagyobb hozam járna, mint egy közel 50%-os növekedés. Ennek oka, hogy nem tudja értékelni a „nullát”.

Mivel nem kezeli helyén a saját pénzeit és a pénzpiac lehetőségeit, ezért pusztán a bulvár újságokban olvasott „rendkívüli befektetések” hozamaira tud építeni. Ebből következik a „vélt jogos” elvárása, hogy 15 év alatt biztonságos befektetésekkel és havi 12 000 forint befizetésével legalább 6M forintra „lenne jogosult”.

A valóságban inkább örülnünk kellene annak, hogy megszületett a megtakarítási igény, és hajlandó legalább ennyit félretenni. Ha 0% a kamat, akkor is összegyűlik 3,1M forint befizetés, amivel többet érünk, mintha minden hónapban ezt az összeget elszórnánk valamire! Ezt hívjuk szükséges pénzügyi paradigmaváltásnak.

Ésha mindez az 5 lépés megvan, akkor érdemes elolvasni a következő cikket, ami már a konkrét számokat is bemutatja neked, mintegy stratégiai megvalósítást:

Ingatlanvagyon 35 évesen? Lehetséges!

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Albérlet vagy saját lakás? Megmutatom, hogyan bukhatsz milliókat!

- Hogyan gondolkodj és gazdagodj az iskolán kívül?

- Mikor jöttél rá arra, hogy a pénzügyi helyzeted megváltozott?

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.