Valószínűleg minden szülőt foglalkoztatja az örökzöld kérdés, miszerint alapjövedelmet (zsebpénz) vagy jövedelmet (fizetés) biztosítson a gyermeke számára? Nézzük meg, hogy mire nem gondoltál feltétlenül…

Elmondom a véleményemet

Mire költ egy gyerek?

Határozzuk meg azokat a tételeket, amikre a gyerek költ. Az ő költési szokásai még nem olyanok, mint a felnőtteké. Egyértelműen impulzusvásárlások jellemzik, az „erre szükségem van ” féle racionalitást felülírja az „ez nekem kell” féle belső inger.

Játékok, játékok, játékok

Egy gyerek legfontosabb célja azon játékok megvásárlása, amiket a környezetében látott (barátoktól, reklámban, közösségi médiában). El kell fogadnunk, hogy még a legrosszabb játék is biztosan fejleszti gyermekünket valamely képességét.

Azt mondani egy gyereknek, hogy „ez a játék hülyeség”, pont annyira buta lépés, mint azt mondani egy felnőttnek, hogy ” ez a számítógép vagy autó vagy ruha” hülyeség. Segítsük a választásban, de ne döntsünk helyette.

A felnőtté válás szimbóluma a ruha

A gyerekek mindig idősebbnek szeretnének látszani. Ez egy ösztönös viselkedés. Már kis korban megfigyelhetjük, ahogyan a másfél éves kislány anyuka cipőjét próbálgatja fel. Ez a fajta szerepjáték rendkívül fontos a fejlődésben.

A Youtube és Instagram miatt a gyerekek láthatóan egyre korábban kezdenek „megváltozni”, mivel az öltözködésük is egyre felnőttesebb. Ennek oka, hogy a „celebek másolásával” egyre kevésbé választanak gyerekes ruhákat, egyre kevésbé a saját útjukat járják. Sokkal inkább lemásolják azokat, akiket követnek.

Szórakozás és junk food

Egy gyerek költéseinek a harmadik jól definiálható csoportja a szórakozás & junk food. Azaz, amikor elmegy a barátaival moziba és előtte/utána beugranak a mekibe enni valamit.

Mennyibe kerül egy hónap?

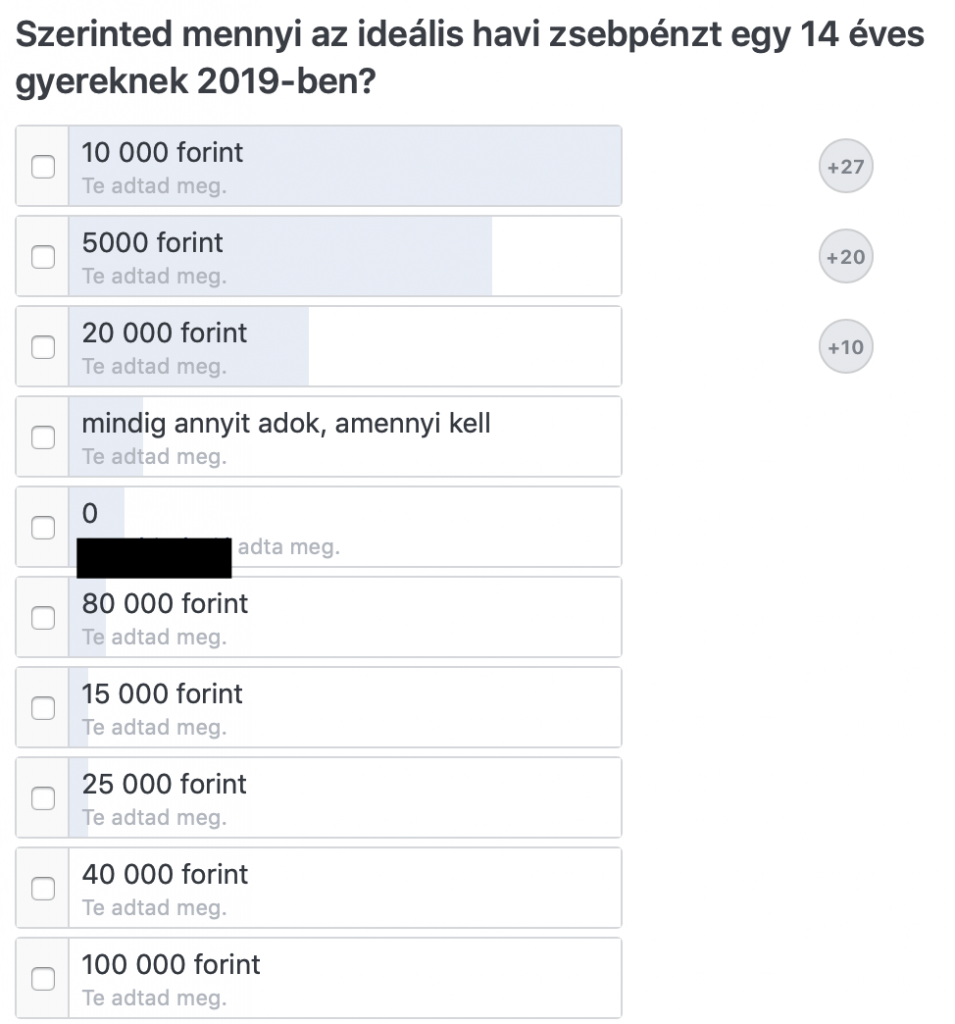

Számoljuk ki reálisan, hogy 2019-ben mennyi pénzre van szüksége a gyereknek? Készítettem az IFL Facebook online pénzügyi csoportjában egy felmérést, hogy ki mennyi zsebpénzt tart indokoltnak…

Mennyibe kerül egy játék?

Különösebb kategorizálás nélkül a játékokat három fő kategóriára oszthatjuk:

„kis játék” – 4 000 forint átlagosan

„közepes játék” – 10 000 forint átlagosan

” nagy játék” 15 000 forinttól felfele

A nagy játékkal egyszerű a gyerek dolga, hiszen normális esetben ilyet kizárólag „szülői segítséggel” valamilyen jeles alkalomra (pl.: karácsony főajándék) tud beszerezni.

A közepes játékért véleményem szerint a kisebb ünnepekkor juthat hozzá a gyerek. Vagy ami ennél is hasznosabb: ha gyűjt rá a zsebpénzéből.

A kis játék viszont az a kategória, amit szinte „azonnal” meg tud szerezni, ha hajlandó lemondani az addig összespórolt zsebpénzéről. Ebben a kategóriába esik életkortól függően nemcsak a hagyományos játék, de például a sporteszköz, sportruha (focimez…) is.

Havi egy „kis játék” 4000 forintba kerülne a gyereknek… Ez olyan, mint egy felnőttnek havonta két alkalom sportolás, vagy egy apa-anya mozinak a fele.

Ruházkodás nem olcsó mulatság

Azonban segítséget nyújthatnak a folyamatos leárazások és a fast fashion olcsóbb ruháinak az elterjedése. Azt gondolom, hogy önmagában a gyerek ruháztatása nem a gyerek feladata, hanem a szülő kötelezettsége.

Ettől függetlenül vannak azok az „extra” ruhadarabok, amiket a gyereknek (tininek) kell saját magának beszereznie a pénzéből. Nem feltétlenül érdemes túlkapatni a gyereket és korlátlan mennyiségű pénzforráshoz juttatni.

Ha abból indulunk ki, hogy havonta egy új fast fashion szett fér bele, akkor: nadrág + póló kombináció 5000 forintba kerül a legjobb esetben is.

Szórakozni kell…

Még a legszerényebb költségvetés mellett is a gyereknek életkortól függően havi két „pénzes” szórakozásra el kellene jutnia, ha nem akarjuk, hogy mindenből kimaradjon.

Persze lehet spórolni a szórakozás megválogatásán (mozi a drágább bowling helyett…stb), illetve a „mekizésnél” menü helyett két sajtburger. Kérdés, hogy mi az a lélektani minimum, ami alá nem szeretnéd a gyerekedet kényszeríteni.

Diák mozijegy 1500, kis üditő+popcorn 1000, meki legolcsóbb menü 1200 forint. Egy ilyen alkalom 3700 forintba is kerülhet. A legtöbb program ennél csak drágább. Tehát ebből kettő havonta máris 6-7000 forint lehet.

2008 – zsebpénz 10 000. 2019 – zsebpénz 10 000

Valahogy a zsebpénzen nem feltétlenül érezhető az a fajta bérnövekmény, mint ami az elmúlt években jellemezte amúgy az országot. Vajon 2008-ban adtak a lehetőségekhez képest túl sok zsebpénzt, vagy 2019-ben akarnak a szülők túl keveset adni?

Az biztos, hogy a fenti számítás alapján havi 16 000 forint zsebpénzre minimum szüksége lenne a gyermekünknek…

Általánossá válik a gyerekmunka

Nem rossz értelembe véve, hanem kifejezetten fejlesztő és ösztönző célzattal motiválják a szülők a gyerekeiket a munkára, amiből extra bevételre tehetnek szert. Mondván így tanulja meg a gyerek a pénz értékét.

Itt ne keverjük bele a történetbe azokat a középiskolásokat, akiknek a megnövekedett anyagi igényeik miatt kell a nyári szünetben munkát vállalni.

Szerintem egy gyerek főállása az iskola és az ahhoz tartozó túlóra (házi feladat…stb). Minden áldott nap a gyereknek (kivéve szünetek) reggel 6 környékén kell kelni, hogy beérjen a 8 órai első órára. Alapvetően 3 óráig biztosan a suliban marad és tanul 45/15 perces bontásokban. Ez bruttó 7 óra „ülő munkának számít).

Túlórákat számoljuk bele

Miután a gyerek hazaért (1 óra utazási idő), máris kezdhet neki a házi feladatnak (1 óra minimum naponta). Ha ez nem lenne elég, akkor még ott vannak a különórák, szakkörök, edzések. A gyerekünk gyakorlatilag este 7-ig le van végig foglalva.

De van, amikor estébe nyúlóan kell „dolgoznia”, hiszen még nem olvasott ki egy kötelezőt vagy nem végzett a házi feladattal. Ha a szülők felelősségteljesek, akkor ezen felül még valamilyen házimunkára is fogják a gyereket.

Kérdezem én… ha belátjuk, hogy milyen szinten terheljük le a gyerekünket, akkor

mikor marad idejük gyereknek maradni és játszani céltalanul, ami a fejlődéshez és kiegyensúlyozott felnőtté váláshoz elengedhetetlen?

miért tartjuk szükségesnek további munkára kényszeríteni a gyereket, hogy megtanítsuk őt a munkára, amikor így is gyakorlatilag többet dolgozik munkaórákat tekintve, mint a szülők?

Rossz a szülők kommunikációja?

Lehet, hogy az egész probléma egy félreértésen alapul? A szülő azért akarja általában a gyereket munkára küldeni a zsebpénzért, hogy ne essen minden az ölébe. Vagyis ilyet ne érezzen a gyerek.

De akkor a szülő miért nem ezt kommunikálja a gyermekének? Miért nem erősíti benne azt az érzetet, hogy a gyerek munkája a tanulás és a „gyereknek lenni, ezáltal fejlődni” ?

Mert valójában erről van szó! A gyereknek a tanulás nem a kötelessége, hanem a munkája. És mint tudjuk, a munkáért jár a zsebpénz…

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 23. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

A zsebpénz intézménye az egyik legfontosabb nevelési eszközünk, amivel felkészíthetjük gyermekünket a felnőttkori kihívásokra, mint például kockázatkezelés, pénzügyi fegyelmezettség, stratégia alkotásának a képessége…stb. Ezt lehet jól és rosszul csinálni. Ebben a cikkben ötleteket írtam össze, hogy mikor igen, mikor ne használjuk a zsebpénzt, mint ösztönző.

A gyerekek feladták a zsebpénz intézményét!

Érdekes, amíg a mi gyerekkorunkban zakatolt folyamatosan az agyunk, hogyan lehetne több zsebpénzünk, ötleteltünk, addig a mai gyerekek feladták a zsebpénz intézményét!

“Amikor pénzre van szükségük, mint Ellie-nek, a szüleitől kell kérniük… Nehéz megmondani, hogy a bevételek szülői felügyelése a szülők vagy a tinik ötlete-e. Ha a szülőké, akkor arra utal, hogy a szülők nem hiszik, hogy a végzős középiskolások készen állnak kezelni a saját pénzüket. Vagy talán a tinik rájöttek, hogy több pénzt szedhetnek ki a szüleikből?” – részlet az iGeneráció című könyvből

Én gyerekkoromban úgy akartam több zsebpénzt szerezni, hogy…

1. Nyáron sörös üvegeket gyűjtöttünk

Talán olyan 8-9 éves forma lehettem, amikor a nyári szünetben egyik iskolatársammal bicajjal jártuk a panelrengeteget. Akkor még nagy divatja volt a sörösüveg visszaváltásnak. Eszembe jutott, hogy pár forintot össze tudunk gyűjteni, ha a céltalan bicajozásnak értelmet adunk és a környékről összegyűjtjük az eldobott üvegeket.

Fejben már láttam magam előtt a tízezres bevételeket is. Nagyon lelkes voltam, mint egy igazi vállalkozó, aztán pár nappal később rájöttünk, hogy a kapott 1-5 forintokból nehezen gyűlik össze értelmezhető összeg!

2. Nyaraláson beindítottuk a kézi autómosónkat

Már ötödikes lehettem, amikor a padtársam lehívott a nyaralójukba a Balatonra. Nyílván lazulni megy ilyenkor az ember gyermeke és ökörködni. Valamiért a harmadik nap környékén megláttam a lehetőséget, hogy a szomszédok autóit le kéne mosni egy kis pénzért cserébe.

Nagyon jó ötletnek tűnt, a felnőttek jót mosolyogtak rajtunk, én viszont láttam magam előtt a sikert, pénzt, csillogást. A kis nyári vállalkozásunk 1 autót élt meg, mert nem tudtunk megegyezni az igazságos elosztáson munka és pénz vonatkozásában.

3. Kiskorom óta szerződéseket kötögettem a szüleimmel

Pár hete beszélgettem anyukámmal a gyereknevelésről és elmondta, hogy én mindig vállalkozónak készültem lenni. Bármiben egyeztünk meg, mindig hoztam a kézzel írott kis szerződéseimet, amiben lefektettem a szabályokat.

Így visszaemlékezve tényleg megszületett bennem a felismerés, hogy valamilyen formában mindig igyekeztem előbbre jutni. Éppen ezért szerződést kötöttem mindenre, ami létezik: dolgozatok, takarítás, vagy éppen „mostmár a saját szobámban alszok, ha…”

4. Pénzben kártyáztam apukámmal és az öcsémmel

Azok a snapszer partik. Ezt talán még a feleségem sem tudja a gyerekkoromról, de nagyon szerettem pénzben kártyázni apukámmal és a testvéremmel. Mindig abban reménykedtem, hogy majd így sikerül annyi pénzt összekártyázni, hogy tudjak belőle venni kosárlabda matricákat (99 forint volt egy csomag). Tök jól szórakoztunk és mellette megvolt az izgalom a játékban.

Persze szívem mélyén tudtam, hogy a legvégén apukám úgyis elosztja igazságosan a pénzt kettőnk között. És az is nyílt titok volt, hogy akkor van baj, ha a tesóm jó sorozatban van. Ugyanis anyukám tanácsára elég érdekes stratégiát folytatott. Beszállt a játékba, hirtelen sokat nyert (mert én szerettem nagyot kockáztatni), aztán kiszállt a „majd” összes pénzzel. Mi meg ott maradtunk apukámmal és pislogtunk egymásra.

A zsebpénz a gyerek önálló felelőssége

Azt gondolom, hogy a gyermekünknek meg kell adni azt a szabadságot, hogy azt kezdjen a pénzével, amit szeretne. Nem szabhatjuk meg, hogy csak erre, meg csak arra költhetjük el a pénzét. Viszont adhatunk tanácsot. De fel kell készülnünk lelkileg, hogy a gyerek (pont úgy, mint mi) is hozhat rossz pénzügyi döntéseket és akár elbukhat mindent.

Szülőként a mi feladatunk nem a védőháló megteremtése, hanem a megfelelő támogatás és a magyarázat, ok-okozati összefüggések szolgáltatása. Ne akarjuk mindenáron megvédeni a gyerek pénzét. Mi adjunk választási lehetőségeket és hagyjuk, hogy ő döntsön a pénz sorsáról akár jól, akár rosszul.

Érdekes történet

Az első könyv, amit a saját pénzemből vettem, még azelőtt volt, hogy olvasni tudtam volna. Ott álltunk a Skála könyvsorán és nézelődtem. Persze, hogy valami színes-szagos könyvet szerettem volna venni, amire nem volt elég pénzem. Apukám meg győzködött, hogy megvegyem azt a zöld borítású – kutyás-történetes könyvet, amiben voltak képek és nagyon sok szöveg. Mondván, majd ez jó lesz és érdekes. Meggyőzött, noha soha nem olvastam bele, de megvan a mai napig. Mi lett volna, ha valami, felnőtt fejjel hülyeséget veszek belőle?

Hogyan adjunk zsebpénzt?

A legfontosabb, hogy következetesek legyünk, de mégis szeretettel álljunk a zsebpénz intézményéhez is. Hiszen a gyermekünkről van szó és nem egy banki ügyfélről. Időnkénz nyugodtan lehetünk cinkostársak és lehetünk lazák. Gyakran egy ilyen pillanat sokkal többet számít, mintha végig következetesek és szigorúak lennénk!

Az alábbiakban ötleteket szedtem össze, hogy a zsebpénzt milyen módokon lehet játékossá tenni, mégis nevelő célzatúvá!

1. Válasszon ki 4 tantárgyat

Nagyon fontos, hogy a gyerek válasszon ki 4 tantárgyat és ne te! Ezt az ötletet egyik hozzászólásában adta György, aki a gyermekeinek ez alapján ad az ötösökért 500-500 forintokat. Ezzel motiválja őket a specializációra és a teljesítményre.

Nagyon okos ötlet. Én ezt azzal egészíteném ki, hogy a tantárgyválasztás előtt minden nyáron szánjatok időt a „mini szakosodásra”, azaz a tantárgyakat ne nehézségi fok szerint válassza ki a gyermek, hanem életkori „szintjéhez” mérten tudatosan, attól függően, hogy mi érdekli, „mi szeretne lenni, ha nagy lesz”.

Teháta rajz, ének, tesi kombinációk helyett kerüljön előtérbe egy összefüggőbb lista, ami egymásra épül majd a jövőben. Azért fontos az évenkénti felülvizsgálat, mert a gyermekünk érdeklődési köre is változik.

2. A házimunkára jár vagy nem jár a zsebpénz?

Érdekes kérdés a házimunka, hiszen egyrészt a gyerekek (se) szeretik, másrészt tökéletes nevelési célzattal, ha azt szeretnénk, hogy a gyermekünk alázatot, fegyelmet tanuljon, illetve kialakuljon benne a saját életterének tisztántartási igénye, ami felnőtt korban is hasznos lesz.

Azt gondolom, hogy a saját szobáját rendben tartani egy zsebpénz-mentes, kötelező elem, amit meg kell csinálni. Viszont a lakás más részein való ténykedés máris lehet egyfajta zsebpénzfüggő „munkaviszony”, hiszen ez már pontosan olyan extra, amiért jár az ösztönzés.

3. Alappénz mindenkinek jár

Nagyon fontos, hogy a gyermekünk számára biztosítsuk a lehetőséget, hogy havonta egy fix összeggel tudjon tervezni, gyűjteni, számolni. Ebből fogja megtanulni a különbséget az apró kiadások és a nagy kiadások között. Ebből fogja megtanulni a pénzügyi fegyelmet és a célok eléréséhez szükséges készségeket (pl.: ma nem veszem meg ezt, hogy holnap legyen pénzem arra).

Pontosan le kell fixálnotok, hogy az alappénzt mire adjátok és mire nem. Tehát ebből kell magának ételt vennie, ruhát venni vagy szórakoznia? Adsz külön pénzt ruhára vagy szórakozásra? Húzzátok meg a határokat és azon belül adjatok teljes szabadságot. Ezen belül ti véleményt mondtok és nem betartandó tényeket.

Tipp: Amikor odaadod a gyerekned a pénzt, akkor használd ki az alkalmat, és minden alkalommal beszélgess vele a pénzről. Ilyenkor figyel és érdekli a dolog. Kérdezd meg, hogy mihez kezd majd a pénzzel, amit kapott! Örömme el fogja mondani neked!

4. Nyisd meg a papa-bankot!

Itt persze nem arra gondolok, hogy zálogosítsd el a gyerek szobáját vagy vedd el a játékait nevelő célzattal, mint a behajtó. Sokkal inkább arról van szó, hogy a gyerek pénzét ne „csak úgy” egészítsd ki, hanem tudatosan alakítsd ki benne a „megtakarítással kamatot kapok” ösztönt.

Egyezzetek meg a kamatban és gyakoriságban. Havonta fizetsz kamatot? Félévente? Évente? És mekkora a kamat? Ha jó papa-bank akarsz lenni, akkor nem adhatsz akkora kamatot, mint egy bank (0,1%).

Életkorhoz igazítva kell pénzt adnod. Minél fiatalabb a gyerek, annál látványosabb eredményt kell elérnetek a kamatokkal. Hiszen csak így kap rá az „ízére”. Minél jobban érti ezt a játék, annál inkább lehet csökkenteni a kamatokat, hogy menet közben megtanulja a legfontosabb leckét: „senki nem akar neked ingyen pénzt adni”.

5. Ne vesztegessünk, hanem motiváljunk

Sok szülő ott rontja el, hogy alapvető dolgokra is pénzt ígér. Vagy éppen a zsebpénzzel akarja megvesztegetni a gyereket, mondván ez a „könnyebb út”. Ilyen módon soha nem ígérnék pénzt a gyerekemnek, hogy elolvasson például egy könyvet.

Gondolj bele, hogy mi a motivációja ebben az esetben? Hát nem az olvasás szeretete, hanem a pénz. Aki pedig kényszerből olvas, az mégjobban megutálja az egészet és a jövőben mégkevésbé lesz kedve hozzá. Helyette adj a kezébe olyan könyvet (pl.: Harry Potter), amit élvezettel fog olvasni.

A hajam az égnek áll, amikor meghallom, hogy valaki meg akarja vesztegetni a gyerekét egy ajándékkal vagy extra zsebpénzzel, csakhogy jól viselkedjen! Ez nem a megfelelő eszköz, hiszen érdek-függőséget alakítasz ki, ami semmiképpen nem nevezhető pozitív jelenségnek.

Miről szól ez a szabály? A pénzed 50%-ából élj, 30%-ából szórakozz és 20%-át spórold meg. A gyerekeknél egy picit ez a szabály máshogyan alakul, így érdemes egyszerűsíteni, mivel nem kell az „életre költeniük”, hiszen normális esetben nincsen lakhatási és étkezési költségük.

Vezesd be a 70-30-as szabályt első lépésként. Azaz az első időszakban a zsebpénz 70%-át el kell költenie a gyereknek, a 30%-át félre kell tennie. Ezzel az alapvető kíváncsiságát és szabadság iránti vágyát kielégíted, mégis az első perctől fogva megtanul megtakarítani.

Ha rákényszerítenéd arra, hogy minden pénzt tegyen félre, akkor sosem szeretné meg ezt, hiszen negatív élményként élné meg, hogy kap pénzt, de nem költheti el. A megtakarítást fokozatosan kell bevezetni, az arányokat folyamatosan emelve.

Biztonsági tartalék kialakítása

Képzeld el, hogy a gyereknek is szüksége van biztonsági tartalékra. Ezt játékosan is meg lehet neki tanítani, hogy aztán felnőtt korban is alap legyen számára a likvid tőle felhalmozása, min. 6 havi tartalék rendelkezésre állása.

Kérdezd meg tőle:

– „Mi van akkor, ha valamelyik nap meglátsz egy nagyon jó játékot a boltban, de nem tudod megvenni, mert nincsen rá elég pénzed? Szeretnéd tudni, hogyan vehetnéd meg?”

– „igen”- mi mást válaszolhatna egy ilyen irányított kérdésre?

– „Nincsen más dolgod, mint a zsebpénzedből minden 1 000 forintból 100 forintot félretenni (vagy, amit jónak gondolsz szülőként arányt mondani) a malacperselybe és nem hozzányúlni. Ezt a pénzt azért gyűjtöd, hogyha hirtelen látsz valamit, ami sokba kerül, akkor meg tudd venni”

Nem a pénztárcában tartjuk az összes pénzünket

Nemcsak gyerekek, de felnőttek is hajlamosak elkövetni azt a hibát, hogy minden pénzüket maguknál hordják. Ez egy viszonylag könnyen kezelhető probléma, ha időben foglalkozunk vele.

A gyerekek nagyon imádják a pénztárcát, ami ilyen felnőttes dolog. Adjunk nekik ajándékba és ügyeljünk arra, hogy ne hurcolásszák magukkal az összes pénzüket. Kizárólag annyit vigyenek, aminek az elvesztése nem fájna…

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Elkezdődik az iskola és minden évben rendkívül fajsúlyos kérdés, hogy mennyi lesz az osztálypénz gyerekenként? Egyáltalán kötelező az osztálypénzt fizetni a szülőnek vagy ez egy évtizedek során kialakult szabálytalan és diszkriminatív szokás, ami a legtöbb családnak anyagi gondokat okozhat? És ha már fizetnünk kell, akkor hogyan tudunk felkészülni, mit tudunk tenni?

Kötelező az osztálypénzt fizetni? A válasz: nem

„A törvényesen és etikusan működő állami fenntartású iskolában, kollégiumokban és az önkormányzati fenntartású óvodákban semmilyen pénzt nem lehet követelni, sem kérni a szülőktől” – olvasható Keszei László, A Fővárosi Szülők Egyesülete a Gyermekekért (FŐSZEGY) elnökének nyilatkozatában. A szülők akkor is fizetnek osztálypénzt (csoportpénzt), ha tilos vagy meghaladja anyagi teherbíró képességüket, vagy nem látják át, mire fordítják a beszedett összegeket! De mivel az osztálypénz, óvodai csoportpénz szedése több évtizedes hagyomány Magyarországon, éppen ezért a szülők fejében meg sem fordul, hogy esetleg ne fizessék ki – folytatja az elnök, majd kifejti:

A számviteli jogszabályok értelmében az oktatási intézményeknek a szülőktől, tanulóktól beszedett minden forintról hivatalos elismervényt, kérésre számlát kell kiadni, be kell vételezni a pénzeket a házipénztárba, könyvelni kell, vagyis el kell számolni minden forinttal.”- írja a portfólió egyik cikkében

„A tanuló, a gyermek, a kiskorú tanuló szülőjének írásbeli nyilatkozatát be kell szerezni minden olyan óvodai, iskolai, kollégiumi döntéshez, amelyből a tanulóra, gyermek, kiskorú tanuló esetén a szülőre fizetési kötelezettség hárul”

A szülő nyilatkozhat úgy is, hogy nem tud fizetni, ebben az esetben az iskolának kell kifizetni helyette a követelést.

A szülő nyilatkozhat úgy is, hogy nem akar fizetni, mert jogtalannak tartja a pénzkövetelést.

Az írásbeli nyilatkozat beszerzésének elmulasztása súlyos jogszabálysértés!

Tilos a nyilvános megaláztatás

Szerintem mindeannyiunk iskolás éveiből felrémlenek azok az emlékek, amikor Pistike és Julika még nem fizette be az osztálypénzt és ezért az osztályfőnök mindenki előtt felszólította őket a fizetés vagy egyszerűen megtiltották számukra, hogy részt vegyenek az osztály programjain.

Nyomásgyakorlás

Amikor a pedagógus jelenti be és szavaztatja meg az osztálypénzt, az alapvetően kimeríti a nyomásgyakorlás fogalmát, hiszen már gyakorlatilag kész tények elé, élethelyzetszerűen lehetetlen helyzetbe kerülnek a szülők, mivel ellenkezni azt jelentené, hogy saját helyzetüket gyengítik a többi szülő előtt.

„A későbbiek folyamán a pénzbeszedő pedagógus vagy szülő felszólító levélben követeli az osztályközösség által „megszavazott” havi osztálypénzt, ha valaki nem tudja havi rendszerességgel fizetni, megalázó módon nyilvánosságra hozza a nem fizetők nevét az osztály tanulói előtt vagy kifüggesztik az „adósok” listáját a faliújságra. Legegyszerű módja az osztálypénz behajtásának, ha elektronikus levélben (e-mail) szólitják fel a szülőt, hogy fizessen. (Kényszerítés: Btk. 195.§)

Szokásos még az ellenőrző könyvben történő újabb és újabb pénzkövetelés vagy egyszerűen egy csekk hazaküldése a gyerekekkel. (Zaklatás: Btk. 222.§)” –írj a MSZOE

A GDPR kifejezetten tiltja

Amiről még nem igazán esett szó, az az adatkezeléssel kapcsolatos problémák. Ugyanis az osztálypénz beszedése és vezetése során valaki(k) kezelik a szülők adatait, különös tekintettel a pénzügyi nyilvántartásra, ami kiemelt adatnak minősül. A GDPR kötelező érvényű a szervezetekre is,mint például iskola. Ettől függetlenül kötve hiszem, hogy kijelöltek adatkezelőt, aki kizárólagosan hozzáfér az adatokhoz és felel az adatok biztonságáért.

A megoldás a szülőkkel aláiratni egy adatkezelési nyilatkozatot és megtenni az elvárható struktúrális lépéseket annak érdekében, hogy kényes adatok ne kerülhessenek illetéktelen kezébe. Innentől kezdve pedig kifejezetten GDPR-nak nem megfelelő helyzet, amikor a szülők kifejezett engedélye nélkül a tanáraz osztály előtt ismerteti azosztálypénz-elmaradást a gyerekkel.

Ha mégis kifizetjük, akkor hogyan készüljünk fel erre?

Persze mindannyian tudjuk, hogy az osztálypénz alapvetően egy, a gyermekeink célját szolgáló”intézmény”, amiből fedezik többek között:

a tanárok ajándékát

osztálykirándulás egy vagy teljes részét

„krétapénz”

Problémás és kifejezetten idejemúlt gyakorlat azonban, hiszen az „egyedi eseményekre” alkalmi pénzt szoktak beszedni az osztályok, külön-külön költségvetéssel. Ráadásul több szülő sérelmezi, hogy egész évben fizeti az osztálypénzt, azonban a gyerek lebetegedik, akkor kimarad a programból, amire fizettek és a befizetéseket sem kapják vissza.

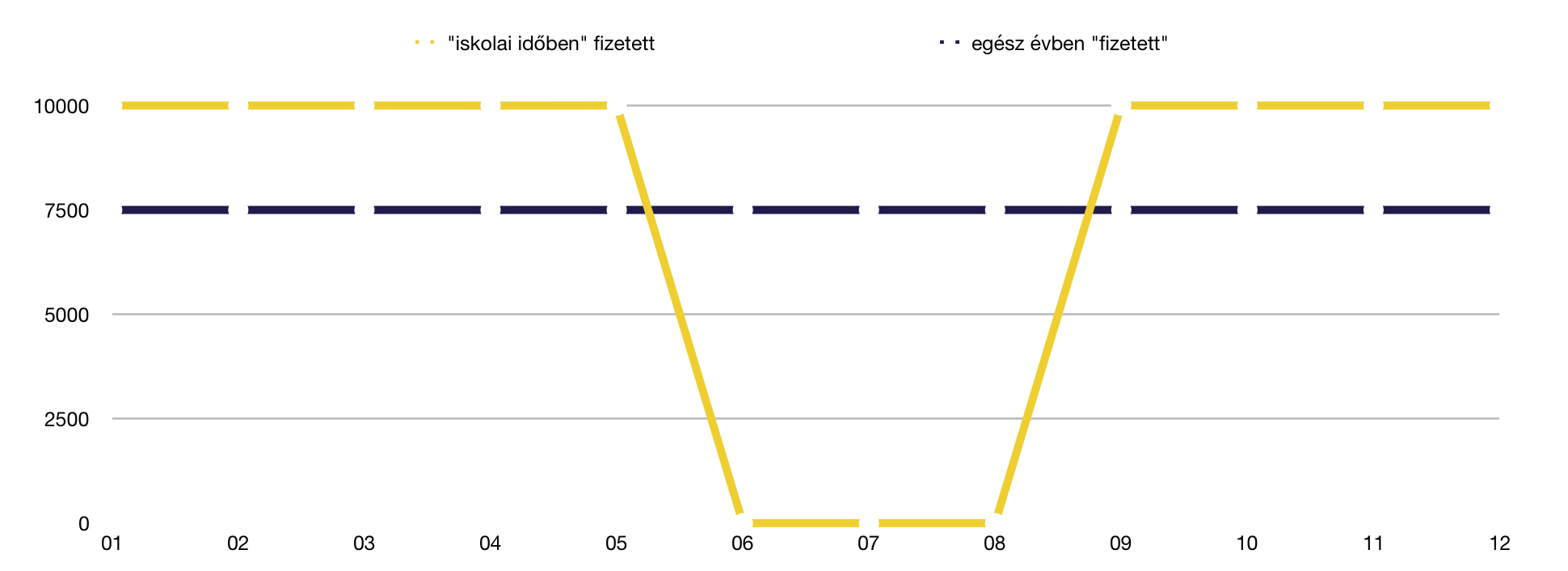

#1 egész évben „fizessünk” osztálypénzt

A legnagyobb probléma sok család számára a hirtelen megjelenő extra nagy kiadás lehet. Ezt elkerülvén érdemes lehet egész évben – még a nyári szünet alatt is – félretenni az osztálypénz összegét. Ezzel a terhet egyenlő mértékben tudjuk elosztani.

Például havi 10 000 forintos osztálypénz esetén (akár két gyereknél 5-5 000 forint) az egyenletes elosztás máris havi 7 500 forintot jelent majd a családi költségvetésben.

Segít az iskolakezdésben is. Az egyenletes eloszlásnak másik pozitív hozadéka, hogy a nyári szünet alatt „felhalmozódik” 3×7 500= 22 500 forint, ami minimum két hónapnyi osztálypénznek felel meg. Ez a keret pedig felbecsülhetetlen lehet sok család számára, akiknek az iskolakezdés önmagában felér egy anyagi katasztrófával!

#2 Ne licitáljuk felül az osztálypénzt

Gyakori hiba a szülői közösségeknél a verseny. Sajnos előfordul, hogy a szülők saját maguknak verik fel az osztálypénz mértékét, hogy ezzel is megmutassák anyagi helyzetüket. Sajnos eközben nem gondolnak azokra a családokra, akik nem biztos, hogy ki akarják / ki tudják fizetni a megemelt összegeket. Pláne több gyerek esetében.

Ha kialakul egy ilyen licit a szülői megbeszélésen, akkor nyugodtan állítsuk le és jelezzük, hogy ez nem működőképes, ugyanis

vannak, akik nem tudják kifizetni

vannak, akiknek nem egy, hanem több gyerekük van ebben vagy más osztályokban. Számukra ezek a költségek többszöröződnek

vannak, akik egyszerűen nem akarnak többet fizetni a semmire

Főleg a középső pontot érdemes jól megértenünk. Egy ilyen licitversenyt tipikusan azok a szülők szoktak elkezdeni, akiknek egyetlen gyermekük van. Gondoljunk bele, hogy egy gyereket fenntartani nem ugyanaz az anyagi teher, mint 2-3 gyereket. Lehet, hogy te 2 gyerekkel nagyobb kiadásokkal szembesülsz, mint a másik szülő egy gyerekkel? Akkor végső soron ki költ kevesebbet a gyerekére?

#3 Az ajándékozás legyen egyedi és ne csoportos

Az osztálypénzből „szoktak” menni az ajándékozások is. Gyakran ezek az ajándékozások az átlagos szülő számára

követhetetlen

ellenőrizhetetlen

belefolyhatatlan

Tehát az átlagos szülő fizeti a számlát, mégsem rendelkezik a pénz és az ajándék felett semmilyen szinten. Ennél durvább eset, amikor az osztálypénzt kezelő szülő(k) saját hatáskörben vesznek ajándékot a tanárnak, amit a saját gyerekükkel adatnak oda a többiek tudta nélkül az „osztály nevében”. Ilyenkor akaratlanul is az átadó gyerek és szülő kerül előnybe, míg a többiek csak a számlát fizetik a tanár szemében.

Arról sem szabad elfeledkezni, hogy kialakult az ajándékozás szokása is az osztályok életében, ami azt jelenti, hogy a szülők „úgyis” vesznek egyedi ajándékot annak a tanárnak, akinek szeretnének. Így pedig kifejezetten hibás elképzelés a csoportos ajándékozás osztálypénzből ideológiája, ami extra terhet, de semmilyen előnyt nem jelent a családok számára.

#4 Dobjuk fel ötletnek az egyedi befizetési lehetőségeket

A havi befizetés azért terjedt el, mert alapvetően az osztálypénz behajthatatlan és jogszerűtlen borítékos rendszer. A havi befizetés által idejekorán kiderül, ha valaki nem fizet, akit aztán nyomás alá lehet helyezni. Ezzel szemben a szülők érdeke az lenne, hogy saját maguk választhassanak a

havi befizetések

és az eseti befizetések között

Pontosan elkerülendő az olyan helyzeteket, minthogy Petike lebetegszik, nem tud részt venni az eseményen, amit az osztálypénzből fedeznek és a szülő erre azt a választ kapja, hogy a „pénzt nem kapja vissza, mert majd jó lesz másra”.

Ha van lehetőségünk, akkor törekedjünk kiharcolni az egyedi befizetések intézményét, ami azt jelenti, hogy nem általányt fizetünk, hanem minden konkrét eseménynek a ránk eső részét egy összegben fizetjük be.

Ettől függetlenül mi saját magunknak tegyük félre az általányt, hogy legyen mihez nyúlnunk

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

2018-ban is számos lehetőség kínálkozik arra, hogy a családunk illetve a gyermekünk után különböző jogcímen vegyünk igénybe vissza nem térítendő állami támogatásokat, adókedvezményeket, pénzeket. Ez a családtámogatások 2018 koncepciója, amit ebben a cikkben végigveszünk, hogy biztosan ne maradj le semmiről sem!

Tartalom:

Családtámogatások 2018: a gyermekek után járó támogatások

Laktóz intolerancia miatt alanyi jogon járó adókedvezmény 2018

Családi adókedvezmény 2018

Első házasok adókedvezménye 2018

Pénzügyi termékekhez igénybe vehető adójóváírások, állami támogatások

Lakáscélra alanyi jogon megszerezhető állami támogatás

Nyugdíjcélra igénybe vehető adókedvezmények

Egészséget egészségpénztárból

CSOK 2018

Családtámogatások 2018 : a gyermekek után járó támogatások

1. A családi pótlék 2018

Ki jogosult a családi pótlékra 2018-ban? A családi pótlékot bármelyik szülő igényelheti, aki a gyermeket neveli. Az igényléshez a Magyar Államkincstár által kiadott hivatalos formanyomtatvány benyújtása szükséges. Nemcsak vér szerinti szülő, hanem akár hivatásos nevelőszülő vagy örökbefogadó szülő, illetve a gyám is megkaphatja. Illetve a szülővel együttélő élettárs (hivatalos Éllettársi Nyilatkozatok Nyilvántartásában szereplő) is jogosult a támogatásra. Innen tölthető le: Kérelem családi pótlék megállapítására

A családi pótlékot 2016-tól már a megyei Kormányhivataloknál tudod igényelni. Néhány éve a családi pótlék fogalmát két részre bontották, így jelenleg a nevelési ellátás és az iskoláztatási támogatás együtt képezi a családi pótlékot 2018-ban is.

Fontos: Mivel a családi pótlékot visszamenőlegesen „csak” két hónapra lehet igényelni, ezért fontos, hogy amint jogosulttá válunk rá, minél hamarabb kezdjük el intézni, hogy a családi pótlék utalás minél hamarabb megérkezzen!

A nevelési ellátás

(Cst. 7. §) a gyermek születésétől a tankötelezetté válása évének október 31-ig jár az ügyfél részére. Továbbá nevelési ellátásra saját jogán is jogosultságot szerezhet a kérelmező – a feltételek fennállása esetén.

A nemzeti köznevelésről szóló törvény rendelkezései szerint a gyermek abban az évben, amelynek augusztus 31. napjáig a hatodik életévét betölti, legkésőbb az azt követő évben tankötelessé válik. Az a gyermek, akinek esetében azt a szakértői bizottság javasolja, további egy nevelési évig az óvodában részesül ellátásban, és ezt követően válik tankötelessé.

Ki jogosult nevelési ellátásra?

Nevelési ellátásra jogosult:

a saját háztartásban nevelt gyermek vér szerinti, vagy örökbe fogadó szülője,

a saját háztartásban nevelt gyermek szülőjével együtt élő házastárs,

az a személy, aki a saját háztartásában nevelt gyermeket örökbe kívánja fogadni, és az erre irányuló eljárás már folyamatban van (a fentiek elnevezése együttesen: szülő)

a gyermekotthon vezetője a gyermekotthonban nevelt,

a szociális intézmény vezetője az intézményben elhelyezett,

még nem tanköteles gyermekre tekintettel.

Az iskoláztatási támogatás a tankötelessé válás évének november 1-jétől a tankötelezettség teljes időtartamára, valamint a tankötelezettség megszűnését követően közoktatási intézményben tanulmányokat folytató gyermekre tekintettelannak a tanévnek az utolsó napjáig jár, amelyben a gyermek a 20. életévét, sajátos nevelési igényű gyermek esetén a 23. életévét betölti.

Ki jogosult iskoláztatási támogatásra?

Iskoláztatási támogatás (Cst. 8. §) iránti kérelmet a következő ügyfelek nyújthatnak be:

a saját háztartásban nevelt gyermek vér szerinti, vagy örökbe fogadó szülője,

a saját háztartásban nevelt gyermek szülőjével együtt élő házastárs

az a személy, aki a saját háztartásában nevelt gyermeket örökbe kívánja fogadni, és az erre irányuló eljárás már folyamatban van (a fentiek elnevezése együttesen: szülő)

a gyermekotthon vezetője a gyermekotthonban nevelt,

a javítóintézet igazgatója vagy a büntetés-végrehajtási intézet parancsnoka a javítóintézetben nevelt, vagy büntetés-végrehajtási intézetben lévő, és gyermekvédelmi gondoskodás alatt álló tanköteles gyermekre tekintettel,

a szociális intézmény vezetője az intézményben elhelyezett gyermekre tekintettel

a gyámhivatal által a szülői ház elhagyását engedélyező határozatban megjelölt személy.

Saját jogán az az ügyfél kérelmezheti az iskoláztatási támogatást, aki közoktatási intézményben tanulmányokat folytat, a tankötelezettsége megszűnt, és

akinek mindkét szülője elhunyt,

akinek a vele egy háztartásban élő hajadon, nőtlen, elvált, vagy házastársától külön élő szülője elhunyt,

aki kikerült az átmeneti vagy tartós nevelésből

akinek a gyámsága nagykorúvá válása miatt szűnt meg

aki a vér szerinti, örökbe fogadó szülőjével, nevelőszülővel, hivatásos nevelőszülővel, gyámmal nem él egy háztartásban

a gyámhivatal szülői ház elhagyását engedélyező határozata szerint az iskoláztatási támogatást a nagykorúvá válása előtt is részére folyósították.

Jogosultak továbbá a bevándorlási vagy letelepedési engedéllyel rendelkező, vagy magyarországi hatóság által menekültként elismert személy.

Amennyiben gyermekünk 18. életévét betöltve tartósan betegként van nyilvántartva a kiemelt családi pótlékot saját jogán továbbra is jogosult a támogatásra.

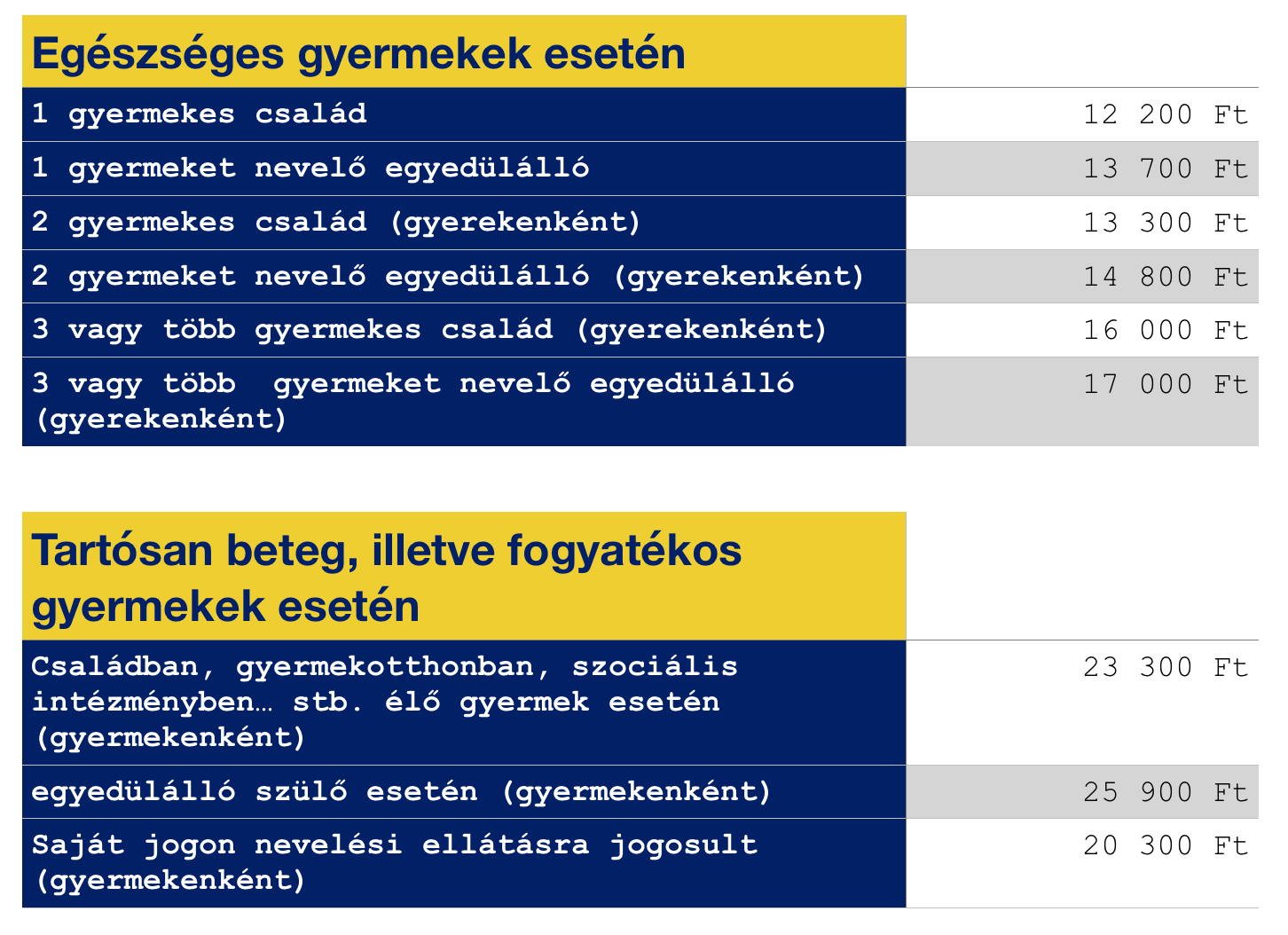

Kiemelt családi pótlékra is van lehetőség, amennyiben gyermekünk valamilyen tartós betegséggel küzd. Ezzel kapcsolatos betegségekről és fogyatékosságokról a magasabb összegű családi pótlék rendeletben tudhatunk meg többet.

A családi pótlék összege 2018-ban

A családi pótlék igénylése

A lakóhely vagy tartózkodási hely szerinti illetékes kormányhivatalnál, kormányablaknál igényelhető.

Szükséges nyomtatványok:

első gyermek esetén: “Igénybejelentés családtámogatás ellátásokra ” című formanyomtatvány

testvér születése esetén: “Bejelentés gyermekszámváltozásról” című formanyomtatvány

gyermek anyakönyvi kivonata (eredeti példány) , Taj-száma

szülővel EGYÜTT ÉLŐ HÁZASTÁRS igénylőnek a házassági anyakönyvi kivonata

az igénylő GYÁM-nak a gyámhatóság gyámrendelő határozata

annak a személynek, aki a saját háztartásában nevelt gyermeket örökbe kívánja fogadni, és az erre irányuló eljárás már folyamatban van,a gyámhivatal kötelező gondozásba történő kihelyezést elrendelő határozat.

A gyermekgondozást segítő ellátásról szóló 1998.évi LXXXIV. tv. 20§ – 22§ -a rendelkezik. Az ellátás biztosítási jogviszony nélkül is igénybe vehető, amennyiben: a gyermek már elmúlt egy éves de még nem töltötte be a 3. életévét,

ikerterhesség esetén a tankötelessé válás évéig tartósan beteg,

illetve súlyosan fogyatékos gyermek esetén a 10. életévének betöltéséig

Kik igényelhetik?

A gyermek vér szerinti szülője mellett, már az örökbefogadó szülője, tovább annak együtt élő házastársa (nagyszülők) is igényelheti. Ezekben az esetekben a következő feltételeknek kell teljesülniük:

a gyermek betöltötte első életévét

a gyermek gondozása, nevelése a szülő háztartásában történik

a gyermek szülei írásban nyilatkoznak arról, hogy a gyermekgondozást segítő ellátásról lemondanak, és egyetértenek a gyermekgondozást segítő ellátásnak nagyszülő részéről történő igénylésével

a szülő háztartásában nincs másik olyan gyermek vagy ikergyerek, akire tekintettel gyermekgondozást segítő ellátást folyósítanak.

Hogyan igényeljem a GYES-t?

A GYES kizárólag írásban igényelhető a “Igénylés családtámogatási ellátásokra” című formanyomtatványon, és a 2.számú pótlap kitöltésével. (amennyiben nagyszülő igényli a támogatást, ezt csakis kormányhivatalnál teheti meg, s ebben az esetben a 2. számú pótlap helyett a 3. számút kell kitölteni.

Amennyiben a GYES-t a szülők veszik igénybe, a lakó vagy a tartózkodási hely szerinti illetékes kormányhivatalt vagy kormányablakot kell felkeresniük kivéve, ha munkahelyükön családtámogatási kifizetőhely működik.

Amennyiben nagyszülők igényik a támogatást, ők ezt csakis kizárólag kormányhivatalnál tehetik meg.

Csatolandó dokumentumok a GYES igényléséhez :

az igénylő személyi igazolványa

lakcímkártyája

adóazonosító jelét tartalmazó igazolvány (közismertebb nevén adókártya)

a gyermek születési anyakönyvi kivonata (eredeti példányban)

valamint mind a szülő, mind a gyermek TAJ-kártyájára

a tartósan beteg, vagy súlyosan fogyatékos gyermek esetén a betegség jellegét igazoló orvosi igazolást

állami gondoskodás alatt álló gyermek nevelőszüléjétől a gyámhatóság határozatát a gyermek elhelyezéséről

ha az igénylő bankszámlára kéri a folyósítást, a számlavezető banktól igazolást a számla meglétéről, érvényességéről

GYES 2018 kifizethető összege

A gyermekgondozási támogatás havi összege – függetlenül a gyermekek számától – azonos az öregségi nyugdíj mindenkori legkisebb összegével, töredékhónap esetén egy naptári napra a havi összeg harmincad része.

A GYES 2018 összegéből nyugdíjjárulék, illetve magán-nyugdíjpénztári tagdíj kerül levonásra (10%). A szülő 25 650 forintot kap kézhez.

Az ellátás összege ikergyermekek esetén:

2 gyermek : öregségi nyugdíj mindenkori legkisebb összegének 200%-a

3 gyermek : öregségi nyugdíj mindenkori legkisebb összegének 300%-a

4 gyermek. öregségi nyugdíj mindenkori legkisebb összegének 400%-a

5 gyermek: öregségi nyugdíj mindenkori legkisebb összegének 500%-a

6 gyermek: öregségi nyugdíj mindenkori legkisebb összegének 600%-a

3. Gyermeknevelési támogatás 2018 (GYET)

Ki jogosult a gyermekvédelmi támogatásra? (GYET 2018). A gyermeknevelési támogatásra az a szülő vagy gyám jogosult, aki saját háztartásában 3 vagy több kiskorú gyermeket nevel. A támogatás a legfiatalabb gyermek 3. életévének betöltésétől a a 8. életév betöltéséig jár. Méltányossági kérelemből származó hosszabításra van lehetőség, amennyiben igazoltan szükséges a család helyzete miatt a támogatás folyósítása.

+1 A támogatásban nem részesülhet az a személy, aki kereső tevékenységet heti 30 órát meghaladóan folytathat, de ha a munkavégzés otthonában történik, akkor nincs efféle időkorlátozás.

Mekkora összeg igényelhető?

A gyermeknevelési támogatás (GYET 2018) összege megegyezik az öregségi nyugdíj mindenkori legkisebb összegével (függetlenül a háztartásban nevelt gyermekek számától). Mivel 2018-ban az öregségi nyugdíj összege nem emelkedik a korábbi évekhez képest, ez havi 28.500 forintot jelent. Mivel az ellátás összegéből 10 százalék nyugdíjjárulék kerül levonásra, ezért ténylegesen 25.650 forintot utalnak havonta. Nem teljes, hanem töredék hónap esetén egy naptári napra a havi összeg harmincad része jár.

Mikor nem vagyunk jogosultak a GYET-re?

A gyermeknevelési támogatás nem jár annak a személynek, aki

olyan gyermek után igényli a gyermeknevelési támogatást,

akit a gyermekek védelméről és gyámügyi igazgatásról szóló törvény alapján ideiglenes hatállyal elhelyeztek, nevelésbe vettek, továbbá 30 napot meghaladóan szociális intézményben helyeztek el,

előzetes letartóztatásban van, vagy szabadságvesztés büntetését tölti,

illetve aki rendszeres szociális pénzellátásban részesül, ide nem értve a gyermekgondozást segítő ellátást és gyermeknevelési támogatást, az ezek folyósítása mellett végzett kereső tevékenység után járó táppénzt, baleseti táppénzt, továbbá a járási hivatal által a fokozott ápolást igénylő súlyosan fogyatékos személy gondozását, ápolását végző személy kérelmére megállapított ápolási díjat.

A nyomtatvány mellett szükséges csatolnunk az alábbi iratokat is:

érvényes személyi igazolvány, útlevél vagy jogosítvány

külföldi állampolgár esetében érvényes bevándorlási, letelepedési engedély

indokolt esetben a jogcímet igazoló gyámsági határozatot

indokolt esetben házassági anyakönyvi kivonatot vagy bejegyzet élettársi jogviszonyt igazoló okiratot

adókártyát

A támogatás megállapításáról az igénylő lakóhelye szerint illetékes megyeszékhely szerinti járási hivatal dönt, a kérelmet hozzájuk kell eljuttatni. Amennyiben a jogosultsági feltételek fennállnak, az ellátás már az igény benyújtásának időpontjától jár. Késedelmes benyújtása esetén visszamenőleg legfeljebb két hónapra, az igénybejelentés napját megelőző második hónap első napjától számítva igényelhető meg a támogatás.

4. Anyasági támogatás

Ki jogosult az anyasági támogatásra? Anyasági támogatásra jogosult a szülést követően a) az a nő, aki várandóssága alatt legalább négy alkalommal – koraszülés esetén legalább egyszer – várandósgondozáson vett részt; (az anyasági támogatás a jogosultat akkor is megilleti, ha a gyermek halva született) b) az örökbefogadó szülő, ha a szülést követő hat hónapon belül az örökbefogadást jogerősen engedélyezték; c) a gyám, ha a gyermek a születését követően hat hónapon belül – jogerős határozat alapján – a gondozásába kerül.

Az anyasági támogatás összege 2018-ban

Az anyasági támogatás – gyermekenkénti – összege azonos a gyermek születésének időpontjában érvényes öregségi nyugdíj legkisebb összegének 225%-ával (2018-ban 64 125 Ft), ikergyermekek esetén 300%-ával (2018-ban 85 500,-Ft).

Hogyan lehet az anyasági kérelmet benyújtani?

Az anyasági támogatás iránti igény benyújtása az „Kérelem anyasági támogatás megállapítására„című formanyomtatvány kitöltésével történik. A formanyomtatvány tartalmazza a kérelemhez benyújtandó iratok, illetve iratmásolatok körét. A formanyomtatvány ingyenes. Az igényelbíráló szerv az igénylő lakóhelye szerint illetékes megyeszékhely szerinti járási hivatal, illetve, ha az igénylő munkahelyén működik ilyen, akkor a családtámogatási kifizetőhely.

Fontos: a terhesgondozást végző védőnő vagy orvos igazolása szükséges, amely igazollja, hogy a szülőnő részt vett megfelelő számú alkalommal aterhesgondozáson

Az anyasági támogatásra vonatkozó igényt a szülést követő hat hónapon belül lehet benyújtani!

5. Csecsemőgondozási díj (CSED 2018)

Mi az a CSED? A csecsemőgondozási díj a gyermek születéséhez kapcsolódóan kieső jövedelem pótlását szolgálja. Biztosítási jogviszonyhoz kötött pénzbeli ellátás, amely a szülési szabadság időtartamára jár.

Ki jogosult a csecsemőgondozási díjra (CSED 2018)?

Csecsemőgondozási díjra jogosult az a nő, aki a gyermeke születését megelőző két éven belül 365 napon át biztosított volt, és akinek a gyermeke

a biztosítás tartama alatt vagy

a biztosítás megszűnését követő negyvenkét napon belül születik, vagy

a biztosítás megszűnését követően negyvenkét napon túl baleseti táppénz folyósításának az ideje alatt vagy a folyósítás megszűnését követő huszonnyolc napon belül születik.

A szülő nő helyett csecsemőgondozási díjra jogosultságot szerezhet

az a nő, aki a csecsemőt örökbefogadási szándékkal nevelésbe vette (a gyermek gondozásba vételének napjától),

az – a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény (a továbbiakban: Gyvtv.) 5. § sz) pontja szerinti – családbafogadó gyám, aki a csecsemőt jogerős döntés alapján gondozza (a gyám kirendelésének napjától),

a csecsemőt gondozó vér szerinti apa, ha a gyermeket szülő nő az egészségügyi szolgáltató által – az e törvény végrehajtására kiadott kormányrendeletben meghatározott adattartalmú nyomtatvány szerint – igazoltan, az egészségi állapota miatt kikerül abból a háztartásból, ahol a gyermeket gondozzák (az igazoláson feltüntetett naptól a gyermeket szülő nő – igazolás szerinti – egészségi állapotának fennállásáig),

a csecsemőt gondozó vér szerinti apa, ha a gyermeket szülő nő meghal (az elhalálozás napjától),

az a férfi, aki a csecsemőt örökbefogadási szándékkal nevelésbe vette, ha a gyermeket vele együtt örökbe fogadni szándékozó nő az egészségügyi szolgáltató által – az e törvény végrehajtására kiadott kormányrendeletben meghatározott adattartalmú nyomtatvány szerint – igazoltan, az egészségi állapota miatt kikerül abból a háztartásból, ahol a gyermeket gondozzák (az igazoláson feltüntetett naptól a gyermeket szülő nő – igazolás szerinti – egészségi állapotának fennállásáig),

az a férfi, aki a csecsemőt örökbefogadási szándékkal nevelésbe vette, ha a gyermeket örökbe fogadni szándékozó nő meghal (az elhalálozás napjától),

az a férfi, aki a csecsemőt egyedül vette örökbefogadási szándékkal nevelésbe (a gyermek gondozásba vételének napjától),

amennyiben a fentebb meghatározott feltételek bármelyikének bekövetkezése napján a szülő nőre vonatkozó jogosultsági feltételekkel rendelkezik.

A csecsemőgondozási díjra való jogosultsághoz szükséges előzetes 365 nap

A csecsemőgondozási díjra jogosultsághoz szükséges előzetes 365 napi biztosítási időbe be kell számítani

a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény 5.§-a szerinti biztosításban töltött időt,

a biztosítás megszűnését követő baleseti táppénz, csecsemőgondozási díj, gyermekgondozási díj folyósításának az idejét – kivéve az ún. diplomás gyedet (a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény 42/E.§ alapján megállapított gyermekgondozási díj),

közép- vagy felsőfokú oktatási intézmény nappali tagozatán egy évnél hosszabb ideje folytatott tanulmányok idejéből 180 napot,

a rehabilitációs járadék, rehabilitációs ellátás folyósításának idejét.

A csecsemőgondozási díjra való jogosultsághoz szükséges előzetes 365 napi biztosítási időnek nem kell folyamatosnak lennie.

Mennyi időre jár a CSED? A szülési szabadságnak megfelelő időtartamra jár. Az anyát 24 hét szülési szabadság illeti meg. A CSED legfeljebb a baba megszületését követő 168. napig jár, kivéve koraszülött gyerek esetében..

Mekkora a CSED összege?

A csecsemőgondozási díj a naptári napi alap, illetve a naptári napi jövedelem 70 %-a. Az így megállapított összeg személyi jövedelemadó köteles bruttó összeg, a megjelölt adókedvezmények figyelembevételével a személyi jövedelemadó-előleget a folyósító szerv levonja.

A csecsemőgondozási díj után egészségbiztosítási és nyugdíjjárulékot nem kell fizetni.

Igényléshez szükségem dokumentumok

a várandósgondozásról szóló kiskönyv másolata

a várandós-állományba vételről szóló orvosi igazolás

a gyermek születési anyakönyvi kivonatának másolata (amennyiben az ellátást a gyermek születésének napjától veszik igénybe)

örökbefogadás esetén gyámhivatali határozat vagy gyámhivatali igazolás arról, hogy a csecsemőt örökbefogadási szándékkal nevelésbe vették

foglalkoztatói igazolás, amennyiben a munkahely nem TB kifizetőhely

“Jövedelemigazolás egészségbiztosítási ellátás megállapításához” című nyomtatvány, ha az igénylőnek megszűnt a biztosítási jogviszonya

igazolvány abiztosítási jogviszonyról és az egészségbiztosítási ellátásokról

6. Gyermekgondozási díj (GYED 2018, Diplomás GYED 2018)

Mi az a GYED? A CSED lejárta után lehte igényelni a GYED-et, amely a gyermek 2. életévének betöltéséig jár, ikerterhességkor ez az idő egy évvel meghosszabodik, azaz a gyerekek 3. életévük betöltéséig. Diplomás GYED esetében a gyermek születésétől számítva, a gyermek első életévének betöltéséig jár.

GYED összege 2018

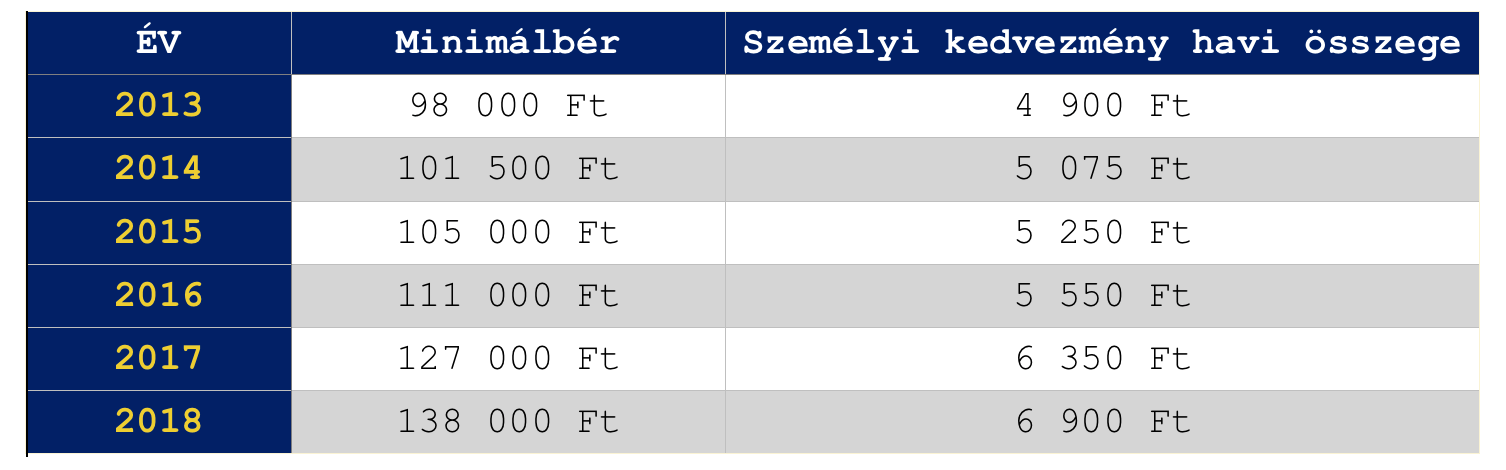

A minimálbér 2018-ban bruttó 138 000 forint, a garantált bérminimum pedig 180 500 forintra. A gyed a szülő korábbi keresetének 70%-a, de van maximuma: nem lehet több, mint a minimálbér kétszeresének 70%-a. A gyed összegét a szülést megelőző két évben szerzett jövedelem alapján számítják.

GYED példaszámítás: A szülő korábbi keresete bruttó 200 000 forint volt. A GYED várható összege bruttó bruttó 140 000 forint ebben az esetben

A legmagasabb elérhető összeg 2018-ban 193 200 forint.

A gyed a csecsemőgondozási díj (csed) lejárta után igényelhető, és a gyernek 2. életévének betöltéséig jár.

A „diplomás gyed” összege és időtartama is nő. A diplomás gyed azoknak jár, akik felsőoktatásban, nappali tagozatos hallgatói jogviszonyban vannak. Eddig ez a juttatás a gyermek születésétől 1 éves koráig járt, ez 2018-tól a gyermek 2 éves koráig bővül. Összege a minimálbérhez igazítva 89 200-ról 96 600 forintra, illetve 112 ezerről 126 350 forintra nő.

Diplomás GYED

Az igénylő a felsőoktatási hallgatói jogviszony alapján igényelt gyermekgondozási díj megállapítása iránti kérelmét az egészségbiztosító által rendszeresített és az egészségbiztosító honlapján közzétett „IGÉNYBEJELENTÉS Hallgatói jogviszony alapján igényelt gyermekgondozási díjra” elnevezésű nyomtatványon nyújthatja be.

A vér szerinti apa,

valamint a szülés napján nem biztosított szülő nő a hallgatói jogviszony alapján igényelt gyermekgondozási díj megállapítása iránti kérelmét a lakóhelye szerint illetékes járási hivatalhoz nyújthatja be.

Ha az anyuka a gyermek születésének napján biztosított, akkor a hallgatói jogviszony alapján igényelt gyermekgondozási díj megállapítása iránti kérelmét a foglalkoztatójához kell benyújtani.

Az igénybejelentéssel egyidejűleg a következő okmányokat kell bemutatni, benyújtani:

a gyermek születési anyakönyvi kivonatának másolatát,

a felsőoktatási intézmény által kiállított „Igazolás aktív hallgatói jogviszonyról gyermekgondozási díj igényléséhez” elnevezésű nyomtatványt,

valamint, ha az igénylő az EGT tagállam állampolgára, akkor a magyarországi lakcíméről kiadott hatósági igazolvány másolatát.

amennyiben a vér szerinti apa a szülő nő halála miatt igényli az ellátást, mellékelni kell a halotti anyakönyvi kivonat másolatát.

7. Laktóz intolerancia miatt alanyi jogon járó személyi adókedvezmény 2018

Laktóz intolerancia adókedvezmény törvény: 40. § Az összevont adóalap adóját csökkenti a súlyosan fogyatékos magánszemélynél az erről szóló igazolás alapján a fogyatékos állapot kezdő napjának hónapjától ezen állapot fennállása idején havonta az adóév első napján érvényes havi minimálbér 5 százalékának megfelelő összeg (személyi kedvezmény). (2)Súlyosan fogyatékos személynek azt kell tekinteni, aki az összevont adóalap adóját csökkentő kedvezmény igénybevétele szempontjából súlyos fogyatékosságnak minősülő betegségekről szóló kormányrendeletben említett betegségben szenved, továbbá, aki rokkantsági járadékban részesül.

Az adókedvezmény mértéke

Kik jogosultak a laktóz intolerancia adókedvezmény 2018-ra?

Ez nem állami támogatás hanem a saját jövedelmünk adóalapját csökkenthetjük vele, tehát több pénz marad a zsebünkben. Aki nem rendelkezik jövedelemmel, az sajnos nem tudja igénybe venni ezt a kedvezményt.

Két úgynevezett [szabályzó] van beépítve a jogosultsági elvárásokba. Az egyik esetben jogosultakká kellett válnunk a rokkantsági járadékra. Első esetben pedig meghatározott laktózbetegségekre (pl.: E73 -Laktóz intolerancia, E730- Veleszületett laktóz-hiány vagy E739- Laktóz intolerancia, k.m.n…stb)vehető igénybe a kedvezmény, amiről orvosi igazolást kell bemutatnunk.

Az előző évekhez képest a családi adókedvezmény 2018 mértéke nem változott az egy vagy több gyermekes családoknálm viszont a 2 gyermekes családok családi adókedvezménye emelkedett.

1 gyermek esetén havonta 66 670 forint adóalap-kedvezményt

2 gyermek esetén havonta 116 670 forint adóalap-kedvezményt

3 vagy több gyermek esetén 220 000 forint adóalap-kedvezményt lehet igénybe venni GYERMEKENKÉNT.

Ez adókedvezményre lefordítva ennyit jelent (ennyivel lesz magasabb a nettó béred az adókedvezmény miatt)

1 gyermek esetén havonta 10 000 forint gyermekenként és havonta

2 gyermek esetén havonta 17 500 forint gyermekenként és havonta

3 vagy több gyermek esetén 33 000 forint gyermekenként és havonta.

Azok a fiatalok, akik úgy döntenek, hogy összeházasodnak, két évig járó, havi 5 000 forintos adókedvezményt vehetnek igénybe abban az esetben, ha legalább az egyik fél az első házasságát köti.

Magyarul nem feltétel mindkét félnek az „első házasság”. Az igénylésnek ugyanakkor nincsen felső korhatára. Az első házasok adókedvezménye 2018-ban azt jelenti, hogy összesen 120 000 forinttal több pénzt kapnak kézhez, ami egyfajta anyagi segítségnek is tekinthető.

Pénzügyi termékekhez igénybe vehető adójóváírások, állami támogatások

Lakáscélra alanyi jogon megszerezhető állami támogatás

Mi az a lakástakarék? A lakás-takarékpénztáraknál tudod befizetni lakáscélú megtakarításaidat (amikre szeretnél 30%-os állami támogatást kapni), illetve az általad kiválasztott pénztár adhat számodra lakáscélú jelzáloghitelt annak reményében, hogy ezzel meg tudod valósítani a céljaidat.

A maximálisan igénylhető állami támogatás évente és szerződésenként 72 000 forint, amihez havi 20 000 forintos befizetést (+150 forintos adminisztrációs költség) kell teljesíteni!

A nyugdíjcélú öngondoskodásunkat három államilag támogatott terméktípusban kezdhetjük el ( nyugdíjbiztosítás, nyesz, önyp), amik esetében minden befizetésre 20%-os adójóváírást vehetünk igénybe abban az esetben, ha van még fel nem használt, szabad SZJA alapunk.

A felhasználható keretek:

A táblázatból láthatjuk, hogy egy évben személyenként (tehát egy családban több keresőnek többszöröződik ez a keretösszeg) maximálisan 280 000 forintos adójóváírást vehet igénybe. Ezt a keretet 100%-osan kimerítheti kizárólag nyugdíjcélú megtakarítások (Önkéntes Nyugdíjpénztár + Nyugdíjbiztosítás és/vagy NYESZ) megkötésével, vagy pedig nyugdíjcélú és egészség célú termékek kombinálásval.

A nyugdíj célú öngondoskodás egyik lehetséges módja a nyugdíjbiztosítás. Ez a terméktípus olyan célhoz kötött befektetési forma, ahol megtakarításaidat több fajta befektetési eszközalapba fektetheted,valamint 20%- os állami adó-visszatérítést vehetsz igénybe, ezzel is növelve az elérhető hozamok mértékét.

Fizessük az egészségügyi kiadásainkat egészségpénztárból 20%-ért cserébe

Mi az az egészségpénztár? Az állam az egészségmegőrzés támogatásával kapcsolatban 20%-os adójóváírást biztosít egészséggel kapcsolatos kiadásainkkal kapcsolatban, ha egészségpénztáron keresztül vásárolunk.

Mire használhatjuk fel az egészségpénztári kártyára való befizetéseinket?

gyógyszerek

gluténmentes élelmiszerek

gyógyászati segédeszközök

egészségügyi szolgáltatás

otthoni gondozás

gyógytorna, gyógymasszázs, fizioterápia

kieső jövedelem pótlása

gyógyteák, fog- és szájápolók

sporteszköz

természetgyógyászat

Az egészségpénztár működése

Nagyon leegyszerűsítve a folyamatot:

Kiválasztjuk a számunkra megfelelő szolgáltatót (odafigyelünk a költségekre)

Amint megkaptuk az egészségkártyát (olyan, mint egy bankkártya) ráutalunk pénzt

Másnap már a beutalt pénz-költségek (1-2-3-4%) 100%-át felhasználhatjuk a pénztárban és egyéb helyen fizetésként (egészségpénztári kártyával fizetünk)

Következő évben az adóbevallásunkba bevalljuk a pénztártól kapott igazolást az előző évi befizetéseinkről

A Magyar Államkincstár a bevallás alapján az előző évi teljes befizetés 20%-át ráutalja a számlára, ami azonnal felhasználható egyenlegként jelenik meg. (Arra is megkapjuk a jóváírást, amit nem használtunk fel egyenleg, csak befizettünk).

CSOK 2018

A Családi Otthonteremtési Kedvezmény (régi szocpol) alanyi jogon járó állami támogatás, amennyiben költözni szeretnénk, és ehhez rendelkezünk a megfelelő anyagi feltételekkel. A gyermekek számától függően vehetjük igénybe az összegeket.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 06. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Pár napja volt egy érdekes beszélgetésem egy anyukával, aki szeretne valamilyen gyerekmegtakarítást indítani a gyermekének. Abban még semmi meglepő nincsen, hogy valamit szeretne kötni. Viszont közgazdaságtanilag már értelmezhető anyagi károkat okozott saját magának és a gyermekének azáltal, hogy 1 éve „gondolkodik ” a gyerekmegtakarításon. Azt azonban ő maga sem tudta pontosan definiálni, hogy min gondolkodik ennyi ideje konkrétan.

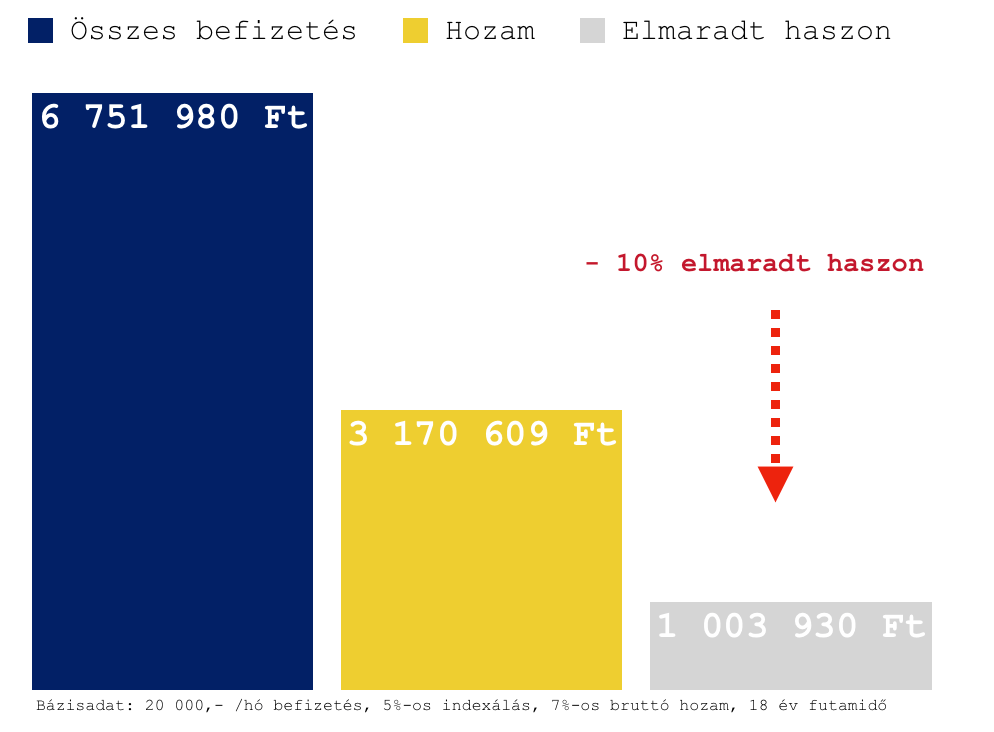

Sokan azt hiszik, hogy egy évnyi „gondolkodással” csupán 1 évnyi hozamot veszítenek el, ami havi 20 000 forint esetében pár ezer forintos, elhanyagolható tétel. Valójában ennél sokkal többről van szó…

Az elmaradt befizetések, mint veszteség a gyerekmegtakarításon

Tegyük fel, hogy szeretnénk a gyermekünknek 18 éven keresztül gyűjteni, kezdetben havi 20 000 forintot, amit évente 5%-kal (indexálás) megemelünk. Ha egy évvel később indítjuk el a megtakarítási programot, akkor alapvetően 17 évig fogunk pénzt gyűjteni, míg 16 évig indexálódik a szerződésünk a 17 helyett. Ez két helyen is „összegveszteséget” okoz számunkra:

Az szerződés elején 1 évvel később indul a befizetés, tehát 12×20 000= 240 000 forinttal biztosan kevesebbet fizetünk be

A szerződés legvégén 1 évvel kevesebb ideig „tud” a szerződésünk indexálódni, ami azt jelenti, hogy kb. 26 200 forinttal fizetünk be kevesebbet, mivel 18 helyett 17 évig gyűjtöttünk, amiből 16 évig indexáltunk

A teljes összegvesztésünk, ami ennél a gyerekmegtakarításnál az elmeradt befizetésekből ered: – 266 194 forint

Az elmaradt haszon mértéke

A felvezetőben már leírtam azt a néphiedelmet, miszerint 1 évnyi halogatással 1 évnyi kamatot/hozamot veszítünk, amit az adott évben relizálnánk. Így a veszteségünk mértéke elméletben pár ezer forint lenne ekkora összegű befizetés mellett. Ez pedig vállalható. A probléma ott kezdődik, hogy nem ez lesz a mi hozamvesztésünk, hiszen

a gyerekmegtakarítás egy évvel rövidebb ideig fut (18 helyett 17 évig), azaz a teljes pénztömeg a legvégén 1 évvel kevesebb ideig termeli nekünk a pénzt, ha feltételezzük a gyerekmegtakarítás esetében elérhető hozamot.

Tehát abban az esetben, ha ilyen futamidő mellett 1 éve azon gondolkozunk, hogy kössünk e szerződést vagy ne kössünk szerződést, azzal gyakorlatilag a futamidő végére elmaradt haszonként realizálhatunk egy közel 10%-os veszteséget, hiszen a sok pénz tud jobban hozamot termelni, így egyáltalán nem mindegy, hogy a „sok pénznek” a végefele mennyi ideje van ezt megtenni.

Mit jelent ebben az esetben ez az egy év halogatás?

5 évnyi alapdíjunk mértékét (240 000/év)

A tényleges hozamunk 1/3-ad részét

Az összes befizetésünk 14,8%-át

Az idő ellenünk dolgozik, mert egyre kevesebb információ birtokában kell döntenünk

A viselkedési közgazdaság legfontosabb kiindulópontja többek között, hogy az ember alapvetően nem racionális döntést hoz meg, hanem érezelemalapút. Ebből kiindulva az anyuka – aki egy éve halogatja a gyerekmegtakarítás megkötését – vélhetően valamilyen negatív érzelmi behatás vagy gondolat miatt, akár félelemből nem lépi meg azt, amit racionálisan belegondolva szükségesnek és indokoltnak gondol.

Viselkedési közgazdaságtan az egyének gazdasági viselkedésével foglalkozik, az egyéni döntések és cselekvések mozgatórugóit kutatja. Mivel a döntések mögötti szabályok zöme pszichológiai jellegű, így ez a tudományterület „közgazdaságtan és pszichológia” néven is ismert. A viselkedési közgazdaságtan által feltárt szabályok sokszor különböznek a neoklasszikus közgazdaságtan által feltételezett viselkedési szabályoktól, ezért gyakran a két szabályrendszert szöges ellentétbe állítva mutatják be. – Közgazdasági Szemle, LVI. évf., 2009. június (495–525. o.)

A félelem nem rossz, azonban az idővel, amit kinevezünk „gondolkozási időnek”, alapvetően ártunk saját magunknak és rontjuk az esélyeinket azzal kapcsolatban, hogy valóban jó döntést tudjunk meghozni. Ennek oka egy gyerekmegtakarítás esetében lehet a…

a szerződés bonyolultsága

a szerződés természete

a szerződés hossza

a szerződés megérthetősége

Azaz összegezve

a szerződést akkor van a legnagyobb esélyünk megfelelő mértékben megérteni, ha aktívan foglalkozunk vele és minden információt (szerződés elolvasása, tanácsadóval való konzultáció…stb) a lehető legrövidebb időn belül összegzünk. Ugyanis ekkor még „frissek” az emlékek, az agyunk rá van állva a témára és sokkal jobban átlátjuk az egész folyamatot. Azonban a napok, hetek, hónapok elteltével egyre inkább halványulnak ezek az információk, egyre nehezebb átlátni a teljes folyamatot -hiszen nem vagyunk szakértők.

Ez pedig bizonytalanságot szül bennünk, ami hamar átalakul kétellyé és végül félelemmé. Szépen lassan meggyőzzük magunkat, hogy még több időre „van szükségünk” és halogatjuk a döntés meghozatalát. A halogatás a nyilvánvaló anyagi veszteségek mellett irracionális döntéshez is vezethetnek, hiszen a bizonytalanság miatt egyre kevésbé képes ez az anyuka a jó döntést meghozni, egyre inkább fog „hasból dönteni”, azaz aktiválja az érzelemközpontját, amit egy szimpatikus ügynök vált ki belőle- elfedve a szerződés esetleges hátrányait.

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Ha te dönteni szeretnél és keresed a gyerekmegtakarítást, akkor töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!