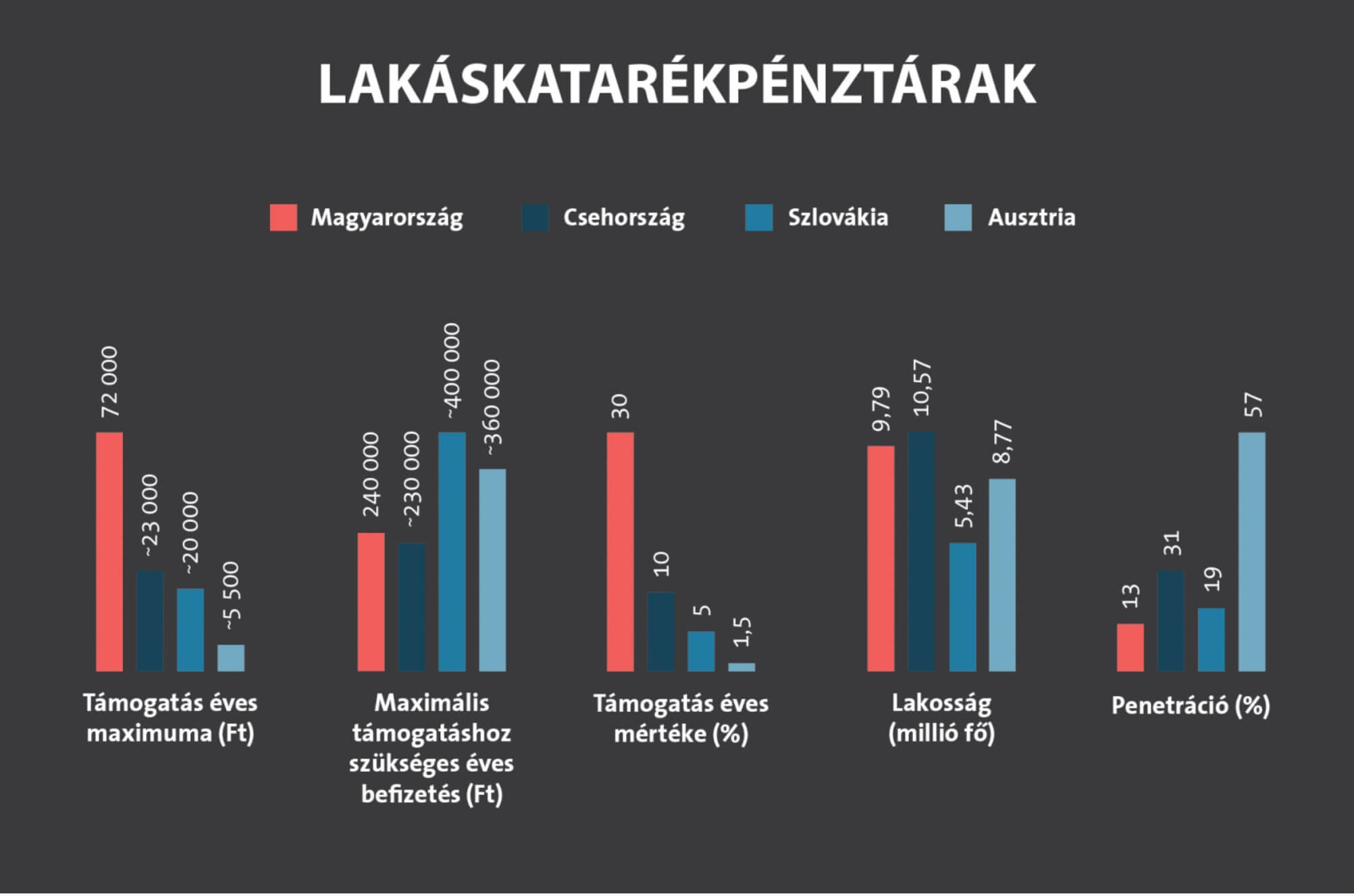

Időnként előkerül egy nemzetközi összehasonlítás a magyar lakástakarék állami támogatásának a mértékével kapcsolatva. Azért valamilyen szinten irreális, ahogyan a magyar Gipsz Jakab vélekedik az elvárt hozamokról. Egyszerűen nem tudja értékelni, ha 10 év alatt garantáltan kap közel 5%-ot, miközben szomszédaink összetennék a két kezüket, ha 4 évre megkapnák ezt a mértékű garantált kamatot (menet közben lemaradtak a lakástakarékról). Hogy a kamatnak mi köze az állami támogatáshoz? Az állami támogatás alanyi jogon jár a lakástakarék szerződésekre, míg minden futamidőhöz és módozathoz hozzá van rendelve egy EBKM (egységesített betéti kamat mutató), hogy összehasonlító legyen mindenki számára a „nyereség”.

Fontosabb megállapítások:

- A szomszédaink lényegesen kevesebb pénzt kapnak meg, aminek megszerzéséhez magasabb díjat kell befizetniük

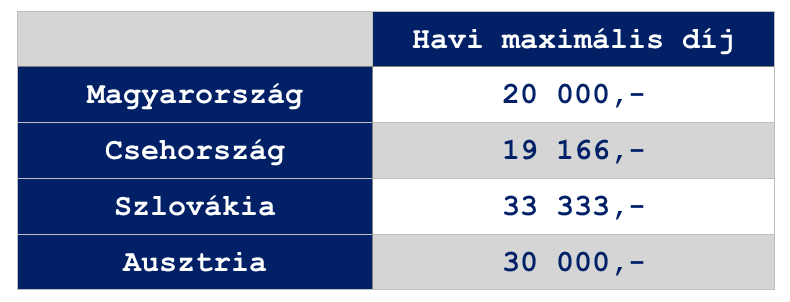

- Egy magyar szerződésre több állami támogatás jár összegszerűen, mint a cseh-szlovák-osztrák szerződésre összesen! 72 000 vs (23 000+20 000+ 5 500)=48 500Ez azt jelenti, hogy amíg egy magyar szerződésre elég havi 20 000 forintot befizetni az évi 72 000 forintért cserébe,

addig cseh-szlovák-osztrák szerződésre összesen havi 82 499 forintot kell befizetni havonta a 48 500 forintos össztámogatásért három szerződés keretein belül. - A magyarok egy lakástakarék szerződésre 30%-os állami támogatást kapnak, ami 20x-osa a 1,5%-os osztrák állami támogatásnak. Ha a magyarok 1,5%-os állami támogatást kapnának egy 20 000 forintos havidíjas szerződésre, akkor 72 000 forint helyett 3 600 forint járna évente.

- Ennek ellenére a magyar lakosság rendelkezik a legkevesebb lakástakarék szerződéssel a vizsgált országokban. A 1,5%-os, éves 5 5500 forintnyi támogatással kecsegtető Ausztriában gyakorlatilag minden második embernek van lakástakarék szerződése. A hozzánk hasonló lélekszámú cseheknél 3x többen kötnek lakástakarékot, mint a magyarok.

Nagyon szomorú, hogy a magyarok még mindig nem vették észre, hogy milyen rendkívüli lehetőségük volt az elmúlt években arra, hogy saját otthont teremtsenek maguknak állami támogatással.

Csodálkozzunk, ha megváltoztatják a magyar támogatás mértékét?

Saját szakmai véleményem, hogy nem lenne meglepő, ha elérkeznénk ahhoz a ponthoz, amikor a magyar lakosság olyan mértékben megerősödött anyagilag, hogy az állam megváltoztathatja a lakástakarékok állami támogatását! És egy szavunk nem lehetne, ha

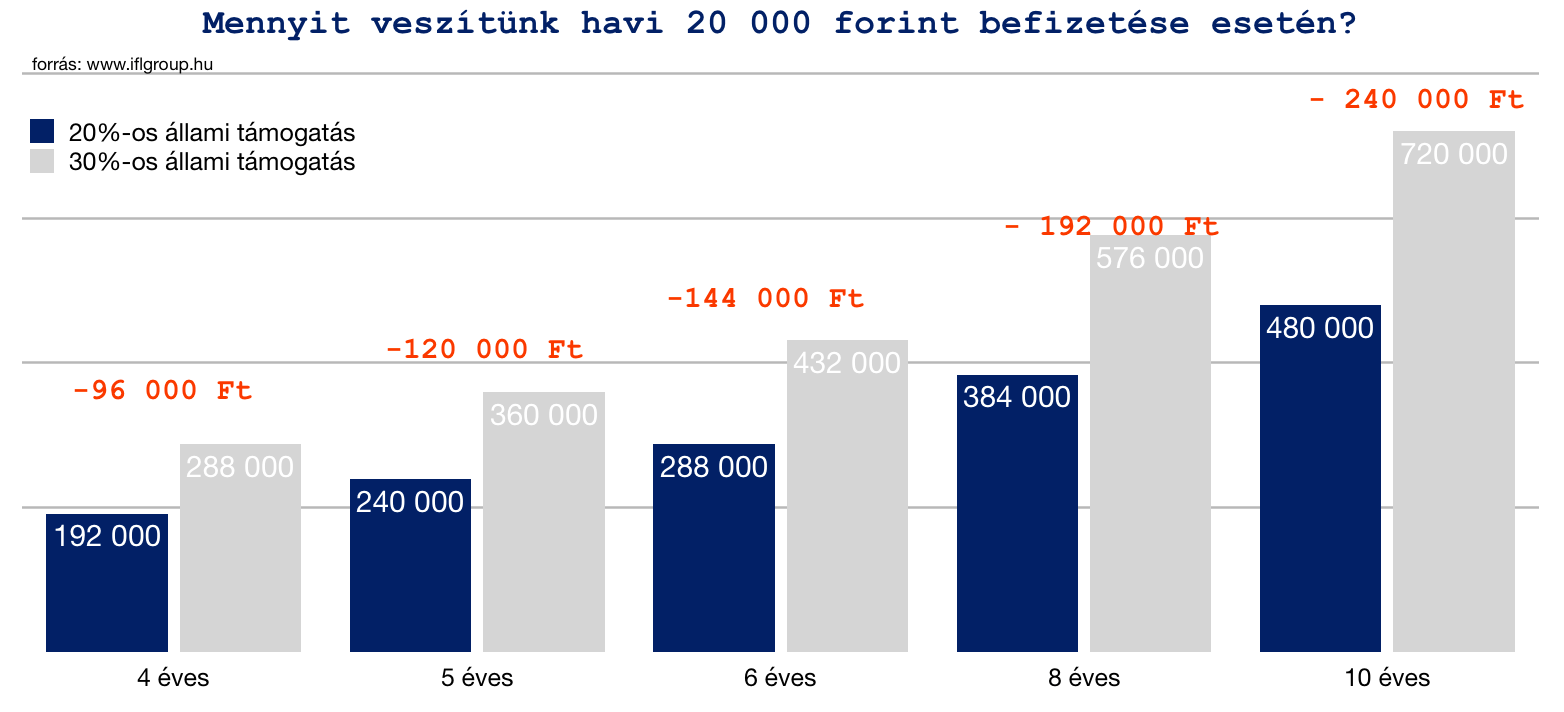

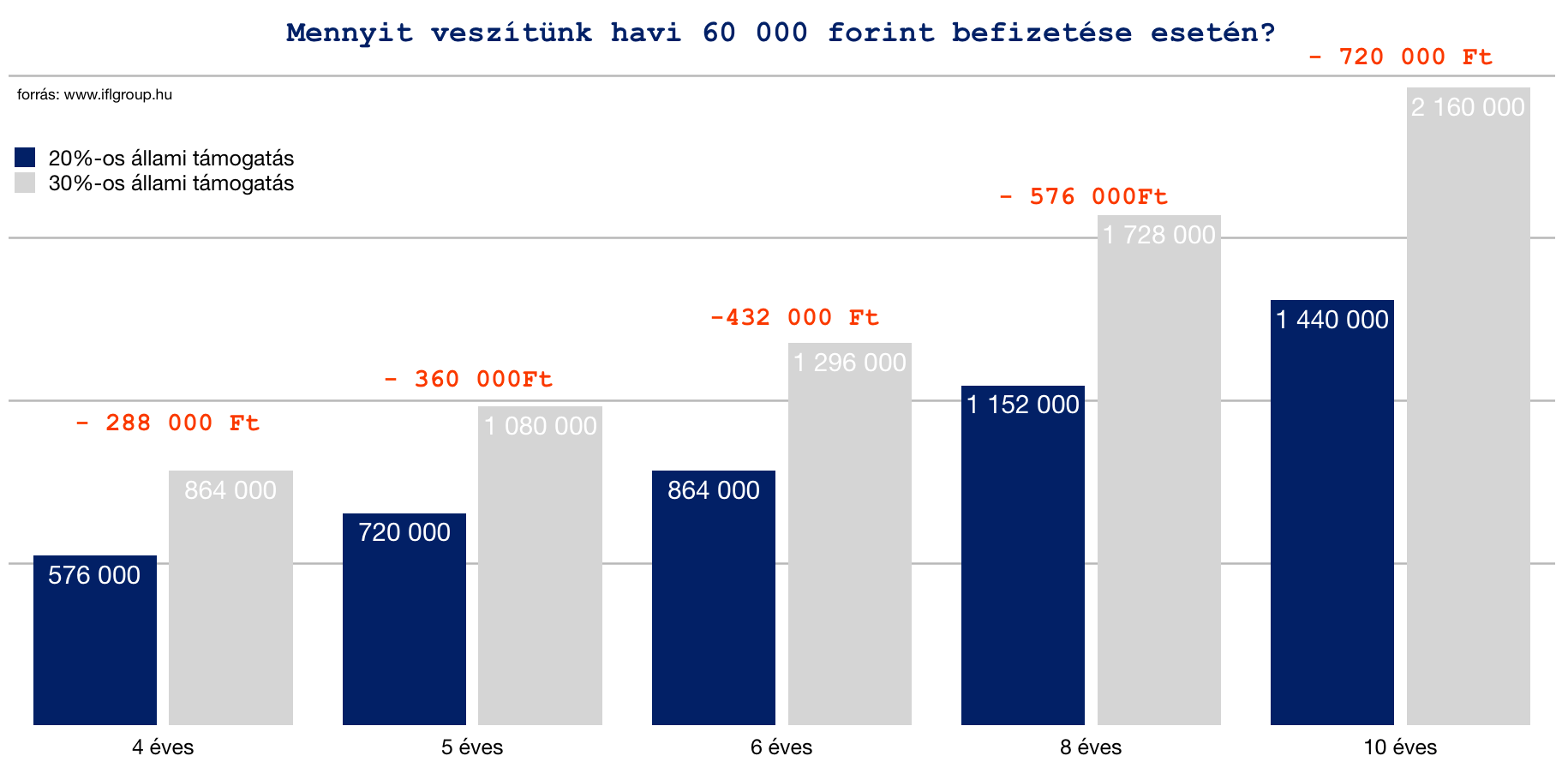

- 30% helyett 20% lenne a támogatás, ami még mindig a legmagasabb lenne a régióban

- havi 20 000 forint helyett 30 000 forintot kellene félretenni a maximális 72 000 forintos összegért

Ha ez megtörténik, akkor mennyit fogunk ahhoz képest veszíteni, mintha most megkötöttük volna ezt a szerződést?

És ha 3 lakástakarékot tudunk kötni?

Igen, jól látod: 3 darab lakástakaréknál egy ilyen változásnál konkrétan annyit buknál, mint +1 lakástakarék szerződés állami támogatása!

Cikk ajánló: 5 OK, amiért NEM érdemes lakástakarékot kötnöd

Tetszett a cikk? Itt tudsz meghívni egy virtuális kávéra: Érdekel