Nyugi. Mielőtt a szívedhez kapnál, gyorsan leszögezném, hogy még mindig „csak szó van róla” és az „eldőlt egy titkos paktumban” póluspontok között eső részen mozog a nyugdíjkorhatár. Viszont egyszer bekövetkezik. Nézzük meg, hogy ez miért lesz jó nekünk?

Miért nem tervezhetőek a gondtalan nyugdíjas évek?

3 ok, amiért ez jó lesz nekünk

Ahelyett, hogy mindenki az egyén szintjén vizsgálja a helyzetet, érdemes nagyobb perspektívába helyeznünk a kérdést. Hatásait pedig általános érvényű igazságokkal kell megválaszolnunk!

#1 Előrehozott „igazság pillanata” érzés

Nekem mindig az volt a legnagyobb problémám a nyugdíjjal kapcsolatban, hogy arra úgy tekintettünk, mint egy testi-lelki megnyugvást hozó időszak, amiért egész életünkbe dolgozunk.

Egyik oldalról teljesen jogos felvetés, hogyha egész életemben fizetem az adót, akkor passzív éveimben az Állam gondoskodjon rólam. Másik oldalról pedig miből gondolod, hogyha 30 évvel ezelőtt befizettél havonta 1 000 forint adót / járulékot a közösbe, akkor 30 évvel később milliókat fognak neked visszaadni?

Az igazság szörnyű: Senki nem jutott el az „aranyvárosba”. Ez a fantazmagória nem létezik, egy hazugság. Minél előbb eszmélsz, annál hamarabb fogod a kezedbe venni az irányítást.

#2 Legálissá válik a rendszer

Tudom, hogy nem tetszik, amit ebben a cikkben írok. Hiszen szembemegyek mindazzal, amit mondtak neked. Ugyanakkor kimondom, amit már eddig is sejtettél!

Hogyan működik a mai rendszer a valóságban? Az emberek minél hamarabb nyugdíjba akarnak menni a passzív és fix nyugdíj miatt, miközben már keresik a nyugdíj melletti munka lehetőségét.

Tehát az Állam erőn felül fizet (és visszafizet!!!!!) nyugdíjat, miközben a nyugdíjasok jelentős része továbbra is aktív munkaállományba maradna.

Ha kimondjuk a valóságot, akkor a politikának nem kell továbbra is eladni a jövőnket egy hamis ígéret miatt. Elkezdődhet egy őszinte diskurzus a teljes rendszer átalakításával kapcsolatban. Az erőforrások átcsoportosításával lehetőség nyílna arra, hogy a valóban rászorulókat, dolgozni képteleneket tudja a rendszer támogatni.

#3 Örökké élünk

A közvélemény kutatás elképesztő pesszimizmusról számolnak be, ami a magyarok szerinti várható élettartamot jelenti. Miközben fejben viszonylag „korán halunk”, addig a valóságban egyre tovább élünk.

A nyugdíjkorhatár emelése pszichológiai szempontból talán áttörhetné a pesszimizmus ezen határát és az emberekkel elhitetné, hogy valóban tovább fognak élni, mint azt gondolják.

Nem rossz dolog elhinni, hogy az élet nem ér véget 60-nál. Hogy még van egy jó erős 15-20 éved élni és boldognak lenni. Ez már önmagába egy fantasztikus hozadéka lenne a változásnak.

Hogyan vedd kezedbe az irányítást?

A legfontosabb kérdés, hogy mi történik a felismerés után? Hogyan vehetem kezembe az irányítást, amikor még a következő hetet sem tudom megjósolni? Én három fontos pillért határoztam meg ezzel kapcsolatban, ami örök érvényű, tervezhető igazságokra épül…

Amennyiben kíváncsi vagy a véleményemre, hogy melyik nyugdíj megtakarítást érdemes választani vagy hogyan tudsz felépíteni ingatlanvagyont, akkor keress meg bátran.

Ezen kívül szívesen segítek neked közvetíteni a babavárót és/vagy a lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. október 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Én is ezt a kérdést tettem fel magamnak. Azt kell látni, hogy a jövőben annyiféle változó létezik, hogy pusztán egy kockás papír segítségével nem fogunk tudni még saccolni se. Az biztos, hogyha semmit nem teszünk, akkor az eredmény is nulla lesz.

A fenti videóban elmondom a saját gondolatmenetemet ezzel kapcsolatban. Ebben a cikkben viszont kifejtem neked ellenérzéseimet a témával kapcsolatban, amiért eddig nagy valószínűséggel elbénáztad a nyugdíj kérdést.

#1 Akár teafűből is jósolhatnánk

Már egy ideje gondolkozol azon, hogy valamit el kéne indítanod. Még mindig vársz a tuti megoldásra. Az eddig mutatott excel táblázatok nem győztek. Pedig te tűpontos kalkulációt vársz el.

Az igazság az, hogy ennyi erővel akár kiönthetnéd a teafüvet az asztalra és abból próbálhatnád meg kiolvasni az eredményeket. Olyan sok a változó egy nyugdíj megtakarítás kapcsán (gazdaság alakulása, infláció, stb…stb…stb…), hogy mindenféle szám egy nagyvonalú becslésnek hathat, ami az évek során érvényét veszti.

#2 Szomszéd Pistikével kötsz valamit

Semmi bajom a szomszéd Pistikével, aki suli mellett, ideiglenes jelleggel vonul be a tanácsadók közé, amíg nem diplomázik le és csinálja azt, ami valóban érdekli.

Ámbár annyi problémám mégis van ezzel, hogy semmiféle felelősségvállalás vagy magas színvonalú szolgáltatás nem követi a szerződéskötést. Te leszerződsz Pistikével, aki aztán otthagyja a pályát. Te pedig örökölsz jó esetben egy másik tanácsadót, akit senki nem fizet meg azért, hogy a meglévő szerződéseidet csak minimálisan is figyelgesse.

#3 Nem igazán fogtad fel a problémát

Még mindig azt hiszed, hogy a nyugdíjadtól olyan vicces összegek választanak el, mint havi 20-30e forint. Mivel ezek valójában játékpénzek, ezért nem érzed a súlyát a kérdésnek.

Téged nem havi 20-30e forint választ el a nyugdíjadtól, noha mindenhonnan ezt hallod. Azért mondják neked, mivel az értékesítők ennyire tartanak téged. Ezt az összeget tudják elképzelni, amit még félre tudsz tenni az általunk ajánlott szerződésben.

Téged a nyugdíjadtól 50-100M forint választ el jelenlegi tudásunk szerint. És ez az szám folyamatosan emelkedik. Gondolj csak bele, hogy milyen ütemben drágulnak az ingatlanok. 20-30e forintot havonta félretenni nyugdíj megtakarítás tök jó dolog, és rendkívül fontos feladat. De neked még lesz feladatod ezen kívül is, amikre a videóban hoztam példákat és miérteket.

Díjmentes nyugdíjtanácsadás

Segítek Neked a nyugdíjmegtakarítás kiválasztásában. Kiemelt és ingyenes szolgáltatás keretében egyszerre több biztosítótól is konkrét jánlatot mutatok be Neked. Nem kell küzdened a biztosítási ügynökökkel! Mindent elintézek helyetted a megtakarítással kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható. Garantáltan

ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a

nyugdíjbiztosítást nálunk, mintha bemennél a biztosítóhoz. Sőt! Több

esetben is egyedi kedvezményeket tudok biztosítani a számodra (kedvező bónuszrendszer, kedvező feltételrendszer), melyeket a biztosítónál nem kapsz meg.

Ez a cikk 2019. július 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Be vagyok szarva, ha a nyugdíjas éveimre gondolok. Tele vagyok kétellyel ezzel kapcsolatban, hiszen nem akarok nyugdíjassá válni. Félek az elmúlástól. Félek attól, hogy le kell lassítanom. És abban sem vagyok biztos, hogy rám is igaz a reklámokból vigyorgó gondtalan nyugdíjaslét kecsegető képe.

A nyugdíj, ami soha nem érkezik meg

A jövő leendő nyugdíjasainak a legkomolyabb kihívása maga a nyugdíjas lét mívolta lesz. Lehet korfaproblémázni, számolgatni, és örülni, hogyha 4% helyett 4,15%-os kamatot érünk el adott évben a nyugdíjmegtakarításunkban.

Mindettől függetlenül azt gondolom, hogy maga a nyugdíj intézménye az, ami veszélybe került. Neked már nem attól kell félned, hogy mennyi nyugdíjad lesz. Sokkal inkább kéne foglalkoznod azzal, hogy mit fogsz dolgozni…

Számtalan módon körbejártuk már a témát! A ma ismert nyugdíjrendszer megbomlott és expressz sebességgel halad a totális önmegsemmisülés felé. Nem gondolom, hogy a korhatár emelése jelenti a végső megoldást.

Értsd meg: a nyugdíj nem jár neked

Fontos paradigmaváltás előtt állunk. Az elmúlt évtizedekben a modern világ abba a rendkívül különleges születési előjogot adta meg minden polgártársának, abba a tévhitbe dédelgetett mindenkit, hogy a nyugdíj az jár.

Hamarosan elkérkezünk a nyugdíjas rendszer utolsó órájához, amikor észre kell vennünk, hogy a nyugdíj egy piramisjáték, ami bedőlt. Szépen lassan elfogytak a belépő játékosok, akiknek a hozott pénzéből (adó, járulék, termelékenység) fizették ki a piramis csúcsán elhelyezkedő aktív nyugdíjasokat.

Ez a kényes egyensúly ugyanúgy felborult, mint minden rendes pilótajáték esetében, ahol drasztikusan csökken az új belépők száma, miközben a kifizetések mértéke emelkedik.

A nyugdíj neked nem jár. Rád kényszerítettek egy olyan rendszert, amibe amúgy is beléptél volna. Egy ígéret, ami reményt adott mindenkinek a gondtalan nyugdíjas évekre.

Akkor mi a megoldás?

Írtam már erről egy cikksorozatot, amiben három fontos pillért neveztem meg, mint a jövőd letéteményese nyugdíjas értelemben:

Olvasd el ezt a három cikket és gondoljuk tovább. Tegyük fel magunknak a kérdést, hogy milyen tudással és szakmai irányultsággal rendelkezünk ahhoz, hogy idősebb korban is aktívan tudjuk dolgozni?

Soha nem volt még ennyire fontos a jövő szempontjából, hogy szeressük azt, amit csinálunk. Ugyanis életünk végéig olyat dolgozni, amit utálunk – lehetetlen, képtelenség.

Nem tudom megmondani, hogy mi lesz a jövőben. Egyedül abban vagyok biztos, hogy a következő 20-30-40 évben arról kell gondoskodnom, hogy folyamatosan képezzem magam tovább, haladjak a korral és minden pillanatban olyan munkát végezzek és azon a területen, amit élvezek.

A digitális nomádok világa elérkezett

Helyezzük perspektívába a modern világ rendezési elvét és működési mechanizmusát.

Megjelentek például a digitális nomádok. Ők azt mondják, hogy dolgozni bárhonnan tudnak. Csak egy számítógép és internetre van szükségük. Irány Thaiföld újabban.

Itt van a gazdasági és jóléti migráció. Most ne a líbiai menekültekre gondolj, hanem azokra a magyarokra (esetünkben), akik a jólét és a jobb lét reményében integrálódnak az egységes Európai Unió másterületeire.

Ott van több százezer KATA egyéni vállalkozó, akik azt mondják, hogy minimalizálják a fizetendőt adókat és járulékokat. A jelenben akarnak jobban élni és emiatt lemondanak a jövőről (pl.: nyugdíj).

Aki csak tehette és teheti, az a jelenben minél inkább elszakad a hagyományos társadalmi és gazdasági modelltől. Ki kell mondanunk:

Nem akarunk egy ígéret miatt lemondani a fizetésünk jelentős részéről

Nem akarunk napi 10 órát gürizni valahol

Nem akarunk röghöz kötötten élni

Fizesd meg az árát

A jelent felértékeltük, a jövőt pedig diszkontáron adtuk el. Már nem hisz a társadalom abban a rendezőelvben, aminek mentén alakult ki az országos szintű közösségi finanszírozása a nyugdíjnak vagy az egészségügynek.

Mi ennek az eredménye? A jelen sokkal gondtalanabb. Egyre többen élnek olyan nyugodtan, mint amilyen nyugodtan még a nagyszüleik sem éltek nyugdíjasként.

Mi ennek a következménye? A jövőben teljesen elvékonyodik az állami védőháló. Az embereknek nagyobb felelőssége lesz saját életükben és mindent maguknak kell megoldani.

Meg tudok élni nyugdíjasként?

Erre keresem a választ. És rendkívül csalódott vagyok, amikor biztosítótársaságok, nyugdíjpénztárak hirdetéseit nézegetem, ahol egy vigyorgó, kisimult idős ember mosolyog vissza ránk, miközben szürcsöli a naplementében a Cuba Librét.

Hazugság! Attól, mert félreteszel a nyugdíjas éveidre havi 10-20-40-50 ezer forintot, még nem lesz gondtalan az életed. Hamis ígéret szerintem. Rendkívül fontos ezen az úton is elindulni, de még rengeteg melót kell ezen kívül beletenned.

Válts munkahelyet, keress új perspektívát az életedben mindig

Sose elégedj meg a helyzeteddel

Képezd magadat folyamatosan

Legyen biztonsági tartalékod

Szerezz olyan szaktudást, amivel 65 éves korodban is érvényesülni tudsz (ezt folyamatosan kell monitorozni a világ fejlődésével)

A pénzedből ne pénznyelőket (jobb autó, luxusóra, tv…stb) vásárolj, hanem értékteremtő dolgokat (pl.: tanfolyam, oktatás, vagy valamilyen befektetés (pl.: garázs kiadásra)

Változtass az „én ehhez már túl öreg vagyok” szemléletmódon

Olvass sokat, őrizd meg a szellemi frissességed

Legyen pénzügyi terved és stratégiád

A következő években alakíts ki passzív bevételi forrásokat (pl.: albérleti bevétel)

Merj kockázatot vállalni a jelenben

Díjmentes nyugdíjtanácsadás

Segítek Neked a nyugdíjmegtakarítás kiválasztásában. Kiemelt és ingyenes szolgáltatás keretében egyszerre több biztosítótól is konkrét jánlatot mutatok be Neked. Nem kell küzdened a biztosítási ügynökökkel! Mindent elintézek helyetted a megtakarítással kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a nyugdíjbiztosítást nálunk, mintha bemennél a biztosítóhoz. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra (kedvező bónuszrendszer, kedvező feltételrendszer), melyeket a biztosítónál nem kapsz meg.

Egyre több helyről hallani, hogy megemelhetik a magyar nyugdíjkorhatárt, ami tüneti kezelése lenne a rendszer teljes összeomlásának. Immáron egy minisztériumi forrásunk is megerősítette azt az infót, hogy a nyugdíjkorhatár emelése lassan napirendre kerül és hamarosan dönthetnek róla! De ez mit jelent számodra?

Elképzelhetetlen helyzetet teremthet a nyugdíjkorhatár emelése

El kell fogadni, hogy nem minden nyugdíjas korú ember egészséges (munkaképesség ügyileg) és nem mindenki beteg ebből a szempontból. Mégis felidéződik bennem a kép, amikor Józsi bácsi, aki azért végigdolgozott két kezű munkával 45 évet, mégsem teheti le a lantot, hogy picit unokázhasson.

Már csak azért is szomorú kép ez, hiszen Józsi bácsin meglátszanak a munka és az idő nyomai. Sajnos a dereka folyamatosan és elviselhetetlenül fáj. Már nem képes pakolni és két kezű munkával megkeresni a kenyerét. De akkor mihez kezdjen ebben az elgépiesedett világban? 65 évesen végezze el a programozói OKJ tanfolyamot, hogy majd 2-3 év múlva garantáltan kapjon egy jól fizető álláslehetőséget?

Mert lassan nem marad más lehetősége Józsi bácsinak. Kétkezű munkát már nem tud végezni idős korára leamortizálódott egészségügyi állapota miatt. Pusztán tapasztala miatt pedig sehova nem veszik fel középvezetőnek, hiszen egy olyan korban élünk, ahol már a 28 éves diplomás is öregnek számít – szinte alkalmazhatatlannak. Helyette minden cég a fiatal titánokat keresi, akik könnyen formálhatóak, rugalmasak és dinamikusak!

Józsi bácsi! Te ilyen vagy?

A 70 év az új 65

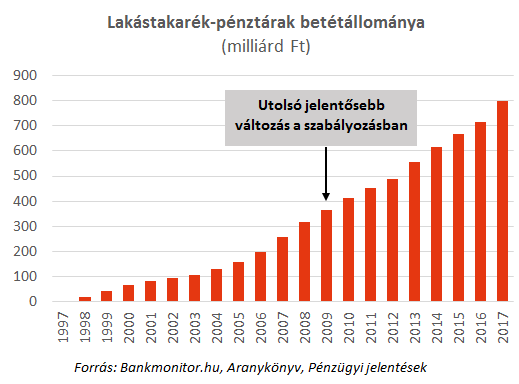

A forrásom és az józan eszem is azt mondja, hogy hamarosan és lakástakarékpénztári fürgeséggel jelentik be a 70 éves nyugdíjkorhatárt. Azt gondolom, hogy itt most nem egy ördögi gonoszságot kell keresnünk, hanem az ország jövőjének a fenntarthatatlanságát felismernünk.

A nyugdíjrendszert nem egy olyan társadalmi ökoszisztémára tervezték meg, ahol majd minden aktív korú (és ez messze nem egyenlő a legálisan dolgozó -adózó emberekkel!!!) dolgozóra jut egy eltartandó személy (nyugdíjas, hátrányos helyzetű, rokkant, özvegyi ellátásban részesülő…stb). Varga Mihály éppen tegnap büszkélkedett el azzal, hogy Magyarországon elérte a KATA vállalkozók száma a 300 000-et.

Mit jelent a 300 000 KATA?

A KATA a legjobb intézkedés, ami történhetett, hiszen ezzel gyakorlatilag tehermentesítették a kisvállalkozókat, több pénzt hagynak a zsebükben és végtelenül leegyszerűsítették az adminisztrációt.

A KATA a lehető legrosszabb intézkedés, ami történhetett, hiszen ezzel gyakorlatilag pénzt vontak ki a nyugdíjrendszerből, állami ellátókból, elvették a KATA vállalkozóktól a gondtalan nyugdíjas éveiket.

A KATA vállalkozói forma hatalmas felelősséggel jár, hiszen a saját életünket kaptuk a kezünkbe. Azt mondja a kormány, hogy ne fizessenek havi 1M forint bevételig komoly adót (max. havi 50/75e forintot), cserébe viszont csökkentett állami szolgáltatásokra lesznek jogosultak a jövőben (lásd: nem igazán lesz nyugdíj nekik).

Évről évre egyre több KATA-s vállalkozó van Magyarországon. 2018-ben már 300 000-en voltak, ami a gazdaságilag aktív lakosság (2017-ben 4,564 millió fő) 6,57%-a.

2016-ban 2,7 millió ember részesült nyugdíjellátásban, ami 3 502 milliárd forint kiadást jelentett a költségvetésnek.

Ez mit jelent majd? Ha megáll a jelenlegi „katásodási tendencia”, akkor 3 502 * 0,065= 227,6 milliárd forintot spórolt a költségvetés minden évben. Ezért rendkívül fontos a KATA intézménye a jövő magyarországi nyugdíjrendszer átalakításában.

Milyen nyugdíjra számíthatnak a KATA-sok?

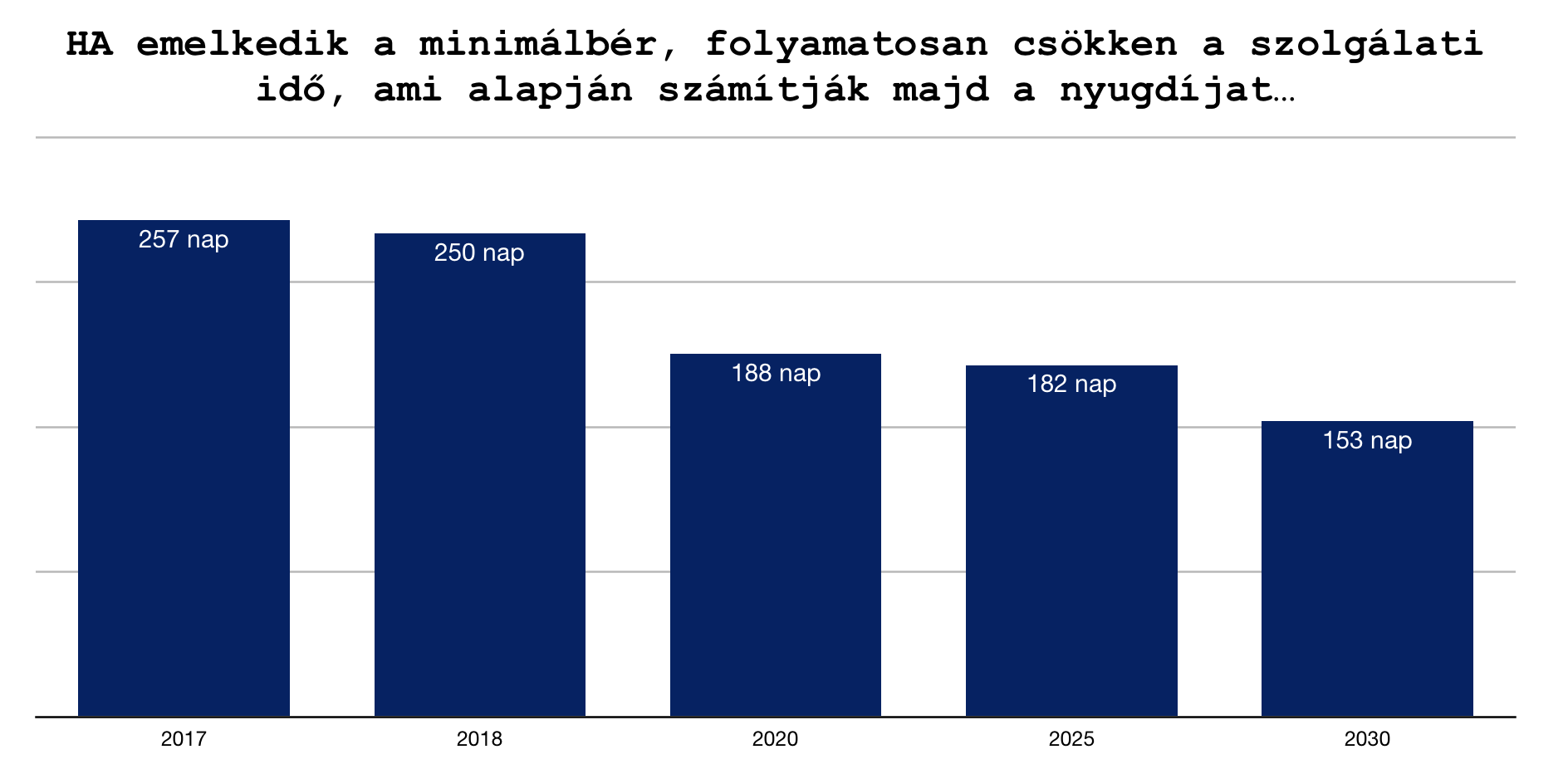

Leegyszerűsítve a nyugdíjat a keresetünk és a szolgálati időnk alapján számítjuk ki. KATA-s vállalkozóként a trükk abban rejlik, hogy az 50 000 forint megfizetésekor 94 400 forint keresetet „számítanak be”, azaz hiába volt minden hónapban 1 millió forint a bevételünk, a nyugdíjfolyósító szemében olyan, mintha nem kerestünk volna többet 100 000 forintnál.

Mivel a kereset nem éri el a minimálbért (újabb trükk), ezért a 365 nap helyett 250 nap kerül bele a kis kalkulációs füzetünkbe, mivel arányosítottak:

Egyre rosszabb a helyzet, ugyanis a minimálbér emelkedik évről évre, viszont a KATA beszámított „jövedelem” nem fog emelkedni, mivel senki sem akar havi 50 000 forintnál többet fizetni…

fontos: Fontos: a 2018 után számok nem tények, pusztán példák és feltételezések, amiknek semmi közük a jelenleg ismert valósághoz! Ez egy lehetőség, amennyiben nem változtatja meg az Állam a KATA befizetések és a beszámított jövedelem arányát.

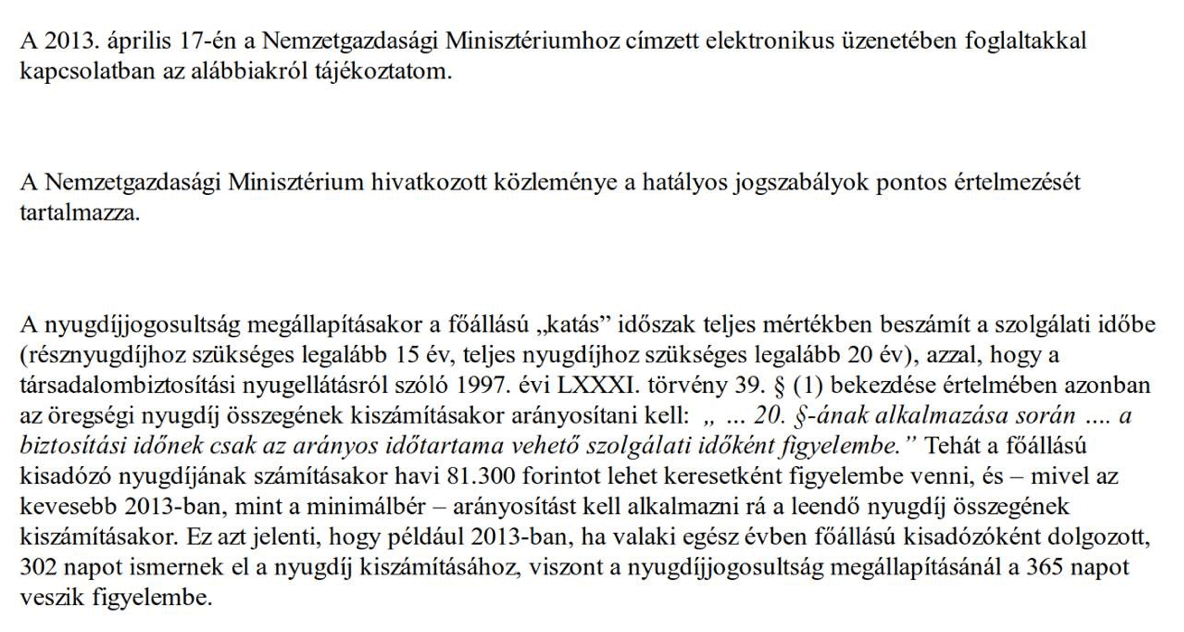

A minisztérium 2013-ban azt mondta, hogy ennél többet ismernek el

(engem az aggaszt ezzel kapcsolatban, hogy 20-30 éves távlatban nem számít feltétlenül a „jóindulat” vagy az elismerés mértéke. Sajnos el tudom képzelni, hogy indokolt gazdasági helyzetben azt fogják mondani, hogy a beszámított idő például a fenti számításhoz hasonló értékek alapján kerülnek meghatározásra. )

A meglévő nyugdíjmegtakarításaid is létjogosultságukat veszíthetik

Ma Magyarországon alapvetően három, államilag támogatott (20% adójóváírás) nyugdíjmegtakarítási forma elérhető a lakosság részére:

Nyugdíjbiztosítás

NYESZ

ÖNYP

Sokan nem tudnak róla, de a háromból két nyugdíjmegtakarításnál (ÖNYP, NYESZ) a kifizetés ideje mindig az aktuális nyugdíjkorhatárhoz igazodik. Tehát Peti már 10 éve fizeti (30 éves kora óta) valamelyik a kettő termék közül, és még további 25 évig fizeti abban a reményben, hogy 65 éves korára összegyűlik benne a pénz.

Petinek igaza van, ugyanis a pénz valóban összegyűlik benne. Más kérdés, hogyha menet közben megemelik a nyugdíjkorhatárt 70 évre, akkor Peti a pénzét 70 éves korában kaphatja meg:

5 évvel többet kell majd befizetnie

5 évvel később kapja meg a pénzét

5 évvel rövidebb ideig élvezheti a statisztikai értelemben vett „gondtalan nyugdíjas éveket”

Emlékszünk még Józsi bácsira, aki dolgozna, csak nem igazán tud? Neki például nagyon jól jött volna, ha nyugdíjkorhatártól függetlenül megkaphatta volna a pénzét 65 éves korában.

A nyugdíjbiztosítás az egyetlen olyan nyugdíjmegtakarítás, aminek a lejárata a kötéskor érvényes öregségi nyugdíjkorhatár (azaz 65 év jelen állás szerint).

Most kell nyugdíjbiztosítást kötni?

A tényekkel nehéz vitatkozni. Mai információink szerint a nyugdíjbiztosítás a három termék közül az egyetlen, amihez biztosan 65 éves korunkban hozzájuthatunk büntetés nélkül. Még akkor is, ha menet közben a nyugdíjkorhatár megemelkedett 70 évre, 72 évre, 75 évre vagy akármennyire.

Valójában ezen tulajdonsága miatt érdemes minél hamarabb megkötni ezt a terméket (ha ebben gondolkozunk egyáltalán), hiszen amint bejelentik, hogy például 70 évre emelkedik a nyugdíjkorhatár, akkor a nyugdíjbiztosítás lejárata is emelkedik abban az esetben, ha a bejelentés után szeretnénk kötni ilyen terméket.

Valamilyen formában öngondoskodnunk kell mielőtt bekövetkezik a nyugdíjkorhatár emelése

Egyszerűen nem tudjuk, hogy mit hoz a jövő. Feltételezéseink vannak arról, hogyan alakulhat át a társadalom szerkezete a jövőben a robotikának és a magyar lakosság drasztikus csökkenésének (2040-re azt prognosztizálják, hogy a magyarok 7M-an lesznek a mostani közel 10M helyett) köszönhetően.

Jobb lesz nekünk, ha a robotok és automatizmusok helyettünk dolgoznak? Kérdés, hogy a világ többi területén milyen változások mennek végbe és az előállított értékünk mennyire exportálható külföldre, amiből pénzt keresnénk.

Az egész rendszer alapja viszont a pénz. A pénze az Államnak a befizetett adókból és járulékokból keletkezik alapvetően. Nem nehéz kiszámolni, hogy 7M magyar kevesebb pénzt fog előállítani, mint 10M magyar. Tehát a népességcsökkenés önmagában deformálhatja tovább a magyar nyugdíjrendszert, pláne, ha a csökkenő népesség mellett elöregedő társadalomról beszélünk.

Két lehetősége marad ilyenkor az Államnak:

nyugdíjkorhatárt emel (ezzel próbálkoznak)

nyugdíjat csökkent (Szó esett már az alapnyugdíjról is -» mai értéken 100 eurót emlegettek eddig)

Mire kiderül a megoldás, addigra késő lesz (a nyugdíjkorhatár emelkedik)

Nézzük meg, mi történt a lakástakarékokkal! Annyira bennem van a beszélgetés október elejéről, amikor egy nagyon kedves ügyfelemet kérdeztem meg a szerződésről. Azt válaszolta, hogy most nincsen rá pénzük. Október 15.-én csörrent a telefon, hogy azonnal kössünk 5 darab szerződést!

Ennek az üzenete, hogy mindig kell valami löket a cselekvéshez. A lakástakarék esetében ez egy egyszerű szisztéma, hiszen az összeg garantált és alapvetően rövid a futamidő. A nyugdíj esete merőben más, hiszen általában 20-30 évről beszélünk. Itt nem léteznek fix szerződések. Ha akkor eszmélsz, amikor bejelentik a nyugdíjkorhatár emelését, akkor egyszerűe késő lesz cselekedni, mivel a nyugdíjbiztosításon is buksz 5 évet lejárati szempontból.

Nem kezdek el számolni és számokkal bizonyítani. Szerintem már te is érzed, hogy valamire szükséged lesz valamikor, mert öngondoskodás nélkül nem fog menni.

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. november 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

„A 2018.10.17-án életbe lépett lakástakarékokat érintő törvénymódosítás következtében a továbbiakban az IFL Group nem tud lakástakarék érdeklődést befogadni.” -feszít a mi oldalunkon is a kiírás! Egy korszak zárult le gyorsabban, minthogy kimondhattuk volna: „lakástakarékpénztár”. Mi történt? Miért történt? A lakástakarékok hogyan fognak reagálni? És egyáltalán, nekünk ügyfeleknek milyen lehetőségeink maradtak? A cikkben sablonmentesen veszünk végig mindent!

Miért szűntették meg a lakástakarékot?

Kibogozva a hivatalos kormányzati kommunikációból az érdemi részt, hamar rájöhetünk, hogy a legfontosabb indok a forrásmegosztás lehetett. Közel évi 70 mrd forintot fizetett ki a Magyar Állam a lakástakarékok támogatására, ami valahonnan hiányzott nekik. Például a jelenértékkel bíró építőipari támogatásokból (NOK, CSOK). Ha igaz, amit a kormányinfón elmondtak, akkor ezt az összeget az Állam a továbbiakban a CSOK bővítésére fogja fordítani.

Mindig elmondom, hogy az Államnak nem érdeke téged pénzzel támogatni. Az Állam érdeke, hogy ösztönözze a lakosságait a nemzetgazdasági célok élérése okán. Jelenleg ez a nemzetgazdasági cél az új építésű ingatlanpiac erőteljes bővülése. Már korábban elhangzott, hogy a lakosság még mindig túl sok készpénzállományon csücsül és ezt valahogyan „integrálni kell az „ÁFA vérkeringésébe„.

A lakástakarék kifejezetten rossz nemzetstratégiai eszköz, ha a cél a jelenleg futó építkezések számának a növelése. A lakástakarék tervezhetősége okán közép és hosszútávon jelent építőipari mozgósítást! Ezt nem akarta megvárni a továbbiakban a Kormány

Túl nagyra nőttek a lakástakarékok

Talán mindenkinek feltűnt az elszaporodott Fundamenta logózott luxusautóállomány az utakon. Ez a jelenség is a szektor nyereségességét igazolja, ha nem elégszünk meg a fenti diagramm jelentősen növekedő pályájával.

A lakosságot nem érdekli, hogy aki belép a lakástakarék piacra, annak az első 4 év masszívan veszteséges, hiszen csak a 4. év után lesz képes hitelezni (LTP-hitel), ami a valódi bevételt jelenti a szektornak. Összességében elmondhatjuk, hogy a mostanában extranyereséges szektor az elmúlt évtizedben csak veszteséget realizált egy jövőbeni megtérülés reményében.

Most kezdett megtérülni a befektetés és ez sokaknak szemet szúrt.

Egyszerűen nem szolgálták a kormány célját

A lakástakarékok érdeke a lakástakarékhoz „járó” hitelek kihelyezése volt mindig is. Maga a lakástakarék megtakarítás volt a csali a horgon, ami elkötelezte az ügyfeleket, miközben betéti állományt gyűjtöttek a kereskedelmi bankokhoz hasonlóan. Ezen a ponton (és a kedvező kamatoknak köszönhetően) nem volt nehéz az ügynöknek „megdumálni” az ügyfelet, hogy vegye fel náluk a hitelt.

A probléma nagyon összetett, de mégis könnyen definiálható. A magyarországi hitelkamatok tartósan alacsony szinten maradtak, ami gyakran az LTP hitelek kamata alá is ment. Egy olyan piaci környezetben, ahol „nagyjából” ugyanazt a kamatot megkapod a bankodtól is, csak a tömbösített törlesztés (rövid futamidő = magas törlesztő) helyett az elnyújtott visszafizetést választhatod (hosszú futamidő = alacsonyabb törlesztő) elveszik a lakástakarék szerepe és piaci előnye a legfontosabb területen.

ha pedig az emberek már ma megkaphatják „ugyanazt a hitel a banktól”, akkor az államnak már nincsen szüksége kifizetni évi 70 mrd forintot a szektornak. A lakástakarék érdeke a középtávú öngondoskodás + hitel, a gazdaságpolitika érdeke pedig az „azonnal hitelfelvétel + lakossági megtakarítások felhasználása”

Pár év múlva visszatérhet a lakástakarék

Szeretnék jóslásokba bocsájtkozni. Íme az első: szerintem idővel visszatér a lakástakarék valamilyen formában. Ennek oka az elöregedő lakásállomány Magyarországon, amit meg kell újítani. Erre pedig a lakástakarék nagyon jó és kézenfekvő megoldás volt, hiszen például 2017-ben a piac második legnagyobb szereplőjének (OTP) a kiutalt szerződések 70%-a felújításra célt „talált magának”.

Az energiahatékonyság jegyében a következő ciklusban a kormánynak két lehetősége marad:

kibővíti az Otthon Melege Program keretösszegét (becsléseim szerint 100x-osára)

újra támogatást ad és arra ösztönöz, hogy a lakosság elkezdjen gyűjteni

Mihez kezdenek a lakástakarékok és az ügynökök?

Egyik napról a másikra munkanélkülivé vált 5-6 000 lakástakarék ügynök és további pár ezer független közvetítő, alkusz megélhetése került veszélybe, akik a lakástakarékkal is foglalkoztak. De hogyan reagált erre a piac?

Az OTP-nek nagyjából minden mindegy, hiszen továbbra is a legnagyobb kereskedelmi bankként pontosan abból fognak megélni, amiből a lakástakarékok is próbáltak: hitelből. Az Erste esetében hasonló a helyzet és nem lövök nagyot mellé, ha azt mondom, hogy átképzéssel ez a két, kereskedelmi banki háttérrel rendelkező lakástakarék megoldja a munkaerőproblémáját is…

A Fundamenta teljesen más tészta…

Adott egy rendkívül pozitív piaci képet felépített cég több ezer képzett ügynökkel, aki hihetetlen pénzügyi tartalékon csücsül (révén a befektetése az elmúlt években kezdett megtérülni).

Miből éltek eddig? Hitelkihelyezésből. Ha azt mondjuk, hogy a Fundamenta tevékenységéből kivesszük az állami támogatást és a megtakarítási terméket, akkor láthatjuk, hogy egy tipikusan kereskedelmi banki tevékenységet folytattak: hitelt helyeztek ki, és betétet gyűjtöttek.

Azt látom, hogy a Fundamenta biztosan nem fogja feladni a tevékenységét, éppen ezért továbbra is folytatja hitelkihelyezési és betétgyűjtési tevékenységét az állami támogatás nélkül. Kérdés, hogy a bizalmi válság kellős közepette az ügyfelek mit gondolnak majd erről?

A munkanélküli ügynökök

Ami először eszembe jutott ezzel kapcsolatban, az két gondolat:

elképesztő munkaerőhiány tapasztalható a banki szektorban. Átképzéssel a piac felszívja őket

akik maradnak a „lakástakarék brand-vágányon”, azok hatalmas fognak csattanni a magyar betonon és elmondom, hogy miért:

Szeretik azt hinni magukról a lakástakarékkal foglalkozó ügynökök, hogy ők fantasztikus értékesítők. Ez azonban nem feltétlenül van így, hiszen egy olyan terméket kellett „eladniuk”, amit mindenki ismert. Ha az ügyfél kételkedett volna, akkor elég volt bedobni az aranymondatot: „30% állami támogatás jár hozzá” és a vita eldőlt!

Állami támogatás nélkül értékesíteni pénzügyi terméket (legyen az hitel, biztosítás,) egy teljesen más szakma. Mivel a termékek sokkal bonyolultabbak, ezért jobban fel kell készülni. Innentől kezdve a „mellékállásban érkező ápolónénik” erős túlzással alkalmatlanok lesznek az új piaci helyzethez alkalmazkodni.

Féltem az embereket a saját naivitásuktól

Miért nem független pénzügyi közvetítő lett mindenki? Miért pont lakástakarék? Azért mert egy végtelenül egyszerű, könnyen értékesíthető termékről van szó, amivel mindenki tudott azonosulni. Egy hitel vagy biztosítás esetében ez már nem így van.

A bejön a tippem, hogy a Fundamenta folytatja hitelezési tevékenységét,akkor merül fel a kérdés, hogy a Fundamenta ügynökei hogyan fognak eladni hiteleket? A válasz: pontosan úgy, ahogyan a bank adna el. Nagyon nezehen.

Mindenki vegye figyelembe az MNB hatályos rendelkezéseit az értékesítéssel kapcsolatban: eddig egy Fundamenta ügynök egy megtakarítási programot értékesített hitelezési opcióval. Innentől pedig a hitel lehet a fő termék, amit TILOS tukmálni, tilos rábeszélni és végképp tilos eladósítani!

Milyen lehetőségei maradtak az ügyfeleknek?

Most nem fogok az ilyenkor szokásos felsorolásban átcsapni, ami ugyanazt a lerágott csontot (mínusz lakástakarék) próbálja nekünk eladni új megfejtésként. Lakás célra azt gondolom, hogy nem maradt egyetlen reális opció sem, ami az öngondoskodásról szólna. De azért nézzük meg mi ez a NOK (Nemzeti Otthonteremtési Közösség), amiről az „új ltp-ként” fogsz hallani minden nap.

Hivatalosan angol mintára (ugyanakkor erősen dél-amerikai utalásokkal) létrehozott szövetkezet, amit lakáslottónak csúfolnak. Ennek a lényege, hogy egy szervező cég (jelen pillanatban egyedül a Central NOK zrt. végezhet ilyen tevékenységet) legalább 120 főt felkutatva hoz létre NOK közösségi csoportot, ahol a tagok ugyanabban a preferenciájú ingatlanban érdekeltek.

A tagok azonos havi vállalással és opcionális eseti befizetésekkel takarékoskodhatnak elő. Amint a közösségnek összegyűlik a befizetésekből (mínusz a szervező jutaléka) a lakás vételára, úgy a tagok között kisorsolnak egy lakást. A sorsolásnál előnyt élvez az a tag, amelyik a legtöbb plusz befizetést teljesítette (magyarul előbb az a tag kapja meg a közösségtől a lakást, aki többet fizetett be).

nincsen OBA védelem

nincsen garancia. hogy a következő 10 évben te költözöl

minél később sorsolnak ki, annál nehezebben jutsz új építésű lakáshoz az áremelkedés miatt

a NOK költsége elviheti az állami támogatás jelentős részét

a gazdagabbak előbb kaphatnak lakást az extra befizetésekkel, mint a szegényebbek, akik nem tudnak az elején extra pénzt befizetni

Mérlegeld a kockázatait a rendszernek, mielőtt beleugrasz!

Felkészülnek a nyugdíjmegtakarítások!

Logikus feltételezés lenne részedről, hogy akkor ideje jobban odafigyelni a nyugdíjra! Minisztériumi forrásunk szerint a kormány hamarosan (elkövetkezendő hónapokban)megemelheti a nyugdíjkorhatárt 70 évre! Magyarul tovább maradsz aktív dolgozó, és tovább kell fizetned a nyugdíjcélú megtakarításaid közül a NYESZ-t és az ÖNYP-t!!!

Egyedül a nyugdíjbiztosítás esetében létezik törvényileg az a megállapítás, miszerint a kötés pillanatában érvényes nyugdíjkorhatár lesz a lejáratod, függetlenül a jövőben hatályos határoktól!

Én lassan a nyugdíjbiztosítást is elfelejteném, hiszen a nyugdíjbiztosítás nem más, mint egy piaci termék (megtakarítás alapú biztosítás), aminél azért kötelezed el magadat 65 éves korodig, hogy kapj évi 20%-os adójóváírást.

Jóslat: szerintem hamarosan az adójóváírást is elveszik a nyugdíjbiztosítás eseténen. De ez csak egy tipp, semmilyen erre mutató jel vagy infóm nem létezik!

Az Állam is be akar lépni megint a magánnyugdíj piacra…

Kifejezetten cinikus hírként jelent meg a sajtóban, hogy az Állam megint tervezi a magánnyugdíjpiacra történő belépést valamilyen formában. A terveket nem ismerem sajnos, de élnék a gyanúperrel, hogy ez nagyon nem lesz jó a többi piaci szereplőnek!

Ugyanis a nemzeti gazdaságpolitikát priorizáló környezetben miért adna az Állam milliárdokat más piaci szereplők termékeire, ha közben van saját terméket, amit úgy használ fel, ahogy (erős túlzással) akar?

Nyilván mindenki emlékszik a magánnyugdíjpénztári vagyon átcsoportosítására. Azt gondolom, hogy egy jelentős bizalmi válság alakult ki ezzel kapcsolatban és az emberek addig nem fognak pénzt befizetni, amíg van másik lehetőségük. A kérdés, hogy meddig lesz más lehetőségük, meddig lesz más termék elérhető a szektorban?

Egyetlen lehetőségként én az egzisztenciális megtakarításokat látom

Ezidáig célhoz kötöttünk mindent! Akarok lakásra -gyerekre- nyugdíjra pénzt gyűjteni. Az Állam reagált a helyzetre és kihozta a saját, támogatott termékeit:

lakás: NOK

gyerek: Babakötvény, Start számla

nyugdíj: ?

Azt látjuk, hogy a támogatások, adójóváírások valódi ára a korlátozottság veszélye. Személyes véleményem, hogy ideje felismernünk: az Állam nem jó gazda. A „termékei” szeszélyesek, hiszen nem a lakosság, hanem a gazdaságpolitika érdekét képviselik. Időnként az érdekek közelednek, máskor távolodnak egymástól.

Az egzisztenciális megtakarítás az, amikor cél nélkül, saját magam miatt teszek félre, egy jobb élet reményében!

Gyorsan rövidre zárnám ezt a blokkot! Aki arra fogékony, annak irány a bank és nyisson TBSZ számlát. Jó megoldás lehet. Aki szeretné a befektetéseit maga kezelni, az irány egy brókercég és nyisson bef. számlát. Aki semmit nem szeretne , de bízik abban, hogy az Állampapírok kamata tartósan magas lesz, annak irány a Magyar Államkincstár.

Ez mind szép és jó, de mi lesz azzal a réteggel, aki havi pár tízezer forintot szeretne államtól függetlenül elpakolni, nem akarja saját maga kezelni a pénzét, viszont hozamra és biztonságra vágyik?

Marad az életbiztosításos megtakarítás

Vagyis ez sem marad, hiszen Unit Linked megtakarítást alapesetben minimum 15 éve kötünk. Hamarabb hozzányúlni kizárólag abban az esetben jó ötlet (vis major kivételével), ha az eseti számlán helyeztünk el pénzt, és arra van szükségünk. A fő számlához viszont minden esetben 15 év után nyúljunk.

Tehát ez sem alkalmas arra, hogy nekünk majd lakásunk legyen a következő 10 évben. Gyerekprogramnak is akkor jó, ha van még 15 évünk mielőtt pénzt akarunk adni a gyereknek. Nyugdíjra pedig kiváló megoldás lehet, miközben nem köteleződünk el 65 éves korunkig!

Összeszedtem pár érvet:

a nemzetközi biztosítók által kezelt vagyon nem függ a gazdaságpolitikától alapvetően

a pénzünket a „biztósító jó híre” védi, hiszen az internet korában egy forint eltűnése- hibás kezelése nemzetközi bizalmi válságot eredményezne

kamatadómentes 10 év után

rugalmasan illeszkedik az életünkhöz hosszútávon

befektetési alapokban tarthatjuk a pénzünket

Hogyan tovább?

Lezárult egy fontos korszak Magyarországon a lakástakarékok állami támogatásának a megszüntetésével. A továbbiakban is csak rajtad múlik, hogy mihez kezdesz a pénzeddel!

Dacból és csalódottságból sehova nem rakod be, hanem elköltöd? Tedd azt. Vagy gondolkozhatsz egy személyes pénzügyi stratégia felállításában is, ami egyre inkább függetlenedik az állami döntéshozataltól, mégis a portfólió szerves részét képezheti akár olyan támogatott program, mint egy Önsegélyező pénztár vagy Egészségpénztár.

A legfontosabb, hogy a pénzügyi stratégiánk nem lehet egy célra fókuszáló, beszűkült valami! A továbbiakban több olyan cikket fogok megírni, ami kifejezetten a személyes pénzügyi stratégiára fókuszál! Érdemes visszalátogatni rendszeresen, mert még nem veszett el minden!

Kommentbe írd meg a véleményedet, hogy te mit gondolsz a helyzetről, a jövőről. Hogyan élted meg a lakástakarékok megszűnését?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. október 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!