Egyre több helyről hallani, hogy megemelhetik a magyar nyugdíjkorhatárt, ami tüneti kezelése lenne a rendszer teljes összeomlásának. Immáron egy minisztériumi forrásunk is megerősítette azt az infót, hogy a nyugdíjkorhatár emelése lassan napirendre kerül és hamarosan dönthetnek róla! De ez mit jelent számodra?

Elképzelhetetlen helyzetet teremthet a nyugdíjkorhatár emelése

El kell fogadni, hogy nem minden nyugdíjas korú ember egészséges (munkaképesség ügyileg) és nem mindenki beteg ebből a szempontból. Mégis felidéződik bennem a kép, amikor Józsi bácsi, aki azért végigdolgozott két kezű munkával 45 évet, mégsem teheti le a lantot, hogy picit unokázhasson.

Már csak azért is szomorú kép ez, hiszen Józsi bácsin meglátszanak a munka és az idő nyomai. Sajnos a dereka folyamatosan és elviselhetetlenül fáj. Már nem képes pakolni és két kezű munkával megkeresni a kenyerét. De akkor mihez kezdjen ebben az elgépiesedett világban? 65 évesen végezze el a programozói OKJ tanfolyamot, hogy majd 2-3 év múlva garantáltan kapjon egy jól fizető álláslehetőséget?

Mert lassan nem marad más lehetősége Józsi bácsinak. Kétkezű munkát már nem tud végezni idős korára leamortizálódott egészségügyi állapota miatt. Pusztán tapasztala miatt pedig sehova nem veszik fel középvezetőnek, hiszen egy olyan korban élünk, ahol már a 28 éves diplomás is öregnek számít – szinte alkalmazhatatlannak. Helyette minden cég a fiatal titánokat keresi, akik könnyen formálhatóak, rugalmasak és dinamikusak!

Józsi bácsi! Te ilyen vagy?

A 70 év az új 65

A forrásom és az józan eszem is azt mondja, hogy hamarosan és lakástakarékpénztári fürgeséggel jelentik be a 70 éves nyugdíjkorhatárt. Azt gondolom, hogy itt most nem egy ördögi gonoszságot kell keresnünk, hanem az ország jövőjének a fenntarthatatlanságát felismernünk.

A nyugdíjrendszert nem egy olyan társadalmi ökoszisztémára tervezték meg, ahol majd minden aktív korú (és ez messze nem egyenlő a legálisan dolgozó -adózó emberekkel!!!) dolgozóra jut egy eltartandó személy (nyugdíjas, hátrányos helyzetű, rokkant, özvegyi ellátásban részesülő…stb). Varga Mihály éppen tegnap büszkélkedett el azzal, hogy Magyarországon elérte a KATA vállalkozók száma a 300 000-et.

Mit jelent a 300 000 KATA?

A KATA a legjobb intézkedés, ami történhetett, hiszen ezzel gyakorlatilag tehermentesítették a kisvállalkozókat, több pénzt hagynak a zsebükben és végtelenül leegyszerűsítették az adminisztrációt.

A KATA a lehető legrosszabb intézkedés, ami történhetett, hiszen ezzel gyakorlatilag pénzt vontak ki a nyugdíjrendszerből, állami ellátókból, elvették a KATA vállalkozóktól a gondtalan nyugdíjas éveiket.

A KATA vállalkozói forma hatalmas felelősséggel jár, hiszen a saját életünket kaptuk a kezünkbe. Azt mondja a kormány, hogy ne fizessenek havi 1M forint bevételig komoly adót (max. havi 50/75e forintot), cserébe viszont csökkentett állami szolgáltatásokra lesznek jogosultak a jövőben (lásd: nem igazán lesz nyugdíj nekik).

Évről évre egyre több KATA-s vállalkozó van Magyarországon. 2018-ben már 300 000-en voltak, ami a gazdaságilag aktív lakosság (2017-ben 4,564 millió fő) 6,57%-a.

2016-ban 2,7 millió ember részesült nyugdíjellátásban, ami 3 502 milliárd forint kiadást jelentett a költségvetésnek.

Ez mit jelent majd? Ha megáll a jelenlegi „katásodási tendencia”, akkor 3 502 * 0,065= 227,6 milliárd forintot spórolt a költségvetés minden évben. Ezért rendkívül fontos a KATA intézménye a jövő magyarországi nyugdíjrendszer átalakításában.

Milyen nyugdíjra számíthatnak a KATA-sok?

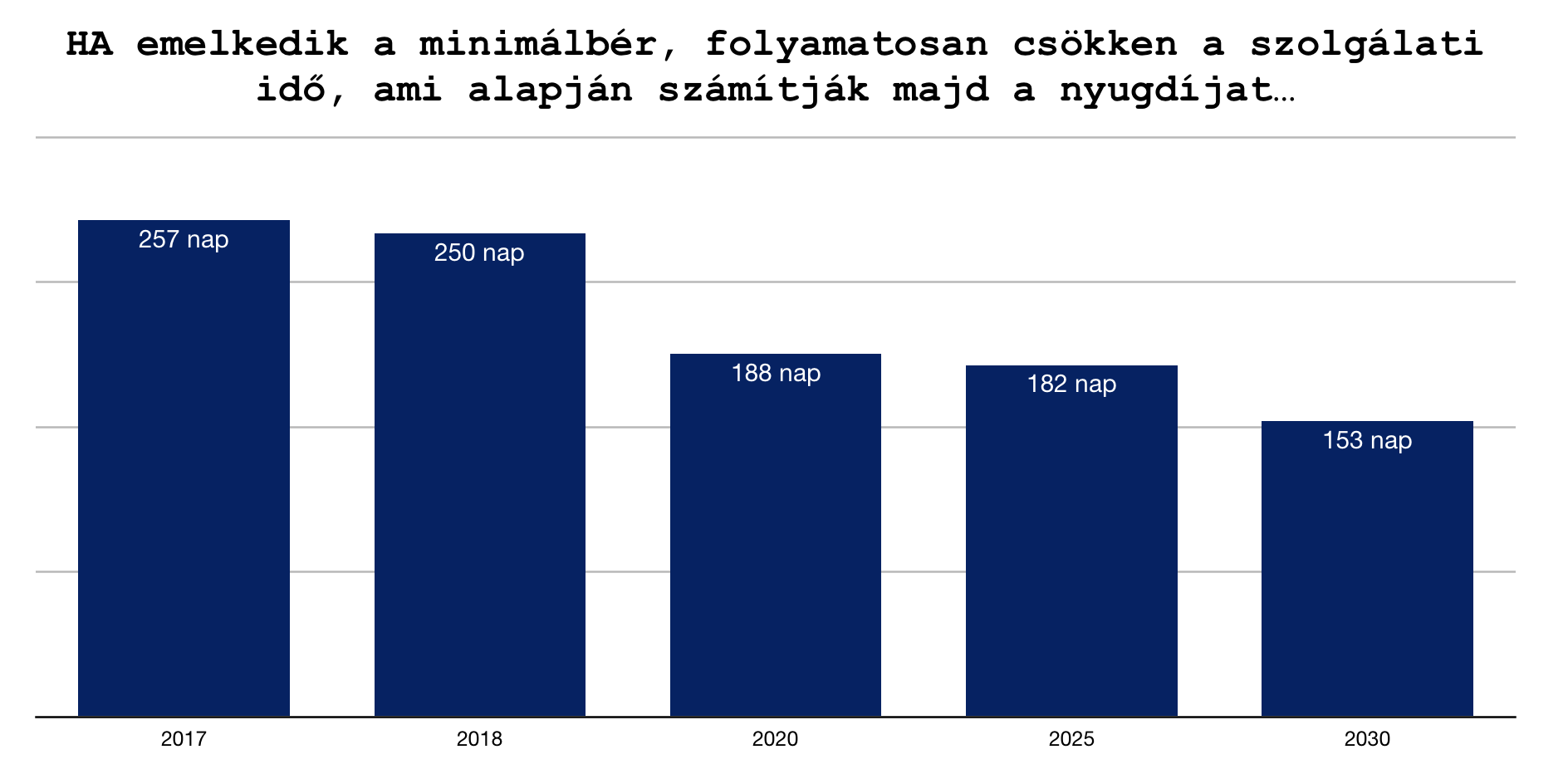

Leegyszerűsítve a nyugdíjat a keresetünk és a szolgálati időnk alapján számítjuk ki. KATA-s vállalkozóként a trükk abban rejlik, hogy az 50 000 forint megfizetésekor 94 400 forint keresetet „számítanak be”, azaz hiába volt minden hónapban 1 millió forint a bevételünk, a nyugdíjfolyósító szemében olyan, mintha nem kerestünk volna többet 100 000 forintnál.

Mivel a kereset nem éri el a minimálbért (újabb trükk), ezért a 365 nap helyett 250 nap kerül bele a kis kalkulációs füzetünkbe, mivel arányosítottak:

2018-ban (94 400/138 000) * 365 = 250 nap, 2017-ben (90 000/127 500 * 365= 257 nap) (forrás: minner.hu)

Egyre rosszabb a helyzet, ugyanis a minimálbér emelkedik évről évre, viszont a KATA beszámított „jövedelem” nem fog emelkedni, mivel senki sem akar havi 50 000 forintnál többet fizetni…

Ezen a ponton érdemes eljátszani a számokkal!

2017-ben 90 000/127 500 * 365= 257 nap

2018-ban 94 400/138 000 * 365 = 250 nap,

(ha) 2020-ban 103 200 / 200 000 (új minimálbér) * 365 = 188 nap

(ha) 2025-ban 125 200 / 250 000 (új minimálbér) * 365 = 182 nap

(ha) 2030-ban 147 200 / 35 000 (új minimálbér) * 365 = 153nap

és így tovább…

fontos: Fontos: a 2018 után számok nem tények, pusztán példák és feltételezések, amiknek semmi közük a jelenleg ismert valósághoz! Ez egy lehetőség, amennyiben nem változtatja meg az Állam a KATA befizetések és a beszámított jövedelem arányát.

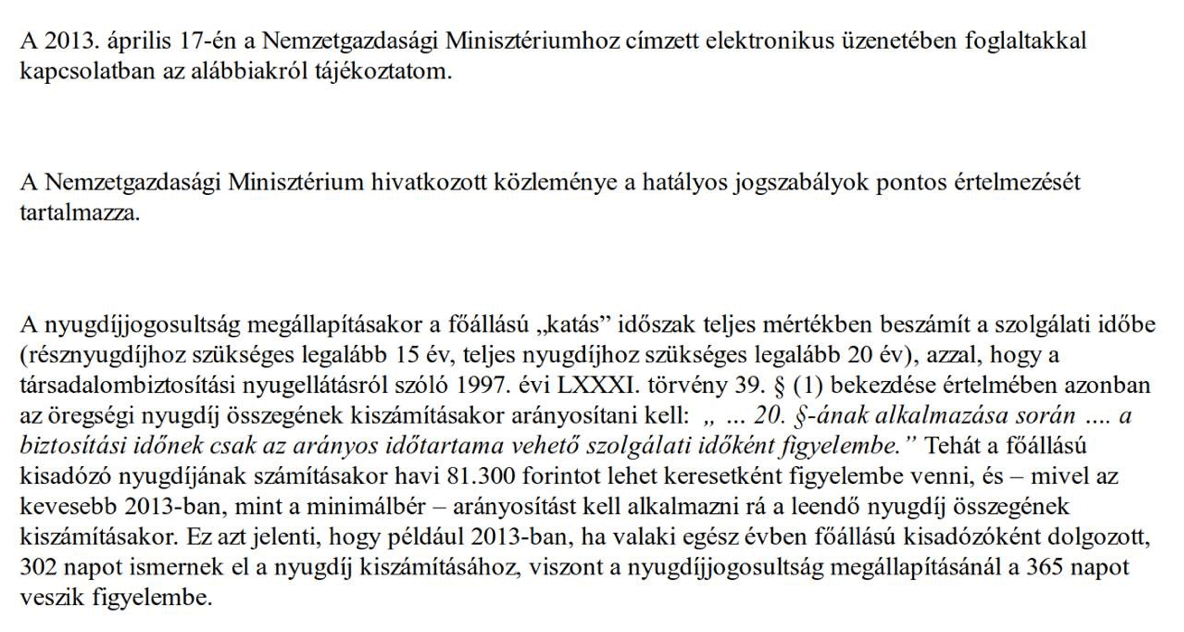

A minisztérium 2013-ban azt mondta, hogy ennél többet ismernek el

(engem az aggaszt ezzel kapcsolatban, hogy 20-30 éves távlatban nem számít feltétlenül a „jóindulat” vagy az elismerés mértéke. Sajnos el tudom képzelni, hogy indokolt gazdasági helyzetben azt fogják mondani, hogy a beszámított idő például a fenti számításhoz hasonló értékek alapján kerülnek meghatározásra. )

A meglévő nyugdíjmegtakarításaid is létjogosultságukat veszíthetik

Ma Magyarországon alapvetően három, államilag támogatott (20% adójóváírás) nyugdíjmegtakarítási forma elérhető a lakosság részére:

- Nyugdíjbiztosítás

- NYESZ

- ÖNYP

Sokan nem tudnak róla, de a háromból két nyugdíjmegtakarításnál (ÖNYP, NYESZ) a kifizetés ideje mindig az aktuális nyugdíjkorhatárhoz igazodik. Tehát Peti már 10 éve fizeti (30 éves kora óta) valamelyik a kettő termék közül, és még további 25 évig fizeti abban a reményben, hogy 65 éves korára összegyűlik benne a pénz.

Petinek igaza van, ugyanis a pénz valóban összegyűlik benne. Más kérdés, hogyha menet közben megemelik a nyugdíjkorhatárt 70 évre, akkor Peti a pénzét 70 éves korában kaphatja meg:

- 5 évvel többet kell majd befizetnie

- 5 évvel később kapja meg a pénzét

- 5 évvel rövidebb ideig élvezheti a statisztikai értelemben vett „gondtalan nyugdíjas éveket”

Emlékszünk még Józsi bácsira, aki dolgozna, csak nem igazán tud? Neki például nagyon jól jött volna, ha nyugdíjkorhatártól függetlenül megkaphatta volna a pénzét 65 éves korában.

A nyugdíjbiztosítás az egyetlen olyan nyugdíjmegtakarítás, aminek a lejárata a kötéskor érvényes öregségi nyugdíjkorhatár (azaz 65 év jelen állás szerint).

Most kell nyugdíjbiztosítást kötni?

A tényekkel nehéz vitatkozni. Mai információink szerint a nyugdíjbiztosítás a három termék közül az egyetlen, amihez biztosan 65 éves korunkban hozzájuthatunk büntetés nélkül. Még akkor is, ha menet közben a nyugdíjkorhatár megemelkedett 70 évre, 72 évre, 75 évre vagy akármennyire.

Valójában ezen tulajdonsága miatt érdemes minél hamarabb megkötni ezt a terméket (ha ebben gondolkozunk egyáltalán), hiszen amint bejelentik, hogy például 70 évre emelkedik a nyugdíjkorhatár, akkor a nyugdíjbiztosítás lejárata is emelkedik abban az esetben, ha a bejelentés után szeretnénk kötni ilyen terméket.

Valamilyen formában öngondoskodnunk kell mielőtt bekövetkezik a nyugdíjkorhatár emelése

Egyszerűen nem tudjuk, hogy mit hoz a jövő. Feltételezéseink vannak arról, hogyan alakulhat át a társadalom szerkezete a jövőben a robotikának és a magyar lakosság drasztikus csökkenésének (2040-re azt prognosztizálják, hogy a magyarok 7M-an lesznek a mostani közel 10M helyett) köszönhetően.

Jobb lesz nekünk, ha a robotok és automatizmusok helyettünk dolgoznak? Kérdés, hogy a világ többi területén milyen változások mennek végbe és az előállított értékünk mennyire exportálható külföldre, amiből pénzt keresnénk.

Az egész rendszer alapja viszont a pénz. A pénze az Államnak a befizetett adókból és járulékokból keletkezik alapvetően. Nem nehéz kiszámolni, hogy 7M magyar kevesebb pénzt fog előállítani, mint 10M magyar. Tehát a népességcsökkenés önmagában deformálhatja tovább a magyar nyugdíjrendszert, pláne, ha a csökkenő népesség mellett elöregedő társadalomról beszélünk.

Két lehetősége marad ilyenkor az Államnak:

- nyugdíjkorhatárt emel (ezzel próbálkoznak)

- nyugdíjat csökkent (Szó esett már az alapnyugdíjról is -» mai értéken 100 eurót emlegettek eddig)

Mire kiderül a megoldás, addigra késő lesz (a nyugdíjkorhatár emelkedik)

Nézzük meg, mi történt a lakástakarékokkal! Annyira bennem van a beszélgetés október elejéről, amikor egy nagyon kedves ügyfelemet kérdeztem meg a szerződésről. Azt válaszolta, hogy most nincsen rá pénzük. Október 15.-én csörrent a telefon, hogy azonnal kössünk 5 darab szerződést!

Ennek az üzenete, hogy mindig kell valami löket a cselekvéshez. A lakástakarék esetében ez egy egyszerű szisztéma, hiszen az összeg garantált és alapvetően rövid a futamidő. A nyugdíj esete merőben más, hiszen általában 20-30 évről beszélünk. Itt nem léteznek fix szerződések. Ha akkor eszmélsz, amikor bejelentik a nyugdíjkorhatár emelését, akkor egyszerűe késő lesz cselekedni, mivel a nyugdíjbiztosításon is buksz 5 évet lejárati szempontból.

Nem kezdek el számolni és számokkal bizonyítani. Szerintem már te is érzed, hogy valamire szükséged lesz valamikor, mert öngondoskodás nélkül nem fog menni.

Szeretnél megtakarítani vagy hitelt felvenni?

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Megoldás nyugdíjas éveinkre!- 3. Rész A nyugdíjbiztosításról őszintén

- Megoldás nyugdíjas éveinkre!- 2. Rész

- Megoldás a nyugdíjas éveinkre!- 1. Rész

Adj értéket az értékért cserébe, azaz ismerd el a blog minőségét havi 1 dollár támogatással!

Én csak azon gondolkozom, hogy van-e értelme inkább a nyugdíjcélú megtakarításból inkább önmagunknak egy lusta portfóliót építeni ahelyett, hogy azt várnám, hogy az állam mikor emeli meg a korhatárt illetve mikor szántja be a különböző nyugdíj célú támogatásokat?

Ti mit gondoltok erről?

Szerintem sokak számára értelmesebb megoldás lehet (főleg, akinek sok van még nyugdíjig), hogy egy piacon alapon működő portfóliót alakít ki magának, amiben lehetőségtől függően helyet kap a rendszeres díjas megtakarítás, ingatlanvagyon, bef. számla és egyéb alternatív megoldás is (pl.: önsegélyező pénztár, egészségpénztár).

Valószínűleg a legjobb megoldás mindig függetlenedni az Államtól a lehető legjobban, hiszen akkor nem leszünk kitéve a gazdpol döntéseknek…