A nyugdíjas éveink el fognak jönni és ez sokak számára rémisztő hír lehet a maga anyagi bizonytalanságában. Ami azért érdekes, mert a megkérdezettek kivétel nélkül békés, utazásokkal teli, nyugadalmas éveket szeretnének saját maguknak. Ezt a kettősséget sajnos a mai napig nem sikerült feloldani, márpedig egyre sürgetőbb valódi megoldást találnunk…

A cikkben egy alternatív megoldást nézünk meg, egy nyugdíj-tervet, amivel a jelen beáldozása nélkül egy követhető és stabil életutat bejárva az elképzeléseinkhez sokkal közelebb kerülhetünk!

Ismerkedj meg a [háromzsebes nyugdíjas portfólióddal]

Ezidáig egyetlen alternatívát kaptunk a nyugdíjunkkal kapcsolatban: Kössünk egy Nyugdíjbiztosítást/NYESZ-t/ Önkéntes Nyugdíjpénztárat és tegyünk bele annyi pénzt, amennyit bírunk. A baj ezzel a megoldással az, hogy végtelenül egyszerű, egydimenziós és sokak számára betarthatatlan.

Sokat gondolkodtam azon, hogy milyen multidimenziós, portfólió-szemléletű megoldást mutathatok nektek, ami sokkal inkább betarthatóbb, figyelembe veszi az élethelyzetünket, a céljainkat és komplettebb megoldást nyújt. A háromzsebes nyugdíjas portfólió pontosan ezt a megoldást hivatott számodra nyújtani.

Az elmélet alapja, hogy kizárólag a kezdőpontot ismerjük (most), de minden mást ismeretlen változónak tekintünk:

- nem tudjuk, hogy meddig élünk

- nem ismerjük az inflációs rátát

- nem tudjuk mennyit fogunk keresni

- nem tudjuk mikor mennyit tudunk félretenni

- nem tudjuk, hogy életünk során ki marad velünk és ki távozik (pl.: válás)

Viszont ismerjük az alapvető szükségleteinket, amiket figyelembe kell vennünk:

- szeretnénk saját lakást

- a lehető legtöbb pénzt akarjuk összegyűjteni

- mindig kényelmesen akarunk élni

- gondoskodni szeretnénk a családunkról

Harmadik nyugdíjas zsebünk- Nyugdíjbiztosítás

A 3 részes cikksorozat utolsó részéhez érkeztünk, ahol mostmár tényleg a konkrét pénzről kell beszélnünk. Egyszerűen nem létezhet olyan nyugdíjcélú portfólió, aminek nem eleme a szabadfelhasználású nyugdíjas tőkénk. Ennek oka, hogy végső soron a pénzre mindig szükségünk lesz, így ebben a formában is gondolnunk kell a jövőre.

Jó megoldást jelenthet erre a célra a megfelelően kiválasztott nyugdíjbiztosítás, mint egy olyan megtakarítási forma, amire 20%-os adójóváírást is tudunk ígénybe venni, viszont feltételeiben rugalmasan, kedvezményrendszerében kiemelkedően teljesít a mostani piacon!

A szekció során bemutatott, ugyanazon paraméterek (egységesen 40 éves ügyfél, nettó évi 5%-os hozam, 25 év) mellett meghatározott mobilszámítások alapján egy nyugdíjbiztosítás megverte a NYESZT-t, az önkéntes nyugdíjpénztárt és a foglalkoztatói nyugdíjpénztárt is, a második helyen a NYESZ végzett. Adójóváírás nélkül számítva is a nyugdíjbiztosítás győzött, a második helyre a foglalkoztatói nyugdíjpénztár, a harmadikra a NYESZ került, és a negyedik lett az önkéntes nyugdíjpénztár a 25 év végi egyenleg (potenciális kifizetés) alapján. – írja a Portfólió

Befektetési alapokba fektethetünk

A befektetési alap tulajdonképpen egy olyan befektetési lehetőség, ahol a kisbefektetők pénzeit egy szolgáltató „összegyűjti” és egyfajta „befektetési közösséget létrehozva” használja nagy volumenben azt. Éppen ezért a pénzünket mindig előnyösebben és biztonságosabban tudják befektetni, mintha a kisbefektetők egyenként tennék meg.

Az egy jegyre jutó nettó eszközérték, azaz a befektetési jegy árfolyama azt mutatja, hogy adott napon mennyit ér egy darab befektetési jegy. Tehát aznap ennyiért lehetne eladni a befektetési alap vagyonát, és osztva az összes befektetési jegy számával, ennyi vagyon jut egy befektetési jegyre.

Nyugdíjbiztosítás esetében, ahol havonta fizetünk be (havonta tőkésítünk) alapvetően két tényező számít a befektetési alappal szemben: hány darab befektetési jegyet tudtunk vásárolni és amikor kivesszük a pénzt, akkor azért mennyit hajlandóak fizetni (mennyi az árfolyam?).

Mintha vennél egy Nike pullóvert…

Sokan attól félnek, hogy egy 10-20-30 éves megtakarítási programban (nyugdíjbiztosítás) adott napon az alap értéke lezuhant és kevesebbet ér a pénzünk. Az árfolyammozgás ebben az esetben az előnyükre szolgálhat, hiszen az olcsóbb befektetési jegy azt jelenti, hogy ugyanazért a pénzünkért több darabot tudunk megvásárolni.

Sokan attól félnek, hogy egy 10-20-30 éves megtakarítási programban (nyugdíjbiztosítás) adott napon az alap értéke lezuhant és kevesebbet ér a pénzünk. Az árfolyammozgás ebben az esetben az előnyükre szolgálhat, hiszen az olcsóbb befektetési jegy azt jelenti, hogy ugyanazért a pénzünkért több darabot tudunk megvásárolni.

Tehát a gyűjtési-felhalmozási időszakban több papírom lesz: több papír x árfolyam = több pénz

Amikor befektetési alapba szeretnék a pénzt elhelyezni, akkor gondoljunk arra, mintha vásárolnánk egy Nike pullóvert. Tudjuk, hogy relatív jó minőségű, többszörösen ellenőrzött és értékálló terméket vásárolunk. Ha a Nike pullóver 30 000 forintba kerül alapvetően, de valamiért lezuhan az ára 10 000 forintra, akkor mit csinálunk?

Biztosan nem esel pánikba. Hiszen ez még mindig ugyanaz a minőség, márka és érték. Ha befektető fejjel gondolkozol, akkor ugyanazért a pénzért (30 000 forint) veszel 3 darabot és megvárod, amíg az ára megint felmegy/kompenzál. Így amikor megint 30 000 forint az ár, akkor eladod és kerestél vele 90 000 forintot (60 000 forint haszonnal). Hasonlóan működik a befektetési alap is. Hány darab „papírt” tudok az évek során megvásárolni és adott napon milyen árfolyamon tudom eladni azokat?

Kevesebbet kockáztatsz, ha…

A befektetési alap jellegéből adódóan nem egy cégbe fektetsz be. Az alap egyfajta „gyűjtő”, amit különféle szempontok alapján tudsz kiválasztani. Találsz olyan alapot, ami egyszerre több országba (regionális) fektet be, azokon belül is különböző iparágakba, de találhatsz olyan alapot is, ahol a kockázatot porlasztják különféle lehetőségekkel.

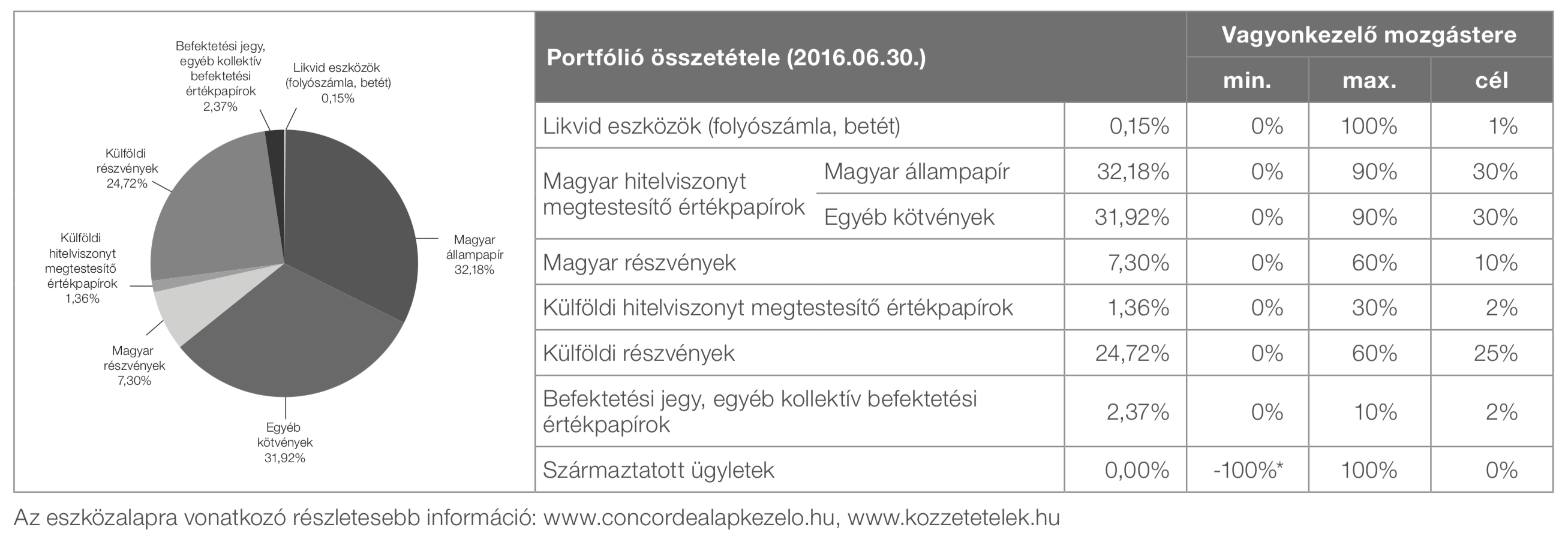

Nézzünk meg egy konkrét példát:

A képen a Concorde 2000 nevezetű eszközalapot láthatod és annak összetételét. Talán így lehet a legjobban megérteni, hogy mit is jelent valójában a befektetési alap. Láthatod, hogy ebben az egy befektetési alapban egyszerre fektethetsz be (különböző súlyozással) részvényekbe, befektetési jegyekbe, állampapírba és kötvényekbe egyaránt.

Vagyis a befektetést az alapkezelő végzi,

akit a nyugdíjbiztosítás keretein belül megbíztál azzal, hogy „felügyelje” a pénzedet. A táblázatban láthatod, hogy ennél a konkrét alapnál milyen „jogosítványt” kap az alapkezelő ahhoz, hogy átrendezze az alap összetételét, amennyiben úgy látja jónak. Így például soha nem fektethet be minden pénzt (100%) magyar részvénybe, hiszen csak az alap maximum 60%-át helyezheti ide.

A nyugdíjbiztosításban lehetőséged van átlagosan 6-10 befektetési alap közül választani, de akár többet is választhatsz és különböző logika szerint súlyozhatod azokat. Ráadásul a legjobb nyugdíjbiztosításokban menet közben díjmentesen tudod átrendezni a portfóliódat. Fontos megjegyezni azonban, hogy ezek már „válogatott alapok”, tehát a biztosító helyetted kiszűrte a rossz lehetőségeket, az általuk javasolt legjobb alapok közül választhatsz biztosítva ezzel azt, hogy azok se hozzanak végzetes és rossz döntést, akik nem értenek a pénzügyekhez!

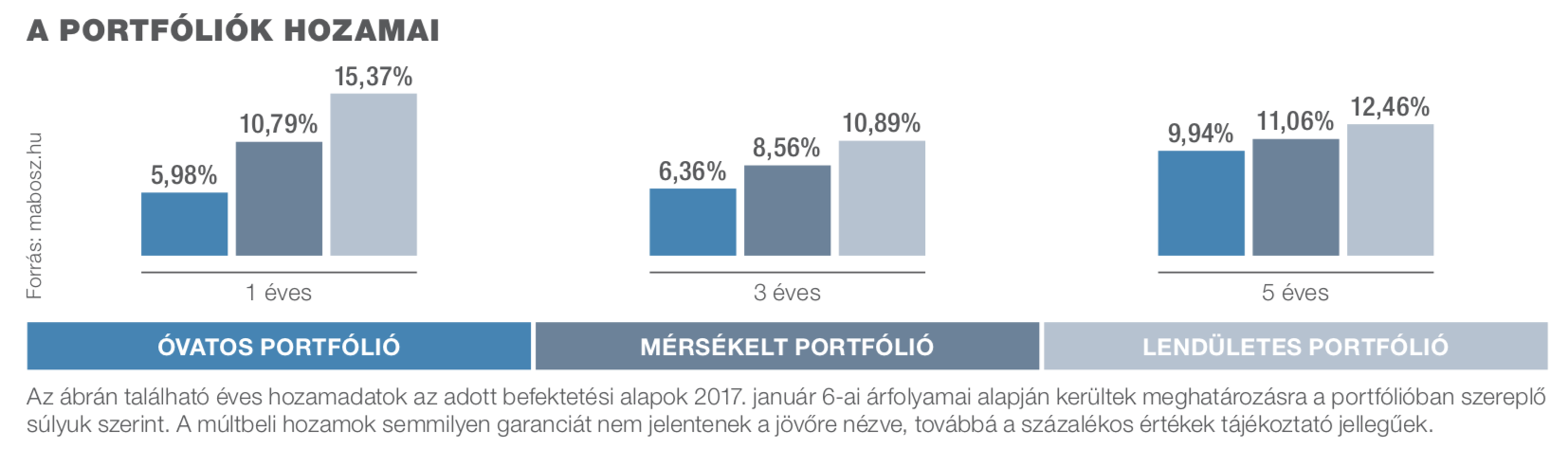

A banki lehetőségeknél magasabb hozamot érhetsz el

Maradva a Signal Nyugdíjbiztosításánál, az alábbi hozamokat érték el a biztosító által javasolt különböző kockázati szinthez összeállított „csomagok”. Ma már a legtöbb biztosító tesz javaslatot, hogyan érdemes összeállítani ezeket az alapokat!

Fontos: a múltbeli hozamok eredményeit nem tekinthetjük a jövőre nézve egyértelműnek. A jövőt nem ismerjük. Ezekből a számokból azt szűrhetjük le, „mi lett volna, ha x éve kezdtük volna el…”.

Általánosságban elmondhatjuk, hogy a kalkulációkat 6%-os éves hozamra szokta a piac kiszámolni. Vannak, akik ennél kevesebbet számolnak, míg mások ennél többet. Láthatod a számokból, hogy a konkrét példában mindhárom portfólió az elmúlt 5 évben 10% feletti éves hozamot teljesített. (Azonban az elmúlt 5 évben a piac folyamatosan növekedett!).

Itt találsz egy kalkulációt, hogy mit érhetsz el nyugdíjbiztosítással 6%-os hozam mellett akkor, ha minden évben 5%-kal többet fizetsz be (értékkövetést választasz) és minden évben megkapod a 20%-os adójóváírást:

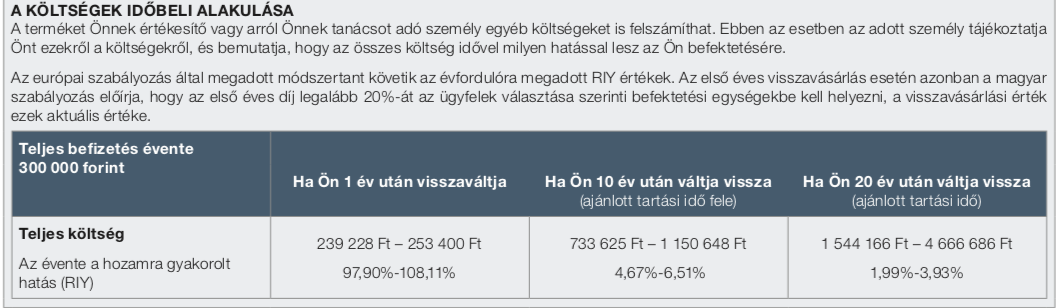

És mik a költségek?

Mint minden pénzügyi terméknél, így itt is meg kell fizetnünk a termék költségeit. Ehhez 2018.01.01-től segítséget nyújt számunkra a KID tájékoztatási kötelezettség, amiben konkrét termékre levonva kapunk választ a kérdésünkre.

Először is az átlagos nyugdíjbiztosításnak az alábbi egységes költségelemei vannak:

- Szerződéskötési költség (első 3 évben vonják le)

- Adminisztrációs költség

- Vagyonkezelési költség

(forrás: www.signal.hu)

Láthatjuk a táblázatból,

hogy havi 25 000 forintos befizetés mellett a nyugdíjbiztosításban a költségünk 20 éves futamidő mellett akár 4 666 686 forint is lehet. Érdemes megjegyezni, hogy ezek a számítások nem mutatják meg, hogy a saját szerződésünk költségei pontosan mekkora összeget jelentenek majd, az átláthatóság javításában és a termék más termékekkel való összehasonlításban viszont segítenek.

„Előfordulhat, hogy a költségek meghaladják a befizetett tőkét bizonyos termékeknél: ez akkor lehetséges, ha például rendkívül kedvező piaci körülmények közt kimagasló hozamot ér el egy életbiztosítási termék. Például a MetLife termékénél szélsőségesen jó esetben a KID szerint 147,5 millió forintos lejárati értéket is el lehet érni, ebben az esetben 10,9 millió forint lesz a költség (a realitása ennek persze erősen a nullához közelít, a számításban egy időszakosan kiemelkedően teljesítő, rövid track recorddal rendelkező magyar részvényalapot vettek alapul).”- írja a Portfólió

Lefordítva a RIY

alapvetően azért nem képes a valódi költségeket tételesen megmutatni, mivel százalékos értékeket vesz alapul és a múltbeli hozamokból táplálkozik, amik bőven 10% felettiek voltak. Emiatt pedig a megtakarított összeg is elképeztően magas a számítási modell szerint. Tehát sokat fizetünk, de sokat kapunk elv érvényesül. Viszont egy 20-25-30 évre megkötött nyugdíjbiztosítás esetében lesznek hasonlóan jó, és sokkal rosszabb időszakok is, amik mind hatással lesznek a költségekre is.

A költségkalkulációk tipikusan 20 éves távlatban számolnak, miközben az átlagos nyugdíjbiztosítási futamidő 27 év felett van. Emiatt a költségek is kedvező arányba módosulnak, hiszen nagyobb pénztömegre oszlik meg a százalékos és fix költség egyaránt.

Nem drágább, mintha magadnak fektetnél be és aktívan kezelnéd a befektetésed

Sokan hajlamosak elfelejteni, hogy milyen komplex szolgáltatást vásárolnak meg a nyugdíjbiztosítással:

- előre fixált költségszerkezetet, ami nem emelkedik, amikor az árak emelkednek

- portfoliómenedzser szolgáltatást

- a biztosító intézményrendszerét, amivel garantált a termék 30 éves kifutása

- rendszer felügyeleti és tőkepiaci felügyeletet

Tehát összességében biztonságot és kényelmet kapsz egy nyugdíjbiztosítás által szemben azokkal a DIY megoldásokkal, amikor az állítólagosan alacsonyabb költségekért cserébe te kezdesz el befektetni és napi szinten monitorozod a lehetőségeket.

Nagyon fontos számolnod azzal a nagyon fontos körülménnyel, hogy a nyugdíjbiztosítás esetén nem kell áthelyezés költséget fizetned, amennyiben szeretnéd átalakítani a portfóliódat, míg egy befektetési számlánál ez a leglényegesebb költségelem.

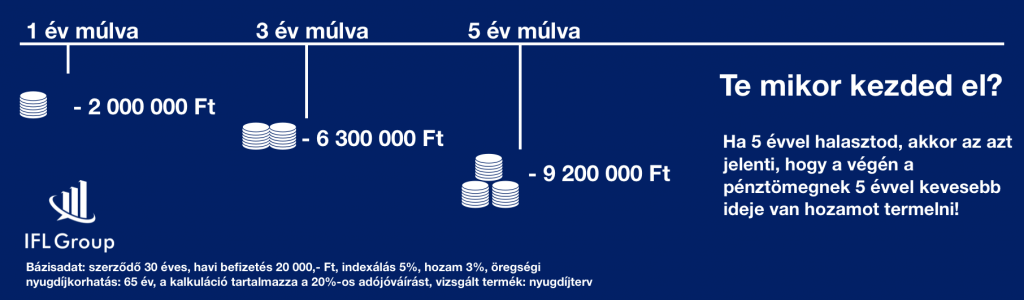

Nem éri meg halogatni a döntést

Sokan vannak úgy, hogy még erőteljesen gondolkodnak, mikor és mennyivel kellene indítani egy ilyen szerződést. Az biztos, hogy minden elvesztegetett hónap a hátralevő időt figyelembe véve elképesztő mértékű vesztedéget is okozhat nekünk, hiszen „annyival kevesebb pénz gyűlik össze”.

Ez nem azt jelenti, hogyha 1 évvel később indítod a megtakarítást akkor az első éves befizetéseddel (mondjuk 240 000 forint) lesz kevesebb a számládon lejáratkor. Ez azt jelenti, hogy a teljes pénztömegnek egy évvel lesz kevesebb ideje termelni…

Mennyivel érdemes elkezdeni?

Érdemes elolvasni ezzel kapcsolatban az alábbi cikket:

Hogyan építsünk nyugdíjvagyont?

Alapvetően érdemes körültekintően eljárni a kérdéssel kapcsolatban és egy olyan havi összeget meghatározni, amit minden körülmények között tudsz tartani. Tanácsadások során gyakran javaslom, hogy a nyugdíjra szánt pénzt bontsuk ketté, és csak egy részét helyezzük el rendszeres díjba (kötelezettség, ami havi szinten keletkezik), míg a másik részt eseti díjként is be tudjuk fizetni a szerződésre (szabad döntésünk). ennek előnye, hogyha éppen nem szeretnénk a „másik részt” befizetni, akkor semmi nem történik, hiszen nem vállaltunk erre kötelezettséget.

Viszont az eseti díjra ugyanúgy kaphatunk adójóváírást, mint a rendszeres díjra!

Ez volt a 3 részes sorozat első része, ami egy gazdagabb és stabilabb nyugdíjhoz vezethet! Amennyiben szeretnél értesülni a következő két részről, akkor like-old a Facebook oldalunkat!

Az 1. részben- A lakhatás, mint nyugdíjcél

A 2. részben- Egészség állami támogatással nyugdíjcélra

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Miért befolyásolnak minket az árak? A horgonyozás technika

- Az osztrákok és a szlovákok lemaradtak a lakástakarékról?

- A biztonsági tartalék 3 szintje

Ismerdd el ennek a pénzügyi blognak a hasznosságát azáltal, hogy támogatod! Fizess értékért értékkel!