![Így gondoskodj a gyermeked [pénzügyi] jövőjéről](https://iflgroup.hu/wp-content/uploads/2019/09/miert-ne-feljunk-a-megtakaritasoktol.png)

Szerző: Szarvas Norbert | szept 4, 2019 | Cikkek - pénzügyi blog, info

Ha visszagondolsz arra az időszakra, amikor egyetemista voltál, biztosan te is emlékszel rá, hogy kétféle embert lehetett megkülönböztetni: azokat, akik az egyetem mellett is dolgoztak, hogy meg tudjanak élni, illetve voltak olyanok, akiket támogattak a szüleik.

Ez utóbbiakat gyakran irigyelték, hiszen látszólag mindenük megvolt – ezért el is könyvelték őket azzal, hogy biztosan csak gazdagok a szüleik. Pedig lehet, hogy csupán ügyesen tervezték a gyermekük pénzügyi jövőjét. Lássuk is konkrétan, mire gondolunk!

Először is: mi az a gyermek megtakarítás?

Már az elején leszögezhetjük azt, hogy nincs pontos, hivatalos definíciója a gyermek megtakarításnak.

Így leginkább a pénzintézettől, illetve az ügynök gerincétől/hozzáértésétől függ, hogy épp milyen konstrukciókat kínál: olyan valódi megtakarításokat, amik kifejezetten a gyermekek és a szülők érdekeit szolgálják, vagy olyan pénzügyi termékeket, amik mögött csak hangzatos marketingszövegek vannak. (Annyi titkot elárulhatunk, hogy sajnos az utóbbiak vannak többségben.)

Hogyan csoportosíthatjuk a gyermek megtakarításokat?

A gyermek megtakarításokat tulajdonképpen két nagy csoportba sorolhatjuk.

Először is léteznek a tipikusan gyermek megtakarítások. Ezek olyan megtakarítási számlák, amelyeket kifejezetten azért indítasz, hogy a gyermeked életkezdését boldogabbá és kiegyensúlyozottabbá tegyék.

Azonban itt még nincs vége a sornak, hiszen ezeket a megtakarítási formákat tovább is bonthatjuk, ugyanis különféle megoldások léteznek:

- állami (Babakötvényként és Start számlaként hallhattál róla),

- banki (ezek a pénzintézeteknél vezetett számlák, akár maguk a kiskorúak is nyithatják)

- biztosítói (biztosítónál vezetett számla, ahol a pénzt befektetési alapkezelők kezelik, így többféle alapból is választhatsz, opcionálisan életbiztosítással is védve a szülőt)

A másik csoportba az egyedi esetekben alkalmazható megtakarításokat soroljuk, amelyeket az ügyfelek- az előbbitől eltérően – jellemzően nem gyermekcéllal indítanak, viszont, a terveidtől függően, itt is hasznosak lehetnek.

Először is, nézzük meg részletesebben az előbbit!

A tipikusan gyermekcélú megtakarítások

Ahogyan azt fentebb is írtuk, a tipikusan gyermekcélú megtakarítások azok, amelyeket a szülők célirányosan gyermekük életkezdésére indítanak, és ebből fakadóan arra is használják majd fel őket.

Ezt nyújtja az állam: Babakötvény + Start számla

Kevesen tudják, de a magyar állam minden, 2006. január 1-je után született gyermek számára egyszeri, 42.500 forintnyi életkezdési támogatást nyújt, amelyből babakötvényt lehet vásárolni.

Ezt kiegészítheted az úgynevezett Start értékpapírszámlával, ami nem más, mint egy önálló befizetéseken alapuló gyermek megtakarítás. Ebben az esetben a megtakarításod lényege, hogy állampapírt vásárolsz, azaz gyakorlatilag kölcsönadod az államnak a pénzedet. Ezért cserébe egy infláció feletti, 3 százalékos kamatot kapsz.

A jóváírás minden év február elsején történik meg. Számládnak semmilyen költsége nincs, éves befizetéseid után pedig 10 százalékos állami támogatást is kapsz. (Ez mindig csak az aktuálisan befizetett, éves tételre vonatkozik, a már bent lévőre nem.)

Ez az állami támogatás azonban korlátos, összesen évi maximum 6 ezer forintot jelent. Ez nem túl sok, nem is ebből lesz a gyereknek saját lakása, de azért valljuk be, több a semminél. Ráadásul még mindig jobb opció, mintha simán bankba raknád ezt a pénzt, hiszen ebben az esetben a kamat segíti megőrizni az értékét.

Fontos tudni, hogy az itt gyűjtött pénz olyannyira gyermek megtakarítás, hogy annak felhasználásáról is kizárólag az épp felnőtté vált gyermek dönt. Szülőként tehát – jogilag legalábbis – nincs beleszólásod abba, hogy a “gyerek” mire költi majd a félretett forintokat: vajon tényleg egyetemre megy belőle, vagy a rászakadt vagyonból inkább végigbulizza az érettségi utáni nyarat…

Előnyei: nincs költsége, jár rá állami támogatás, egyszerű elindítani, és a bankszámlánál jobb a kamata.

Hátrányai: 19 éves kor előtt nem használható fel,a felhasználásról kizárólag a gyermek dönt, csak államnak adott kölcsönként lehet befektetni, és magasabb összegű befizetésnél is elenyésző a támogatás mértéke.

Ezt nyújtják a bankok: a banki megtakarítási számlák

Ha dedikált, de általad kontrollálható számlát szeretnél a gyermeknek, akkor számodra ideális lehet ez az opció. Ide ugyanis akkor teheted be- és akkor veheted ki a pénzt, amikor csak szeretnéd.

Cserébe azonban nagyon alacsony kamatot kapsz csak a pénzedre, szemben mondjuk a 10-15 évre szóló megtakarításokkal. És, mivel bármikor hozzányúlhatsz, még csak kamatadó-mentesség sem illet meg.

Előnyei: Alacsony költségek, szabadon kezelhető, kötetlen felhasználás, az államtól független

Hátrányai: a szabad befizetés miatt elmaradhat egy-egy hónap, túl alacsonyak a kamatok, kamatadó-köteles

Ezt kaphatod a biztosítóktól

A harmadik, igazi gyerek megtakarítások közül, ez a legdrágább forma. Tartja a mondás, hogy olcsó húsnak híg a leve, a pénzügyi piacon pedig ez hatványozottan is igaz. Na de lássuk, hogy mit kapsz a nagyobb költségért cserébe!

Egy hosszú távú, piaci alapon működő megtakarítási formát, ahol a pénzedet profi befektetési alapkezelők kezelik. További előnye, hogy a felépítése teljesen rugalmas, és számos kiegészítő szolgáltatást is igényelhetsz hozzá.

Ha szigorú definíció szerint nézzük a megtakarítás fogalmát, akkor klasszikus értelemben ez nevezhető valódi, hosszú távú megtakarításnak. A fent említett rugalmasságnak hála pedig kérheted, hogy itthon-, külföldön-, állami-, vagy piaci szektorban fektessék be a pénzedet. Egyes termékeknél pedig plusz szolgáltatásként garanciát is kérhetsz a megtakarításodra.

Megkötések a biztosítások esetén

A hagyományos megtakarításokhoz hasonlóan hossza a választott futamidőhöz (általában min. 10-15 év), nem pedig életkorhoz kötött, és az első 2-3 évben nem szüneteltethető.

Épp ezért érdemes ezzel kapcsolatban úgy kalkulálnod, hogy akkora összeget fizess, amelyet biztosan ki tudsz ebben az időszakban gazdálkodni. Semmi esetre se kockáztasd emiatt a megélhetésedet, vagy az anyagi biztonságodat, így tényleg egy “minimális-optimális” összeggel számolj.

Amit még ezzel kapcsolatban érdemes és fontos megjegyezni, hogy futamidő előtt lehetőleg ne bontsd fel a szerződést, hiszen az indulási költségeket már jellemzően az elején levonják, így pedig pénzt veszíthetsz. Ha muszáj, inkább szüneteltesd a befizetést, amíg szükséges, hiszen még így is sokkal jobban jársz.

Plusz szolgáltatások

A megkötések talán súlyosnak hangozhatnak, azonban amelyik kéz elvesz, az általában ad is. Nincs ez másként ebben az esetben sem.

Például, ha a céldátumkor gyermekednek nincs szüksége a teljes összegre, akkor megtakarítása akár élethosszig végigkísérheti. Ez azt jelenti, hogy később akár ő is fizetheti tovább lakás-előtakarékosságként, vagy nyugdíjcélú megtakarításként.

Az összegyűlt pénzt kivételkor egyösszegű vagy havi bontásban is kérheted, felhasználása pedig teljesen kötetlen. További előnye pedig, hogy minimum 10 éves futamidő esetén kamatadómentes.

Ezentúl kapsz mellé egy eseti megtakarítási számlát is, ahová kedved szerint a rendszeres befizetéseken felüli extra összegeket fizethetsz be. Ez a pénz pedig, 1-2 hetes átfutási idővel, bármikor kivehető. Erre a megtakarítási számlára úgy célszerű a leginkább gondolnod, mint egyfajta vésztartalékra. Ha nagyon megszorulsz anyagilag, van hová nyúlnod (sőt, akár a rendszeres befizetéseket is fedezheted innen!), de egyébként nem érdemes feltörni a malacperselyt.

A megtakarításodhoz válthatsz kedvező árú baleset-, és életbiztosítást, valamint kérhetsz hozzá olyan szolgáltatást is, amely átvállalja tőled a megtakarítás fizetését, ha bármi történne veled, így itt a szülő védelme is megoldott.

Előnyei: szabad felhasználású, egy összegben vagy havi járadékként is felvehető, a megtakarítás pedig egy életen át végigkísérheti gyermekedet; államtól teljesen független, kamatadómentes, a pénzedet szakértők kezelik, és magas hozamokkal számolhatsz hosszú távon.

Hátrányai: drágább mint a többi megtakarítási forma, általában 10 évnél rövidebb időre nem érdemes kötni, legalább havi 8.000 forintot kell befizetned, és el kell fogadnod, hogy vannak bizonyos kötöttségei.

Nem kifejezetten gyermekcélú, specializált megoldások

Most, hogy már ismered a speciálisan gyerekeknek szánt megtakarítást, mutatunk néhány olyan formát, amely nem kifejezetten gyermekcélú.

Lakástakarék pénztárak (LTP)

Alap, amelyre építhet!

Bizonyára ismerős a mondat. A Fundamenta ugyanis is épp ilyen lakáscélú megtakarítási forma (volt), amit mindaddig különösen megérte megkötni, amíg egy parlamenti döntés értelmében 2018. októberében meg nem vonták az ezekre adható állami támogatást.

Márpedig ez nem volt csekély tétel: az éves befizetésekre 30 százalék jött rá plusz összegként. Ez mára már, sajnos, tárgytalanná vált, maradt az alacsony kamat, ám ez kevesek számára lehet vonzó, ezért az LTP-knek változtatniuk kellett.

A Fundamenta épp ezért, egy megtakarítással kombinált hitelkonstrukcióra helyezte a hangsúlyt a korábbi, megtakarításra kihegyezett forma helyett.

Tartós befektetési számlák (TBSZ)

A TBSZ esetében nem is annyira megtakarításról, mint inkább befektetési számláról van szó: általa ugyanis különböző értékpapírokkal kereskedhetünk.

Csak az első évben tudsz rá befizetni, ezért kisebb összeg esetén nem ajánljuk. Továbbá, mivel az általa megszerezhető hozam csakis a saját döntéseiden múlik, leginkább olyanoknak javasolt, akik jobban értenek az értékpapírpiachoz és a tőzsdéhez.

Fenntartása ugyan kedvező, a vele való kereskedés költségei azonban magasak is lehetnek. Ha 5 évig nem nyúlsz a pénzedhez, akkor a rajta tartott összeg ezután kamatadómentessé válik.

Melyiket válaszd?

Miután áttekintetted az összefoglalót és megismerted a lehetőségeket, gondold át, mire is van szükséged valójában.

A következő kérdések lebegjenek a szemed előtt:

- Milyen céllal gyűjtesz?

- Mekkora összegre van szükséged?

- Mekkora az a minimum összeg, amelyet rá tudsz erre szánni?

- Ezt a pénzt havonta tudod fizetni, vagy csupán eseti jelleggel, esetleg egyetlen, nagyobb összegben?

Fontos, hogy ezekben a kérdésekben ne szállj el, és a realitás talaján maradj. Ebben segítségedre lehet egy online megtakarítás kalkulátor, amellyel konkrét tételekkel számolva megláthatod, mekkora összeget tudsz összegyűjteni a gyermekednek.

Ha már tisztáztál magadban minden kérdést, érdemes felkeresni egy független szakembert, aki képben van az összes szükséges háttér információval. Ne ijedj meg, vannak olyan pénzügyi szakértők is, akik díjmentes konzultációval segítenek, és képben vannak az összes, aktuális háttér információt illetően is.

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 04. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Szerző: Szarvas Norbert | ápr 2, 2019 | Cikkek - pénzügyi blog

Egy vállalkozás pénzügyi sikerei rendkívül sok tényezőn múlhatnak. Ezeket a tényezőket egy okos vállalkozónak nem csak átlátni kell, de a cég sikeréhez – vagy épp kudarcához – hozzájáruló alvállalkozókat, alkalmazottakat is kezelni kell. Ahhoz kétség sem férhet, hogy a bevétel növelésének egyik leghatékonyabb módja ma az online marketing – azonban ha nem megfelelő céget/szakembert választasz ennek kivitelezésére, akár a befektetett összegek koporsója is lehet ugyanez…

A marketing kiadásokra sok vállalkozó úgy tekint, mint szükséges rosszra, és egy nagy adag kidobott pénzre… Nem csoda, hiszen sokan éppen a Pareto-elvvel magyarázzák a marketing költséget: „a kiadások csupán 20%-a hoz hasznot, viszont nem tudjuk, melyik az a 20%!” – szokták mondani. Pedig ez egyáltalán nem igaz, ilyen arányokban semmi esetre sem.

hogy melyek azok a beállítások, lehetőségek, amelyeket mindenképp érdemes beütemezned, ha szeretnéd tudatosan tervezni marketing büdzséd – és a legtöbbet kihozni belőle! Ezek segítségével a felhasznált eszközök függvényében nagyrészt, vagy teljesen mérhetővé teheted azok sikerét – amely nagyban segít az eszközök optimalizálásában, vagy ha ügynökséggel dolgozol együtt, az ő hatékonyságuknak ellenőrzésében is.

Az alapvető fogalom: a konverzió és a konverziómérés

Jelen cikkünkben nem szeretnénk nagyon mélyre ásni az online marketingben és úgy alapvetően a marketingben használt fogalmakban, de van, ami nélkülözhetetlen… Ilyen a konverzió, és a konverziómérés is.

A konverzió jelent minden olyan felhasználói cselekedetet a weboldaladon, amely számodra, vállalkozásod számára értéket teremt. Webáruházak esetében konverziónak hívjuk a megrendelések leadását, éttermek esetében az asztalfoglalást, szolgáltatások esetében pedig az időpontfoglalást, vagy éppen az ajánlatkérést, stb. Konverzió lehet továbbá akár egy felhasználó oldalon töltött ideje, vagy épp egy hírlevél feliratkozás – ez azonban jelen témánkhoz, a pénzügyi megtérüléséhez csak közvetetten kapcsolódik, így jelen esetben leegyszerűsítve maradjunk annyiban, hogy konverzió minden, ami pénzt hoz a házhoz.

A konverziómérés pedig nevéből fakadóan is mutatja, hogy az ilyen értékes cselekedetek legfőbb mérőszáma.

Mit tudunk meg a konverzióméréssel?

A weboldal és az online marketing hatékonyságát.

Alapvetően a fentiek alapján talán nyilvánvaló, hogy azt tudjuk megmondani a konverziómérés alapján, hogy hány ilyen értékes cselekedet született a weboldalon.

Ezzel azonban nagyon maximum a komplex marketing tevékenységet lehet értékelni – de részleteibe menően azt, hogy mely eszközök segítettek hozzá pontosan a sikerhez, nem. Szerencsére azonban a konverziómérés ennél jóval többet tud nyújtani számunkra…

Az egyes marketing eszközök által behozott „vásárlók” számát

Egy kis szakértelemmel ugyanis a konverziómérésnek köszönhetően nem csak a beérkező vásárlások (ajánlatkérések, foglalások stb.) számát tudjuk megmondani, hanem azt is, hogy pontosan mely eszközöknek köszönhetjük ezeket!

A megfelelő beállítások után meg tudjuk mondani, hogy hány vásárlót hozott az adott időszakban a Facebook, hányat a Google Ads, és hányan érkeztek például egy fizetett megjelenésből.

Egy kis fejszámolással: az alkalmazott eszközök által behozott bevételt, és a tiszta nyereséget!

Szintén a webáruházak esetén használatos kifejezés az „általános kosárérték”, de a legtöbb szolgáltató is ki tudja számolni, hogy egy online ajánlatkérés mekkora bevételt generál számára (természetesen akár levonva belőle a lepattanó ajánlatkérők számát is).

Ha pedig meg tudjuk mondani a konverzió értékét és mennyiségét is, valamint azt is, hogy mely eszköznek köszönhettük ezt a bevételt, akkor azt is meg tudjuk mondani, hogy pontosan mennyi hasznot hozott az az eszköz – vagy hogy éppen megtérült-e egyáltalán a rá áldozott pénz.

Mennyire tud pontos lenni a konverziómérés?

Amikor a pontosságot elemezzük, akkor nem első sorban arra gondolunk, hogy a valós vásárlások száma is annyi volt-e, mint amit a konverziómérésben látunk, mert az normális esetben egyezni fog, és a pontosság csak nem 100%-os.

Ennél sokkal fontosabb, hogy mennyire értékelhetőek objektíven az egyes eszközök.

A legtöbb esetben: egy kis utánajárással és számolással közel 100%-ban

A legtöbb online marketing eszköz, ha nem is első ránézésre és kapásból, de rendkívül pontosan mérhető. A legegyszerűbben talán a Google Ads felületén keresztül tudjuk ezt szemléltetni, így az alábbiakban egy egyszerű példát hozunk ennek működésére.

Egy női cipőket értékesítő webáruház Google Ads hirdetést ad fel, amelynek eredményét a fentebb említett konverzióméréssel vizsgálják. Az „bokacsizmák” értékesítésével foglalkozó kampányuk a vizsgált időszakban 40 000 Ft kiadást generált, tehát ennyit fizetett a cég a hirdetésre való kattintások után a Google-nek. Ebből összesen 10 db megrendelés érkezett a konverziómérés adatai alapján, tehát összesen 4 000 Ft-os konverziós költségről beszélhetünk, azaz a cég 4 000 Ft-ot fizetett azért, hogy egy cipő gazdára találjon. Leegyszerűsítve elmondhatjuk, hogy ha a cégnek az eladott cipőből megmaradt tiszta haszna nagyobb, mint az elköltött 4 000 Ft, akkor nyereséges ez a hirdetés. Természetesen a legpontosabb mérés érdekében a járulékos kiadásokat is érdemes számolni (pl. a marketinges munkatárs bére leosztva az adott eszközre fordított idővel, a grafikusi munka, ha a hirdetés éppen képpel jelent meg, vagy épp a szállítási költség, amennyiben azt nem a vásárló fizeti, stb).

Ezzel a rendszerrel tehát, ha minden adat a rendelkezésedre áll, egész pontos megtérülést tudsz csatolni az egyes eszközökhöz. Ha forintra pontosan nehéz is kiszámolni egy-egy termék/szolgáltatás megtérülését, azért az irányszámok nagyban hozzájárulnak ahhoz, hogy a rendszer hatékonyan működhessen!

Ennél persze jóval összetettebb vizsgálni például a keresőoptimalizálás hatékonyágát, amelynek esetében több eszköz együttes alkalmazása (pl. tartalommarketing, linképítés, weboldal fejlesztés, stb.) hozza meg a sikert.

A határesetek: a PR eszközök, a brandépítés és a segített konverziók

Az egyetlen nehézség a méréskor és az értékeléskor az, hogy nem minden eszköztől várhatunk konkrét és azonnali eredményeket. Az egyes PR eszközök, a brandépítést elősegítő tevékenységek ugyanis rendkívül fontosak egy vállalkozás életében és fejlődésében, azonban ezek a legtöbb esetben járulékos eredmények, amelyek később, esetleg más marketing eszközön keresztül hozzák meg hasznukat – így ezekben az esetekben (pl. PR cikkek, egyes Facebook hirdetések, de sok esetben maga a közösségi média felületek is) óvatosan kell használni a becsléseket, és kalkulálni a járulékos nyerségekkel is.

Szerencsére erre már a Google is gondolt, így a Google Analytics eszközében a konverziók menüpont alatt, „segített konverziók” néven azon eszközöket is láthatjuk, amelyek közvetve járultak hozzá egy-egy eredményhez – de természetesen csak akkor, ha az online visszafejthető módon történt, így még így is marad bőven olyan szál, amelyet nem lehet objektíven mérni.

A konverziómérés beállításának alapjai

Hogyan tudod beállítani, és mérni a konverziókat – ezzel pedig vizsgálni, marketingesként optimalizálni (vagy őt ellenőrizni)? Természetesen számos kiegészítő eszköz, és néhány variáns módszer (pl.: eCommerce beállítások) is rendelkezésünkre állnak, azonban jelen cikkben nem célunk átfogó és mindenre kiterjedő tananyagot összeállítani erről, csupán gondolatébresztőnek szánjuk ahhoz, hogy tudatosan tudd megválasztani és ellenőrizni vállalkozásodban a marketingért felelős személyeket.

Az alábbiakban a konverziómérés alapjait vesszük számba.

Egy erre képes weboldal, és a beálltások

Ahogy az online marketingben minden, úgy a konverziómérés is a megfelelő weboldalnál kezdődik. Senki nem képes ugyanis mérni az eredményeket, ha azok nem futnak át egy jól megtervezett rendszeren. Ha weboldaladra telefonszámod a fejlécbe kiírva megjelenik, azt leendő ügyfeled feljegyzi magának majd valahonnan, valamikor felhív, azt az online rendszerek nem fogják tudni mérni.

A weboldalnak ezért tudnia kell adat küldeni arról a lentebb említett Google Analyticsnek, hogy melyek azok a cselekedetek, amelyeket értéknek, konverziónak számolhat. Ilyen lehet például egy ajánlatkérő, vagy épp időpont foglaló form, amelynek elküldése után a felhasználót egy teljesen egyedi, máshonnan nem elérhető aloldalra küldi a weboldal. Ez az aloldal lesz a konverziós aloldal, ennek forgalmát, forgalmi forrását képes majd elemezni a Google Analytics (vagy más erre alkalmas program).

Az elsődleges eszköz: a Google Analytics

A legegyszerűbb, minden weboldal tulajdonos számára kötelező, és teljesen ingyenes Google eszköz amely tökéletesen alkalmas a konverziómérésre és -elemzésre, a Google Analytics. A weboldallal összekötve, egy pár kattintásból álló beállítással megadhatjuk neki a fentebb már említett köszönőoldalt (vagy más konverziós értéket, pl. weboldalon töltött átlag időt, eseményt, videómegtekintést, stb.). A Google Analytics pedig meglepően pontos adatokat közöl a megadott célról. Megtudhatjuk, honnan, mely eszköznek köszönhetően érkezett oldalunkra a vásárló, milyen útvonalat járt be weboldalunkon a vásárlás előtt, stb…)

Miért van erre szükséged cégvezetőként?

Amennyiben nem 1-2 személyes kisvállalkozást vezetsz, könnyen felmerülhet benned ez a kérdés. A saját szakterületedhez értesz, a vezetéshez értesz – miért kellene Neked foglalkozni a konverzióméréssel?

A válasz végtelenül egyszerű: ahhoz, hogy a cégben lévő bevételeid és kiadásaid egyensúlyba kerüljenek, ez egy rendkívül fontos tényező. A fontos tulajdonképpen nem az, hogy Te magad tudd elvégezni az elemzéseket, beállításokat – de mindenképp fontos tudnod, hogy mit érdemes elvárni, kérni, követelni alvállalkozóidtól, munkatársaidtól – és a konverziómérés, a pontos eredmény-elemzés ilyen.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Ez a cikk 2019. április 2. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 29, 2019 | Állami támogatás, Cikkek - pénzügyi blog

Az állam 2,5 millió forinttal támogatja a nagycsaládosok autóvásárlását, azonban a fekete leves csak később jött: a kínálat alapján legalább 3, de inkább 5 millió forint önerőre van még szükség, ha hétszemélyes autót akarunk a támogatással vásárolni. Megnéztük, milyen pénzügyi termékek jöhetnek szóba segítségként, ha nem tudjuk zsebből fizetni a fennmaradó részt.

A családvédelmi akcióterv

A családvédelmi akcióterv részeként július 1-től 2022. december 31-ig vehető igénybe a nagycsaládosok autóvásárlási támogatása, amelynek mértéke legfeljebb 2,5 millió forint és maximum a bruttó vételár 50 százalékát teheti ki. A támogatást a

- legalább háromgyerekes szülők vehetik fel,

- felhasználni pedig hétszemélyes új autó vásárlásához lehet,

- amelyet 3 évig nem adhatunk el.

Viszik majd, mint a cukrot?

A kereskedők beszámolói szerint hatalmasat nőtt az érdeklődés a kiírásnak megfelelő típusok iránt a bejelentés után. A többségnek azonban valószínűleg el is ment a kedve a válaszok hallatán: az új hétszemélyes, alapfelszereltségű autók vételára ugyanis bőven 5 millió forint felett van.

Ez alatt az ár alatt mindössze 1-2 modellt találhatunk, viszont oda is kelleni fog még legalább 1,75 millió forint saját zsebből, hiszen például egy 3,5 millió forintos modellnél a támogatás csak a vételár 50 százaléka lehet legfeljebb.

A használt autók országa vagyunk…

Bár az autópiac az utóbbi időben nagyon pörög, és új autók is szép számmal állnak forgalomba hónapról hónapra, mégis csak a használt autók országa vagyunk. A vásárlást tervezők közel háromnegyede a statisztikák szerint ilyen autót tervez venni és csak elvétve szánnak többet 2 millió forintnál a járgányra.

Mindezekből is látszik, hogy a többség nem akar/nem tud megengedi magának új autóra egy ekkora, több millió forintos kiadást. Éppen ezért arra kértük a Bank360 szakértőit, hogy vizsgálják meg, milyen lehetőségeink vannak, ha nem akarunk lemaradni az állami támogatásról, de a vételár fennmaradó részéhez is finanszírozást keresünk.

Az alábbi megoldások jöhetnek szóba:

Zártvégű pénzügyi lízing

Azaz akár lízingelt autóhoz is igényelhetjük a kedvezményt, de nem szabad megfeledkezni arról, hogy ekkor is kell a választott modelltől függően valamekkora önerőt fizetni, ami a ma elérhető konstrukciók alapján legjobb esetben is 20 százalék.

Ez egy 6 millió forintos új autónál – amelyből lejön a 2,5 millió forint kedvezmény is – 700 000 forint, majd havonta fizetjük az ügyleti kamattal terhelt törlesztőrészletet.

A Bank360 számításai szerint egy ilyen konstrukciónál a THM 0 – 8 százalék között van attól függően, hogy melyik finanszírozót, mekkora futamidőt és milyen járművet választunk, a törlesztőrészlet pedig 40 000 és 100 000 forint között alakulhat, ha így lízingelünk.

Személyi kölcsön

Ma már szinte kizárólag szabad felhasználású személyi kölcsönöket vehetünk fel, azaz autóvásárláshoz is felhasználhatjuk a hitelt. Ehhez ingatlan- vagy gépjárműfedezet sem kell, ráadásul önerőre sincs szükség, mindössze rendszeres jövedelmet kell igazolnunk.

A személyi kölcsön tehát valamivel rugalmasabbnak mutatkozik, mint a lízing, hiszen itt nem csak üzembentartói, hanem tulajdonosai is leszünk az autónak (eladni persze ekkor sem lehet 3 évig).

Konkrét számok

A példánál maradva 3,5 millió forintra van még szükségünk a vásárláshoz. A Bank360 kalkulációi szerint ekkora személyi kölcsönt 7,29 százalékos THM-mel is felvehetünk nettó 200 000 forintos igazolt jövedelemtől. A teljes hiteldíjmutató 7,29 százalék, a törlesztőrészlet pedig fixen 59 767 forint havonta a hat éves futamidő alatt.

Érdemes a teljes visszafizetendő összegre is vetni egy pillantást: ha minden rendben megy a törlesztéssel, végül 4 303 224 forintot fizetünk vissza, azaz a hitelért cserébe 1 303 244 forinttal többért vehetjük meg az autót.

Megnéztem a második legkedvezőbb ajánlatot is, a Sberbank Bank360 kölcsönét: a 66 002 forintos törlesztőrészlet mellett 11,57 százalékos THM-mel igényelhető kölcsönnel nagyjából 500 000 forinttal többet fizetünk vissza, egész pontosan 4 800 402 forintot.

Elektromos autó vásárlásának támogatása

Összekombinálhatjuk a nagycsaládos támogatást az elektromos autók vásárlására szánt támogatással, ahol az autó bruttó árának 21%-a, de maximum 1,5 millió forint igényelhető, azaz máris négymillió forint áll a rendelkezésünkre a vásárláshoz.

Sajnos ez nem túl sok, ha megnézzük, mennyiért adják a hétszemélyes villanyautókat: az egyik népszerűbb modell kezdő listaára például 12 800 000 forint, azaz közel 9 millió forintra lesz még szükségünk, vagy kihasználjuk a gyártó által kínált lízinget 0 százalékos THM-mel, ekkor viszont 160 003 forint a havi törlesztőrészlet, az önerő pedig 5 120 000 forint.

+1 tipp: figyeld az akciókat

Szinte biztos, hogy az autókereskedők különböző akciókkal próbálják majd magukhoz csábítani a vásárlókat. Érdemes ezeket is megvizsgálni és összehasonlítani a támogatás indulásával, hogy megtaláljuk a család számára legjobb megoldást.

Addig nyújtózkodjunk, ameddig a takarónk ér

Az árak alapján még akkor is jókora összegre van szükségünk, ha élünk az állami támogatással. Az önrészt fedezhetjük banki hitelből, de lízingelhetünk is, ha valamekkora önerőt fel tudunk mutatni.

Akinek nem akadály több millió forint kifizetése, az kombinálhatja az elektromos autó vásárlásához nyújtott támogatást a nagycsaládosokéval.

Nem érdemes azonban túlvállalnunk magunkat: ha nem látjuk, hogy biztonságosan tudnánk fizetni a törlesztőrészletet, vagy szükségtelenül megerőltető lenne az önerő előteremtése, inkább kerüljük el az adósságcsapdát és válasszunk egy szerényebb, akár használt autót sokkal olcsóbban.

Díjmentes lakáshitel ügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Cikkhez kapcsolódó tartalom

Hogyan veszek saját lakást? – kivitelezési terv

A babaváró támogatás 10 milliója hivatalos – részletek és buktatók

Ez a cikk 2019. március 29. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | aug 14, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Az év bármelyik szakaszában jöhet egy olyan váratlan fordulat, amikor szükségünk lenne pénzre, de kevés tartalékkal rendelkezünk. A nyár többnyire a pihenés évszaka, de ha tényleg lazítani és pihenni szeretnénk, akkor a zsebünkbe kell nyúlnunk.

Amikor nincs félretett pénzünk rögtön az első gondolatunk a hitel, amit gyorsan szeretnénk elintézni. A pénzintézetek versengenek értünk, a legkülönfélébb ajánlatokkal találhatjuk szemben magunkat, amelyek kifejezetten a nyaralási szezonra lettek kitalálva.

Bennünket is bombáznak a bankok, pontosabban az e-mail fiókunkat. Ezeket vesézzük most ki, valamint segítünk, hogy milyen szempontokat érdemes figyelembe venni a hitel felvétele előtt.

Provident a heti kölcsönök szakértője

A Provident egy heti kölcsönnel szeretne segítséget nyújtani, amelynek keretein belül az ügyfél 30 000 és 440 000 Ft közötti kölcsönt kaphat. Hogy mit érdemes tudni erről az ajánlatról? 200 000 Ft összeg esetén, ha 110 hetes futamidőt választunk a THM 24,9%. Az éves ügyleti kamat 22,28% (amely rögzített hitelkamat).

A kölcsön teljes díja ebben az esetben 51 100 Ft; így a teljes visszafizetendő összeg 251 100 Ft. Háromféle futamidő közül választhatunk: 57, 72, vagy 110 héten át. Természetesen mindhárom esetben változnak a fent leírt adatok.

Azt viszont mindenképpen tudni kell, hogy a Provident nem csak hazánkban, más országokban is az élbankok egyike, így teljes mértékben megbízható. Mielőtt bármilyen döntést is hoznánk, lehetőségünk van segítséget kérni tőlük, ahol részletesen elmagyaráznak mindent, így nem érhet meglepetés a törlesztés felénél.

Amennyiben mégsem tudjuk megfelelően törleszteni a kötelező részünket, akkor annak természetesen jelentős következményei is lehetnek. Amennyiben egy keveset is késünk a fizetéssel, rögtön késedelmi díjat kell fizetnünk, amit a kölcsönszerződésben mindig pontosan meghatároznak. Ezért nagyon fontos, hogy előre gondolkodjunk és ésszerűen nyúljunk a kölcsönfelvétel lehetőséghez.

Az alábbi képen látható az részletesen, amit fent is leírtunk:

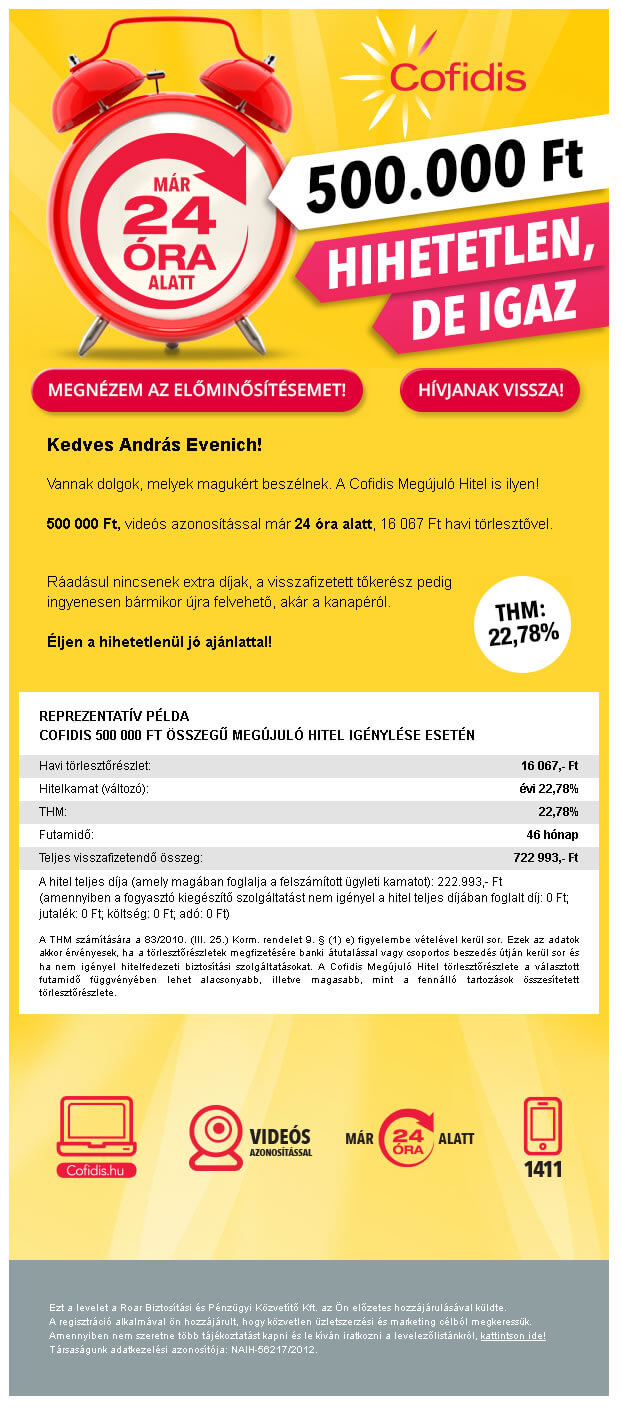

Cofidis hitel videó azonosítással

Egyáltalán nem kell meglepődnünk, hogy a Provident mellett a Cofidis is megragadja a lehetőséget, és egy olyan ajánlattal rukkol elő, ami nyáron kecsegtető lehet többek számára is. Ebben az ajánlatban 500 000 Ft készpénzt adnak minden ügyfélnek, és ami igazán extra ebben az egészben, hogy akár 24 óra alatt hozzájuthatunk, méghozzá videós azonosítással. Nem kell tartanunk extra díjaktól, az addig visszafizetett tőkerész pedig ingyenesen bármikor újra felvehető.

Valószínűleg sokak számára egyre inkább kecsegtető az ajánlat. Abban az esetben, ha élünk ezzel a lehetőséggel, akkor 22,78%-os THM-el és hitelkamattal kell számolnunk. A Provident ajánlatával szemben itt a hitelkamat változó, nem rögzített. A törlesztés havonta 16 067 Ft 46 hónapos futamidő esetén. A kölcsön teljes díja 222 993 Ft, ezért a teljes visszafizetendő összeg 722 993 Ft.

A Cofidis magyarországi weboldalán lehetőségünk van élő csevegésre is, ahol információkhoz juthatunk a kölcsönnel kapcsolatban. Ezért ha az ajánlatuk felkeltette az érdeklődésed, mindenképp érdemes tőlük is érdeklődnöd, hogy biztosan a birtokodban lehessen minden szükséges információ.

Az alábbi képen láthatjuk a lényeges információkat a kölcsönnel kapcsolatban:

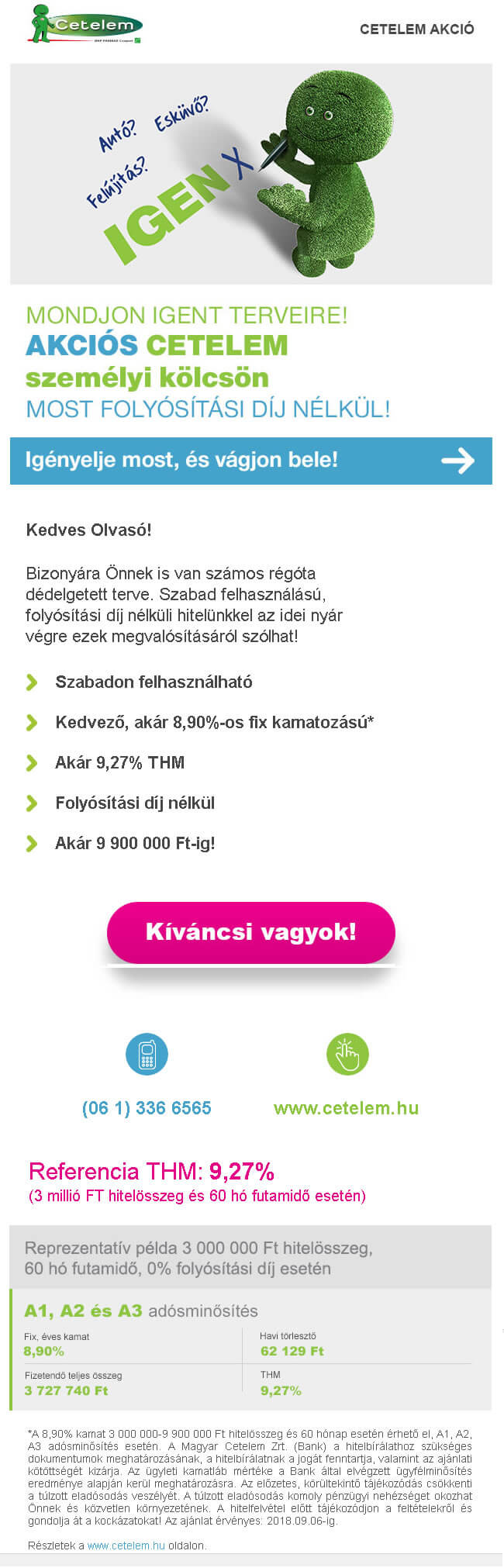

CETELEM csökkentette THM-jét

Itt már mertek merészebbet álmodni és igyekeznek tényleg a legnagyobb igényeknek is eleget tenni. Kölcsönt ajánlanak akár 9 900 000 Ft-ig, folyósítási díj nélkül, akár 8,90%-os rögzített hitelkamattal. Ha például szükségünk van azonnal 3 000 000 Ft-ra, és a Cetelem bankhoz fordulunk, akkor 60 hónapos futamidő esetén 9,27%-os THM-re kell számítanunk. Az éves kamat fix, ahogy azt már korábban írtuk (8,90%). Havonta 62 129 Ft-ot kell fizetnünk törlesztésképp.

A kölcsön teljes díja 727 740 Ft, így 3 727 740 Ft lesz a teljes visszafizetendő összeg. Amennyiben ilyen nagy kölcsönben gondolkodunk, valóban érdemes átgondolni, hogy mennyire biztos a pénzügyi forrásunk. Azt mindenképp fontos megemlíteni, hogy ez az ajánlat 2018.09.06-ig érvényes.

A beillesztett képen a Cetelem által leírt információk láthatóak:

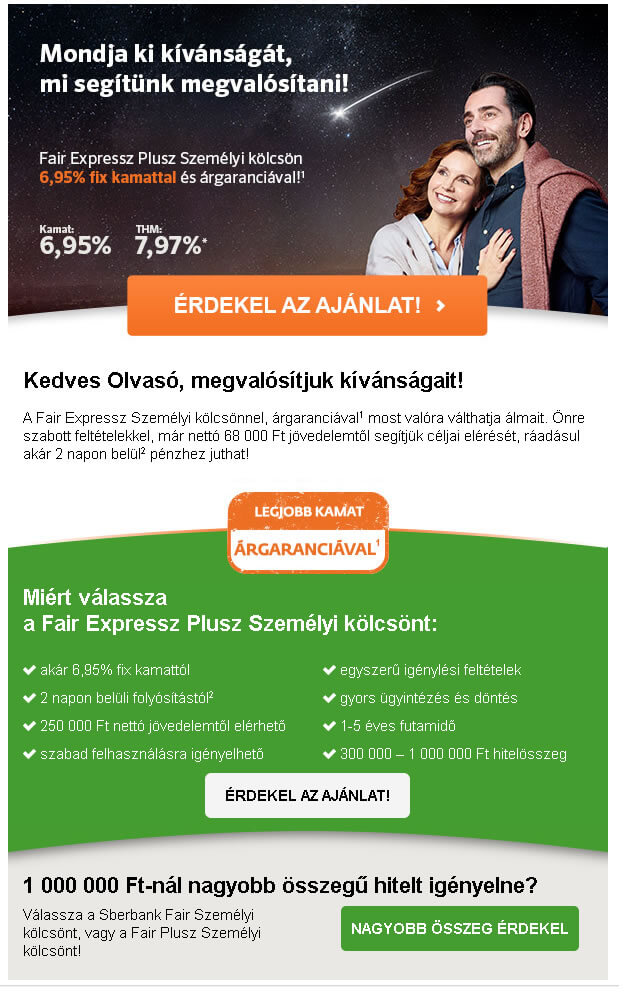

SBERBANK fair hitel ajánlata

Az előző ajánlatokhoz hasonlóan itt is egy nyári ajánlatról van szó, 2018 szeptember 30-ig érvényes. A Fair Expressz Személyi kölcsönhöz már hozzájuthatunk, ha a jövedelmünk eléri a nettó 68 000 Ft-ot. Ígéretük alapján 48 óra leforgása alatt készhez kaphatjuk a kért összeget.

Akár már 6,95%-os fix kamattól igénybe vehetjük és a pénzt szabadon felhasználhatjuk. 1-től 5 évig terjedő futamidő közül választhatunk, 300 000 és 1 000 000 Ft közötti összeget igényelhetünk.

Vegyünk egy egyszerű példát, akárcsak a Cofidisnél, itt is 500 000 Ft kölcsönt veszünk fel. Ebben az esetben a hitelkamat 6,95% (ami rögzített), a hitel teljes díja 62 457 Ft, ami azt jelenti, hogy a visszafizetendő összeg 562 457 Ft. Abban az esetben igazak ezek az adatok, ha 36 hónap (3 év) futamidőt igényelünk.

A THM 7,97 % és a havi törlesztőrészlet 15 453 Ft. Érdemes figyelembe venni, hogy a Fair Expressz Plusz Személyi kölcsönt kizárólag magánszemélyek vehetik fel szabad felhasználás céljából.

A szokásos kép, 500 000 Ft-os kölcsönnel lett számolva:

CIB Bank segít az előrelépésben

A SBERBANK ajánlatához hasonlóan itt is szabad felhasználású az igényelt összeg, akár idegen banki hitelkiváltásra is. A CIB Előrelépő Személyi Kölcsönt már ingatlanfedezet nélkül igényelhetjük. Előnyös, hogy akár 10 perc alatt megszülethet az előbírálat a telefon segítségével.

A futamidőt kedvünk szerint választhatjuk 12-96 hónap között. 300 000 és 10 000 000 Ft közötti összegeket igényelhetünk. Amennyiben 1,5 millió forint értékű kölcsönt veszünk fel, 84 hónapos futamidővel a havi törlesztőrészlet 25 796 Ft, és a teljes visszafizetendő összeg 2 166 864 Ft. A kamat 10,99%, illetve a THM 11,73%! Ezek az eredmények havi jóváírás vállalásával lettek számolva.

Érdekesség, hogy az Előrelépő Személyi Kölcsön az év lakossági hitelterméke kategóriában első helyezést ért el a 2017-ben megrendezett Mastercard – év bankja seregszemlén.

OTP Bank hitele 1% kedvezménnyel

Természetesen ezen a listán az OTP is szerepel, akik szintén nem akartak kimaradni a nyári hiteldömpingből. Most akár 1% kedvezményt is kaphatunk online hitel igénylés esetén, amellyel akár 49.260 Ft-ot is spórolhatunk.

6 100 000 Ft feletti igényelt hitelnél, 7,99%-os kamattal kell számolnunk. Amennyiben például 2 000 000 forintot szeretnénk, 84 hónapos futamidővel, abban az esetben a havi törlesztőrészlet 42 024 forint lenne, illetve a THM 19,5%! A szabad felhasználású személyi kölcsönt rögzített, akciós törlesztőrészlettel kaphatjuk készhez. Az alábbi számítás az online kedvezménnyel lett számolva.

Hogyan érvényesíthetjük az online kedvezményt? Visszahívást kell kérnünk az OTP Bank weboldalán, ahol meg kell adnunk az e-mail címünket, amelyre elküldik az online kuponkódot. Ezt követően hívni fognak a részletekkel és azonnal foglalhatunk időpontot is az ügyintézéshez. Végezetül a papírmentes szerződéskötéskor be kell mutatnunk a kuponkódot, és alá kell írnunk elektronikus aláírással.

Mit érdemes figyelembe venni?

Íme néhány megfontolandó tanács a hitelmindenkinek.hu-től ami abban segít, hogy a hitelfelvétel előtt mit gondoljunk át nagyon alaposan.

Mindenekelőtt szinte kötelező készíteni egy családi költségvetést. Ennek számolásakor figyelembe kell vennünk a havi kiadásokat, amelyek nem elhanyagolhatóak.

Ki kell számítanunk azt is, hogy mekkora az az összeg, amit egészen biztosan törlesztésre tudunk majd fordítani minden hónapban anélkül, hogy a család nélkülözne és a váratlan helyzetekre is legyen keret.

Nagyon fontos, hogy bármennyire is sürgős a pénz, nem szabad elhamarkodottan dönteni. Amennyiben meggondolatlanul írunk alá egy szerződést az hatalmas gondokat okozhat akár már a közeljövőben is.

Érdemes mindig türelmesnek és megfontoltnak maradni. Akár több banktól is információkat kérni és alaposan átgondolni és utánaszámolni. Több ajánlat is kecsegtetőnek tűnhet, azonban nem szabad elkapkodni.

Nem szabad csak a reklámokat nézve dönteni!

Kérjünk bővebb információkat a banktól, pénzügyi tanácsadóktól, illetve bárkitől, aki hasznos részletekkel szolgálhat. Kimondottan lényeges, hogy mindig a hitelcélnak megfelelő hitelt válasszunk!

Érdemes lehet egy szakértő segítéségét is kérni, hiszen ő pontosan megtudja mondani, hogy melyik a legmegfelelőbb kölcsön a számunkra. Sosem jó, ha feleslegesen dobunk ki pénzt az ablakon!

Az ilyen döntéseknél a türelem az egyik legfontosabb szempont, illetve a tájékozódás. Ésszerűen kell cselekedni és megfontoltan! Ne feledjük, néhány esetben több évre kötelezzük el magunkat, ami hatalmas felelősség!

Vendégcikk: a cikk szerzője a hitelmindenkinek.hu csapata

Szeretnél megtakarítani vagy hitelt felvenni?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. augusztus 14. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | febr 16, 2018 | Cikkek - pénzügyi blog, tippek&trükkök

Sokan kérdeztek autóvásárlással kapcsolatban. Mikor éri meg az autóvásárlás, milyen finanszírozási formában, milyen buktatói-rejtett költségei vannak. Éppen ezért megkérdtem Rusznák András barátom, aki egyébként igazságügyi gépjármű szakértő és a hiánypótló Gor-Car Független Járművizsálatok alapítója, hogy legyen szíves és írjon ezzel kapcsolatba egy cikket az oldalra. Olvassátok-osszátok, mert nagyon hasznos lett!

Mégis mennyibe kerül az autózás? Újat, vagy használtat? Kell egyáltalán kocsi?

Amikor Norbi felkért, hogy írjak néhány sort a „Mennyiben kerül az autóvásárlás?” témában, kicsit elvesztem. Nem csak azért, mert én mindenről litániát írok, hanem azért mert annyi vetülete van a kérdésnek, hogy képtelenség fókuszálni.

Maradjunk a használt autó vásárlásnál!

Annál is inkább, mert ez az a terület, ahol a munkatársaimmal segíteni próbálunk. Használt autók vásárlás előtti átvizsgálását végezzük, mégpedig a helyszínen. Most röviden áttekintjük, hogy a vásárlás, majd a fenntartás milyen költségekkel jár.

Nulladik lépésben ott van a kiszemelt használt autó ára. Általános, hogy első körben majdnem minden ügyfelünk a találati lista elejéről, vagyis a legolcsóbban kínált kocsik közül választ. Aztán amikor a vizsgálatunk után szembesül vele, hogy miért ilyen olcsó, akkor szoktak inkább a lista másik végétől elindulni.

Az első botlódrót

nagyon sokaknál akkor kerül a láb elé, amikor a vásárlás után először mennek szervizbe az autóval és ott közlik, hogy cserés a fél futómű, meg, hogy ezeken a gumikon csak saját felelősségre távozhat a szervizből.

Ekkor még nem beszéltünk a korszerű járművek méregdrágán javítható meghibásodásairól, úgy mint a rettegett kettőstömegű lendítőkerék hibák, porlasztócsúcs hibák, részecskeszűrő hibák, turbó hibák. Egy előzetes átvizsgálás biztosan nagyságrenddel olcsóbb, mint ilyen, akár több százezres hibákat javíttatni, és/vagy pereskedni a vásárlás után közvetlenül.

Ha amúgy semmi baja

Az autókat nem csak tankolni kell. Időszakos szervizelést igényel, ami típustól és persze a választott javító színvonalától változik árban. Egy legális keretek között működő tisztességes szerviz 7.000,- Ft nettó óradíj alatt nem tud dolgozni. Akik mégis, azok valahol adót csalnak, szoftvert lopnak, feketén fizetik a munkatársakat és a többi. Egy olajcsere szerviz szűrőkkel még egy kisautóban is 30.000,- Ft körül mozog. (Trollok előre!)

Kopó-forgó alkatrészek: az elnevezésük alapján is látható, hogy ezeknek a cseréjére számítni kell. Féktárcsák, fékbetétek, kuplungtárcsák és –szerkezetek, csak néhány a sok-sok kopó alkatrész közül, amire előbb-utóbb költeni kell.

Gumiabroncs

igényeséknél van külön télre és nyárra. Egy átlagosnak mondható 195/65R15 méretű, középkategóriás gumiabroncs 15.000,- Ft. Ezeket félévente át kell szereltetni. (Aki kihagyja a kerekek centríroztatását az nem jól jár el, hiába van felnin a gumi, egy év alatt megváltoznak a tömegviszonyok.) OK, a gumivásárlás nem egy gyakori dolog, de amikor megveszed a használt kocsit, a legritkább esetben van alatta jó gumiabroncs…

Adminisztratív költségek

Már a vásárlásnál ott van a vagyonosodási illeték (alias átírási költség), az új forgalmi engedély költsége, eredetiségvizsgálat. Ezek egy közepes kocsinál is könnyen kiadnak egy százast.

Kell még kötelező felelősségbiztosítás, azon a biztonság kedvéért van 30% baleseti adó. Ez utóbbival együtt átlagosan 25.000/év, de ha pesti vagy, ráadásul fiatal, akkor ez mind-mind kockázati tényező a biztosítónak és a díj emelkedik. Meg persze akkor is, ha balesetet okozol, de ez egy másik írás.

Az önkormányzatod is meg fog lepni egy határozattal, hogy mennyi éves súlyadót állapított meg a kocsidra.

És még nem mentünk egy métert sem

Megnyugtató, hogy amióta jogsim van, nem emelkedett a benzin ára: Mindig ötezerért tankolok! Komolyra fordítva a szót, havi egy tank benzinnel számoljunk, pl. 45 literrel. Ez ma 16 ezer és átlagosan 550 km-re elegendő.

Kell még pályamatrica, a városokban parkolási díj, és ami a legbosszantóbb:

minden igyekezetünk ellenére is meg fognak büntetni valamiért.

Stop tábla figyelmen kívül hagyása, egy kis gyorshajtás, autóban telefonálás, tilosban parkolás (egy mozgáskorlátozottak számára fenntartott helyen való jogtalan parkolás 50.000!!) Nem bosszankodni kell, amikor megbüntettek, hanem úgy venni: ez is az autózás költsége.

És akkor a napi kis kiadások: autómosás, belső tisztítás, jégoldó vásárlás, egyéb ápolószerek.

Egy szó, mint száz az autóvásárlás buktatóiról

Az autózás mindenképpen nagyon drága lesz. Gazdaságossági szempontból azt mondanám, hogy akinek közösségi közlekedéssel reménytelen a munkába járás, vagy nincs olyan feladat, amely autó nélkül szinte lehetetlen, annak nincs is szüksége autóra. Ha már mindenképpen kocsi, akkor igyekezzünk minden költségről tájékozódni és ne verjük el az összes megtakarításunkat már a vásárlásnál, mert lesz még (nem kevés) költeni való utána is. Vásároljunk tudatosan autót, nézessük át szakemberrel, és ne válasszunk a lehetőségeinkhez mérten túl nagy, vagy drága kocsit.

Bölcs döntést kívánok!

A szerző igazságügyi gépjármű szakértő, a GOR-CAR Független Járművizsgálatok alapítója.

A szerző igazságügyi gépjármű szakértő, a GOR-CAR Független Járművizsgálatok alapítója.

Facebook: www.facebook.com/gorcarkft

Tudatos használt autó vásárlók csoportja: www.facebook.com/groups/1940486889602902

Exkluzív tartalom egy csésze kávé áráért: Érdekel

Hitelt szeretnél felvenni? töltsd ki, hogy legyen esélyed a legjobb megoldásra!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. február 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.