Sokakat izgalomba hozott a kormány nagy családtámogatással kapcsolatos bejelentése. Egyértelmű az irány, még ha sokaknak nem is tetszik: a magyar kormány elkezdte finanszírozni és felépíteni a jövő nyugdíjrendszerét. Ugyanis a nyugdíjkatasztrófát csak növekvő aktív korú állampolgárokkal tudjuk a jövőben elkerülni. Ez a családtámogatás lehet az ára annak, hogy elkerüljük a teljes összeomlást.

Lakásvásárlás minimális önerővel (20%)

Ebben a cikkben végigvesszük a lehetőségeit egy olyan fiatal, első házas párnak, akik (remélhetőleg az állami ösztönzők figyelembevétele nélkül) 3 gyermeket szeretnének a jövőben.

Szeretnének vásárolni egy 85-90 nm-es új építésű lakást minimális önerővel. A példa lakás ára 45M forint, az összes jövedelmük pedig nettó 450 000 forint.

CSOK 10+15 három vállalt gyermekre

Magától értetődik szerintem, hogy minden ismert és vélt kockázat mellett a CSOK 10+15 nem kikerülhető tényező azok számára, akik biztosan három gyermekben gondolkodnak.

A CSOK 10M forint vissza nem térítendő állami támogatás gyakorlatilag 10M forint önerőt jelent. Mivel vállalt gyermekekről van szó, ezért a legtöbb banknál általában az ingatlan hitelezhetőségét csökkentik vele.

45M forintos ingatlan esetében a kötelező önerő mértéke 9M forint. A felvehető hitel mértéke 36M forint, amiből le kell vonni a 10M forint megelőlegezett CSOK összegét.

A CSOK 15M hitel jelentősége

Láthatjuk, hogy ebben a projektben 36-10=26M forint hitelre van szükségünk. Ebből 15M forintot a CSOK államilag támogatott, és végig maximum 3%-os kamaton tartott konstrukcióval szerezhetünk meg.

25 éves futamidővel számolva a törlesztőrészlet mértéke 71 132 forint.

Szükség van 11M forint piaci hitelre a lakásvásárláshoz

Ahhoz, hogy meg tudjuk vásárolni a lakást, szükségünk lesz még 11M forint piaci hitelre. 25 éves futamidővel, 10 éves kamatozással számolva a havi törlesztőrészletünk 60 000 forint körül alakul.

Így összesen a két hitelre fizetnénk normál esetben az első időszakban 131 132 forintot havonta, ami egy átlagos albérlet díjának felel egyébként meg.

Új családvédelmi program: 10M forint szab. fel. hitel

A családtámogatási program keretében bejelentették, hogy azok a nők, akik

10M forint kamat és kezelési költségmentes szabad felhasználású hitelt kaphatnak 20 évre (hitelbírálat szükséges ebben az esetben is, tehát jövedelem nélkül nem működik).

A várható havi törlesztőrészlet: 41 000 forint

További kedvezmények

Ugyanakkor a 2019.július 1 után megszületett első gyermek esetén 3 évre, a második gyermek születésekor további 3 évre felfüggesztik a törlesztést. Ráadásul utóbbi esetben elengedik a tőketartozás 30%-át (3M) forint.

Ha megszületik a harmadik gyermek, abban az esetben a teljes tartozást elengedik. Tehát az a család, akik vállalnak három gyermeket és 6 éven (az első szinte azonnal) belül teljesítik a feltételeket, gyakorlatilag egyetlen törlesztőrészlet befizetése nélkül kaptam 10M forint támogatást.

Fontos megjegyezni: ez a 10M forint nem lakáscélú, hanem életkezdési-családteremtési hitel/támogatás. Nem törvényszerű kizárólag lakás célra fordítani. Be is fektethetjük például a diákhitelünkbe, amivel rengeteg pénzt spórolnánk meg.

Legyen ez a 10M forint az önerőnk?

Rendkívül kockázatos megoldás szerintem, ha az önerőnket is kezdetben hitelből szeretnénk finanszírozni. Ugyanakkor sokak számára ez az egyetlen alternatíva, ha albérlet helyett ugyanazt az összeget a saját lakásukra fordítanánk.

Ebben az esetben a finanszírozás 0% tényleges önerő mellett az alábbiak szerint alakul:

A fizetendő teljes hiteltörlesztés pedig: 71 132 + 54 454= 125 586 forint + 41 000 forint (amíg nem születik meg az első gyermek)

Második gyerektől kapunk további milliókat

Rendkívül fontos bejelentés volt szerintem a családtámogatási program következő eleme, amikor azt jelentették be, hogy a második születendő gyermek esetében 1M, míg a harmadik esetében 4M forintot kifizet az Állam helyettünk a lakáshitelbe.

A példa alapján ez azt jelenti, hogy a piaci 10M forintos hitelünk felét gyakorlatilag 10 éven belül ki tudjuk tisztázni, amennyiben teljesítjük az „ütemtervet”. Mivel menet közben csökkentjük a havi törlesztésekkel a tőkét is, ezért plusz-mínusz 10 év alatt teljesen ki lehet fizetni a piaci hitelt.

Innentől kezdve pedig maradna a CSOK 15M forint havi 71 132 forintja, ami nagyon jó ajánlat egy mai értéken új építésű, 45M forintos lakásért.

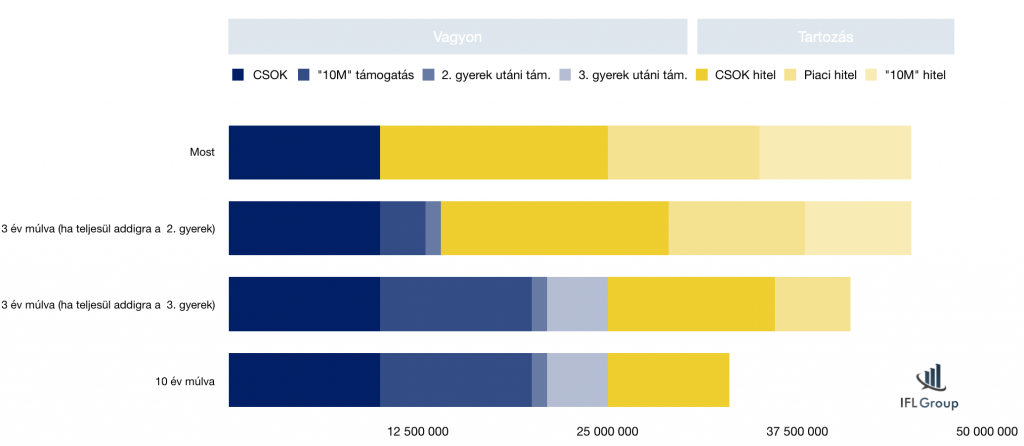

Nézzük meg a folyamatábrát

Az ábrán láthatod, ahogyan a hitelállományod folyamatosan csökken, míg a vagyonod egyre jobban növekszik (és akkor nem számoltam az ingatlanárak emelkedésével és egyéb tényezőkkel).

A diagramon a hitelállomány a támogatás miatt csökken, illetve beleszámoltam az annuitásos hitelek természetes tőketartozás csökkenését is, ami a hitelek adottsága.

További állami kedvezmény, amiről nem beszélnek!

Lakásvásárlás során jelentős tétel a vagyonszerzési illeték, ami jelen tudásunk szerint 4%. A példa alapján tehát a kiindulópontunk 1,8M forint.

Ugyanakkor a CSOK állami támogatás összege illetékmentes, tehát csökkenteni kell a 45M forintot 10M forinttal, így máris nyertünk 400 000 forintot magunknak.

Sokan kértétek a véleményemet

Én nagyon megörültem ennek a bejelentésnek, hiszen a jelenleg kialakuló középosztály legnagyobb problémája az emelkedő ingatlanárak mellett inflálódó önerő részleges hiánya.

Rengeteg családot ismerek, akik jövedelmük alapján könnyedén ki tudnánk fizetni a hiteleket (ami gyakran azonos nagyságrend az albérlettel), de nem rendelkeznek megfelelő önerővel. A gyűjtögetés mostanában azért veszélyes, mert nagyobb mértékben emelkednek az ingatlanárak, mint ahogyan félre tudunk tenni.

Ezzel a lehetőséggel élni kell!

Azt gondolom, hogy lassan ideje all in-t mondani és akiknek valós céljuk a nagycsalád, lépni minél hamarabb.

Nem véletlen a 10M forintos szab-fel hitel hároméves határideje sem. Emlékszünk, hogy az új építésű lakásokkal kapcsolatban megadta a kormány azt a kedvezményt, hogy azok a projektek, amik 2018.november 1 előtt elkezdődtek, 2023-ig 5%-os ÁFA-val futhatnak?

Minden arról szól, hogy az építőipart a lélegeztetőgépen tartsuk, hiszen enélkül rendkívül komoly recesszió elé nézhetünk. Ennek a mellékterméke és ok-okozati velejárója a családok otthonteremtésének az elősegítése.

És akkor a mesteri terv éke a nyugdíjhelyzet javítása a népesség mesterséges növelésével. Hiszen több születendő kisgyerek = több adófizető. A mai trendeket figyelembe véve határidős ösztönzőkkel kell erőltetni az Állam részéről a dolgot, hiszen a mai fiatalok nagy lassan köteleződnek el és vállalnak felelősséget. Félő, hogy sokan kifutnak a biológiai határidejükből, ha mindig a tökéletes pillanatra várnak.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Cikkhez kapcsolódó tartalom

Vagyonszerzési illeték 2018 – konkrét példa

CSOK 2019 – Több pénzt kaphatunk, de jó ez nekünk?

Szükséged van a segítségemre?

Bankfüggetlen hitelközvetítés és CSOK tanácsadás

Nyugdíjcélú megtakarítás tanácsadás

Ez a cikk 2019. február 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi infó

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Én teljesen másként látom a helyzetet. Az Orbán-maffia hatalomra jutása óta több mint 450.000 magyar vándorolt ki, egyre több gyerek születik külföldön. A gyerekvállaláshoz rendezett társadalmi és anyagi viszonyok, kiszámíthatóság kell elsősorban. 2008 óta 10%-kal csökkent az élve születések, nem csodálom.Először olyan állapot kell, hogy az első gyerek megszülessen, ne a 3. gyerekre számoljunk. A CSOK felverte az árakat, sőt, most még jobban fel fogja verni a használt lakásra való felhasználhatóság, a 35 milliós értékhatár eltörlése miatt, amit a sokkal nagyobb számú CSOK-ból kimaradó „szív meg”.Nekem viszont ismerőseim 3.-4. ingatlanukat szerzik meg az ingyenpénzből. A mostani közpénzosztogatás is árfelhajtó hatású lesz, ráadásul eredménye erősen kétséges, az EU-s választások miatt lépték meg. Én alapból ellenzem a közpénz osztogatását, főleg ilyen ostoba módon, ahol nem a társadalom hasznos, de rászoruló tagjait támogatják. Az olyan baromsággal, hogy csak első házas nők kaphatnak, se tudok mit kezdeni. Majd felpörög az érdekházasságok száma, az eddigi 60%-os válási ráta megnő, a csonkacsaládban felnőtt gyerekek boldogak lesznek.:) Én undorodok ettől az egésztől, annak ellenére, hogy anyagilag nekem jól jön, mert a megtakarításom túlnyomó része ingatlanban van, csak kitoltam az eladásokat, várva arra, hogy a piaci árakban megjelenjen a pénzosztás. De erkölcsileg és józan ész alapján elítélem. Sőt, pár éven belül komoly kivándorlási hullámot valószínűsítek. Nekem felső középosztálybeli, kisgyerekes ismerőseim közül már hárman dobták be a törölközőt és mentek ki, nem a pénzért, hanem az itthoni viszonyok miatt. Ilyen pénzosztogatással nem fogják elérni, hogy ne fogyjon a magyarság.

Ami engem érdekelne a szabad felhasználású 10M esetén, hogy a 3 év munkaviszony előfeltétel az egyben töltött munkaviszonyra utal? Vagy egy 40 éves nő esetében az elmúlt 24 évben valamikor (feltetelezve, hogy 16 évesen már diákmunkába állhat) ? Akkor így egy 18 éves nem is felelhet meg a követelménynek?

elmúlt három évben egybefüggő munkaviszony, vagy váltás (max. 1 hónap szünettel)- szerintem ez lesz a CSOK alapján gondolva, de biztosan csak nyáron tudunk

Igen, valahogy így lenne logikus. Majd meglátjuk, köszi a választ!