Érdekes cikkeket olvastam a napokban a Babaváró igénylésekkel kapcsolatban. Felmerültek olyan kritikák, minthogy a babavárót inkább a gazdagabbak veszik fel és az így megszerzett pénzt inkább befektetik. Mi ezzel a probléma? Pro és kontra cikk következik!

Nézd meg a véleményemet!

Akinek van pénze, annak ne járjon a babaváró?

Ha leásunk a magyar néplélek legmélyebb bugyraiba, akkor tapasztalhatjuk meg igazán, mennyire kétpólusú a magyar társadalom évtizedek óta. Feloszlottunk gazdagra és szegényre. Az átmenet teljes mértékben eltűnt. Legalábbis a fejekben.

Akinek pedig a babaváró 10 millió forintja nem feltétlenül tűzoltásra kell, attól sokan már a jogot akarják elvenni. De minimum felhúzzák rá a szemöldöküket. Hogyan képzeli bárki, hogy egy szabad felhasználású hitelből valaki megpróbálni további pénzt generálni egy befektetés formájában?

Tisztázzuk: a cél nyitott

Pro: Rendkívül visszás, hogy amíg a társadalom jelentős része küzd a mindennapi megélhetéssel, addig vannak olyanok, akik úgy veszik fel a „közösből” a babavárót, hogy alapvetően „nem lenne rá szükségük”.

Kontra: A szabad felhasználású hitelnek a legfontosabb tulajdonsága talán az, hogy mindenki egyéni szoc. problémája annak a felhasználása. Van aki önerőt képez belőle a lakásvásárlás során, mások befektetik, míg megint mások a hajukra kenik ezt az összeget.

A gazdagabbak nem tőled veszik el a helyet

Pro: Miért osztogatjuk az ingyen pénzt a gazdagoknak ahelyett, hogy a rendelkezésre álló keretet használnánk fel optimálisabban és több jutna a rászorulóknak?

Kontra: A babaváró az Állam és a költségvetés számára többszörösen megtérülő befektetés. Lakáscélnál a 10M forint pont arra elég, hogy meglegyen a szükséges önerőnk vagy merjünk nagyobbat álmodni. A cél pedig egyértelmű: megmozgatni a lakosság folyószámlán tárolt ezer milliárdjait és integrálni azt a gazdaságba. Mindezt úgy, hogy közben pörgetjük a hitelezést állami ösztönzőkkel és az építőipart.

Miért kell a gazdagabb családokat egyáltalán motiválni?

Pro: A gyerekek kis élete nem olyan dolog, amit beárazhatunk. Érthetetlen, hogy miért kell azokat a családokat újabb milliókkal motiválni, akiknek amúgy is lenne pénze egy gyermek felnevelésére?

Kontra: Pont a jobb anyagi körülmények között élők vállalnak kevesebb gyermeket. Számos ok közül ez visszavezethető a karriercéljukhoz. Mindazonáltal érdemes megjegyezni, hogy a közhiedelemmel ellentétben a legtöbb igénylő nem gazdag, pusztán többet keres, mint az átlag. Ettől még számukra is évekig elérhetetlen a saját otthon megteremtése segítség nélkül, ami miatt nem mernek családot alapítani.

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Sokan kalkulálnak azzal, hogy – tanulva 2009-2011-ből – kibekkelik valahogyan az ingatlan boom időszakát, és a válság idején veszik meg a lakásukat, jelentősen leértékelve. Mennyire valid ez a terv? Egyáltalán lehet tervnek nevezni? Hoztam pár indokot, amiért elbukhatod a dolgot…

Ha olvasás helyett inkább hallgatnál…

5 indok

Azt vettem észre, hogy sokan nagyon könnyelműek a válsággal kapcsolatban és egyfajta hurrá-optimizmussal élik meg annak lehetőségeit, míg bagatellizálják életükre gyakorolt miniatürizált armageddon hatásait.

Van önerőd?

Önerő nélkül nem fog menni a lakásvásárlás még a válság legmélyebb bugyraiban sem. Sok embernek a legnagyobb gondja, hogy jelenleg nem rendelkezik önerővel.

Ami ennél is nagyobb gond, hogy önerőgyűjtés helyett lubickol a bérnövekedés és életszínvonal emelkedés által elérhető lehetőségekben. Itt egy motor, ott egy mindent bele nyaralás, amott pedig hetente többször étterem. Önerő meg sehol…

Rajthoz álltak a gazdagok

A gazdag emberek legfontosabb gyűjtőtulajdonsága, hogy gazdagok. Értsd: van pénzük, amit saját életszínvonaluk kockáztatása nélkül bárikor be tudnak dobni.

Ők is ott állnak a rajtvonalon és amint megnyit az ingatlan-outlet, ők lesznek az elsők, akik lecsapnak a lehetőségre és készpénzre kezdik felhalmozni a jobb lakásokat.

Hidd el. Ha te arra játszol, hogy majd olcsóbban akarsz lakást venni, akkor ők is…

Közbeszólnak a bankok

Van egy olyan butácska alapvetése a gazdaságnak, hogyha csökken a kereslet és növekszik a kínálat, akkor csökkennek az ingatlanárak. Ha csökken az ingatlanár, miközben a munkaerő költsége változatlan, akkor kevesebb beruházó jelenik meg az építőiparban. Kevesebb a kihelyezett hitel, projekt hitel, ezért alacsonyabb a bankok számára a megtérülés.

Minél alacsonyabb a megtérülés és növekvő a kockázati tényező, annál jobban megválogatják, hogy kinek adnak hitelt. Válassz a szigorodó szabályok közül, melyik lenne számodra átvészelhető?

több önerő kell

alacsonyabb törlesztőrészlet vállalható be

munkaviszonyt jobban megvizsgálják

kevesebb jövedelemtípust fogadnak el

…

A matek sem jön ki

Számoljuk ki gyorsan, hogy egy mostanra 30M forintot érő lakáshoz 20M forint hitellel (20 év, 10 év fix kamat) mennyibe kerül hozzájutni, ha valamilyen csoda folytán lenne lehetőséged ma is megvenni azt a lakást és a válság idején is…

A terved az, hogy a 30M forintot érő lakást elhozhatod 25M forintért, amihez lesz 5M önerőd (!?).

Ma 20M forint hitel ezekkel a paraméterekkel nagyjából 4%-os kamatra is elérhető, 121e forintos törlesztővel és 29,1M forintos teljes visszafizetéssel.

Ha itt a válság, akkor drágulnak a hitelkamatok. Én 7%-os kamattal számoltam. Az új számok: 155e forintos törlesztő, 37,3M forintos teljes visszafizetéssel…

Tehát hitelarányosan közel dupláját fizeted ki kamatban 20 év alatt, ha majd válság idején akarsz lakást vásárolni hitelből. Itt máris elfogy az előnyöd.

Fontos a körülmény…

Oké, ez csak a hitel volt. Tegyük hozzá, hogy most 30M forintért kéne lakást venni a példában, amihez szükséges 6M forint önerő és a hitel 24M forint lenne.

24M forintra számolva 35M a teljes visszafizetés és 145e forint a törlesztőrészlet. Még ezzel együtt is jobban jársz alapvetően…

Elég bátor vagy hozzá?

Hajlamosak vagyunk nagyon könnyen dobálózni a számokkal. Amikor az ingatlanpiac a csúcskorszakát éli, akkor nem túl merész az ingatlant jó befektetésként kezelni.

De mi a helyzet, ha rád szakad a gazdasági cunami és a csapból is az folyik, hogy itt a vége? Amikor minden ismerősöd ultra pesszimista, mivel rosszabbul élnek, kevesebbet keresnek és veszélyben a munkahelyük?

Ebben a pusztító mentális tűzvészben kéne úgy döntened, hogy felveszel egy nagyobb hitelt és minden biztonsági tartalékodat beáldozod egy elméletre, hogy „most érdemes lakást venni”.

Az biztos, hogy érdemes. A kérdés, hogy a te megalapozatlan anyagi helyzetedben is érdemes…?

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. augusztus 28. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Sajnáljuk, a brutális leértékelés most elmarad -jelenthetné be bármelyik ingatlanos a következő években, amikor irodájának ajtaja előtt reménykedő vásárlók tucatjai sorakoznak. De miért is maradhat el az, amire annyira várunk?

5 különleges érv

Nézd meg a videót, aztán gyere vissza és folytasd az olvasást!

Mások a körülmények

Remélhetőleg végignézted a videót, amiben kifejtem azt az 5 megdönthetetlen érvet, ami előrevetítheti számunkra a jövőt az ingatlanpiacon.

Egy újabb válság körvonalazódik az életünkben. Ez a kontúrvonal azonban már sokkal többről szól, minthogy bankok hogyan selejtezik le értéktelen követeléseiket és ezzel milyen módon ütnek lyukat a globális gazdaság működésében.

Az új válság színe a zöld

Gondolom te is hallottál már a globális felmelegedés nevű jelenségről. Ha máshonnan nem, de azokból a melegebb, szárazabb karácsonyi időszakokból – amiket el kell szenvedned minden évben – rájöhettél már, hogy valami nincsen rendben a környezetünkkel.

Túlfogyasztás, pazarlás, káros anyagkibocsájtás, évszázadokig nem lebomló anyagok – ezek határozzák meg a legnagyobb problémánkat. A globális felfogásnak kell egy rendkívül erőteljes paradigmaváltáson átesnie, ahol a mennyiség helyett a minőség kerül előtérbe.

Ha ez bekövetkezik, akkor minden megváltozik. A gazdaság brutális bővülése – ami a fogyasztási mennyiségen alapul – teljes mértékben lelassul. A kérdés, hogy helyette sikerül-e alternatív megoldásokat találni arra, hogy elkerüljünk egy globális recessziót?

Nemzetgazdasági kihívás: klímamenekültek

A nemzetgazdaságok szintjén rendkívüli problémát – öngerjesztő folyamatot – eredményezhet a jövőbeni klímamenekültek érkezése, akik alapjaiban ingatják meg az egyre inkább elgépiesedő – automatizált – nyugati világot és társadalmat. A klímamenekülteknek nem lesz választásuk, hacsak az emberiség technológiai megoldásokkal nem tud előállni a számukra.

Miközben például az európai társadalom öregedőben van – éppen ezért szükség lenne egy bizonyos számú bevándorlóra -addig félő, hogy bőven az origó fölé helyezhető azoknak a száma, akik a következő években érkezni fognak (gyakran kényszerből).

Vajon képesek lesznek a nemzetgazdaságok kontrollálni ezt a helyzetet, vagy éppen ezzel ágyazunk meg egy másfajta globális gazdasági világválságnak?

Kereskedelmi háborúk

A modern világ meglátásom szerint már most is háborúban áll egymással. Csak a hadszíntér a vámhatárokon zajlik és fegyveresek helyett öltönyös politikusok esnek egymásnak szüntelenül.

Elég csak az amerikai-kínai kereskedelmi háborúra gondolni, ami tökéletesen megmutatta számunkra, hogyan tudják tőlünk független hatalmak egy döntéssel szétszedni az általunk szeretett és ismert valóságot.

Egyik kezében ott az Apple, a Google, a Facebook és más amerikai gigacégek. A másik kezében pedig az elektronikai eszközök gyártásában nélkülözhetetlen nemesfémgyártás vagy éppen az „olcsó kínai gyártás”.

A pánik a piacokon növekedik, a szegregáció egyre élesebb a cégek között. Szépen lassan pedig a globális, békében együtt élő és egymást ismerő világról alkotott elképzelésünk a profit és a pillanatnyi politikai haszon oltárán szertefoszlik.

Kételyek között csak egy dolog a fix

Remélem benned is körvonalazódik, hogy miben lesz eltérő egy következő válság és miért nem fogja oly módon érinteni az ingatlanpiacot, mint amennyire te erre számítasz?

A videóban már említettem magyar specifikusan a gócpontok (nagyvárosok + agglomeráció) felemelkedését és a hagyományos értelemben vett vidék elnéptelenedését.

Nehezen tudom elképzelni, hogy a következő években a gócpontokon található ingatlanok egyfajta kiárusítási áron cseréljenek nagy mennyiségben tulajdonost.

Miért adná el bárki áron alul az ingatlanját, ha

Magyarországon a munkanélküliséget felváltotta a tartós munkaerőhiány

A felvett jelzáloghiteleket mindenféle adósságfékkel rögzítették (JTM, fix kamat, állami támogatások)

Lakni valahol létszükséglet. Jelenleg albérletet fizetni drágább, mint hitelt fizetni

Tömegesen vásároltak második vagy sokadik ingatlant befektetési céllal. Nincsen rajtuk eladási kényszer

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. augusztus 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Szögezzük le a legelején: a Babaváró igénylése sokaknak egyszerűen megy, míg másoknak kész katasztrófa. Ebben a cikkben a Babaváró katasztrófa oldalát fogjuk megnézni, azaz milyen igazságtalanságokkal és válogatott szívatásokkal kell szembenéznie egy igénylőnek…

Itt az OEP, hol az OEP?

Több olvasóm és ügyfelem is beszámolt arról, hogy az ígért 8 napos kézbesítési határidőn túlcsúszva kapta meg az OEP igazolást postai úton. Külön pikantériája az ügynek, hogy egy 30 napig érvényes dokumentumról van szó, aminek a kezdete a dokumentum kiállítása és nem az átvétel időpontja.

Ügyfelem mesélte, hogy július 25.-én kapta meg az OEP igazolást, aminek a kiállítás dátuma július 8!!!!!!!, azaz van összesen 10 munkanapja arra, hogy intézkedjen, különben máris lejár a „friss igazolás”

Ma már azonnal kiadják az OEP igazolást, így ez a sztori azokat érinti, akik még az elején igényelték az igazolásokat.

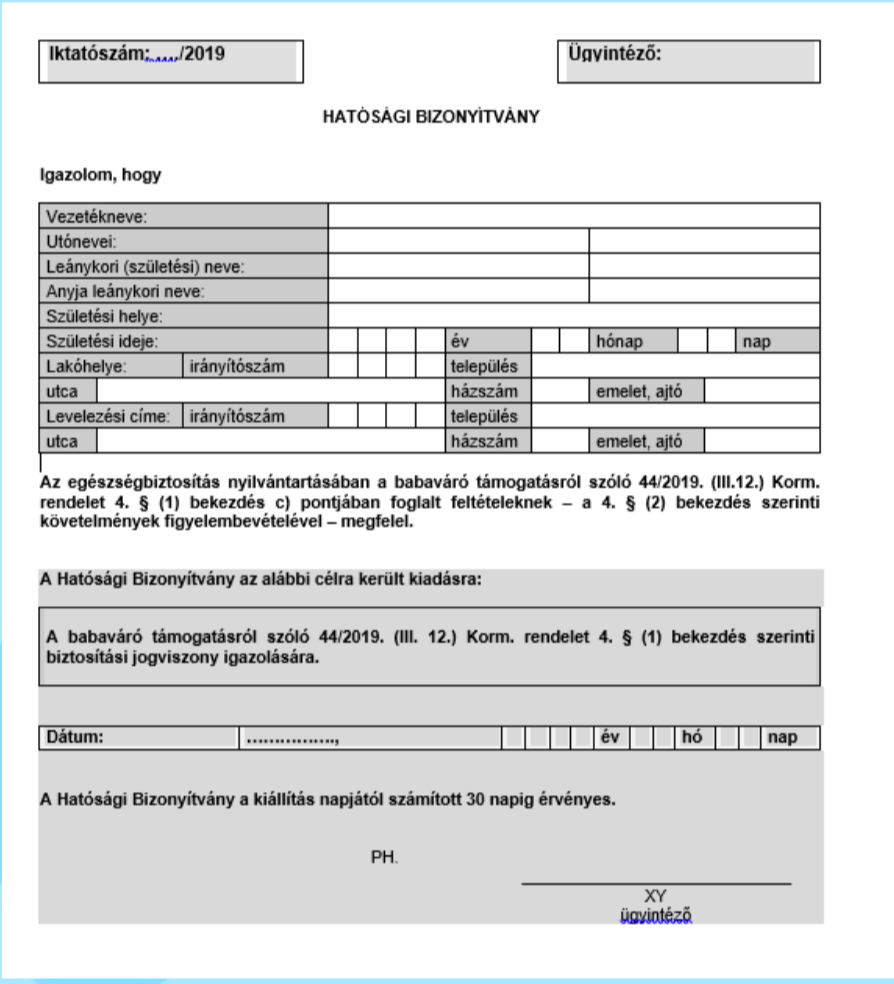

Kaptál OEP-et? Nem az igazi…

Igazi arcon csapásként érhetett sokakat, amikor boldogan -kezükben a friss, ropogós OEP igazolással – mentek a bankba, ahol közölte velük az ügyintéző, hogy ez nem jó OEP igazolás.

Noha az ügyfelek nem hibáztak, hiszen „hülye biztosan” kérték a „babaváró OEP”-et, amit jogszabályi hivatkozással állítottak ki, mégsem tökéletes.

Ez egy tökéletes OEP minta:

Miért kell 3 éves munkaviszony?

Rengetegen buktak el ezen a ponton, ugyanis a kezdeti hírekkel ellentétben a babavárós OEP igazolást nem adják ki például nappali tagozatos diáknak, akik akár egy szemeszter is passziváltak.

Ugyanez igaz azokra az anyukákra is, akik diplomás GYED-en vannak, ami sajnos szintén nem számít bele ebbe a halmazba. Teljességgel érthetetlen számomra, hogy miért köti ilyen szigorú múltbeli jogviszonyokhoz a törvény a Babavárót, amikor ez a támogatás tipikusan a jövőnek szól, míg a bankok amúgy is elvégzik a szükséges jövedelemvizsgálatot.

Teljesíted a feltételeket? Nem érdekel…

A Babaváró kölcsön egy olyan államilag támogatott és 5 évig biztosan kamatmentes hitel, ami akár a futamidő végéig kamatmentessé válhat, amennyiben minimum egy gyermek születik menet közben (5 éven belül).

Ehhez képest a legtöbb bank ezt nem hajlandó tudomásul venni és a JTM jövedelemvizsgálat során úgy számolnak, mintha kamatostul kéne fizetned a Babaváró kölcsönt, azaz kb. 84e forintot havonta.

Van olyan bank, aki akkor is ezzel a magasabb értékkel számol, ha az igénylés pillanatában már 12 hetesnél hosszabb ideje várandós a feleség, azaz garantáltan teljesítik a kamatmentességhez szükséges feltételeket.

Érthetetlen…

Segítség

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi

igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is

nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi felhívás

Ez a cikk 2019. július 26. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ebben a cikkben olyan gyakorlati tippeket gyűjtöttem neked össze, amiket betartva sokkal gyorsabban és hatékonyabban fogod tudni megigényelni a babaváró hitelt/támogatást. Nézzük meg, mikre kell odafigyelned:

#1 OEP igazolásra szükséged lesz

A babaváró hitelkérelemhez a NEAK-tól (korábbi OEP-től) kell majd igazolást szerezniük az igénylőknek 2019.07.01-től. Tehát a legelső feladatunk, hogy bemenjünk a NEAK (OEP) hozzánk közeli ügyfélszolgálatához.

Fontos: Július 1 előtt nincsen értelme megrohamoznod a NEAK-ot, ugyanis nem fogják tudni kiadni az igazolást ezzel kapcsolatban.

#2 Mit tehetsz a roham ellen?

Nyilván te is tisztában vagy azzal, hogy mindenki az első napokban és azonnal el akarja majd intézni a Babaváró támogatás felvételét. Azt már kevésbé tudhatod, hogy a minisztérium még csak 27-28.-ára ígérte egyáltalán az állásfoglalását a babaváróval kapcsolatban.

Ez mit jelent? Felkészületlen és agyonterhelt ügyintézők hada, türelmetlen ügyfelek tömegei fogadnak téged, amikor belépsz a bankodba.

Mi a megoldás? Mások nevében nem beszélhetek, de azok az emberek, akik engem keresnek meg, számukra díjmentes szolgáltatásként tudom nyújtani több banknál a soron kívüli-sor melletti ügyintézést + szakmai tudásomat. Ez nagyon hasznos akkor is, ha te is el tudnád egyedül intézni az igénylést. Hogy miért? Mert neked nincsenek meg azok a kapcsolataid a bankokban, mint nekem.

#3 Szerezd be a munkáltatói igazolásodat

Mivel valamiféle hitelbírálat minden banknál várható, ezért érdemes időben beszerezni a munkáltatói igazolásodat. Minden banknak külön formanyomtatványa van erre, így értelemszerűen először a bankot kell kiválasztanod.

Ha mégis megtaláltátok a bankot, akkor a megfelelő formanyomtatványt kell a munkáltatóval kitöltetni. Ne feledd: a munkáltatói érvényessége 30 nap, tehát túl korán sem érdemes megszerezni.

#4 Szerezz orvosi igazolást

Ez a rész kifejezetten azoknak a leendő igénylőknek szól, akik már babát várnak (12 hét+) és azonnal befagyasztanánk a havi törlesztéseket. Noha erről információ még nem érkezett a bankoktól, de CSOK mintájára valószínűnek tartom, hogy egy orvosi igazolás / terhességi kiskönyv másolata szükséges lesz, amivel igazolni tudjuk az állapotosságunk tényét.

#5 Készülj fel lelkileg

Sokan azt hiszik, hogy a 10 napos bírálati idő azt jelenti, hogy 10 napon belül a számlájukra kerül majd a 10M forint. Tizenéves tapasztalattal a hátam mögött mondom, hogy a brutális tömegre a bankok nincsenek felkészülve.

Éppen ezért lehetséges bizonyos bankfiókokban az a tendencia előfordulása, amikor „hiánypótlásokkal” húzzák az időt. Ugyanis a 10 napos határidő a hiánytalan nyomtatványcsomagra érvényes.

Ha lemarad egy aláírás, dátum, tanú vagy egy iksz, akkor bizony máris időt nyert a bank. Éppen ezért próbáljunk meg mi is nagyon odafigyelni a leadott papírokra és legyünk megértéssel, ha „véletlenül” pár napot hosszabbodik a bírálatunk .

#6 Csökkentsd le a hiteleidet azonnal

Ha még nem tetted meg, akkor érdemes a hitelkártyád-hitelkereted mértéket a minimumra csökkenteni. Ezek akkor is beleszámítanak a JTM-be, ha nem is használod őket.

Például 300 000 forintos fel nem használt hitelkártya keret esetében a bank havi 15 000 forintos törlesztővel fog számolni és ezzel rontja a hitelezhetőségedet.

Véletlenül se szüntesd meg ezeket a hiteleket, ugyanis az átfutási idejük 30 nap. Sokkal jobban jársz, ha először a minimumra lecsökkented őket, és ha a KHR-be megjelenik a csökkentés ténye (1-2-3 nap), utána szüntesd meg. Így a babaváró igénylésekor a bank a csökkentett kerettel fog számolni, amivel súlyos ezreket nyerhetsz magadnak.

Vedd fel velem a kapcsolatot

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi

igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is

nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Ez a cikk 2019. június 24. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!