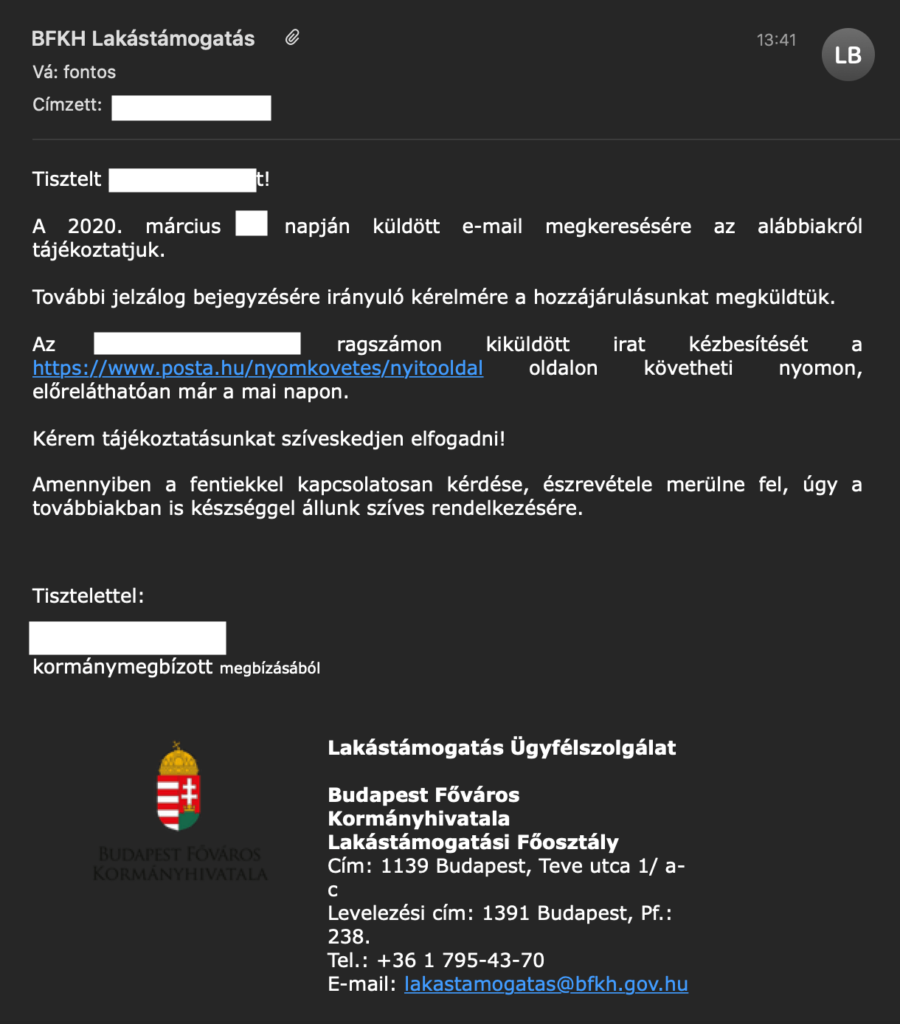

Bevallom bajban voltam. Úgy alakult, hogy a lakásomra felvett CSOK 10M forintos hitelt kiváltom piaci hitellel és erre az ingatlanra próbálom rakatni egy szabadfelhasználású jelzáloghitelnek a bejegyzését. Hogy miért szabadultam a CSOK hiteltől, annak magyarázatát itt írtam le: „Miért váltottam ki a CSOK hitelemet?” Viszont sehol nem találtam a folyamatról információt.

Előzmények a CSOK ranghelycsere kérelem kapcsán

Valamilyen szinten abszolút vakrepülés az egész. Hiszen a lakástámogatási osztály elé a kérelmet csak azután lehet terjeszteni, miután leszerződtünk a bankkal. A mi esetünkben erre azért volt szükség, mivel a CSOK hitelt és egy piaci hitelt váltottunk ki + egy másik ingatlanra felvett szab. fel hitelt. Mindezt összevontan arra az ingatlanra szerettem volna terhelni, amin még mindig rajta a kincstári bejegyzés (CSOK).

Elidegenítési és terhelési tilalom miatt az ő engedélyük szükséges, ami folyósítás feltétele a banknak.

Előre viszont senki nem mond semmit.

Végig kell vinned a teljes hitelezési folyamatot, ki kell fizetned a közjegyzői díjat, az értékbecslést azzal az ígérettel, hogy „általában engedélyezni szokták”.

A neten alig található információ

Tudod, én lakáshitelezéssel foglalkozom több, mint 12 éve. Mégis ismeretlen terep volt az új CSOK és a ranghelycsere kérelem területe számomra. A banki kontaktjaim is csak annyit tudtam mondani, hogy menjek be az illetékeshez és indítsam el a folyamatot!

Azt persze nem mondta meg senki, hogy hova menjek.

A neten pedig félinformációkkal találkoztam. Amit kibogoztam, az alapján a Magyar Kincstár ügyfélszolgálatára jutottam. Megnéztem a legközelebbit. Nincsen egyértelműen feltüntetve, hogy melyik kirendeltség mivel nem foglalkozik….

Bementem a 11. kerületibe…

Kivártam a sorom, majd egy full flegma ügyintéző szinte kiröhögött, hogy mit keresek ott, hiszen „mindenki tudja”, hogy a 13. kerülete központi ügyfélszolgálatukon kell intézkedni.

Nem kevés bosszankodással átrohantam az egész városon. A helyi biztonsági őr látta el az infotainment szerepet és bosszankodva küldött el, mondván már régóta nem ők foglalkoznak ezzel az üggyel, hanem egy másik hivatal.

Egyáltalán nem hatotta meg, hogy a 11. kerületből küldtek pont ide.

Szerencsémre ez a másik hivatal pár utcányira, a Teve utcában található, ahol egy sorban van a NAV-tól kezdve az OEP. Persze nem tudtam melyikhez kell mennem. Sorba jártam és beszéltem a biztonsági őrrel, aki mindig tovább küldött. Végül eljutottam a kormányablakba (még jó, hogy ilyen van Budaörsön is, ahonnan indultam…)

Ők az illetékesek

Szóval három külön hivatalban voltam, mire sikerült kideríteni, hogy egy ideje a lakástámogatási kérelmeket és módosításokat a kormányablaknál lehet leadni (bármelyikben).

Ott egy nagyon kedves hölgy volt segítségemre. Tőle megtudtam, hogy náluk csak a kérelmet lehet beadni, mert az anyag megy vissza a lakástámogatási osztályra, ahol 3!!!! ember bírálja el az ügyeket 70 napon belül.

Kevesen vannak, de lelkesek. A vicc, hogy a kiváltásnál a bank 60 napos határidőt ad folyósításra, utána bukom a szerződést és a kamatomat. Az ígéret azonban 1 hónap a döntésben. De ez lutri.

Legyenek nálad a papírok

Amiről viszont senki nem beszélt, hogy milyen papírok legyenek nálad:

értékbecslői dokumentum (fedezetszámítási igazolás), ami bizonyítja és igazolja az ingatlan jelenlegi értékét. Ez fontos, hiszen az. ingatlan aktuális értékét viszonyítják a bejegyezendő terhekhez. Nem mindegy, hogy mennyire szeretnéd leterhelni az ingatlant.

személyes okmányok

jelzálogjogot alapító szerződés eredeti példánya (minden hitel esetében, amit be szeretnél jegyeztetni)

Mi lett a vége?

Beadtam a kérelmet. Eltelt 3 hét és írtam nekik a lakastamogatas@bfkh.gov.hu email címre. Két nap múlva kaptam meg a választ, hogy jóváhagyták a kérelmemet és ajánlott levélként, postai úton küldik ki az engedélyt, amit aztán a banknak kell bemutatnom.

Azt nem értem, hogy ezt a folyamatot miért nem lehet a hivatalos oldalukon normálisan leírni?

konzultáció

Szívesen segítek neked közvetíteni a babavárót és/vagy a lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

jogi

Ez a cikk 2020. március. 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden esetben a szolgáltató honlapján tájékozódni!

Nyugi. Mielőtt a szívedhez kapnál, gyorsan leszögezném, hogy még mindig „csak szó van róla” és az „eldőlt egy titkos paktumban” póluspontok között eső részen mozog a nyugdíjkorhatár. Viszont egyszer bekövetkezik. Nézzük meg, hogy ez miért lesz jó nekünk?

Miért nem tervezhetőek a gondtalan nyugdíjas évek?

3 ok, amiért ez jó lesz nekünk

Ahelyett, hogy mindenki az egyén szintjén vizsgálja a helyzetet, érdemes nagyobb perspektívába helyeznünk a kérdést. Hatásait pedig általános érvényű igazságokkal kell megválaszolnunk!

#1 Előrehozott „igazság pillanata” érzés

Nekem mindig az volt a legnagyobb problémám a nyugdíjjal kapcsolatban, hogy arra úgy tekintettünk, mint egy testi-lelki megnyugvást hozó időszak, amiért egész életünkbe dolgozunk.

Egyik oldalról teljesen jogos felvetés, hogyha egész életemben fizetem az adót, akkor passzív éveimben az Állam gondoskodjon rólam. Másik oldalról pedig miből gondolod, hogyha 30 évvel ezelőtt befizettél havonta 1 000 forint adót / járulékot a közösbe, akkor 30 évvel később milliókat fognak neked visszaadni?

Az igazság szörnyű: Senki nem jutott el az „aranyvárosba”. Ez a fantazmagória nem létezik, egy hazugság. Minél előbb eszmélsz, annál hamarabb fogod a kezedbe venni az irányítást.

#2 Legálissá válik a rendszer

Tudom, hogy nem tetszik, amit ebben a cikkben írok. Hiszen szembemegyek mindazzal, amit mondtak neked. Ugyanakkor kimondom, amit már eddig is sejtettél!

Hogyan működik a mai rendszer a valóságban? Az emberek minél hamarabb nyugdíjba akarnak menni a passzív és fix nyugdíj miatt, miközben már keresik a nyugdíj melletti munka lehetőségét.

Tehát az Állam erőn felül fizet (és visszafizet!!!!!) nyugdíjat, miközben a nyugdíjasok jelentős része továbbra is aktív munkaállományba maradna.

Ha kimondjuk a valóságot, akkor a politikának nem kell továbbra is eladni a jövőnket egy hamis ígéret miatt. Elkezdődhet egy őszinte diskurzus a teljes rendszer átalakításával kapcsolatban. Az erőforrások átcsoportosításával lehetőség nyílna arra, hogy a valóban rászorulókat, dolgozni képteleneket tudja a rendszer támogatni.

#3 Örökké élünk

A közvélemény kutatás elképesztő pesszimizmusról számolnak be, ami a magyarok szerinti várható élettartamot jelenti. Miközben fejben viszonylag „korán halunk”, addig a valóságban egyre tovább élünk.

A nyugdíjkorhatár emelése pszichológiai szempontból talán áttörhetné a pesszimizmus ezen határát és az emberekkel elhitetné, hogy valóban tovább fognak élni, mint azt gondolják.

Nem rossz dolog elhinni, hogy az élet nem ér véget 60-nál. Hogy még van egy jó erős 15-20 éved élni és boldognak lenni. Ez már önmagába egy fantasztikus hozadéka lenne a változásnak.

Hogyan vedd kezedbe az irányítást?

A legfontosabb kérdés, hogy mi történik a felismerés után? Hogyan vehetem kezembe az irányítást, amikor még a következő hetet sem tudom megjósolni? Én három fontos pillért határoztam meg ezzel kapcsolatban, ami örök érvényű, tervezhető igazságokra épül…

Amennyiben kíváncsi vagy a véleményemre, hogy melyik nyugdíj megtakarítást érdemes választani vagy hogyan tudsz felépíteni ingatlanvagyont, akkor keress meg bátran.

Ezen kívül szívesen segítek neked közvetíteni a babavárót és/vagy a lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. október 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Érdekes cikkeket olvastam a napokban a Babaváró igénylésekkel kapcsolatban. Felmerültek olyan kritikák, minthogy a babavárót inkább a gazdagabbak veszik fel és az így megszerzett pénzt inkább befektetik. Mi ezzel a probléma? Pro és kontra cikk következik!

Nézd meg a véleményemet!

Akinek van pénze, annak ne járjon a babaváró?

Ha leásunk a magyar néplélek legmélyebb bugyraiba, akkor tapasztalhatjuk meg igazán, mennyire kétpólusú a magyar társadalom évtizedek óta. Feloszlottunk gazdagra és szegényre. Az átmenet teljes mértékben eltűnt. Legalábbis a fejekben.

Akinek pedig a babaváró 10 millió forintja nem feltétlenül tűzoltásra kell, attól sokan már a jogot akarják elvenni. De minimum felhúzzák rá a szemöldöküket. Hogyan képzeli bárki, hogy egy szabad felhasználású hitelből valaki megpróbálni további pénzt generálni egy befektetés formájában?

Tisztázzuk: a cél nyitott

Pro: Rendkívül visszás, hogy amíg a társadalom jelentős része küzd a mindennapi megélhetéssel, addig vannak olyanok, akik úgy veszik fel a „közösből” a babavárót, hogy alapvetően „nem lenne rá szükségük”.

Kontra: A szabad felhasználású hitelnek a legfontosabb tulajdonsága talán az, hogy mindenki egyéni szoc. problémája annak a felhasználása. Van aki önerőt képez belőle a lakásvásárlás során, mások befektetik, míg megint mások a hajukra kenik ezt az összeget.

A gazdagabbak nem tőled veszik el a helyet

Pro: Miért osztogatjuk az ingyen pénzt a gazdagoknak ahelyett, hogy a rendelkezésre álló keretet használnánk fel optimálisabban és több jutna a rászorulóknak?

Kontra: A babaváró az Állam és a költségvetés számára többszörösen megtérülő befektetés. Lakáscélnál a 10M forint pont arra elég, hogy meglegyen a szükséges önerőnk vagy merjünk nagyobbat álmodni. A cél pedig egyértelmű: megmozgatni a lakosság folyószámlán tárolt ezer milliárdjait és integrálni azt a gazdaságba. Mindezt úgy, hogy közben pörgetjük a hitelezést állami ösztönzőkkel és az építőipart.

Miért kell a gazdagabb családokat egyáltalán motiválni?

Pro: A gyerekek kis élete nem olyan dolog, amit beárazhatunk. Érthetetlen, hogy miért kell azokat a családokat újabb milliókkal motiválni, akiknek amúgy is lenne pénze egy gyermek felnevelésére?

Kontra: Pont a jobb anyagi körülmények között élők vállalnak kevesebb gyermeket. Számos ok közül ez visszavezethető a karriercéljukhoz. Mindazonáltal érdemes megjegyezni, hogy a közhiedelemmel ellentétben a legtöbb igénylő nem gazdag, pusztán többet keres, mint az átlag. Ettől még számukra is évekig elérhetetlen a saját otthon megteremtése segítség nélkül, ami miatt nem mernek családot alapítani.

Segítség

Szívesen segítek neked közvetíteni a babavárót és/vagy a

lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást

és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás

előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. szeptember 17. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Kétfajta fiatal létezik az „első lakásukat vásárlók” piacán. Az egyiknek sikerült önerőt gyűjtenie támogatják a szülei, míg a másiknak akár 10 évet is kell küzdenie ahhoz, hogy eljusson a start mezőre. Mi most ezt az esetet fogjuk megvizsgálni. Mégis mit kell tenned ahhoz, hogy minél hamarabb és hatékonyabban megszerezd azt az első lakást? Vigyázz! Ezek olyan praktikák, amik megzavarhatják a nyugalmadat!

1. lépés – alapozás

Jól látod. Ahogyan az egyetemi bulikon, úgy itt is kötelező a megfelelő alapozás, ha nem akarsz még éjfél előtt beájulni az egyik árokba reményvesztetten. Elöljáróban leszögezem, hogy mivel nincsen pénzed, így nem fintoroghatsz. Azaz a gyomrodnak be kell vennie a mindenféle állami támogatással érkezők röghöz kötést is.

Menj el dolgozni azonnal és hagyj fel a „mindent bele bulikkal”

Viszlát „mindent bele nyaralások”.

Viszlát heti 3 iszogatós este a haverokkal.

Viszlát másnaposság.

Viszlát „azzal csajozok, hogy fizetem a legdrágább étteremben a kajáját” próbálkozások.

Gyorsan egy paradigmaváltásba kell fordulnunk, ha azonnali eredményt akarunk elérni. Nem azt mondom, hogy vonulj be egy zárdába, de azért ne most próbáld meg testfestéssel (tetkó) és mindenféle absztrakt hatással kifejezni az éned. Mert ez bizony sok százezer forintba kerülne.

Helyette azonnal húzzál el dolgozni (figyelem: akár két helyre egyszerre) és legnagyobb örömöd az életben az legyen, amikor este megfáradtan, kigombolt nadrággal leülsz a számítógép elé – előtte magadra csukod az ajtót – és belépsz az internet bankodra megnézni az egyre csak dagadó számlaegyenlegedet.

Keress egy csajt / pasit

Néha azt érzem, hogy a pénzügyi tanácsadás egyre közelebb kerül a pszichológiához és egyre távolodunk az excel világától. Mivel minden elérhető állami támogatás feltétele az önkormányzati „szolga” előtt szentesített (értsd: házasság) párkapcsolat, így a legjobb tanácsom:

keress egy rendes lányt vagy fiút.

Hagyd a laza erkölcsű estéket. Nincsen vesztegetni való időd. Hiszen még meg kell tanulnotok egymás nevét, le kéne húznotok egymással pár hónapot és aztán irány az anyakönyvvezető. Grátisz: így pedig már duplán tudtok gyűjtögetni az első lakásra.

Gondoskodj a fizetésedről és az OEP igazolásról

Dolgozni sem annyira egyszerű, mint hinnéd. Egyáltalán nem mindegy, hogy milyen formában kapod a fizetésedet és milyen jogviszonnyal jelentenek be. Ha a támogatásokra pályázol, akkor főállás játszik szinte egyedül vagy egyéni vállalkozás.

A babaváró 3 éves OEP-től, a CSOK új lakásra 2 éves OEP-től indul. Azaz rendkívül karcsú lesz, ha te mondjuk fél évvel korábban találod ki, hogy akkor ideje rendezni az OEP jogviszonyokat és a munkabéreket.

A legjobb, ha a diákéveid (mert azok beleszámítanak) után azonnal főállású bejelentésre teszel szert és a fizetésedet mindig folyószámlára kapod, mint munkabér. Ha hitelre lesz szükséged, akkor a jövedelemvizsgálat során problémát okozhatnak a mindenféle „zsebbe” juttatások vagy „benzinpénzek”.

2. lépés – akcióterv

Ha már sikerült eljutnod egy „nagyjából állapotba” mind az OEP, mind a munkahelyed, mind a párkapcsolatod tekintetében, akkor lehet tervezgetni, nézegetni.

Önerő 1 év alatt

Én azzal számolok, hogy nagyon türelmetlen vagy és 1 év alatt teljesítetted a feltételeket. Ha ehhez hozzácsapjuk a diákéveidet, akkor elvileg rendben lesz az OEP is. Ebben az 1 évben félre kellett tenned minimum havi 100 000 forintot. Ezt a brutális stabil párkapcsolatod másik fele is tudta teljesíteni. Tehát kettőtöknek összejött bruttó 2,4M forint.

Kell az ingyen 10M forint is

Persze az állami 10M forintos babaváró pénz pont annyira ingyenes, mint amennyire én ezeket a sorokat befeszült farpofával billentyűzöm befele.

Röviden a sztori:

Bemész a bankba a brutálisan stabil párkapcsolatoddal a bankba és megígéred, hogy 5 éven belül lesz legalább egy gyereketek. Erre az ígéretre kaptok 10M forintot, amit bármire el lehet költeni. Kamatmentes hitel, aminek a kezdő törlesztője 45e forint lesz 20 évre. Ha megszületik a gyerek, akkor 3 évig nem kell törleszteni. Ha még egy gyerek jön, akkor még 3 év felfüggesztés és a tartozás 30%-ának az elengedése a jutalom. Harmadik gyereknél törlik a tartozást.

Ha 5 éven belül nem jön a gyerek, akkor megszívtad, mert kamatostul kell visszafizetni a pénzt. Grátisz: aláírod, hogy a gyereket 18 éves koráig nem vágod ki otthonról. Javaslom a szerződést nagyon jó helyre dugd el, mert ha a gyerek 8-10 évesen rájön arra, hogy nem dobhatod ki (bármit csinál), akkor eléggé a fejedre fog nőni. Te meg nem sütheted el a „mész az intézetbe örökzöld klasszikust, ha nevelni akarsz”.

CSOK 1,43M+10M, ha már a lúd is kövér

Azt mondom húzzunk 19-re lapot. De azért ésszel. Ezért ti két gyereket ígértek meg és a használt lakásra repültök rá, amiért kaptok két tál szotyit (1,43M forint CSOK). Viszont ehhez jár a 3%-os államilag garantált jelzáloghitel, aminek a törlesztője 25 évre havi 47e forint lesz. Ez lehet jó üzlet, de akár rémálom.

Gondolom mondanom sem kell, hogyha a következő 10 évben nem viselkedtek álomcsaládként, akkor bizony kamatostul kell majd visszafizetni mindent.

Lakás a következő 10 évre

Mivel a nullán vagy jelenleg és a start mező fele haladsz, ahol azok az évfolyamtársaid állanak, akik önerőből szüleikből tudtak venni már saját lakást, ezért nem lehetsz válogatós. A bármi IS jó. Mi a matek? Legyünk optimisták és lesz 2 gyerek. Plusz 2 felnőtt.

A felnőttek beköltöznek a nappaliba (viszlát nappali funkciójú nappali, viszlát amerikai konyha), a gyerekek kapnak 1-1 szobát. Ti pedig Budapesten maradnátok. Akkor szükségetek lesz egy 55nm-es panellakásra, aminek a jelenlegi ára valahol 25M forint környékén található. Jövőre ikszeljük be a 28M forintot.

Számoljunk:

Önerő: 2,4M forint

Babaváró: 10M forint

CSOK: 1,4M forint

CSOK hitel: 10M forint

Ez összesen: 23,8M forint, amihez fel kell venned még további 4,2M forint piaci hitelt. Vagyis többet kell felvenni, ugyanis nem számoltál azzal, hogy nincsenek bútoraitok, a lakást is rendbe kéne tenni és még valamennyi illetéket is fizetnetek kell. Legjobb esetben is az önerőtök mértéke elmegy ezekre a dolgokra. Tehát valószínűleg olyan 7M forint piaci hitelt kell felvenni, aminek a törlesztője 20 évre 43e forint körül alakul majd.

A teljes törlesztés tehát: 45e+47e+43e= 135e forint, ami kevesebb, mint az albérletetek díja. Tehát itt visszahoztátok magatokat a vert helyzetből. Elvileg nem lesz gond a törlesztéssel.

3. lépés – gyakorlat

Az elmélet szépen hangzik, de a valóságban egy kisvállalkozást fogtok szervezni, amihez keresitek majd a megfelelő embereket. Készülj fel lelkileg:

Ingatlantulajdonos

Ő lesz az, aki eladja nektek a lakást. Az ő érdeke, hogy minél hamarabb, minél több pénzt adjatok neki oda. Bármikor meggondolhatja magát, hisztizhet is egy picit vagy eltűnhet két hétre nyaralni, amikor éppen egy fontos papírt kéne aláírnia.

Ingatlanközvetítő

Nagy eséllyel lesz egy ingatlanközvetítő, aki majd közvetít valakik között. Egy idő után kifejezetten hátrány lehet a jelenléte, ha nem lehet megkerülni és minden kommunikációt rajta keresztül kell lefojtatni. Számára a pacsizás után a legfontosabb feladata saját közvetítői jutalékának a védelme. És ezért mindent meg fog tenni. Hidd el!

Ügyvédek

A személyes kedvenceim. Ők azok, akik (true story) ingatlan adás-vétel kapcsán sorozatgyártásba kapcsoltak és konzerv szerződéseket másolgatnak végtelen mennyiségben. Mindezt a vételár 0,5-1%-áért. Lelkileg készülj fel, hogy minimum egy felesleges köröd lesz az ügyvéddel, amiért valami „kimaradt”.

Hitelközvetítő

Ez vagyok én.

Ő lesz az, aki az egész vásárlásnak a legfontosabb szereplője a számodra. Egyedi hitelkamatok, banki kapcsolatok. Ezekre lesz szükséged és a szaktudásra, aminek köszönhetően elvileg kevesebbet kell majd rohangálni (bankba be se kell menned) és majd helyetted gyúrja az ügyintézőket.

Valójában egy hitelközvetítő olyan, mintha a lövészárokban lenne, miközben jobbról az oroszok, balról a német haderő feszül egymásnak. eljöhet a pont, amikor téged kell nyugtatgatni (miért nincs még hitel) és közben a banki kapcsolatokkal vitatkozni (miért nincs még hitel). Mindenkivel harcol, hogy a legvégén megkapd azt, amire szükséged volt.

Banki ügyintéző

Számára te egy vagy a sok ügyfélből. Különösebb érdeke nem fűződik ahhoz, hogy egyedi bánásmódban részesülj. Itt az emberi faktor játszik, ami lutri. Nagyjából az ügyintézők 30%-a nagyon lelkiismeretes, a maradék 70% pedig már megtört az ügyfélhordák eljövetelekor.

A legnagyobb baj, hogy az ügyintéző konzerv megoldást keres neked és nem adhat olyan tippet, amivel feszegeted a határokat. Te pedig önmagadtól nem rendelkezel azzal a tudással, ami szükséges ahhoz, hogy ismerd a kiskapukat és gyorsító sávokat. Erre való a hitelközvetítő.

Közjegyző

Azt hihetnéd, hogyha a banktól megkaptad a zöld jelzést, akkor minden sínen van. Én is ezt hittem az elmúlt 12 évben. Aztán eljött két héttel ezelőtt egy esemény, amikor a közjegyző egy mondat közben felállt és otthagyta az ügyfelet. Innentől kezdve tudom, hogy bármi lehetséges. Alapesetben velük semmi gond nincsen.

Földhivatal

Hihi:)

Saját sztori. Folyósítás napja és a bank nem folyósít nekünk. Nem értjük, hogy miért. A kapcsolataimon keresztül kaptam a fülest, hogy azért, mert a tulajdoni lapon nem lett a bank széljegyre helyezve. Fura, mert tegnap bementünk ezért a földhivatalba. Ilyenkor irány vissza, ahol kiderült, hogy Margit elírt egy számot. Kis bosszankodás és másfél óra ügyintézés után újra sínen vagyunk.

Sok sikert 🙂

Szívesen segítek neked közvetíteni a babavárót és/vagy a lakáshiteledet, CSOK-ot. Átbeszéljük a többi igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Jogi

Ez a cikk 2019. július 31. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Manapság minden a családvédelmi akcióterv elemeiről szól. Aki beleillik a szórásba, az a család milliókat kap az Államtól támogatott hitel és/vagy vissza nem térítendő támogatás formájában.De mit jelent valójában ez a támogatás az életünkre vetítve? Valóban elinflálódik a vagyonunk emiatt, vagy pedig érdemben gyarapszik? A szakemberek azt mondják, hogy ezek a támogatások beépülnek az árakba, tehát „minden mindegy”. De mi van, ha létezik egy másik megoldás is?

Mennyit gyűjtöttél össze 5 év alatt?

Egy picit forduljunk el a mai ingatlanáraktól és menjünk mélyebbre a családi költségvetésünkben. És most ne az elméleti számokat mantrázzuk, hanem a valóságot, ami át van itatva teljesen felesleges (luxus nyaralások) és szükségszerű kiadásokkal egyaránt (autó). A hétköznapi élet viszonylatában az elmúlt 5 évben mennyit tudtunk félretenni?

Ha azt vesszük, hogy az elmúlt 5 évben ketten együtt megkerestek 400 000 forintot, és ebből csak a lakhatással kapcsolatos költségek (albérleti díj, rezsi, előfizetések, fűtés…stb) 200 000 forintba kerültek Budapesten, akkor maradt havonta 200 000 forint. Ha ebből levonjuk az öltözködési, utazási, élelmiszer költségeket, akkor nem lövök mellé, ha azt állítom, hogy maradt mondjuk 50 000 forint.

50 000 forint, amiből indítottak két darab 20-20e forintos Fundamentát. Akkor reálisan mennyivel növekedett az átlagos családnak a likvid vagyoni helyzete? Havi 10-20-30 000 forinttal? Mondjuk azt, hogy havonta 20 000 forintot félre tudtak tenni és ami ennél is fontosabb: MEG IS TETTÉK…

5 év szorozva 12 hónappal….

20 000 x 60= 1 200 000 forint. 5 év alatt. Ez a szörnyű realitás.

Persze lehet azt mondani, hogy márpedig ennél többet illene megtakarítani. De meg is teszik? Ilyen fizetés mellett tudtál ennyit félretenni? Van 1,2M forint a számládon, amit az elmúlt 5 évben, szigorúan a fizetésedből tettél félre, miközben albérletben laktál, átlagosan éltetek és fizettétek a lakástakarékokat?

Mert lakástakarékkal máris nem annyira szörnyű a helyzet. Mert 400 000 forintból havonta 60 000 forintot (2x 20+20) félretenni teljesen reális. Albérlet mellett is egyébként…

Második gyereknél elengednek 1M forintot…

Sokan lebecsülik az olyan összegeket, mint ami manapság jár a második gyermek születésénél, azaz 1M forintot elengednek a lakáshitelünkből. Persze ez egy tűnik olyan soknak, amikor 10-20-30 milliós támogatások és hitelek röpködnek a fejünk felett. De azért játsszunk el a gondolattal, hogy ez a bagatell 1 millió forintos hitelelengedés reálisan olyan összeg, mint amit 5 év alatt tudott egy átlagos pár összegyűjteni.

És ez már messze túlmutat az ingatlanpiacon. Hiszen egy család megtakarítási képességének függvénye az ár – bérszínvonal, és nem az ingatlanárak változása.

És akkor a babaváró támogatásról még nem is beszéltünk…

És akkor mit jelent 10M forint a babaváró program keretében? Hiába hitel. Hiszen kamatmentes. Hiszen évekre felfüggeszthető. Hiszen el is engedhetnek belőle.

De legyünk brutálisan őszinték magunkkal. 10M forintot egy összegben egyetlen, átlagos bérből élő család sem tudott még összegyűjteni megtakarításként 10 év alatt. Hogy is tehették volna, amikor fizették az albérletet/banki hitelt? Amikor megérkeztek a gyerekek és rájuk kellett fordítani a pénzt? Amikor az élet költsége folyamatosan emelkedik?

Miből tudtak/tudnak 10 év alatt 10M forintot félretenni?

Mert nem is tudnak…

Mégis van nekik. Átlagos bérből élő családok tízezreinek van a számláján jelenleg ennél nagyobb összeg. Hogy miből? Hát nem a fizetésükből, amiből élnek. Hanem örökségből. Vagy családi segítségből.

És pont kapóra jött az ingatlanárak brutális emelkedése. Hiszen a mostanában örökölt kis garzont most jó áron el lehet passzolni.

De egy valamit elfelejtettek ezek a családok. Ez a pénz nem az övék. Mármint nem ők dolgoztak meg érte. Azaz a munkájuk értékével számolva nem lehetne ilyen vagyonuk.

Mégsem ilyen szemüvegen keresztül értékelik a legtöbben ezt a helyzetet. Hanem egy groteszk lencsén keresztül, aminek a kiindulópontja, pénzügyi origója az örökölt 60M forint. 60M forint mellett pedig valóban eltörpül az 1M forint hitelengedés. De még a 10M forint babaváró is.

De a 60M forint mellett tudod mi törpül még el? Ennél is jobban? A munkabérből származó megtakarítás. Mert magadnak összetenni 60M forintot szerintem lehetséges. 60M/60e= csupán 1000 hónapra lesz hozzá szükséged jelen ütemterv szerint. 83 év és még egy kicsi.

Egy kicsit nagyobb alázattal adjuk elő…

Ijesztő módon elkezdtek röpködni a milliók az országban. Rémisztő, ahogyan a tegnap még hónapról hónapra élő családok csípőből dobálgatják a pénzt és ütik le az 50-60 millió forintba kerülő lakásokat. Könnyen jött pénz…

És egy ilyen lélekállapotban már nem számít, hogy út közben jön vagy megy az egy millió forint. Semmit nem számít. Számítási anomália. Említésre se méltó.

Én is csak azért említem, mert az elmúlt 5 évben – ha ügyes voltál – legalább ennyit össze is tudtál a fizetésedből spórolni… Többet nem igazán.

Segítség

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi

igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is

nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Info

Ez a cikk 2019. július 15. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

A családvédelmi akcióterv keretében egyre nagyobb összegekhez lehet(ne) jutni a családoknak, hogy aztán egy sokkal stabilabb családi vagyonnal vágjanak neki a jövő kihívásainak. Azonban több „rejtett”, „nem hangoztatott” szabály boríthatja fel a terveinket…

A CSOK hitel KHR bejegyzése

A példa kedvéért nézzük meg a CSOK 10+15 támogatási program hitelrészét, aminél óhatatlanul is keletkezik egyfajta törlesztési kötelezettségünk. 25 évre a 15M forintra 71 132 forintot kell havonta fizetnünk. Ennek az úgynevezett OTK hitelkonstrukciónak a jellegzetessége, hogy 5 éves kamatperiódusban ugyan, de a fizetendő kamatod nem lehet magasabb, mint 3%. A többit az Állam fizeti meg helyetted.

Sokakat fog meglepetésként érni a jövőben a felismerés – amikor egy új hitelt vennének fel – , hogy az OTK hitelnél a bank a KHR-be nem 71 132 forintot jegyzett be, hanem ennek nagyjából a 160%-át, azaz esetünkben körülbelül 113 811 forintot. Mondván semmi nem garantálja, hogy az ügyfél teljesíti a kamattámogatás feltételeit (gyerekvállalás teljesülése, a házastársak nem válnak, …stb). Tehát egy olyan feltételezett negatív jövőképpel számol a bank a KHR-ben, ami nagy valószínűséggel sosem következik be.

A meglévő hitelek is beleszámítanak

Nyílt titok szerintem mindenki számára, hogy ma már a hitelfelvételnél úgynevezett JTM-et számítanak a jövedelmünkből, ami kamatperiódus függő is. Azaz megvizsgálja a bank, hogy a jövedelmünkhöz képest milyen törlesztésű hitelt „vállalhatunk” még be. Ezzel alapvetően nincsen gond, ha a rendszer nem akarná magát túlbiztosítani és igazságos lenne.

Talán meglepő lesz számodra, hogy milyen szinten játszik ellened a rendszer. Rengeteg olyan ügyféllel találkoztam az elmúlt hetekben is, akiknek ugyan volt hitelkártyájuk, de azt nem használták vagy bármikor ki tudták volna fizetni. Az átlagos ügyfél úgy van ezzel, hogyha kell, akkor megszünteti. Igen ám, de a bankja csak 30 napos vállalási idővel futtatja át a KHR rendszerben a megszüntetést. Azaz te ma bemész lezárni a kártyádat vagy valamilyen hiteledet és az csak 30 nap múlva látszik a KHR-ben, amit a másik bank megnéz.

Így történhet meg tömegével az eseten, amikor már ki van fizetve a 300 000 forintos kerettel rendelkező hitelkártyád, le is van zárva és a babaváró/CSOK hitelnél a bank mégis úgy számol, hogy még létező szerződés és a keret 5%-át veszi törlesztőnek, azaz ebben az esetben havi 15 000 forinttal számol.

A babaváró hitellel kapcsolatos horror

A babaváró hitel csak tovább bonyolította a dolgokat, hiszen a JTM kapcsán sem egységes a szabályozás. Van olyan bank, amelyik 500 000 forintos jövedelem alatt 40%-os terhelhetőséggel számol, míg mások 50%-kal. Ugyanakkor van olyan bank, aki a JTM-et babaváró kapcsán 45 000 forinttal terheli, míg mások 84 000 forinttal (kerekítve). És ezeknek a számításoknak mindenféle verziójával találkozhatunk.

Ez mit jelent egy olyan ügyfél esetében, aki mondjuk nettó 400 000 forintot tud igazolni, van már CSOK 10+15-ös támogatása, van egy, a napokban megszüntetett 300 000 forintos hitelkártyája nulla tartozással és olyan bankba megy, ahol átlagos módon számolják a babavárót?

Számítás

400 000 x 0,4 (40% JTM) = 160 000

Meglévő hitelek: 113 811 (ami a valóságban 71 132) + 15 000 (ami a valóságban 0) + 84 000 (ami a valóságban 45 000, de törvényileg maximum 50 000 -babaváró) = 212 811 forintot „hoz ki a bank” és bebizonyítja, hogy nem vagy hitelképes, miközben a valós törlesztésed 71 132+45 000= 116 132 forint lenne, ami simán a JTM küszöböd alatt van.

További válogatott szívatások

Ha KATA egyéni vállalkozó vagy… Akkor a NAV a 2018-as árbevételed 60%-áról ad ki igazolást, amit elosztanak 12-vel és még ebből vonja le a bank a havi 50 000 forintos KATA fizetendőt. Tehát 8M forintos árbevétel esetén, ahol a tényleges bevételed 8M/12 – 50= 616 666 forint volt, a NAV és a bank kihozza, hogy a figyelembe vehető fizetésed 350 000 forint havonta. És akkor jön még erre a JTM…

A GYES, GYED nem mindenhol jövedelem… Vannak olyan bankok, ahol például nem veszik figyelembe jövedelemnek ezeket az államilag garantált bevételeket. Ez már csak azért is kellemetlen, mivel elképesztően könnyen esnek ki a JTM számításból 100 000 forintos havi bevételek, amikkel már „simán” beleférne az ügyfél a keretbe.

És akkor még álmodozol egy új autóról?

Mert ugye a „tipikus” harmadik fázisa ezeknek a támogatásoknak a háromgyermekesek esetében a 2,5M forint célzott autótámogatást. Jellemzően egy ilyen autó 7-8M forintról indul, így biztosan szükség van egy nagyobb önerőre, ami a legtöbb családnak érthető módon nem lesz.

Ilyenkor kéne lízinget felvenni, ami szinte esélytelen elnézve a fenti KHR számokat, amikor a bank mindig a magasabb havi törlesztőket jegyzi be, amiből majd a lízinget adó banknak is számolnia kellene…

Segítség neked!

Szívesen segítek neked közvetíteni a babavárót. Átbeszéljük a többi

igénybe vehető támogatást és akár jelzáloghitel konstrukciókat is

nézünk, ha éppen lakásvásárlás előtt állsz. Ez egy komplex szolgáltatás.

szarvas.norbert@iflgroup.hu

Nézd meg, hogy mit gondolok erről

Infó

Ez a cikk 2019. július 09. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

A cikkben szereplő információk nem teljes körűek és nem számítanak

pénzügyi tanácsadásnak. A felelősségteljes döntéshez javasolt minden

esetben a szolgáltató honlapján tájékozódni!

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!