A nyugdíjas éveink el fognak jönni és ez sokak számára rémisztő hír lehet a maga anyagi bizonytalanságában. Ami azért érdekes, mert a megkérdezettek kivétel nélkül békés, utazásokkal teli, nyugadalmas éveket szeretnének saját maguknak. Ezt a kettősséget sajnos a mai napig nem sikerült feloldani, márpedig egyre sürgetőbb valódi megoldást találnunk…

A cikkben egy alternatív megoldást nézünk meg, egy nyugdíj-tervet, amivel a jelen beáldozása nélkül egy követhető és stabil életutat bejárva az elképzeléseinkhez sokkal közelebb kerülhetünk!

Ismerkedj meg a [háromzsebes nyugdíjas portfólióddal]

Ezidáig egyetlen alternatívát kaptunk a nyugdíjunkkal kapcsolatban: Kössünk egy Nyugdíjbiztosítást/NYESZ-t/ Önkéntes Nyugdíjpénztárat és tegyünk bele annyi pénzt, amennyit bírunk. A baj ezzel a megoldással az, hogy végtelenül egyszerű, egydimenziós és sokak számára betarthatatlan.

Sokat gondolkodtam azon, hogy milyen multidimenziós, portfólió-szemléletű megoldást mutathatok nektek, ami sokkal inkább betarthatóbb, figyelembe veszi az élethelyzetünket, a céljainkat és komplettebb megoldást nyújt. A háromzsebes nyugdíjas portfólió pontosan ezt a megoldást hivatott számodra nyújtani.

Az elmélet alapja, hogy kizárólag a kezdőpontot ismerjük (most), de minden mást ismeretlen változónak tekintünk:

- nem tudjuk, hogy meddig élünk

- nem ismerjük az inflációs rátát

- nem tudjuk mennyit fogunk keresni

- nem tudjuk mikor mennyit tudunk félretenni

- nem tudjuk, hogy életünk során ki marad velünk és ki távozik (pl.: válás)

Viszont ismerjük az alapvető szükségleteinket, amiket figyelembe kell vennünk:

- szeretnénk saját lakást

- a lehető legtöbb pénzt akarjuk összegyűjteni

- mindig kényelmesen akarunk élni

- gondoskodni szeretnénk a családunkról

Első nyugdíjas zsebünk a lakásunk

A nyugdíjtervezés a magyarországi sajátosságokat figyelembe véve a huszas éveink elején kezdődik a „saját lakással”, mint középtávú cél. Az elmúlt évtizedben és még ma is az volt a jelemző, hogy albérletet fizetni ugyanannyiba kerül, mintha a saját hitelünket törlesztenénk. Pusztán önerő kérdése, hogy mikortól léphetjük meg ezt a dolgot.

Arra azonban sokan nem gondolnak, hogy nyugdíjas éveinkben a nem megoldott lakhatás jelentheti az egyik legnagyobb problémát. Ha a mai helyzetet próbáljuk meg elemezni, akkor elkeseredve tapasztalhatjuk, hogy az átlagos albérleti díj egy átlagos nyugdíjhoz képest megugorhatatlannak tűnik.

Az idősek otthona mára hatalmas iparággá nőtte ki magát

A Ptk. 4:196. § (2) bekezdése helyébe a következő rendelkezés lép:

„(2) Tartási kötelezettsége áll fenn elsősorban a szülőnek a gyermekével és a gyermeknek a szülőjével szemben. A nagykorú gyermekek kötelesek rászoruló szüleikről gondoskodni.” – Jogászvilág

Több fajta konstrukcióban elérhetőek a „beköltözés idősek otthonába” szolgáltatás. Különféle minőségben és szolgáltatásban tudjuk választani a csomagokat. A példának kedvéért egy belépési díj nélküli, havi fizetéses rendszert vizsgáltam meg:

Térítési díjak 2018. 01. 01-től

a.,

bentlakásos idősek otthona gondozási ápolási ellátás, 3 fős elhelyezés:

159.000,- Ft/hó/fő (5.300,-Ft/fő/nap)

Elhelyezés 3 fős, saját fürdőszobás lakrészekben, vagy 3 ágyas intenzív ápolási szobákban.

b.,

bentlakásos idősek otthona gondozási ápolási ellátás, 2 fős elhelyezés:

179.880,- Ft/hó/fő (5.996 ,-Ft/fő/nap)

Elhelyezés 2 fős, saját fürdőszobás lakrészekben, vagy 2 ágyas intenzív ápolási szobákban.

Meg kell oldanunk hosszútávon a lakhatásunkat

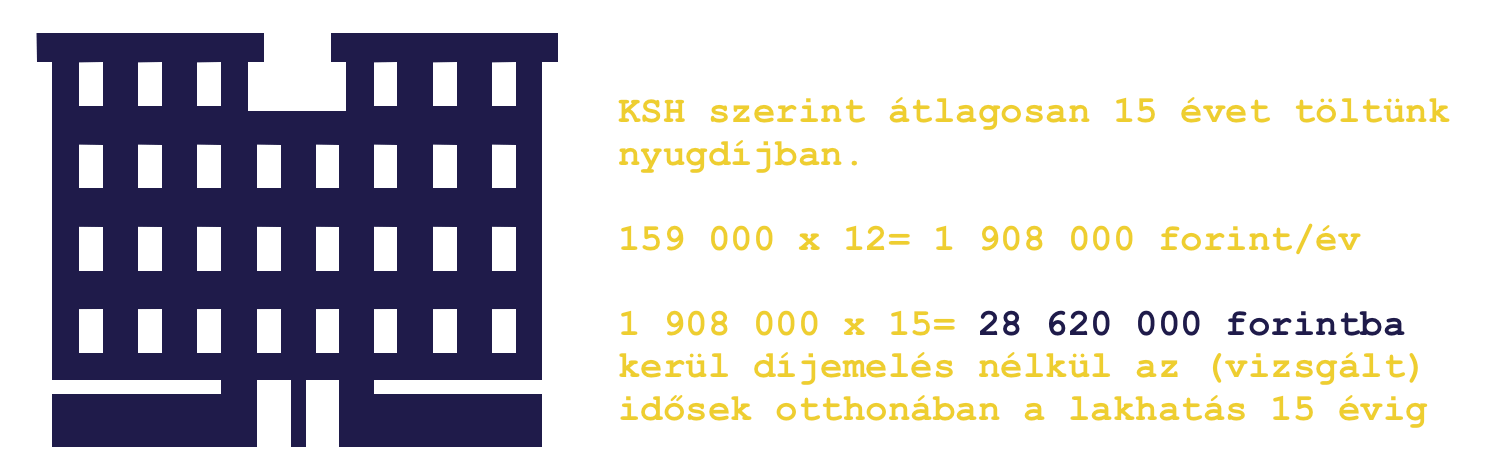

Rémisztő üzenet lehet számunkra, hogy mai értéken számolva 28 620 000 forintba kerülne az idősek otthona, ha 65 éves korunkba bevonulnánk és 15 évet töltenénk ott. Ez az összeg már önmagában felér egy jobb minőségi lakás árával. Ezzel a költséggel valószínűleg sokaknak kell majd számolniuk a jövőben, akik nem tudnak legalább egy öröklakást megszerezni aktív éveik alatt.

Ebből a megközelítésből is logikus lépés a nyugdíjas éveinkre való öngondoskodást a lakhatás megoldásával kezdeni. Amint elértük a saját lakást, nem szabad megállni, hanem folyamatában kell ezt a területet bővíteni (további lakásvásárlások, felújítás, bővítés, eladás-vásárlás), hogy legalább az értékét megőrizzük az ingatlanvagyonunknak.

Hogyan szerezzük meg az első lakásunkat?

Mivel nagyon nehéz a teljes vételárat belátható időn belül összegyűjteni, ezért érdemes lehet jelzáloghitelben gondolkodni, hiszen a hitel ebben az esetben nem más, mint lehetőség arra, hogy előre megkapjuk azt a pénzt (kamatért cserébe), amit a jövőben fogunk megkeresni. Ezzel a lépéssel hamarabb költözhetünk és éveket spórolhatunk, amikor nem kell albérleti díjat fizetnünk.

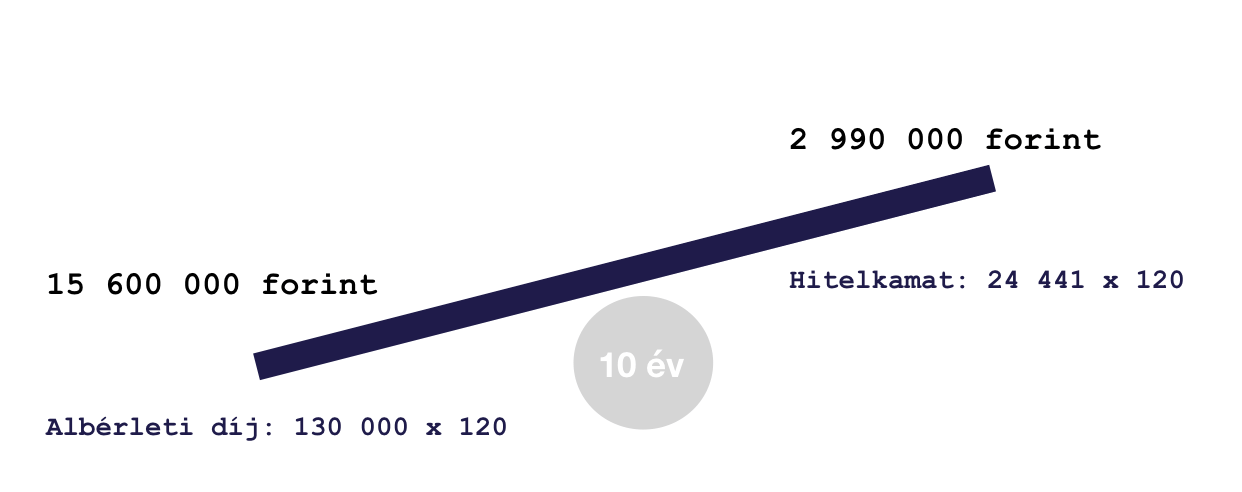

A végső következtetés hasonló ingatlanban való lakhatás mellett, hogy 10 éves futamidőben az albérleti feneketlen zsebbe 5x-ösét dobáljuk bele, mintha sikerülne jelzáloghitelt felvenni (13M forintot, amihez szükséges még min. 3M forint önerő), amit 10 éves futamidővel 10 éves fix kamat mellett 2 990 000 kamatfizetéssel tudunk letisztázni. 10 év múlva pedig ebben az esetben ott lenne a nevünkön egy saját lakás, aminek lesz egy akkori piaci értéke, tehát növekedett az ingatlanvagyonunk!

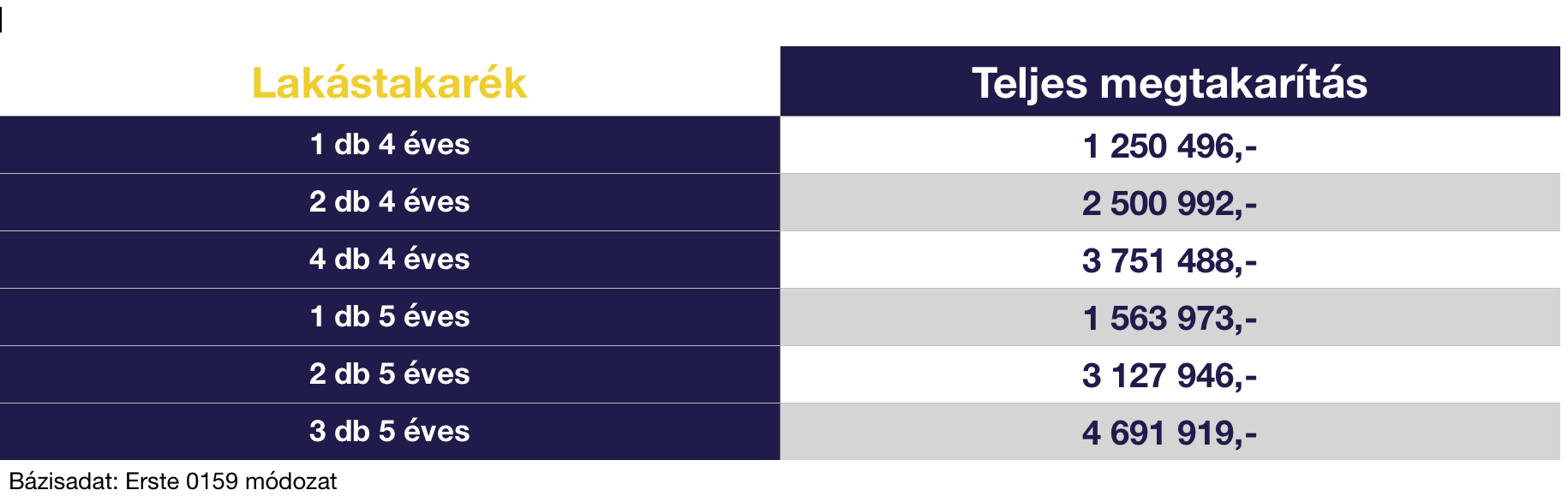

Önerőgyűjtés lakástakarékban

Éppen ezért a legfontosabb lépésünk minden szempontból, hogy teljesítsük ezt a pontot és az önerőt a lehető leghamarabb összegyűjtsük. Az önerőgyűjtést érdemes 4-5 éves periódusban vállalni, hiszen erre az időszakra struktúrált szerződéses keretek között 30%-os állami támogatással tudjuk megkezdeni és lefolytatni.

Ha megvan az első saját lakás, akkor hogyan tovább?

Miután lezártuk az első 4-5 éves periódusunkat és megszereztük a saját lakásunkat (önerő+hitel), azután tovább kell gondolkodni és folytatni a stratégiát. Tipikusan ezen a ponton szokott megtőrni a lendület, hiszen az elmúlt években teherként megélt lakáscélú öngondoskodás miatt szeretnének a családok egy kicsit levegőhöz jutni és élvezni az életet. Ezen a ponton, amikor már megvan a saját lakásunk és fizetjük a hitelünket, érdemes lehet elgondolkodni azon, hogy a továbbiakban a nettó jövedelmünk 10%-át tesszük félre további lakáscélra.

A KSH adatai szerint jelenleg ez az összeg egy átlagos családnál nettó 30-40e forint!

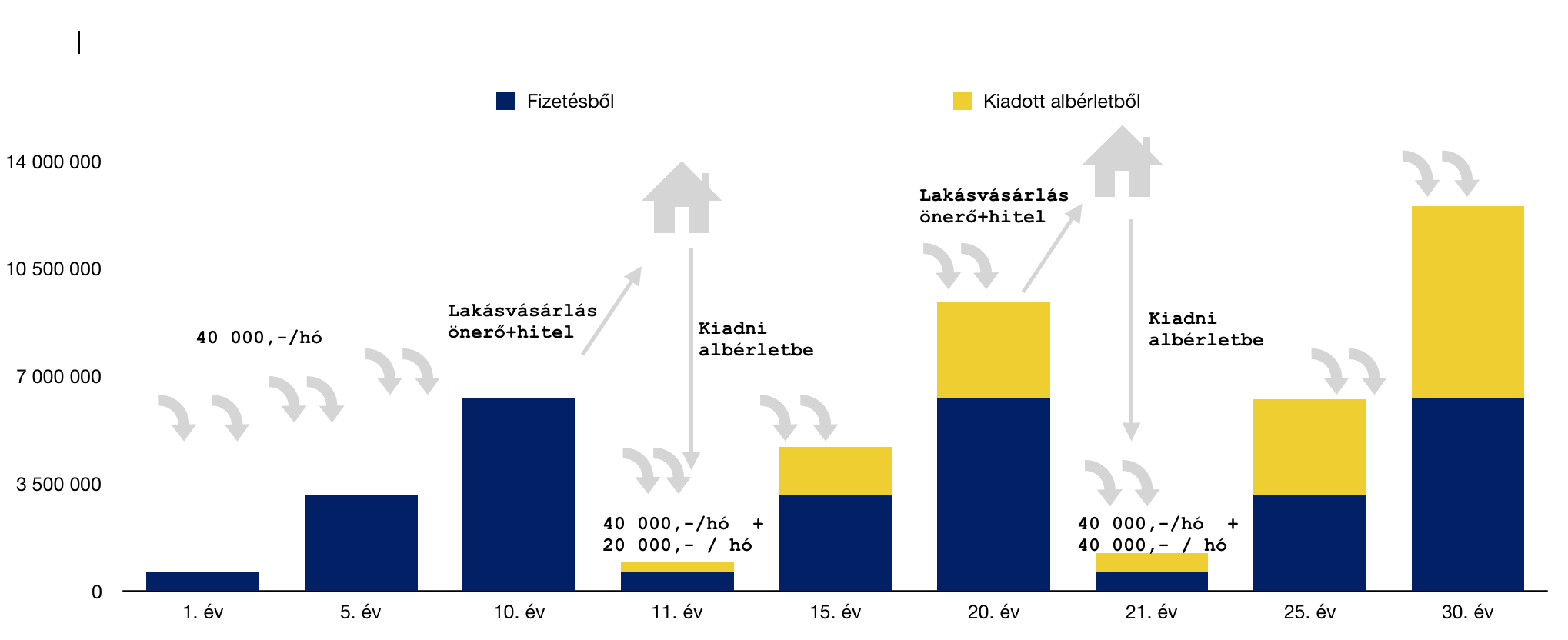

A stratégia lényege a folyamatosság

A diagrammból láthatunk egy hosszútávú stratégiát az ingatlanvagyon felhalmozására. Ebben a példában nem vettem figyelembe a várható bevételemelkedést illetve az inflációt. Kizárólag jelen értéken számoltam, így a saját felelősségünk, hogy az emelkedő bérünk és csökkenő jelenérték mellett képesek vagyunk e folyamatosan növelni a megtakarításainkat vagy sem.

A KSH adatai alapján egy budapesti fiatal házaspár havi 40 000 forintot kényelmesen félre tud rakni a fizetéséből. Ezt 10 éven keresztül lakástakarékba helyezve közel 6,2M forintot képesek összegyűjteni, ami megfelelő önerő lehet egy kisgarzonhoz. Az önerő mellé hitelt kell felvenniük, amit teljes egészében finanszírozhatnak az albérleti díjból. 10 év múlva megvan az első befektetési célú ingatlan.

Ezután egy új 10 éves periódust kezdenek meg,

ahol szintén 40 000 forintot (vagy annak a jövőértékét) teszik félre lakástakarékba + az albérletből származó 20 000 forintos szabad jövedelmet. Így a második periódus végére megint saját lakáshoz juthatnak, amihez több önerő és kevesebb hitel lesz. 20 év múlva megvan a második befektetési célú ingatlan.

A harmadi periódust ugyanezen logika alapján, de immáron két kiadott albérlettel a hátuk mögött tudják megkezdeni. Ez a harmadik 10. év végére azt jelenti, hogy már egészen minimális hitelre lesz szükségünk, mivel lényegesen több önerőt tudtak összegyűjteni. 30 év múlva megvan a harmadik befektetési célú ingatlan.

Természetesen a számok egészen eltérő eredményt mutatnak a valóságban, hiszen olyan változóktól függ a koncepció, mint a fizetésünk, a szabad felhasználható jövedelmünk, az ingatlanárak, a lakáscélú hitelek kamatai vagy éppen a gazdasági helyzet. Mégis azt gondolom, hogy ezen a vezérfonalon elindulva lehet egy átlagos ember számára hosszútávon ingatlanvagyont felhalmozni.

3 saját lakás már megfelelő szabadságot jelent nyugdíjas éveinkre

A stratégia szerves része, hogy lehetőleg nyugdíjas éveinkre már ne legyenek hitelek a lakásokon és így azok tiszta pénztermelő egységként működjenek a számunkra! A játék kedvéért az a mai nyugdíjas, amelyik három kisgarzont tudhat a magáénak, havi szinten körülbelül nettó 180 000 forintos bevételre számíthat. Ez azt jelenti, hogy a nyugdíj mellett/felett/helyett minden hónapban megérkezik a számlájára egy budapesti nettó átlagbér összege.

Ingatlanbefektetésnél legfontosabb szempontként szokták értékelni, hogy alapvetően értékálló befektetésről beszélünk, amit nem tud semmilyen alapkezelő elértékteleníteni. Viszont kettős befektetésként funkcionál, hiszen megfelelő időszakban értékesítve komoly hasznot lehet rajta realizálni, miközben a „passzív” időszakban albérletbe kiadva lehet bevételt szerezni belőle.

Ez volt a 3 részes sorozat első része, ami egy gazdagabb és stabilabb nyugdíjhoz vezethet! Amennyiben szeretnél értesülni a következő két részről, akkor like-old a Facebook oldalunkat!

A 2. részben- Egészség állami támogatással nyugdíjcélra

A 3. részben- Nyugdíjbiztosításról őszintén

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Miért befolyásolnak minket az árak? A horgonyozás technika

- Az osztrákok és a szlovákok lemaradtak a lakástakarékról?

- A biztonsági tartalék 3 szintje

Ismerdd el ennek a pénzügyi blognak a hasznosságát azáltal, hogy támogatod! Fizess értékért értékkel!