Itt, a blogon gyakran elhangzik a biztonsági tartalék fontossága. Felhalmozásához már számos praktikát, tippet adtam, de arról még nem beszéltünk, hogy a biztonsági tartalék fülecskén belül milyen fontos lépéseket kell megtenned ahhoz, hogy garantáltan jó pénzügyi rendszert tudj kialakítani. Mert ma már nagyon kevés lenne, ha nagymamáinkhoz hasonlóan egy befőttes üvegbe dobálnánk be a maradékot…

Cikk ajánló:

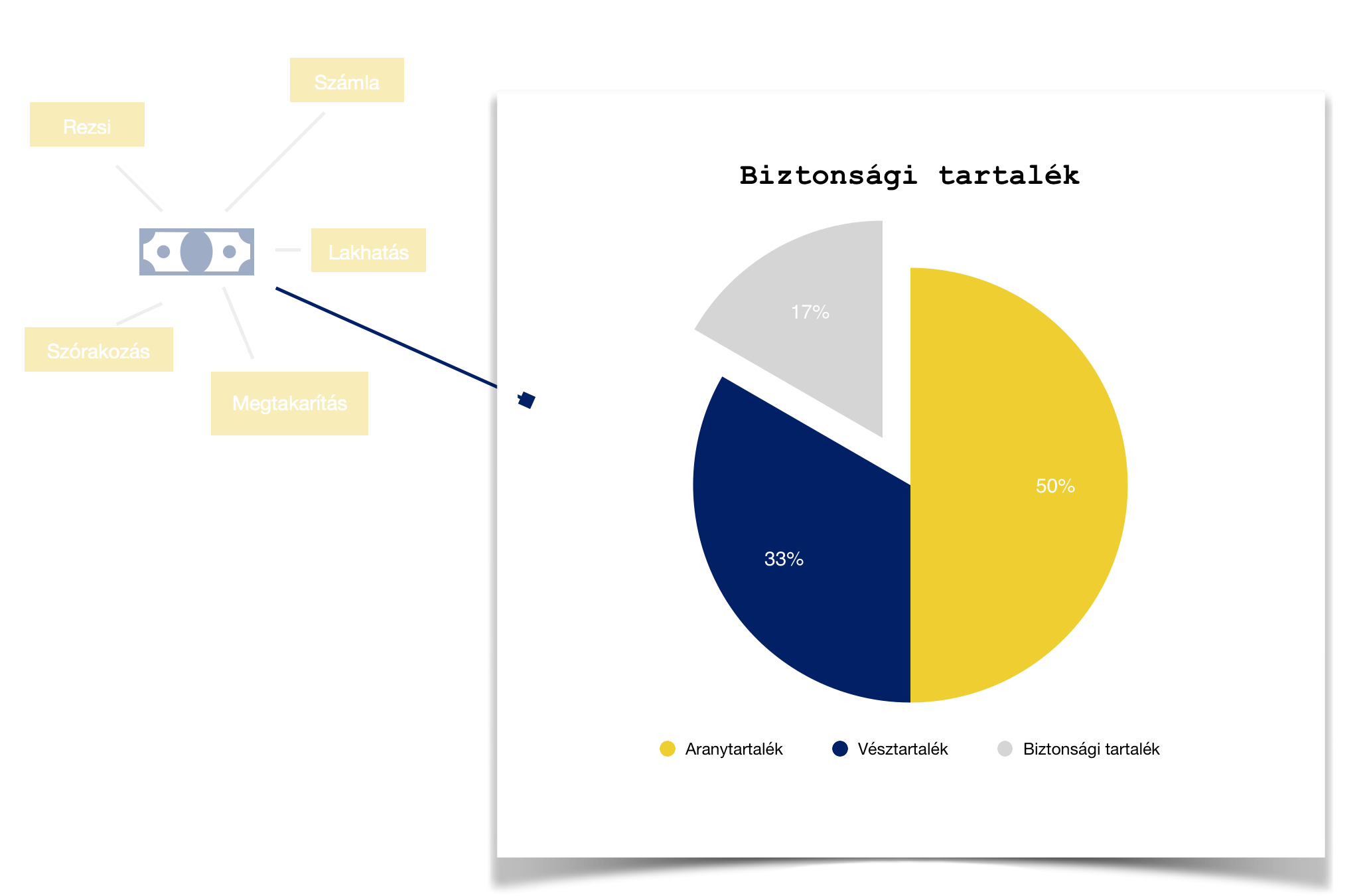

1. fal: A biztonsági tartalék

Praktikussági célból érdemes a legelső tartalékunkat elnevezni [biztonsági tartaléknak]. Ez tulajdonképpen a likvid tőkéd azon része, ami már nem a pénztárcád, de még nem is a dugipénzed. Valahol a kettő között helyezkedik el és inkább közelít a napi bevásárlásaidhoz, mintsem a hosszútávú lekötéseidhez.

Summa summarum,

ide kerül a minimum 6 havi megélhetési költséged 1/6-od része, azaz 1 havi megélhetési költség. Lehetőleg próbálj meg nem hozzányúlni, de mint bizonyára te is megélted már párszor, előfordul az életben, hogy hirtelen szükségünk lenne pár tízezer forintra és lehetőleg nem a számláról kivéve. Ilyenkor nyúlsz hozzá ehhez a tartalékhoz azzal a kitétellel, hogy következő hónapban első dolgod lesz visszatölteni!

Nagyon fontos, hogy a biztonsági tartalék nem a céljaid megvalósítására való. Nem célunk a pénz fialtatása vagy bármiféle mozgatása. Ez a pénz van és a legjobb, ha porosodik. Mert ez a pénz a mi első garanciánk arra, hogy egy rosszabb élethelyzetben lesz mihez nyúlni!

2. fal: A vésztartalék

A vésztartalék a bástya második foka. Ha ehhez kell hozzányúlnod, akkor már tudod, hogy hamarosan baj lesz, de még van időd rendezni a soraidat. Egyfajta vészfék a saját pénzügyi rendszeredben abból a célból, hogy véletlenül se az utolsó pillanatban szembesülj a közelgő csőd veszélyével.

Ide a 6 havi megélhetési költséged 2/6-od része fog kerülni. Lehetőség szerint érdemes ezt a tartalékot a „közeledben tudni”, de kellően kényelmetlenné téve a hozzáférését. Mondjuk eldugod a lakásban valahova magad elől, vagy nyitsz erre a célra egy külön bankszámlát, amihez a kártyát jó messze elrakod magadtól.

Ha hozzákell nyúlnod, akkor 3-6 hónapon belül meg kell próbálnod visszapótolni a hiányzó összeget, máskülönben napról napra fogsz élni és a legapróbb váratlan kiadás is veszélyeztetheti a családi költségvetést.

3. fal: Az aranytartalék

A eddig figyeltél, akkor mostanra már kiszámoltad, hogy a 6 havi biztonsági tartalékod fele kerül az „aranytartalékba”. Ez gyakorlatilag a a legutolsó olyan mentsvárad, amikor még viszonylag könnyedén hozzájuthatsz pénzhez, és semmilyen (remélhetőleg meglévő) megtakarításodat nem kell veszteségek árán felbontanod.

Az aranytartalékot célszerű egy erre a célra kinvezett folyószámlán/alszámlán tárolni, amihez a kártyát nem aktiválod. Vagy pedig, amennyiben a borítékos rendszert alkalmazod (bővebben itt: borítékos rendszer működése) , úgy egy teljes mértékbe lezárt, leragasztott, keményebb anyagból készült „borítékba” helyezni ezt a pénzt.

A cél, hogy megőrizd a likviditását ennek a pénznek, de a lehető legnehezebb legyen hozzáférni.

Ha valaha rákényszerülsz az aranytartalék „feltörésére”, akkor már tudod, hogy nagyon közel vagytok a teljes összeomláshoz. Mivel ez egy lélektani határ, ezért garantáltan mindent elkövetsz, hogy eddig ne jussatok el. Ha mégis kénytelen vagy erre, abban az esetben is van még három hónapod arra, hogy rendezzétek a dolgaitok!

Ha tetszett a cikk, akkor meg tudsz hívni egy “kávéra”: Támogatom a blogot