Nemrég töltötték be a hitelláz 2.0 szisztematikusan megalapozott intézményét, ami a kedvező kamatozás mellett további kérdéseket vet fel azokban, akik még emlékeznek a devizahitelezés korában tapasztalt hibáira. Az már most jól látszik, hogy a társadalom ijesztően könnyen felejt és néhány éves távlatból is ugyanazokat a ciklikusnak tekinthető hibákat követik el. Ennek a folyamatnak pedig nem lehet jelen pillanatban kevdezőbb kimenetele, mint volt…

A cikkben végigvesszük azoknak a fontosabb pontokat, amikben nem tapasztalható fejlődés (legalábbis nem elégséges)

A devizahitelezés sosem emlegetett összefüggése

Ahelyett, hogy végigfutnánk a kötelező köröket, inkább beszéljünk egy olyan összefüggésről, amit nem nagyon emlegettek a devizahitelezés kapcsán. Ez pedig a fókuszpontvesztés helyreállítása. A devizakárosultak megragadták a két végpontot [az ingatlan vételára és a devizahitel kiszállási pontja] és elkezdték összehasonlítani.

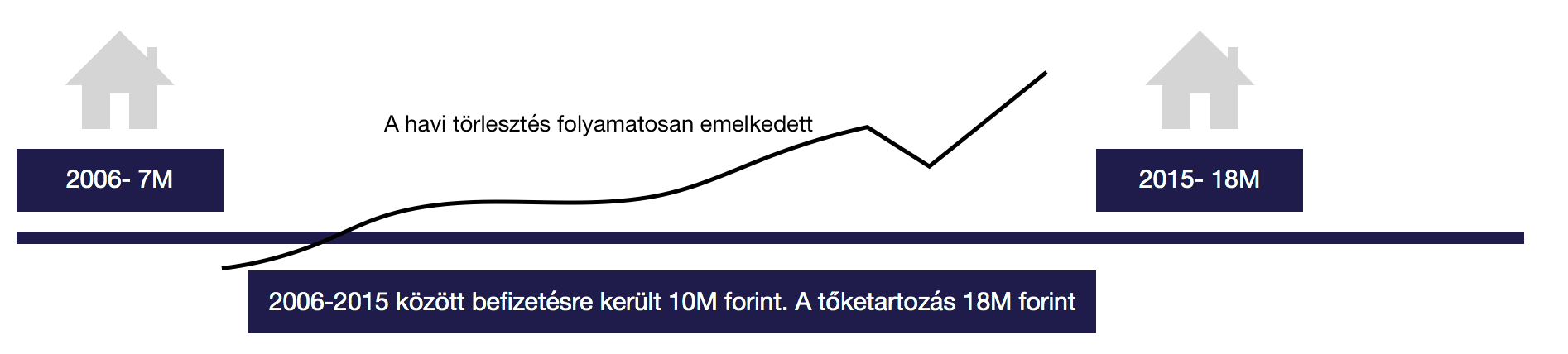

Ezalapján egy ijesztően kedvezőtlen számot kaptunk minden esetben. A cikkben vizsgált konkrét ügyfél esetében ez a két szám a 7 millió forintos vételár szemben a 28 millió forintos teljes hitelvisszafizetéssel. Tehát papíron az ügyfél 4x fizette vissza a lakás árát és jogosan érezheti becsapva magát.

Azonban…

Hibás a fókuszpont, ugyanis a két tétel között eltelt 8-10 év. Az össszes hitelvisszafizetés azért ilyen magas, mert az árfolyamkockázat valósággá vált és megemelkedett a törlesztés. Ezen a ponton viszont az időbeliségre hivatkozva fontos megemlíteni, hogy menet közben az ingatlan értéke is megemelkedett a kezdeti 7 millióról 18 millió forintra a kiszállási ponton (2015 környékén). A köztes időszakban az ingatlanválság miatt az ingatlan értékvesztést is elszenvedhetett. Erre szokták mondani, hogy mindig az nyer, aki kitart!

Ha viszont ezzel szemben az ingatlan 2015-ös értékére koncentrálunk, akkor láthatjuk, hogy 11 millió forinttal, azaz 18 millió forintra emelkedett meg az értéke 9 év alatt. Ha ezt a lakást nem hitelből, hanem készpénzből vettük volna meg, akkor senki nem panaszkodna a nyereség miatt. Így megállapíthatjuk, hogy tulajdonképpen (ez egy utólagos vizsgálat, amit adott időpontokban nem tudtunk volna távlatosan értékelni) egy 18 millió forint értékű ingatlant tudott a vizsgált ember 9 évvel korábban 7 millió forintért megvásárolni.

Mégsem 4x fizettük vissza a lakás árát?

Nagyon közkedvelt érv, hogy a lakásunk árát 4x fizettük vissza. De ismét az időbeliségre hivatkozva, miért nem vesszük figyelembe, hogy menet közben a vizsgált ingatlan ára is 2,5x-ét éri (konkrét példa)? Tehát egyáltalán nem igaz ez az állítás, hiszen menet közben a vizsált embernél a tényleges ingatlanvagyon értéke is emelkedett.

18 millió forintos ingatlanérték a kiszállási ponton (eladás), amikor összességében 28M forintot fizettünk be a hitelre, tekinthető csapdának? Ma azt tartjuk, hogy a kiszámítható forint alapú hitelek kedvező kamatozás mellett nyújtanak kielégítő megoldást számunkra. Ha ma szeretnénk 20 évre felvenni 18M forintot, hogy ezt az ingatlant megvegyük, akkor 10 éves kamatperiódus esetén 26,6M forintot kellene visszafizetnünk.

Ha utólagosan ismerjük a beszállási és kiszállási pontokat, akkor valójában elviselhetetlen különbség összességében 18M forintra devizahitelben kifizetni 28M forintot, amikor a mai legjobb ajánlat is 26,6M forintos visszafizetésről szól 10 éves kamatperiódus mellett?

Ahelyett, hogy albérletben laktunk volna…

Mert a devizahitelezés és az egész hitelláz motorja éppen a választási lehetőség volt aközött, hogy ugyanazt az összeget a saját lakásunk törlesztésébe vagy albérletbe fizetjük ki. Legalábbis az első években ez volt a terv. Ha a konkrét példát nézzük, akkor tulajdonképpen nem történt más, minthogy az ember 2015-ben eladta a lakását 18M forintért és ebből teljesen kifizette a hitelét. A köztes időben pedig befizetett további 10M forintot, ami a lakhatási költségének, alternatív albérleti díjnak feleltethető meg.

A megkérdezett ember azt mondta,

hogy akkoriban ezt a lakást 70 000 forintért tudta volna kibérelni. Ez évente 840 000 forint, 9 év alatt (2006-2015) 7 560 000 forint lenne papíron. Viszont azt is tudjuk, hogy az albérleti árak az elmúlt években jelentősen megnőttek, így feltételezhetjük, hogy szerződésről szerződésre (2 évente) valamilyen albérleti díjemelkedés lehetett volna.

Ezzel szemben a 10M forintos hitelkülönbséget visszaosztva láthatjuk, hogy évente a lakhatás a bank lakásában 1 111 111 forintjába került, ami havi 92 592 forintnak felel meg. Valójában az erkölcsi, lelki veszteséget leszámítva az anyagi vesztesége a vizsgált embernek havi szinten a 92 592 és az albérleti díj különbsége volt. Ez pedig máris nem 4x visszafizetést jelent…

Fontos: ezek a megállapítások kizárólag utólagosan tehetőek meg, előre nem láthatta senki a folyamatot. Most egy konkrét ügyről volt szó, azonban minden ügylet különbözik és eltérő számokat produkálhat pozitív illetve negatív tartományba egyaránt!

A devizahitelezés legnagyobb rákfenéje a lakosság likviditási felkészületlensége volt!

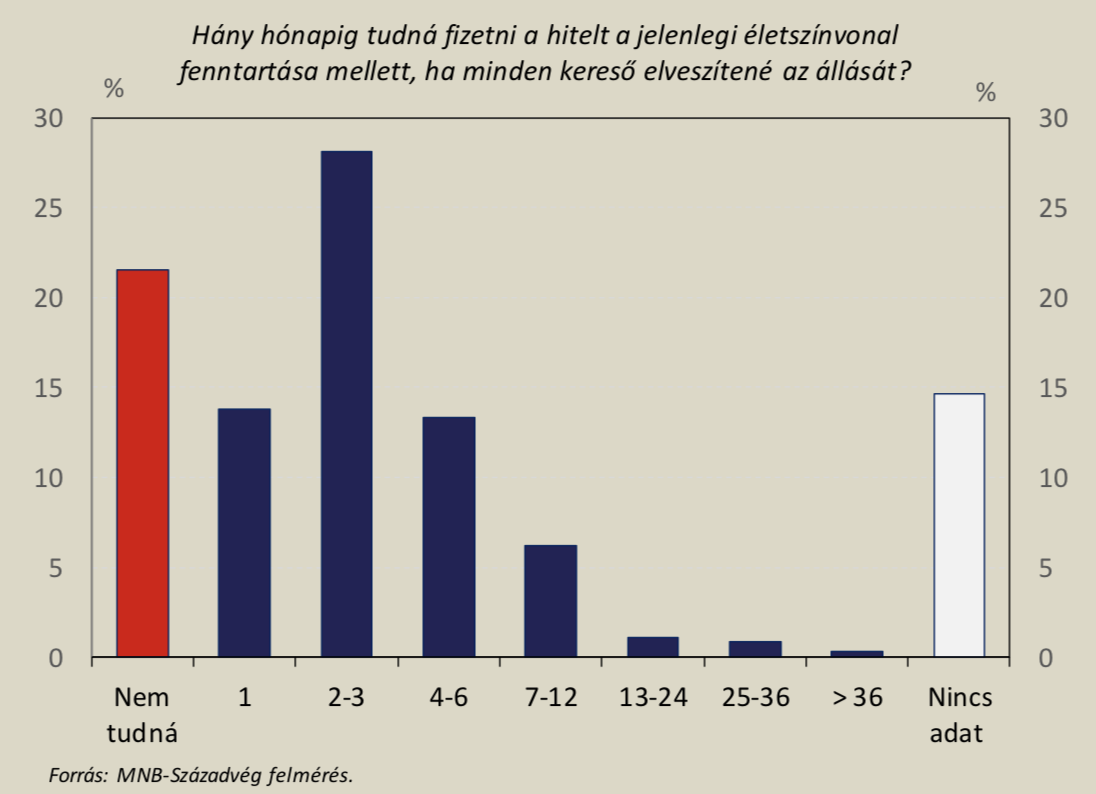

Az imént tettem egy olyan megjegyzést, miszerint „mindig az nyer, aki kitart”. Viszont a valóban devizakárosult családok képtelenek voltak kitartani, mivel elfogyott a pénzük és nem tudták fizetni a törlesztésüket. A lakosság megtakarításainak a hiánya tekinthető a legnagyobb tanulságának a 2007-től kezdődő, 2008 végétől Magyarországon hatását éreztető gazdasági és banki bizalmi válságnak. Ehhez képest a legfrisebb MNB felmérések azt mutatják, hogy ezt a tanulságot elfelejtettük levonni…

A felmérésből láthatjuk, hogy a megkérdezettek 65-70%-a családi vis major esetén legkésőbb a harmadik hónap után kénytelen lenne csődöt jelenteni, lejjebb adni az életszinvonalából illetve képtelen lenne tovább fizetni a hitelét (függően attól mennyire ügyesen képesek a családi költségvetést átalakítani). Mindez az eredmény különösen azért lehangoló, mivel Magyarországon a jövedelmi szintek folyamatosan javulnak, az emberek elkezdtek lényegesen többet keresni.

Mégsem képeznek likvid tartalékokat! [ Ha te szeretnéd tudni, hogyan kell tartalékot képezni, akkor olvasd el ezt a cikket: Pénzügyi tartalék képzése)

A végső következtetés egyértelmű: egy erős likvid anyagi tartalékkal rendelkező hitelfelvevő réteg túlélte volna a devizahitel válságát. Rosszul érintette volna őket, de nem okozott volna létbizonytalanságot és teljes kiszolgáltatottságot!

A jövőben a devizahitelezés megismétlődhet a változó kamatozású forinthitelekkel

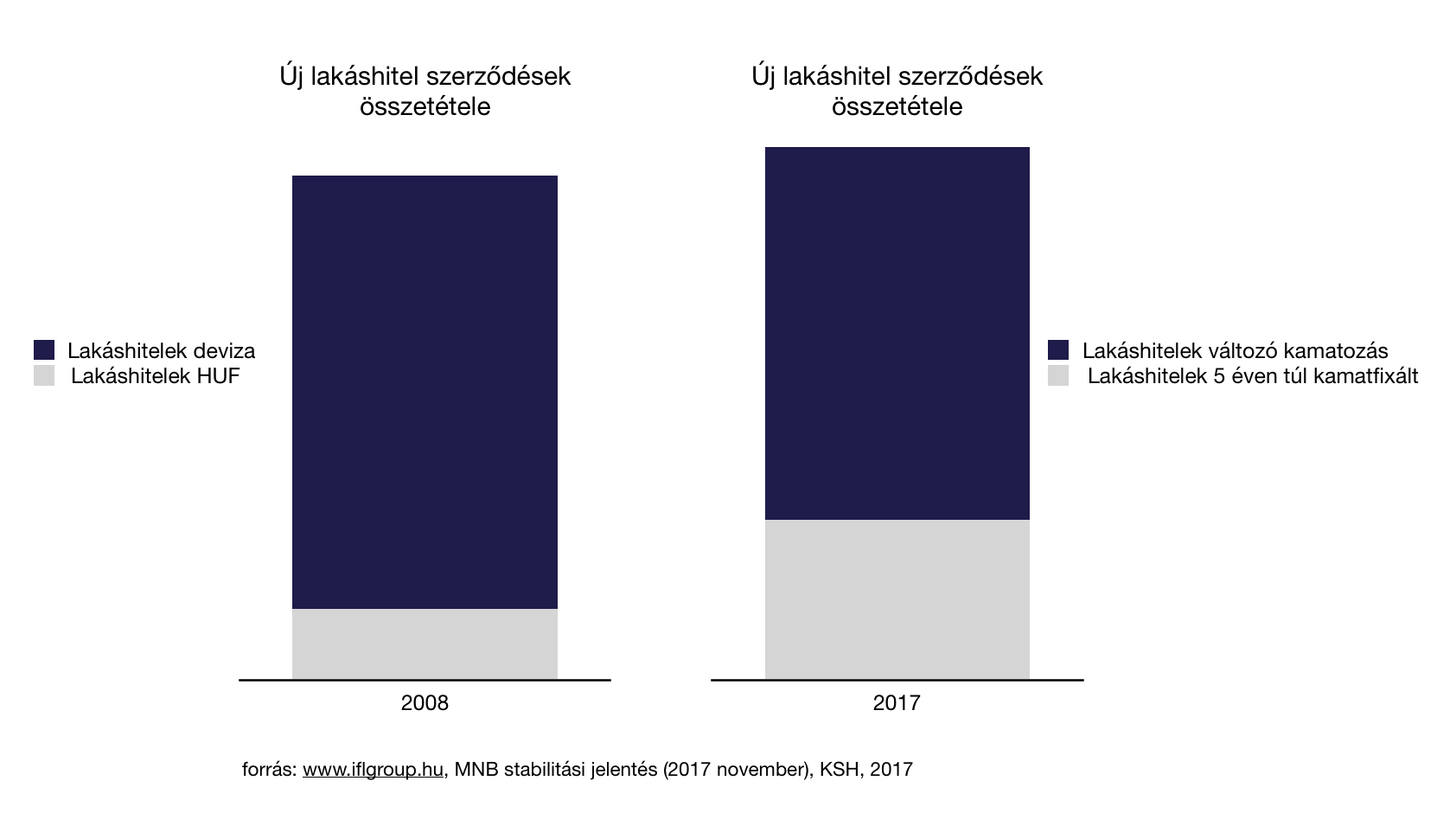

Hívhatjuk cinikusan devizahitel 2.0-ának a mai 2%-os kamaton futó változó kamatozású hiteleket, amiket a legtöbben nem tudatosan, befektetési céllal és kiszállási tervvel vesznek igénybe, hanem újfent anyagi kényszerből vagy tudatlanságból. Ijesztő statiszika, miszerint a 2017-ben felvett lakáshitelek 75%-a 5 éven belüli kamatozású, míg a teljes új állomány közel 50%-a változó kamatozású hitelt jelöl. Ez azt jelenti, hogy az arány a stabil és az instabil hitelek között kísértetiesen hasonlít a devizahitel és a forintalapú hitel különbségére…

A diagram rendkívüli hasonló értékeket mutat, aminek a közös nevezője tulajdonképpen az, hogy a többség a „biztos, de drágább” vagy a „bizonytalan, de olcsóbb” hitelek irányába mozdul e el. Ez annak fényében ijesztő és figyelmeztető adatsor, hogy az imént taglaltuk a lakosság likviditási problémáit. Hiszen a bizonytalan hitelek drágulása esetén könnyen előidézhető egy újabb hitelezési válság, ahol az adósok létbizonytalanságba kerülnek.

Az MNB is folyamatosan figyelmeztet…

Az MNB nemrégiben kiadott figyelmeztetésében felhívják a figyelmet arra, hogy 10 éven belül 3%-os kamatemelkedéssel számolnak. Márpedig 3%-os kamatemelkedés a jelzáloghitelek esetében azt jelentené (maradva a példa 18M forintnál 20 évre), hogy a havi törlesztés 30-35 ezer forinttal is megemelkedhet, ami önmagában 25-35%-os törlesztőemelkedés eredményezhetne.

Ezen a ponton kell minden hitelfelvevőnek elgondolkodnia azon, hogy ténylegesen milyen arányban akarja éppen leterhelni a jövedelmét (az IFL ajánlása maximum 35% a rendszeres bevételnek), és mit jelentene a családi költségvetés számára egy 30 ezer forintos törlesztőemelkedés. A stressztesztek azt mutatják, hogy ez nagyon sok családnak fájna, ami kíséretitesen emlékeztetne a devizahitelezés végkimenetelére.

Ha hitelt szeretnél felvenni, akkor mindenféleképpen kérd a segítségünket a tervezéshez és ügyintézéshez