Mindenkit érdekel, hogyan lehetne megélni 146 560 forint nyugdíjból! Ha szerencséd van, akkor nyugdíjas éveidre lesz egy tehermentes ingatlanod, viszonylag keveset kell gyógyszerre költeni és a gyermekeidet sem kell támogatnod. Ebben a cikkben megnézünk egy módszert arra, hogy megduplázzuk a nyugdíjadat…

Nem hitegetlek! Ha nincsen pénzed, amit félre tudnál tenni, akkor ne olvass tovább! Neked az alábbi cikkeket javaslom, hogy először a fizetésedet tudd megnövelni:

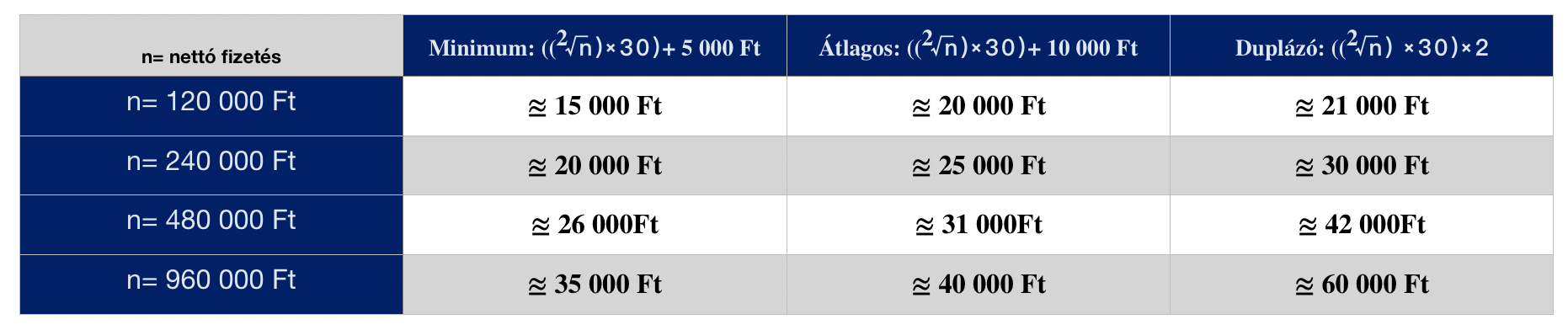

Nyugdíjmegtakarítás: (²√n) + 5 000 Ft, ahol n=nettó fizetésed

Mindenki azt kérdezi, hogy mennyit tegyen félre nyugdíjas éveire. Erre mindig azt válaszolom, hogy pontosan annyit, amennyit nem szégyellsz, ugyanis nagy valószínűséggel senki nem fog rólad gondoskodni.

Persze mindezt a számítást valamilyen általános formulába kéne öntenünk, hogy mindenki alkalmazni tudja a saját életére vetítve. Azt találtam ki, hogy a kiindulópontunk az 5 000 forint /hó + a fizetésünk négyzetgyöke.

A táblázatban láthatod, hogy adott fizetéshez mérten milyen minimum-közép-duplázó összeget érdemes félretennünk nyugdíjcélra. Ez természetesen azokat az alkalmazottakat érinti, akiknek a bruttó bérükből már vonnak le nyugdíjhozzájárulást és valamilyen összegre számíthatnak nyugdíjas éveikben.

A vállalkozók illetve KATA vállalkozók számára ez a számít nem feltétlenül követendő, hiszen esetükben minimális nyugdíjra számíthatnak, amit nem a valós havi bevételükből számítanak, hanem a minimálbérből. Ebből a cikkből megtudhatod, hogy milyen nyugdíjra számíthatnak a KATA egyéni vállalkozók!

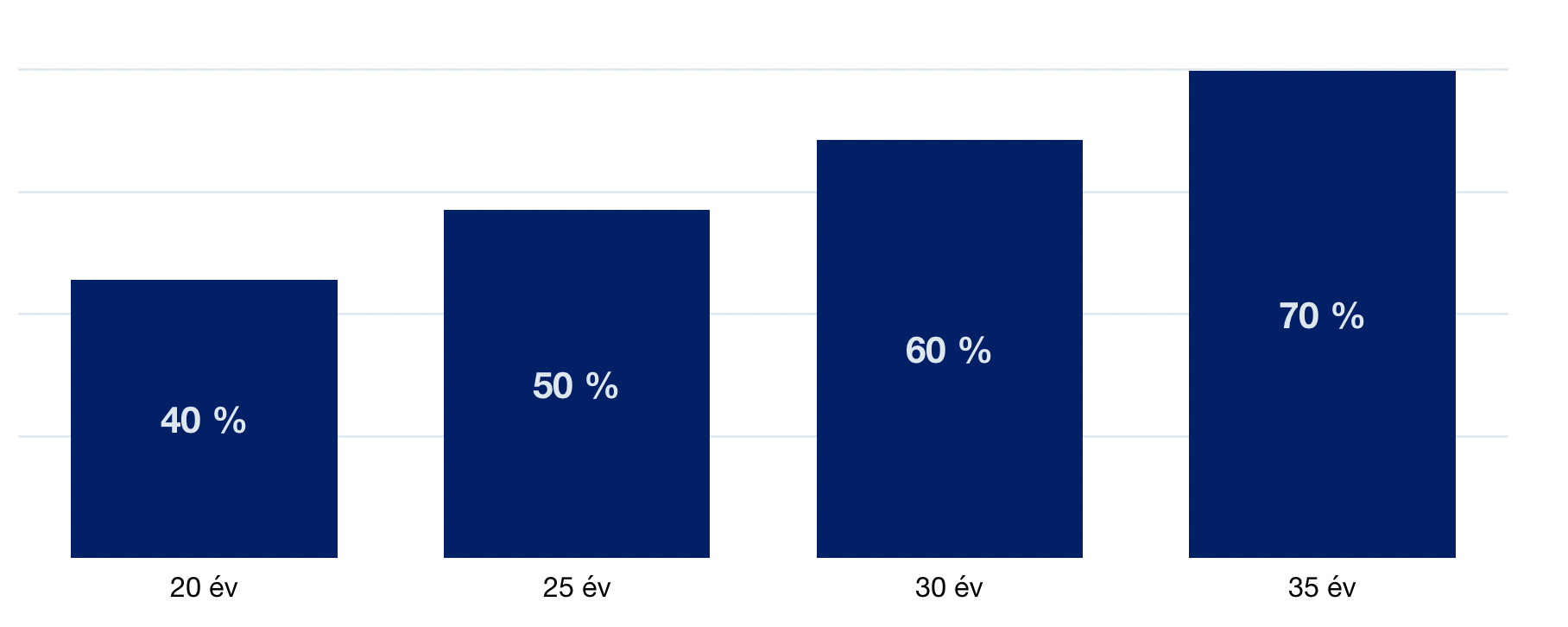

A várható eredmény: (t (idő) x 2)+ adókedvezmény

Számtalan kalkuláció létezik a nyugdíjmegtakarítással kapcsolatban. Felmész a netre vagy egy tanácsadót kérsz meg, hogy kalkuláljon, biztosan más eredmények fognak születni. Ennek az oka, hogy egyáltalán nem egységes módon számolnak, hiszen olyan változók léteznek a képletben, mint kötelező indexálás, várható hozam (van, aki bruttó és van aki nettó hozammal számol), költségelvonások, bónuszok…stb.

Itt is meg kell próbálnunk egy univerzális képletet létrehoznunk, ami alkalmas arra, hogy még Mancika néni is nagyjából meg tudja saccolni, hogy mennyi pénzt fog visszakapni, ha egy hosszútávú megtakarításba teszi a havi pénzét. Persze ezen a képleten egyszerűségéből adódóan sokat lehetne vitázni, mégis azt gondolom, hogy nem tudunk nagyon mellélőni vele.

A képlet nagyon egyszerű: szorozzuk meg kettővel a megtakarítási időnket és így megkapjuk azt a százalékos értéket, amivel valószínűsíthetően több pénzt fogunk visszakapni, mint a befizetésünk.

35 év = 70%

30 év = 60%

25 év = 50%

20 év = 40%

A termék azért nagyon számít

Az imént egy univerzális – „nagyjából” képletet mutattam meg neked arról, hogy mire számíthatsz akkor, ha egy átlagosnál olcsóbb terméket választasz, aminek van átlagos hozama és van indexálása is.

Természetesen ettől eltérhetünk pozitív és negatív irányba egyaránt, függően a termék specifikus jellemzőitől. Ráadásul az univerzális képlet nem tartalmazza az elérhető adójóváírást. Ezt az értéket adjuk pluszba hozzá.

Példa számítás:

25 évig teszünk félre havi 25 000 forintot, akkor 300 x 25 000 = 7 500 000 forintot fizettünk be. Ha átlagos termékünk volt, akkor ezt szorozzuk fel 1,5-tel és akkor megkapjuk a 11 250 000 forintos „várható” befektetési értéket.

Ehhez adjuk hozzá az adójóváírást, ami összesen 7 500 000 x 0,2= 1 500 000 forint volt. Ez az összeg befektetésre kerül, de mi most nem számolunk hozamokkal. Így egy kifejezetten pesszimista / realista eredményt kapunk.

Miért fontos ez a „nagyjából” szám? Ebből már meg tudjuk tippelni, hogy az adott havi befizetés mellett milyen nyugdíjkiegészítésre számíthatunk. A KSH szerint a magyarok, akik elérik az öregségi nyugdíjkorhatárt (65 év), átlagosan 14,5 évet töltenek el nyugdíjasként.

(11 250 000 + 1 500 000) / 14,5 = 879 310 forint / év

879 310 / 12 = 73 275 forint nyugdíjkiegészítésre számíthatunk abban az esetben, ha a megtakarított pénzünket nem fektetjük be, hanem folyószámlán tárolva nyugdíjjárulékként használjuk fel.

A nyugdíjmegtakarítás összegét pontosan azért kötöttem a mindenkori jövedelemhez, hogy az a fizetésünkkel együtt emelkedjen. Ezt betartva a példa szerint is többre számíthatnánk, mint a 73 275 forint, mivel 25 évig nem 25 000 forintot fizetnénk mindig, hanem évről évre többet.

Hogyan legyen neked is több nyugdíjad? – Minden nyugdíj megtakarítással kapcsolatos cikk összegyűjtve egy helyen!

Szolgáltatásaink, amiben tudunk neked segíteni:

- Nyugdíjcélú megtakarítás kiválasztása és megkötése

- Gyerekmegtakarítás

- Független jelzáloghitel közvetítés és CSOK tanácsadás

Hasznos cikkek számodra:

- Megoldás nyugdíjas éveinkre!- 3. Rész A nyugdíjbiztosításról őszintén

- Megoldás nyugdíjas éveinkre!- 2. Rész

- Megoldás a nyugdíjas éveinkre!- 1. Rész

Trackback/Pingback