2017 végén már két fajta államilag támogatott lakáscélú öngondoskodás volt elérhető. Jogosan merül fel a kérdés, hogy akkor melyik a jobb megoldás (lakástakarék vagy a NOK a jobb), melyikbe érdemes pénzt helyezni? A lakástakarékot már ismerjük, míg a Nemzeti Otthonteremtési Közösség (NOK) egy (régi) új koncepciója a magyar piacnak. Mindkettő terméknek a végső célja az ügyfelek saját lakáshoz juttatása állami támogatással! A cikkben megnézzük, hogy melyiket miért érdemes választani!

Mindkét szerződésre jár a 30%-os állami támogatás. A támogatás felső határa szerződésenként az LTP esetében 72 000 forint, míg a NOK-nál 300 000 forint.

Mi az a NOK?

Hivatalosan angol mintára (ugyanakkor erősen dél-amerikai utalásokkal) létrehozott szövetkezet, amit lakáslottónak csúfolnak. Ennek a lényege, hogy egy szervező cég (jelen pillanatban egyedül a Central NOK zrt. végezhet ilyen tevékenységet) legalább 120 főt felkutatva hoz létre NOK közösségi csoportot, ahol a tagok ugyanabban a preferenciájú ingatlanban érdekeltek.

A tagok azonos havi vállalással és opcionális eseti befizetésekkel takarékoskodhatnak elő. Amint a közösségnek összegyűlik a befizetésekből (mínusz a szervező jutaléka) a lakás vételára, úgy a tagok között kisorsolnak egy lakást. A sorsolásnál előnyt élvez az a tag, amelyik a legtöbb plusz befizetést teljesítette (magyarul előbb az a tag kapja meg a közösségtől a lakást, aki többet fizetett be).

Milyen lakásokat vásárolhatnak?

Minimum 10, maximum 15 éven keresztül havonta folyamatosan befizetnek a tagok a közösség kasszájába. Előre megnevezett, 10 és 40 millió Ft közötti értéken fognak a közösség tagjainak új lakásokat vásárolni. A sorsolás jellegéből adódóan lesz olyan tag, amelyik majd 15 év múlva jut lakáshoz abban az esetben, ha a közösségnek a számláján még van fedezet.

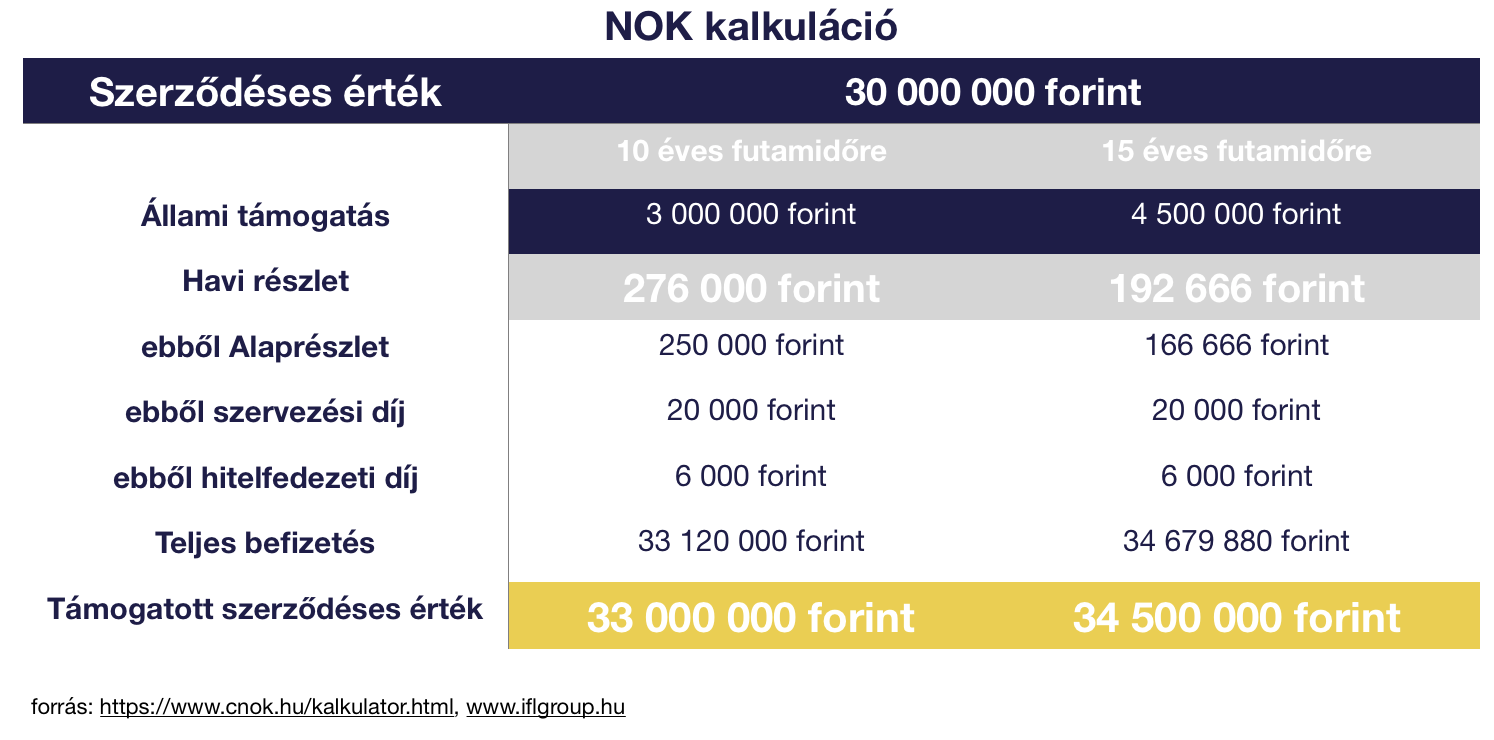

A hivatalos kalkulációból kiderül számunkra, hogy…

- 15 éves futamdiő esetén 26 000/ 166 666= 15,6% a költség a havi befizetésből

- A teljes befizetés magasabb, mint a szerződéses érték! 10 éves futamidőnél 120 000 forinttal kapunk kevesebbet vissza

- Az állami támogatást teljes mértékben felemészti a költség

A NOK egyedül abban az esetben éri meg a tagoknak, amennyiben a lehető leghamarabb juthatnak lakáshoz. Egy kritikus ponton túl a későn lakáshoz jutóknak veszteséget okoz a rendszer.

Lakástakarék vagy a NOK a jobb?

Arról már a legelején szó volt, hogy az állami támogatás ugyanúgy 30-30%, viszont a maximálisan szerződésenként adható összeg 300 000 a NOK-nál, 72 000 a lakástakaréknál. Azonban a hangsúly a szerződésenként adhatóságon van. Ugyanis, míg a NOK esetében nincsen lehetőség többszörözni a szerződést, addig az LTP esetében bevonhatjuk a családtagjainkat is.

Mennyit kell befizetni?

A 300 000 forintos állami támogatás a lakástakarék esetében 4,1 maximális díjjal rendelkező (havi 20 000 forint)szerződés esetében szerezhető meg. Ez a szám 5 lakástakarék szerződést feltételez, amit kimaxolva máris 5×72 000 forint, azaz 360 000 forint állami támogatást kaphatunk.

A NOK előnye elveszik, amennyiben lehetőségünk van minimum 5 darab lakástakarék szerződést kötni. Amennyiben erre nincsen lehetőségünk, akkor állami támogatás szempontjából lehet érdekes a NOK hiszen itt egy szerződő megkaphatja a 300 000 forintot, amennyiben teljesíti a befizetéseket (1 000 000 forint /év).

Azt láthatjuk, hogy egy NOK szerződés esetén az évi 1 000 000 forintos keretösszeg simán teljesíthető, hiszen az elvárt havidíj a kalkulációban 276 000 forint volt (3,3M forint / év). Más kérdés, hogy a legtöbb ügyfél nem tud ekkora havi összeget felszabadítani mindamellett, hogy fizeti párhuzamosan a jelenlegi lakhatását is.

Felhasználhatóság

A NOK csak új ingatlan vételére használható, míg az LTP új, illetve használt ingatlan vételére, bővítésre, korszerűsítésre, felújításra és lakáscélú hiteltörlesztésre egyaránt használható. Ez egy rendkívül fontos tényező, hiszen a lakástakarék esetében lehetőséget kapunk menet közben a célunk megváltoztatására, amennyiben nem találunk megfelelő új építésű ingatlant.

Korántsem biztos, hogy amikor a csoport kisorsolja a nevünket, akkor találunk megfelelő új építésű ingatlant a NOK segítségével. Ugyanis egy fix kifizetési árra szerződünk a szervezővel, ami egyben azt is jelenti, hogy adott a keretünk, ami felett saját erőből vagy további hitelből kell finanszíroznunk a vásárlást. Azért írok további hitelt, mert függetlenül attól, hogy mikor kapjunk meg az ingatlant, a csoport felé a futamidő végéig kell fizetni a havi részleteket.

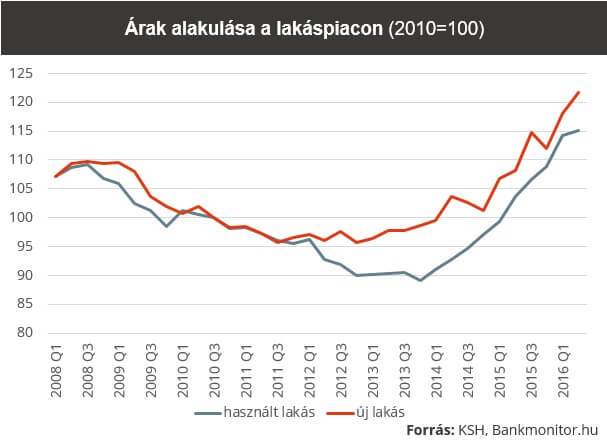

A válság után éveken keresztül pangott a hazai ingatlanpiac, viszont 2014-től kezdődően egy olyan felfutás kezdődött meg, ami a mai napig kitart. Országos átlagban a KSH adatai alapján a 2010-es szintekhez képest a használt lakásoknál 15%-kal, míg az új lakásoknál 22%-kal voltunk fentebb 2016 közepén.- írja a bankmonitor.

A regionális eltéréseket figyelembevéve elmondhatjuk, hogy például Budapesten jelen pillanatban túlkereslet mutatkozik új lakások esetében is, ami számos más tényezővel fúzionálva brutális áremelkedéseket jelentett. Példának okáért egy új építésű 110 nm-es budapesti agglomerációs ikerház 2014-ben még 30 millió forint körül elhozható volt, addig ma már 40-50 millió forint között kell fizetnünk érte.

A NOK kapcsán jogosan merül fel a kérdés, hogy ebben az esetben tudnánk e fizeti még x évig (a lejáratig) a NOK közösség felé a havi 166 666 forintot (példa) mindamellett, hogy további 10-15 millió forint hitelt kell felvennünk, aminek a havi törlesztést több lehet, mint 100 000 forint. Egyáltalán hitelezhetőek lennénk a jövedelmünk mellett?

Rugalmasság

Minimális futamidő: NOK esetében 10 év, lakástakarék esetén 4 év. Amíg a lakástakarék szerződésnél van lehetőségünk a befizetések csökkentésén, futamidő módosításon, addig a NOK–nál a befizetések csökkentése szigorú szabályok között történhet, szüneteltetése pedig lehetetlen. Kiszálni a NOK-ból legkorábban 10 év múlva lehetséges, amikor állami támogatás nélkül kapjuk vissza a befizetett pénzünket- költségek:

26 000 x 120= 3 120 000 forinttal kapunk vissza kevesebbett, mint a befizetett összeg

Lakástakarék esetében szintén elveszítjük az állami támogatást, de azonnal hozzájuthatunk a teljes befizetésünkhöz. Ezt az összeget legrosszabb esetben az 1%-os számlanyitási díj csökkentheti abban az esetben, ha valamilyen akciót vettünk igénybe, aminek feltételeit még nem teljesítettük. Szerződésenként a maximális veszteségünk abban az esetben, ha 10 éves szerződést kötöttünk, de 4 év múlva felmondjuk a szerződést:

szerződésenként 56 000 forint

A NOK esetében az OBA 30 millió forintos garanciája nem alkalmazható, míg a lakástakarék szerződésekre az OBA védelem adott.

Ha szeretnél lakástakarékot kötni az elérhető legjobb akciókkal, akkor töltsd ki az űrlapot!