11 000 nap. Átváltva 30 év az életedből. Ez a 11 000 nap jelöli a 25-55 év között aktív időszakodat a munkában és az egzisztencia felépítésében. Mindenkinek ennyi ideje van, hogy megalapozza az életét. Te mihez kezdtél eddig vele? És mihez fogsz kezdeni ezután?

Az anyagi függetlenség alapja: már nem vagy gyerek, még nem vagy idős

Mindenki számára mást jelent az anyagi függetlenség. Alapvetően egyéni preferenciák szerint kialakult állapotról beszélünk, amiben a közös, hogy az egyén valamilyen szinten anyagilag önállóvá válik.

Ha megpróbálunk egy általános érvényességű egyenletet megalkotni, ami az anyagi függetlenség [origo]-ját jelenthetné, akkor az alábbi számítást kell elvégeznünk:

(életkor x 11 000 forint ) x 12 hónap

Ez mit jelent egy 31 éves ember számára? Ha a folyószámláján levő összeg / likvid tartalék eléri / meghaladja a 31 x 11 000 x 12 = 4 092 000 forintot, akkor azt mondhatjuk, hogy ez az ember anyagilag függetlennek tekinthető.

Természetesen ez az összeg nem tartalmazza az egyéb vagyontárgyak értékét (pl.: lakás), hiszen az anyagi függetlenség alapja valahol a biztonsági – likvid tartalék mértékétől függ.

Válassz olyan foglalkozást, amit szeretsz és soha többet nem kell dolgoznod – [Confucius]

Írd fel papírra a hiteleidet és rangsorold őket

A hitel olyan pénz, amit a jövőben fogsz megkeresni, ma költöd el és a köztes időben megfizeted az árát (kamat). A hitelnek akkor van értelme, ha értékteremtése használod és akkor haszontalan, amikor a vágyaidat fedezed belőle (pl.: nagyobb tv).

A legokosabb, amit megtehetsz, ha elkezded a hiteleidet rangsorolni és fontossági sorrend alapján elkészíted a megvalósítási -visszafizetési tervedet.

Milyen rangsorolási tényezőket vehetünk figyelembe?

kamat mértéke

hátralevő futamidő

kiszállás költsége

alternatív költségek (mivel járok jobban? ha kifizetem a hitelt vagyha befektetem a hitelre szánt pénzt?)

megtérülési ráta ( pl.: megéri megtartani a fixen 3%-os hitelt, ha a jövőben szeretnék majd felvenni másik lakásra másik hitelt. Ugyanis az vélhetően drágább lesz. Így jobb megoldás lehet megtartani a 3%-os hitelt és az új lakást magasabb önerővel megvásárolni)

Vegyél fel hitelt saját magadtól, fizess magadnak kamatmentesen törlesztőrészletet

Szeretek saját magamtól hitelt felvenni. Még sose jelzálogosítottam el magamat. – [Szarvas Norbert]

A hitelnek két alapvető természetét különböztetjük meg. A legnépszerűbb hiteltípus az, amikor a hitel felvétele és a cél szinte egyszerre valósul meg.

A másik eset sokkal kevésbé népszerű. Ebben az esetben a hitelt saját magunktól vesszük fel és akár 1-2 évvel előbb elkezdjük törleszteni, minthogy a célunkat megvalósítanánk. Ezt hívjuk pénzügyi stratégiának.

Tipikusan személyi kölcsönök, áruhitelek, fizetési előlegek esetében nem működik ez a megoldás. Hogy miért? Mert az ingó tételeket (pl.: elektronikai eszközök, utazások…stb) úgynevezett impulzusvásárlás során szerezzük meg. Vagyis egy hirtelen gondolattol vezérelve azonnal akarunk birtokolni!

De mi lenne, ha tudatosan felkészülnénk és a jövőbeni, kamattal terhelt hiteltörlesztés helyett felkészültünk volna a múltban a vásárlásra és már elkezdtük volna a „hiteltörlesztés összegét” félrerakni?

Valójában ugyanazt az összeget kell előre félretenni, mint amit utólag befizetnél a törlesztőbe. Ezzel minimum 1 hónapot nyerhetsz, azaz 8-10% azonnali hozamra tehetsz szert.

Gondolkodj értékteremtő beruházásokban

Minden, amire pénzt költünk saját zsebbúl vagy hitelből, valamilyen célt szolgál. Az anyagi függetlenség alapját éppen ennek a célnak a megfelelő definiálása szolgáltatja. Ha a költésünk valamilyen megtérülő célt szolgál, akkor nevezhetjük befektetésnek. Ha a költésnek nincsen célja, akkor pedig pazarlásnak.

Az elmúlt években nagyon felfutott a hazai ingatlanpiac. Gyakran szembesülök azzal, hogy családok 60-70-80 millió forintért építenek maguknak 2-3x nagyobb házat, mint amire szükségük lenne. Mindezt úgy, hogy semmilyen passzív jövedelemforrással nem rendelkeznek.

Tehát a hitelt a rendszeres, aktív bevételükből fizetik vissza.

Merül fel a kérdés: Nem lenne okosabb és megfontoltabb dolog első lépésként egy 40M forintos házat felépíteni / megvásárolni és mellé beruházni két kisgarzonba, amit aztán ki lehet adni albérletnek?

Mert mire számíthatunk az első esetben?

a saját pénzünkön ülünk

nincsen lehetőségünk a vagyonunkat felszabadítani, likvidizálni, újra befektetni

fizetjük a hitelt, de senki nem fizet nekünk a hitelért (albérlet)

Ezzel szemben a második eset azt jelenti, hogy passzív bevételi forrásra tehetünk szert a hitel / önerő hányadától függően. Tehát a vagyonunk egy része könnyen likvidizálható, újra befektethető és passzívan pénzt termelő.

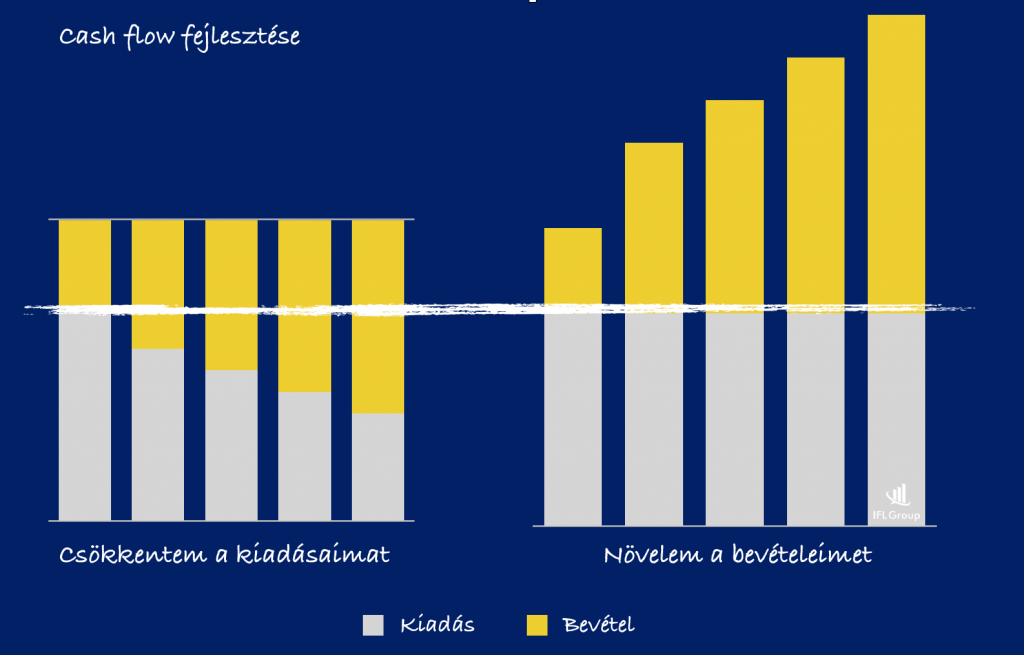

Növeld a bevételeidet, csökkentsd a kiadásaidat

Két népszerű pénzügyi stratégia feszül egymásnak szemben, amikor a célunk egyfajta többletre szert tenni a jövedelmünkből. Érdekes módon a rendkívül sarkos vélemények között ritkán említik meg, hogy végső soron a kettő stratégia együtt működik igazán.

Azaz miközben növelem a bevételeimet (új munkahely, mellékállás, előléptetés, bértágyalás), ezzel párhuzamosan újra definiálom a saját anyagi szokásaimat és csökkentem a rendszeres kiadásokat.

Alkalmazd az 1/2-es szabályt

A havi rendszeres kiadásaidat (magyarul megélhetési költség) mindig a 12 hónapra vetített átlagos havi bevételed 50%-ához igazítsad. Ha 1M forintot keresel, akkor élj úgy, mint aki 500e forintot keres. A többit tedd félre. Ha 500e forintot keresel, akkor élj úgy, mint aki 250e forintot keres és a többit tedd félre.

Sokan ott követik el a hibát, hogy az eseti bevételeket (prémium, rendkívüli pótlék…stb) nem osztják el 12-vel. Főleg a jutalékos szakmákban látom, hogy az ottani dolgozók mindig hónapról hónapra terveznek újra.

Ha 100 000 forintot kerestek az adott hónapban, akkor szűkölködnek. Ha 500 000 forintot, akkor úgy költenek, mintha minden hónapban ennyit keresnének. Ha 1M forint jött be, akkor pedig mintha nem is lenne holnap.

Pedig három hónapot vizsgálva a 100e+500e+1M = 1,6M /3 = 533 333 forint, amiből valójában él. Ha a követketkező 9 hónapban átlagosan 200 000 forintot keresett, akkor viszont abban az évben a valódi bevétele: 1,8M + 1,6M = 283 333 forint volt. Neki ebből kéne gazdálkodnia!

Ne légy kishitű a saját vagyonoddal kapcsolatban, mert könnyebben kifolyhat a pénz a kezedből

Gyakori hiba, hogy bele se gondolunk, középtávon milyen pénzösszeg „folyik át a kezünkön keresztül”. Biztosan te is ismered azt, amikor könnyebben megveszel 5 kacatot 2 000 forintért / db, mint 1 komolyabb dolgot 10 000 forintért.

Nagyobb perspektívában, pontosan ezt csinálják sokan a saját életükkel kapcsolatban is. A havi jövedelmükhöz képest szinte elérhetetlen álomnak tűnik egy tehermentes saját lakás vagy autó. Ezért nincsen motiváció, inkább felélik minden hónapban, amit megkeresnek.

1 hónap -» 400 000 forint 12 hónap -» 4 800 000 forint 60 hónap -» 24 000 000 forint 120 hónap -» 48 000 000 forint

Tudom, hogy ebből levonódik a megélhetési költség. De nem árt tisztázni, hogy mindenféle fizetésemelkedés nélkül is, optimális esetben a kezünkön keresztül átfolyik 10 év alatt 48M forint a példában.

Ha alkalmazod az 1/2-ed szabályt , akkor 10 év alatt összegyűlne 24M forint, ami minimum egy kisgarzonra elég lenne. Vagy egy rendkívül komoly biztonsági tartalékot jelentene. Azaz sokak számára elérhetővé válna az anyagi függetlenség.

Helyette mi történik? Felélik a bevételeket és 10 év múlva sincsen semmi.

Ez a cikk 2019. január 10. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Elkezdődik az iskola és minden évben rendkívül fajsúlyos kérdés, hogy mennyi lesz az osztálypénz gyerekenként? Egyáltalán kötelező az osztálypénzt fizetni a szülőnek vagy ez egy évtizedek során kialakult szabálytalan és diszkriminatív szokás, ami a legtöbb családnak anyagi gondokat okozhat? És ha már fizetnünk kell, akkor hogyan tudunk felkészülni, mit tudunk tenni?

Kötelező az osztálypénzt fizetni? A válasz: nem

„A törvényesen és etikusan működő állami fenntartású iskolában, kollégiumokban és az önkormányzati fenntartású óvodákban semmilyen pénzt nem lehet követelni, sem kérni a szülőktől” – olvasható Keszei László, A Fővárosi Szülők Egyesülete a Gyermekekért (FŐSZEGY) elnökének nyilatkozatában. A szülők akkor is fizetnek osztálypénzt (csoportpénzt), ha tilos vagy meghaladja anyagi teherbíró képességüket, vagy nem látják át, mire fordítják a beszedett összegeket! De mivel az osztálypénz, óvodai csoportpénz szedése több évtizedes hagyomány Magyarországon, éppen ezért a szülők fejében meg sem fordul, hogy esetleg ne fizessék ki – folytatja az elnök, majd kifejti:

A számviteli jogszabályok értelmében az oktatási intézményeknek a szülőktől, tanulóktól beszedett minden forintról hivatalos elismervényt, kérésre számlát kell kiadni, be kell vételezni a pénzeket a házipénztárba, könyvelni kell, vagyis el kell számolni minden forinttal.”- írja a portfólió egyik cikkében

„A tanuló, a gyermek, a kiskorú tanuló szülőjének írásbeli nyilatkozatát be kell szerezni minden olyan óvodai, iskolai, kollégiumi döntéshez, amelyből a tanulóra, gyermek, kiskorú tanuló esetén a szülőre fizetési kötelezettség hárul”

A szülő nyilatkozhat úgy is, hogy nem tud fizetni, ebben az esetben az iskolának kell kifizetni helyette a követelést.

A szülő nyilatkozhat úgy is, hogy nem akar fizetni, mert jogtalannak tartja a pénzkövetelést.

Az írásbeli nyilatkozat beszerzésének elmulasztása súlyos jogszabálysértés!

Tilos a nyilvános megaláztatás

Szerintem mindeannyiunk iskolás éveiből felrémlenek azok az emlékek, amikor Pistike és Julika még nem fizette be az osztálypénzt és ezért az osztályfőnök mindenki előtt felszólította őket a fizetés vagy egyszerűen megtiltották számukra, hogy részt vegyenek az osztály programjain.

Nyomásgyakorlás

Amikor a pedagógus jelenti be és szavaztatja meg az osztálypénzt, az alapvetően kimeríti a nyomásgyakorlás fogalmát, hiszen már gyakorlatilag kész tények elé, élethelyzetszerűen lehetetlen helyzetbe kerülnek a szülők, mivel ellenkezni azt jelentené, hogy saját helyzetüket gyengítik a többi szülő előtt.

„A későbbiek folyamán a pénzbeszedő pedagógus vagy szülő felszólító levélben követeli az osztályközösség által „megszavazott” havi osztálypénzt, ha valaki nem tudja havi rendszerességgel fizetni, megalázó módon nyilvánosságra hozza a nem fizetők nevét az osztály tanulói előtt vagy kifüggesztik az „adósok” listáját a faliújságra. Legegyszerű módja az osztálypénz behajtásának, ha elektronikus levélben (e-mail) szólitják fel a szülőt, hogy fizessen. (Kényszerítés: Btk. 195.§)

Szokásos még az ellenőrző könyvben történő újabb és újabb pénzkövetelés vagy egyszerűen egy csekk hazaküldése a gyerekekkel. (Zaklatás: Btk. 222.§)” –írj a MSZOE

A GDPR kifejezetten tiltja

Amiről még nem igazán esett szó, az az adatkezeléssel kapcsolatos problémák. Ugyanis az osztálypénz beszedése és vezetése során valaki(k) kezelik a szülők adatait, különös tekintettel a pénzügyi nyilvántartásra, ami kiemelt adatnak minősül. A GDPR kötelező érvényű a szervezetekre is,mint például iskola. Ettől függetlenül kötve hiszem, hogy kijelöltek adatkezelőt, aki kizárólagosan hozzáfér az adatokhoz és felel az adatok biztonságáért.

A megoldás a szülőkkel aláiratni egy adatkezelési nyilatkozatot és megtenni az elvárható struktúrális lépéseket annak érdekében, hogy kényes adatok ne kerülhessenek illetéktelen kezébe. Innentől kezdve pedig kifejezetten GDPR-nak nem megfelelő helyzet, amikor a szülők kifejezett engedélye nélkül a tanáraz osztály előtt ismerteti azosztálypénz-elmaradást a gyerekkel.

Ha mégis kifizetjük, akkor hogyan készüljünk fel erre?

Persze mindannyian tudjuk, hogy az osztálypénz alapvetően egy, a gyermekeink célját szolgáló”intézmény”, amiből fedezik többek között:

a tanárok ajándékát

osztálykirándulás egy vagy teljes részét

„krétapénz”

Problémás és kifejezetten idejemúlt gyakorlat azonban, hiszen az „egyedi eseményekre” alkalmi pénzt szoktak beszedni az osztályok, külön-külön költségvetéssel. Ráadásul több szülő sérelmezi, hogy egész évben fizeti az osztálypénzt, azonban a gyerek lebetegedik, akkor kimarad a programból, amire fizettek és a befizetéseket sem kapják vissza.

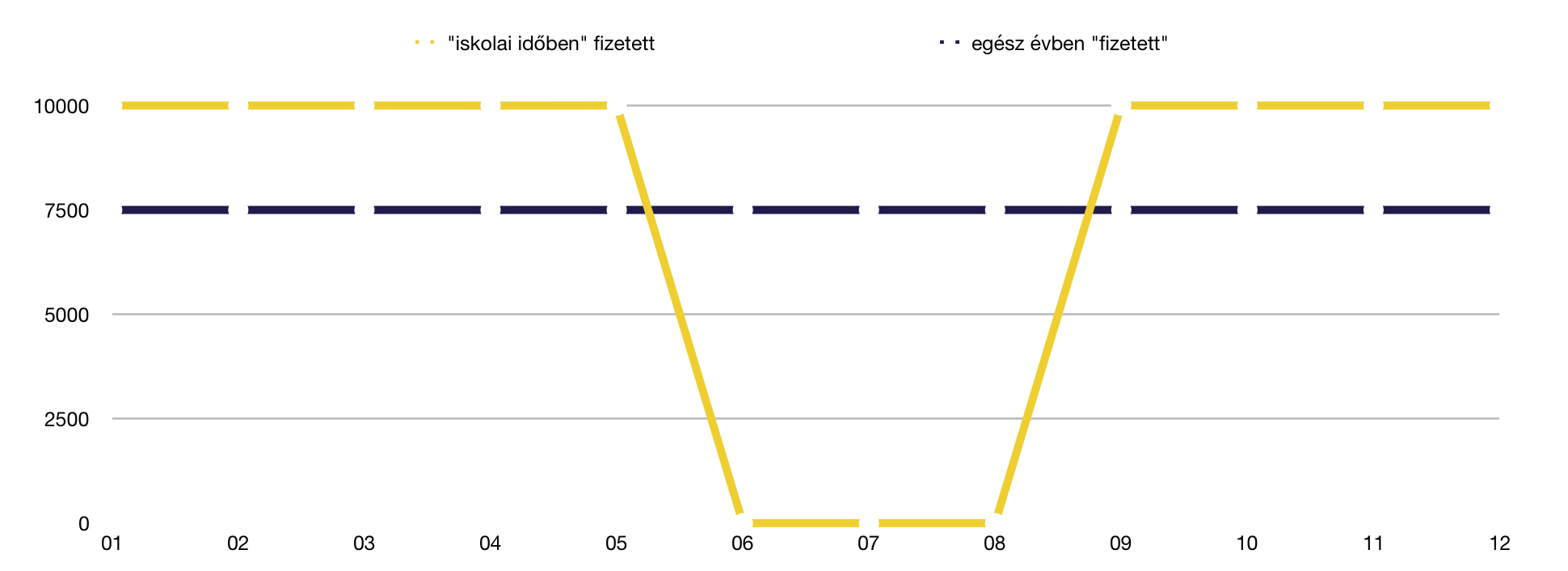

#1 egész évben „fizessünk” osztálypénzt

A legnagyobb probléma sok család számára a hirtelen megjelenő extra nagy kiadás lehet. Ezt elkerülvén érdemes lehet egész évben – még a nyári szünet alatt is – félretenni az osztálypénz összegét. Ezzel a terhet egyenlő mértékben tudjuk elosztani.

Például havi 10 000 forintos osztálypénz esetén (akár két gyereknél 5-5 000 forint) az egyenletes elosztás máris havi 7 500 forintot jelent majd a családi költségvetésben.

Segít az iskolakezdésben is. Az egyenletes eloszlásnak másik pozitív hozadéka, hogy a nyári szünet alatt „felhalmozódik” 3×7 500= 22 500 forint, ami minimum két hónapnyi osztálypénznek felel meg. Ez a keret pedig felbecsülhetetlen lehet sok család számára, akiknek az iskolakezdés önmagában felér egy anyagi katasztrófával!

#2 Ne licitáljuk felül az osztálypénzt

Gyakori hiba a szülői közösségeknél a verseny. Sajnos előfordul, hogy a szülők saját maguknak verik fel az osztálypénz mértékét, hogy ezzel is megmutassák anyagi helyzetüket. Sajnos eközben nem gondolnak azokra a családokra, akik nem biztos, hogy ki akarják / ki tudják fizetni a megemelt összegeket. Pláne több gyerek esetében.

Ha kialakul egy ilyen licit a szülői megbeszélésen, akkor nyugodtan állítsuk le és jelezzük, hogy ez nem működőképes, ugyanis

vannak, akik nem tudják kifizetni

vannak, akiknek nem egy, hanem több gyerekük van ebben vagy más osztályokban. Számukra ezek a költségek többszöröződnek

vannak, akik egyszerűen nem akarnak többet fizetni a semmire

Főleg a középső pontot érdemes jól megértenünk. Egy ilyen licitversenyt tipikusan azok a szülők szoktak elkezdeni, akiknek egyetlen gyermekük van. Gondoljunk bele, hogy egy gyereket fenntartani nem ugyanaz az anyagi teher, mint 2-3 gyereket. Lehet, hogy te 2 gyerekkel nagyobb kiadásokkal szembesülsz, mint a másik szülő egy gyerekkel? Akkor végső soron ki költ kevesebbet a gyerekére?

#3 Az ajándékozás legyen egyedi és ne csoportos

Az osztálypénzből „szoktak” menni az ajándékozások is. Gyakran ezek az ajándékozások az átlagos szülő számára

követhetetlen

ellenőrizhetetlen

belefolyhatatlan

Tehát az átlagos szülő fizeti a számlát, mégsem rendelkezik a pénz és az ajándék felett semmilyen szinten. Ennél durvább eset, amikor az osztálypénzt kezelő szülő(k) saját hatáskörben vesznek ajándékot a tanárnak, amit a saját gyerekükkel adatnak oda a többiek tudta nélkül az „osztály nevében”. Ilyenkor akaratlanul is az átadó gyerek és szülő kerül előnybe, míg a többiek csak a számlát fizetik a tanár szemében.

Arról sem szabad elfeledkezni, hogy kialakult az ajándékozás szokása is az osztályok életében, ami azt jelenti, hogy a szülők „úgyis” vesznek egyedi ajándékot annak a tanárnak, akinek szeretnének. Így pedig kifejezetten hibás elképzelés a csoportos ajándékozás osztálypénzből ideológiája, ami extra terhet, de semmilyen előnyt nem jelent a családok számára.

#4 Dobjuk fel ötletnek az egyedi befizetési lehetőségeket

A havi befizetés azért terjedt el, mert alapvetően az osztálypénz behajthatatlan és jogszerűtlen borítékos rendszer. A havi befizetés által idejekorán kiderül, ha valaki nem fizet, akit aztán nyomás alá lehet helyezni. Ezzel szemben a szülők érdeke az lenne, hogy saját maguk választhassanak a

havi befizetések

és az eseti befizetések között

Pontosan elkerülendő az olyan helyzeteket, minthogy Petike lebetegszik, nem tud részt venni az eseményen, amit az osztálypénzből fedeznek és a szülő erre azt a választ kapja, hogy a „pénzt nem kapja vissza, mert majd jó lesz másra”.

Ha van lehetőségünk, akkor törekedjünk kiharcolni az egyedi befizetések intézményét, ami azt jelenti, hogy nem általányt fizetünk, hanem minden konkrét eseménynek a ránk eső részét egy összegben fizetjük be.

Ettől függetlenül mi saját magunknak tegyük félre az általányt, hogy legyen mihez nyúlnunk

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. szeptember 03. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Ez a weboldal cookie-kat használ, hogy a lehető legjobb felhasználói élményt nyújtsuk Neked. A cookie-adatok a böngészőben tárolódnak, és olyan funkciókat látnak el, mint amikor felismerik Önt, amikor visszatérnek webhelyünkre, és segítünk csapatunknak megérteni, hogy a webhely legszélesebb és leghasznosabb része mely része.

A cookie-beállításokat a bal oldalon található fülek navigálásával állíthatod be.

A szigorúan szükséges cookie-t mindenkor engedélyezni kell, hogy elmenthessük a beállításokat a cookie-beállításokhoz.

Ha letiltja ezt a cookie-t, nem tudjuk menteni a beállításokat. Ez azt jelenti, hogy minden alkalommal, amikor meglátogatja ezt a weboldalt, újra engedélyeznie vagy tilthatja le a cookie-kat.

Harmadik fél által használt cookie-k

A weboldal a Google Inc. („Google”) Google Analytics rendszerét használja a látogatottságának elemzésére. A Google Analytics rendszere ún. „cookie-kat” – egyszerű, rövid, kisméretű szöveges fájlokat – tárol el az Ön informatikai eszközén és ezek segítségével elemzi a weboldalunk látogatottságát, segítve ezzel a weboldalunk fejlesztését a felhasználói élmény fokozása érdekében.

A „cookie-ban” rögzített, weboldal látogatottságára vonatkozó adatok (a látogatás időpontjával és az Ön IP címével együtt) a Google USA szervereire kerülnek átvitelre és letárolásra. A Google arra használja ezeket az adatokat, hogy az Ön honlap-látogatási szokásait kiértékelje, jelentéseket állítson össze ezekről a XY számára, valamint arra, hogy egyéb, a weboldallal és az internet használatával kapcsolatos szolgáltatásokat nyújtson.

Fontos lépés: először engedélyezd a cookie-kat, hogy az oldal rendesen működjön! Később tudod a beállításokat változtatni!