Tudod miről szól az 50-30-20-as szabály? Hogy végre elindulhass (szinte bármilyen jövedelem mellett) az anyagi függetlenség útján. A megoldása annak, hogy végre ne te dolgozz a pénzért, hanem a pénz „dolgozzon” érted. A rendszer, aminek köszönhetően megszűnnek az anyagi sötét foltjaid, azaz innentől kezdve pontosan nyomon tudod követni a saját pénzed útját. De ez nem való mindenkinek! Ha most azt gondolod, hogy neked nincsen miből félretenni, akkor ez a cikk egyszerűen nem neked szól!

A rendszeres havi bevételed-jövedelmed maximum 50%-ából élj, maximum 30%-ából szórakozz és minimum 20%-ából takaríts meg. Ez nem egy „gyors meggazdagodási tipp”, hanem egy pénzügyi stílus alapvetése. Akkor működik hosszútávon, ha a gondolataidat alakítod át ezzel kapcsolatban!

Megengedhetem magamnak?

Alapvetően kétféle mentalitás az uralkodó ezzel a kérdéssel kapcsolatban:

- hogyne, hiszen minek dolgozok, ha még ezt se engedhetem meg magamnak (akár hitel árán)?

- kizárt, hiszen tudok nélküle is élni

Az igazság az, hogy mindkét vélekedés alapvetően hibás, hiszen nem mérlegel, nem alkudozik, nem gondolkodik. Helyette önigazol. Igazolja, hogy miért igen vagy miért nem. És ehhez mindenféle sztereotípiára gyártott demagógiát használ fel.

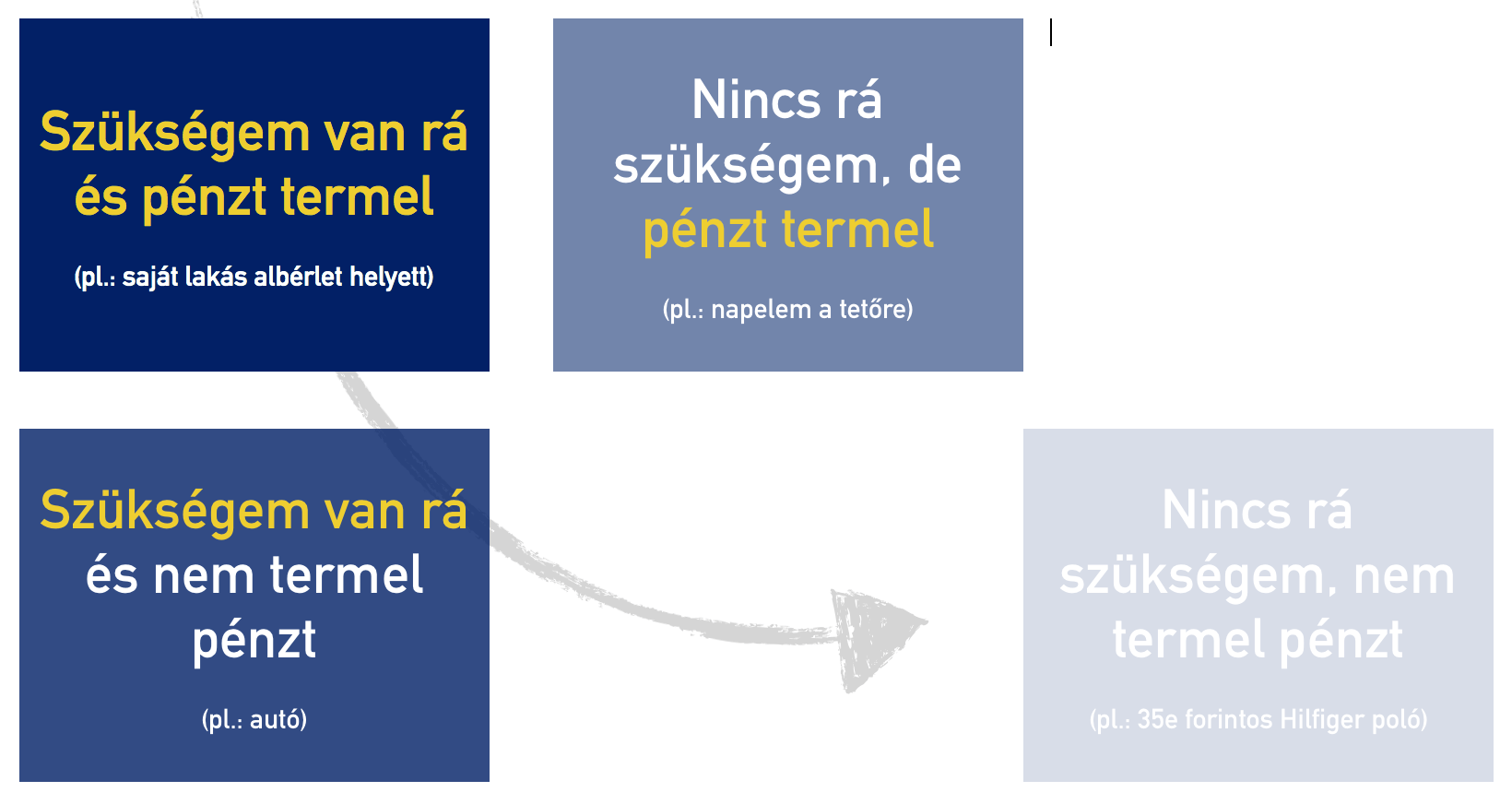

Kétségtelen, hogy a helyes kérdéseket kell feltennünk magunknak minden ilyen esetben és egy rögtönzött mini-SWOT analízissel kitalálni-kiszámolni, hogy inkább igen vagy inkább nem…

- van rá pénzem?

- (lét)szükségem van rá?

- egy hét múlva is jó ötletnek fog tünni – nem fogom megbánni?

- hitelt kell felvennem hozzá?

- hosszútávon pénzbe kerül vagy pénzt termelő?

- …

A válaszok alapján:

Osszuk fel a bevételünket tudatosan: a 50-30-20-as szabály

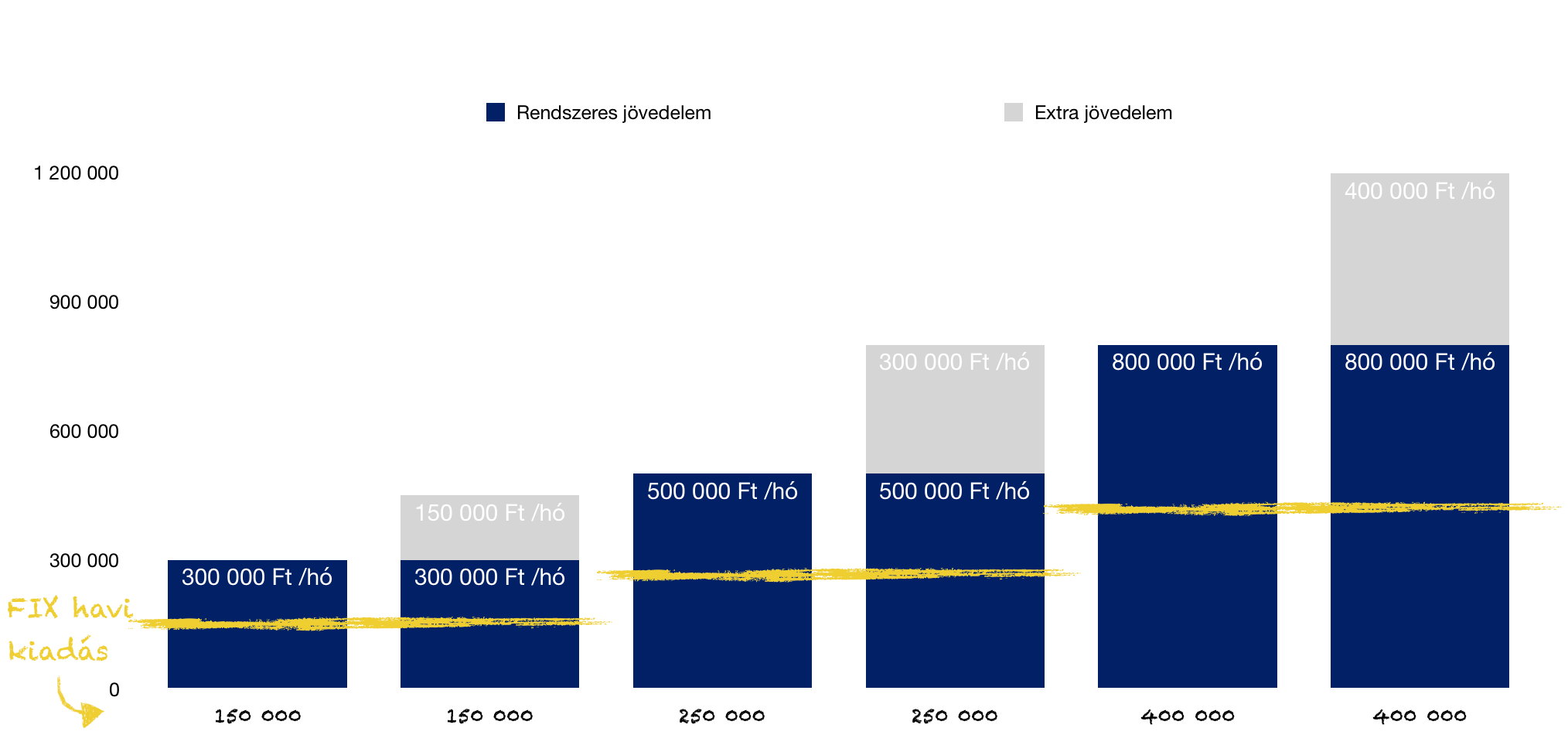

Miután felismertük magunkban, hogy valóban rosszul határoztuk meg személyes pénzügyeink póluspontjait (mire költünk pénzt és mire nem), ideje egy örökérvényű szabályt követni. A havi jövedelmünk maximum 50%-át szabad elköltenünk a havi kötelezettségeinkre (lakhatás, autófenntartás, utazás, étkezés, rezsi).

Tehát mindig olyan szerződéseket kössünk (szolgáltatóval vagy hitelezővel), hogy azoknak a havi fix kiadásoknak az összege nem haladhatja meg a RENDSZERES havi bevétel 50%-át

Jól sejted, az 50%-ba nem tartozik bele a jutalom, a Cafeteria és semmi egyéb olyan bevételed, amin nem a munkádból származik és „visszavonhatatlanul” a munkádnak, teljesítményednek az ellentételezése. Ennek oka, hogy minden más bevétel valaminek a függvénye:

- függ a teljesítményedtől

- függ a céged teljesítményétől

- függ az ügyfelektől

- függ az Államtól

- függ a törvénytől

- függ az adótól

- függ…

Ilyen függőségi viszont pedig nem szabad kialakítanod. Az anyagi függetlenség első lépcsőfoka, hogy a havi rendszeres kötelezettségeidet akkor is tudod fedezni a rendszeres jövedelmedből, ha éppen egy hónapig harcképtelen vagy. Mindezt úgy, hogy ne kelljen a megtakarításaidhoz, biztonsági tartalékaidhoz nyúlnod…

Megérdemled, de a kérdés, hogy megengedheted-e magadnak?

Szerencsére egyre inkább működik a felnőttekben az önjutalmazó reflex. Főleg az Y generáció és az ezt követő generációkra jellemző már, hogy nem hajlandóak a semmiért dolgozni. Számukra a valami pedig az a dolog, amiért megéri küzdeni, ami örömet okoz számukra majd.

Nem kell nagy dolgokra gondolnunk, elég egy étteremre, egy mozira vagy egy utazást felhoznunk példának. Azonban az önjutalmazó reflex kétélű fegyverként működik, hiszen

- megfelelő mértékben motivál és felfrissít

- túltolva viszont inflálja a törekvéseinket

Miért motivál és hat frissítően? Hiszen ennek a reflexnek köszönhetően élvezhetjük „munkánk gyümölcsét”, amikor egy kemény hét után elutazunk kedvenc horgászhelyünkre és a part mellett megiszunk egy jól behűtött sört. Márpedig ezekre az élményekre és pillanatokra szüksége van mindenkinek, máskülönben könnyen belefásulna és belefáradna abba a tevékenységbe, amit végez. Ez pedig teljesítménycsökkenéssel járna.

Viszont az elnagyolt önjutalmazás konkrétan „felélteti velünk” azokat az eredményeinket (értsd: felhalmozott pénz), amik miatt extrát nyújtottunk a munkahelyen. Tipikusan ilyen elnagyolt önjutalmazó reflex a „mindent bele nyaralás” amikor ész nélkül költekezünk, ameddig a pénztárca ki nem ürül.

Hitelkényszer helyett kerülj megtakarítási kényszerbe

A jelenleg uralkodó általános felfogás alapján a hitelkényszert tekintjük a normális állapotnak. Azaz mindig mindent utólag akarunk kifizetni, és lehetőleg azonnal akarjuk birtokolni. A hitelkényszerrel két probléma van:

- meg kell fizetnünk a hitel árát

- a hitelkényszer bizonyítja, hogy akár előre is képesek lennénk gondolkodni (hiteltörlesztő helyett megtakarítási díjat fizetni) —> ez egy döntés a fejben

Szabály szerint minimum a rendszeres bevételünk 20%-át kell valamilyen megtakarításba helyeznünk, de semmi sem tiltja az ennél magasabb arányt. A megtakarítási kényszert jelen pillanatban a „csekkes megtakarítási” programok képesek előidézni, ahol szerződésszerű kötöttségbe kerülünk- azaz nem tudunk akkor és úgy a pénzünkhöz nyúlni egy gyenge pillanatban, amikor kedvünk tartja.

A megtakarítási kényszer – egy olyan pénzügyi kultúrában, mint a magyar, ahol a hitelkényszert „éltetjük” – kifejezetten kellemetlen dolog, hiszen egyrészt az eredményét nem élvezhetjük azonnal (szemben a hitelek esetében), folyamatosan és következetesen kell cselekednünk (megtakarítani) és nem feltétlenül rendelkezünk minden pillanatban a pénz felett.

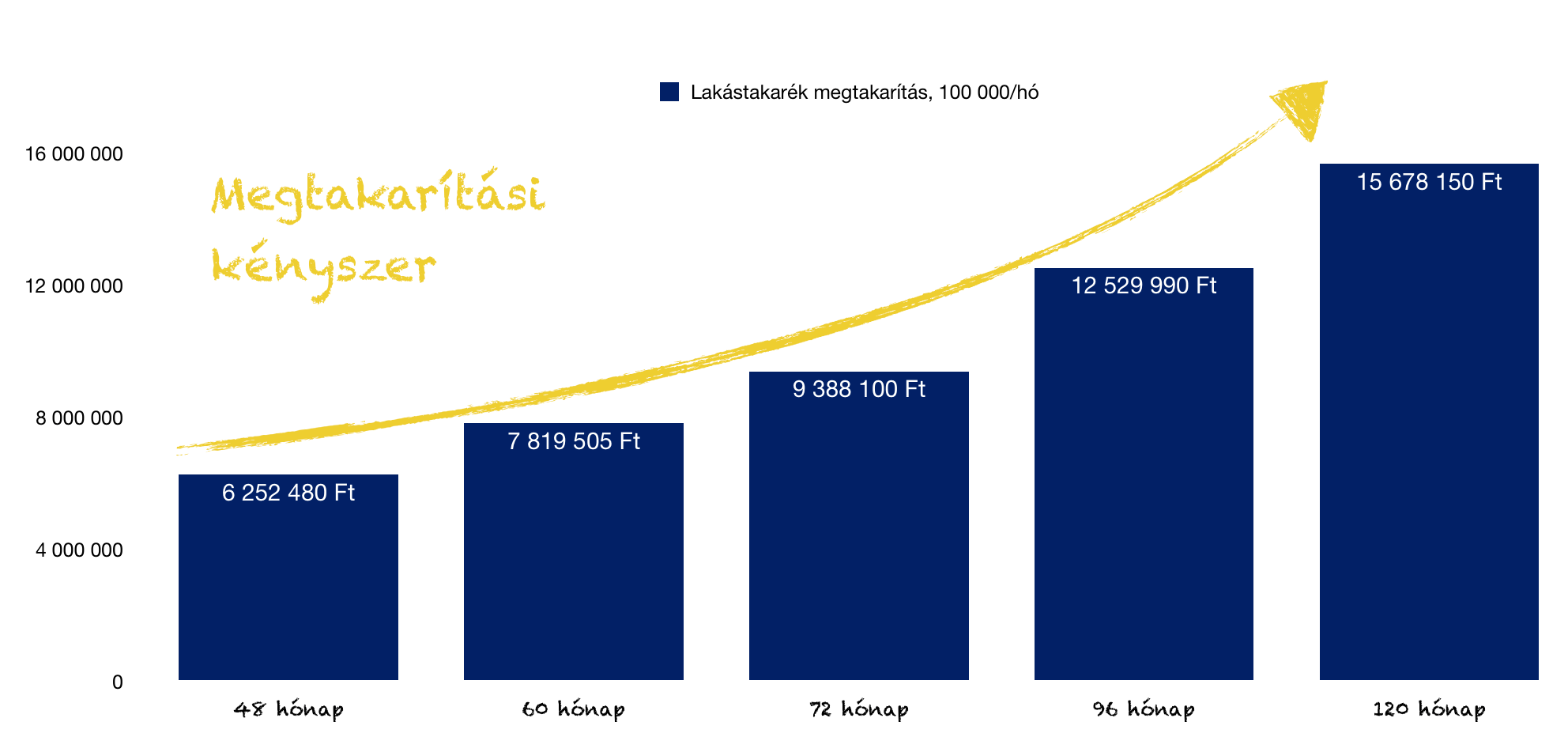

És mi lesz az eredmény? Ehhez szeretnék neked egy lakáscélú megtakarítási kényszerrel kapcsolatos kalkulációt megosztani veled, ahol a családnak a havi bevétele 500 000 forint havonta, amiből 100 000 forintot (20%) tud megtakarításba helyezni (erőforrásaikkal pedig a lakhatásra koncentrálnak).

Szeretnél megtakarítani?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

Hasznos cikkek számodra:

- Hogyan adósodnak el a magyarok?

- A „3”-as szabály alkalmazása a pénzügyeinkben pénzügyi sikerhez vezethet!

- A biztonsági tartalék 3 szintje

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.