Pár napja volt egy érdekes beszélgetésem egy anyukával, aki szeretne valamilyen gyerekmegtakarítást indítani a gyermekének. Abban még semmi meglepő nincsen, hogy valamit szeretne kötni. Viszont közgazdaságtanilag már értelmezhető anyagi károkat okozott saját magának és a gyermekének azáltal, hogy 1 éve „gondolkodik ” a gyerekmegtakarításon. Azt azonban ő maga sem tudta pontosan definiálni, hogy min gondolkodik ennyi ideje konkrétan.

Sokan azt hiszik, hogy egy évnyi „gondolkodással” csupán 1 évnyi hozamot veszítenek el, ami havi 20 000 forint esetében pár ezer forintos, elhanyagolható tétel. Valójában ennél sokkal többről van szó…

Az elmaradt befizetések, mint veszteség a gyerekmegtakarításon

Tegyük fel, hogy szeretnénk a gyermekünknek 18 éven keresztül gyűjteni, kezdetben havi 20 000 forintot, amit évente 5%-kal (indexálás) megemelünk. Ha egy évvel később indítjuk el a megtakarítási programot, akkor alapvetően 17 évig fogunk pénzt gyűjteni, míg 16 évig indexálódik a szerződésünk a 17 helyett. Ez két helyen is „összegveszteséget” okoz számunkra:

- Az szerződés elején 1 évvel később indul a befizetés, tehát 12×20 000= 240 000 forinttal biztosan kevesebbet fizetünk be

- A szerződés legvégén 1 évvel kevesebb ideig „tud” a szerződésünk indexálódni, ami azt jelenti, hogy kb. 26 200 forinttal fizetünk be kevesebbet, mivel 18 helyett 17 évig gyűjtöttünk, amiből 16 évig indexáltunk

A teljes összegvesztésünk, ami ennél a gyerekmegtakarításnál az elmeradt befizetésekből ered: – 266 194 forint

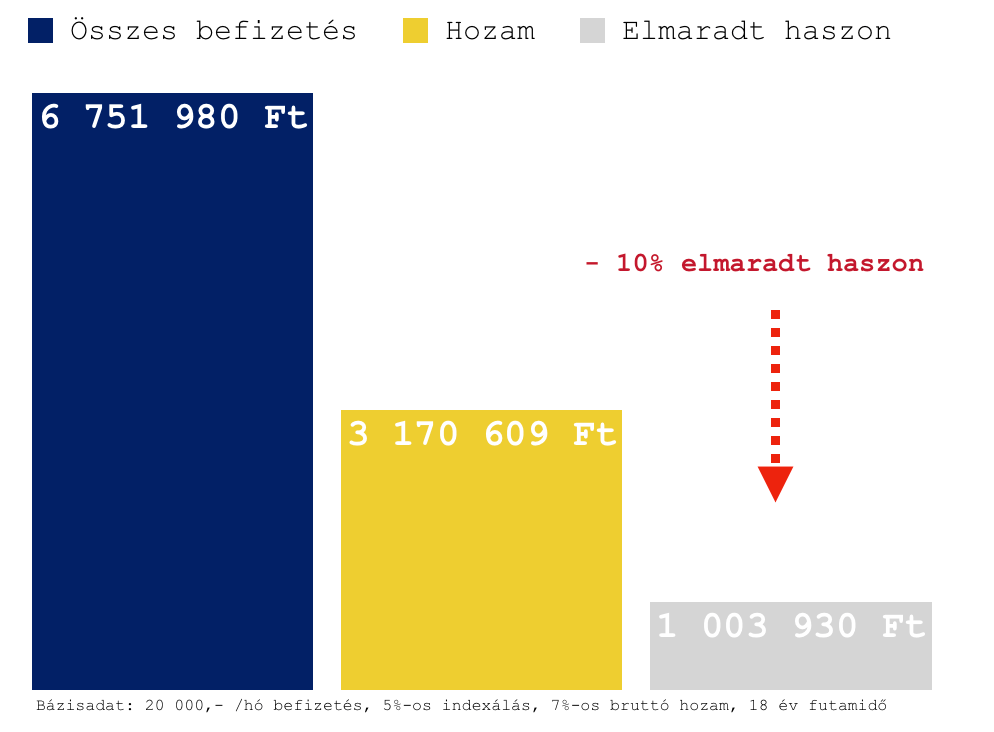

Az elmaradt haszon mértéke

A felvezetőben már leírtam azt a néphiedelmet, miszerint 1 évnyi halogatással 1 évnyi kamatot/hozamot veszítünk, amit az adott évben relizálnánk. Így a veszteségünk mértéke elméletben pár ezer forint lenne ekkora összegű befizetés mellett. Ez pedig vállalható. A probléma ott kezdődik, hogy nem ez lesz a mi hozamvesztésünk, hiszen

a gyerekmegtakarítás egy évvel rövidebb ideig fut (18 helyett 17 évig), azaz a teljes pénztömeg a legvégén 1 évvel kevesebb ideig termeli nekünk a pénzt, ha feltételezzük a gyerekmegtakarítás esetében elérhető hozamot.

Tehát abban az esetben, ha ilyen futamidő mellett 1 éve azon gondolkozunk, hogy kössünk e szerződést vagy ne kössünk szerződést, azzal gyakorlatilag a futamidő végére elmaradt haszonként realizálhatunk egy közel 10%-os veszteséget, hiszen a sok pénz tud jobban hozamot termelni, így egyáltalán nem mindegy, hogy a „sok pénznek” a végefele mennyi ideje van ezt megtenni.

Mit jelent ebben az esetben ez az egy év halogatás?

- 5 évnyi alapdíjunk mértékét (240 000/év)

- A tényleges hozamunk 1/3-ad részét

- Az összes befizetésünk 14,8%-át

Az idő ellenünk dolgozik, mert egyre kevesebb információ birtokában kell döntenünk

A viselkedési közgazdaság legfontosabb kiindulópontja többek között, hogy az ember alapvetően nem racionális döntést hoz meg, hanem érezelemalapút. Ebből kiindulva az anyuka – aki egy éve halogatja a gyerekmegtakarítás megkötését – vélhetően valamilyen negatív érzelmi behatás vagy gondolat miatt, akár félelemből nem lépi meg azt, amit racionálisan belegondolva szükségesnek és indokoltnak gondol.

Viselkedési közgazdaságtan az egyének gazdasági viselkedésével foglalkozik, az egyéni döntések és cselekvések mozgatórugóit kutatja. Mivel a döntések mögötti szabályok zöme pszichológiai jellegű, így ez a tudományterület „közgazdaságtan és pszichológia” néven is ismert. A viselkedési közgazdaságtan által feltárt szabályok sokszor különböznek a neoklasszikus közgazdaságtan által feltételezett viselkedési szabályoktól, ezért gyakran a két szabályrendszert szöges ellentétbe állítva mutatják be. – Közgazdasági Szemle, LVI. évf., 2009. június (495–525. o.)

A félelem nem rossz, azonban az idővel, amit kinevezünk „gondolkozási időnek”, alapvetően ártunk saját magunknak és rontjuk az esélyeinket azzal kapcsolatban, hogy valóban jó döntést tudjunk meghozni. Ennek oka egy gyerekmegtakarítás esetében lehet a…

- a szerződés bonyolultsága

- a szerződés természete

- a szerződés hossza

- a szerződés megérthetősége

Azaz összegezve

a szerződést akkor van a legnagyobb esélyünk megfelelő mértékben megérteni, ha aktívan foglalkozunk vele és minden információt (szerződés elolvasása, tanácsadóval való konzultáció…stb) a lehető legrövidebb időn belül összegzünk. Ugyanis ekkor még „frissek” az emlékek, az agyunk rá van állva a témára és sokkal jobban átlátjuk az egész folyamatot. Azonban a napok, hetek, hónapok elteltével egyre inkább halványulnak ezek az információk, egyre nehezebb átlátni a teljes folyamatot -hiszen nem vagyunk szakértők.

Ez pedig bizonytalanságot szül bennünk, ami hamar átalakul kétellyé és végül félelemmé. Szépen lassan meggyőzzük magunkat, hogy még több időre „van szükségünk” és halogatjuk a döntés meghozatalát. A halogatás a nyilvánvaló anyagi veszteségek mellett irracionális döntéshez is vezethetnek, hiszen a bizonytalanság miatt egyre kevésbé képes ez az anyuka a jó döntést meghozni, egyre inkább fog „hasból dönteni”, azaz aktiválja az érzelemközpontját, amit egy szimpatikus ügynök vált ki belőle- elfedve a szerződés esetleges hátrányait.

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk