A kifizetési terv a legtöbb ember számára elérhető lenne, ha picit tudatosabban viszonyulna a saját pénzügyeihez. Egy ilyen terv mindig azon az alapelven nyugszik, hogy a pénzalapú társadalmunk garantálja számunkra a tényt: „pénzre mindig szükségünk lesz” . Elég visszaemlékezned arra, hogy az elmúlt években hányszor csaptál a fejedhez azzal a gondolattal, hogy „dejó lett volna, ha már régebben félretettél volna valamire…”.

Számodra beláthatatlan időtáv a hosszútávú megtakarítás? Szerintem ne az időtől félj, hanem attól, hogy nem lesz megtakarításod, amihez hozzá tudsz nyúlni.

Az életünk ciklikus, a pénzügyünk rapszódikus

Ha visszatekintesz az eddigi életedre, akkor biztosan látni fogod ugyanazokat a motívumokat, ismétlődéseket. Miközben új célokat fogalmaztál meg magadnak, új távlatokat nyitottál, aközben a végrehajtás és az átélés módja ugyanazt a folyamatot jelentette.

Mindig a bennünk lakozó vágy az, amire cselekvéssé érik, hogy aztán a cél elérésével lelassuljunk -megálljunk (megnyugvás), ami egyértelműen negatívan hat az életünkre. Szokták mondani, hogy az életben minden mozgásban van. Nincsen köztes állapot, nem létezik olyan, hogy csak egy picit mozgunk vagy egy picit nem mozgunk.

Mozgásban vagyunk, vagy nem vagyunk mozgásban. Ha megállunk – megnyugszunk, akkor alapvetően visszatérünk a vágyakozás állapotába, vagyis egy új ciklust kezdünk az életünkben. Hadd írjak pár példát:

[1] busz helyett autóval szeretnél utazni -» megkeresed az árát -» megveszed az autót és boldog vagy

[2] albérlet helyett saját lakást szeretnél -» előteremted az önerőt -» végre a saját lakásodban élsz és boldog vagy

[3] nagyobb lakást szeretnél -» előteremted rá a pénzt -» nagyobb lakásban élsz és boldog vagy

A pénzügyeket ad hoc jelleggel éljük meg

Azt vettem észre, hogy az emberek rendkívül tudatosan képesek megvalósítani a vágyaikat, legyen az egy tárgy vagy egy életérzés (pl.: nyaralás). Talán egy sokkal kézzelfoghatóbb dolog számukra. Ezzel szemben a pénzügy, a pénzügyeik már egy kevésbé manifesztálható dolog, kevésbé megélhető-megfogható.

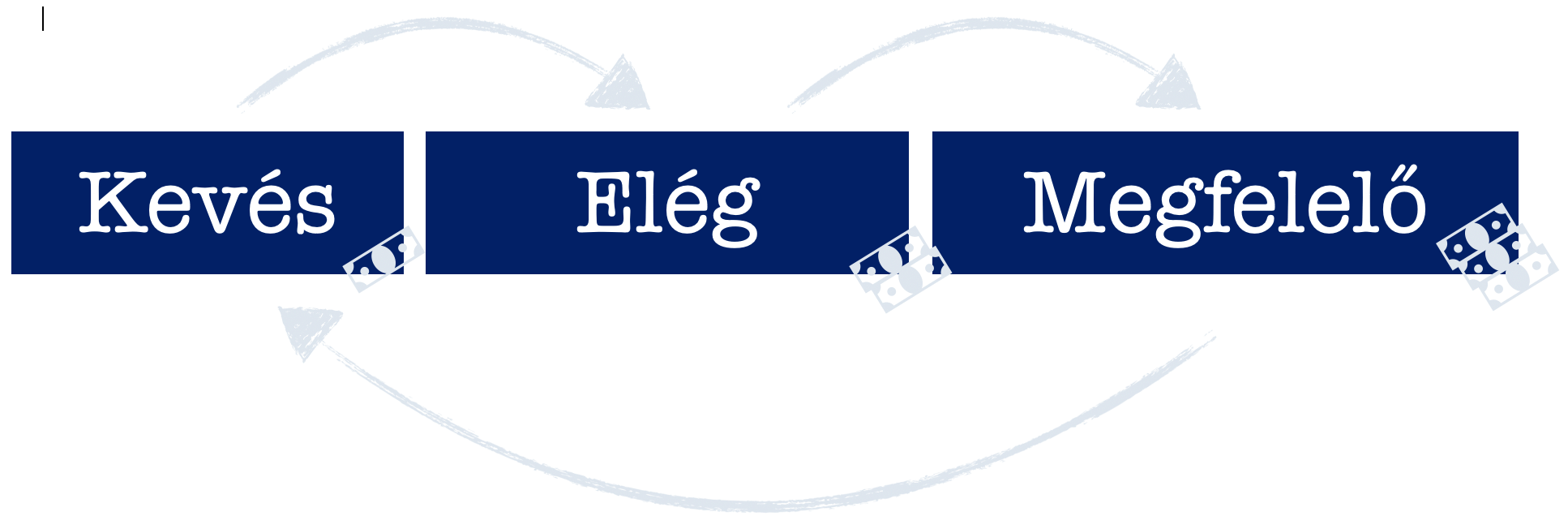

Pedig a pénzügyeink is ciklikusan változnak annak ellenére, hogy felhasználásban még mindig rapszódikusak és következetlenek vagyunk. Mindig három fázisba kerülünk! A pénz kevés, elég vagy megfelelő mértékben áll a rendelkezésünkre!

A pénz három fázisa

Kevés- Ebben a fázisban a pénz(telenség) folytogató jelenlétét éljük át. Úgy érezzük, hogy minden küzdelmünk ellenére sosincs belőle elég.

Elég- A pénz következő ciklusában pontosan az origóra kerülünk, azaz mindenféle extra nélkül éppenhogy meg tudunk élni hónapról hónapra.

Megfelelő- Ez egy nagyon szűk intervallum, amikor az adott szintünkhöz megfelelő életszínvonalat kialakítottuk és az ehhez szükséges anyagi feltételeket biztosítottuk. Ilyenkor úgy érezzük, hogy a pénz megfelelő mennyiségben áll rendelkezésünkre.

Ez azonban nagyon rövid ideig tart, hiszen az ember mindig új vágyakat él meg. A megfelelő ciklus átélése közben fogalmazódik meg bennünk a vágy, hogy valamiből lehetne „jobb, nagyobb, szebb, okosabb”. Ehhez azonban jelen pillanatban a pénzünk kevés…

Mihez kezdjünk a felismeréssel?

A megszületett benned a felismerés, hogy a pénz ugyanúgy ciklikus és tervezhető, akkor valamit lépni kell. Ebben segít számunkra a kifizetési terv, ami tulajdonképpen azon a megtakarítási elv mentén működik, hogy különböző időpontokban (pl.: 3 évente) 1-1 nagyobb összeghez jutunk, azaz 1-1 nagyobb összeget fizetünk ki magunknak a

hosszúvátú megtakarításunkból a jelenlegi céljaink megvalósítása érdekében.

Nem győzöm elégszer hangsúlyozni, hogy pénzre jelen tudásunk szerint mindig szükségünk lesz. Éppen ezért azt mondani, hogy „számomra ez felfoghatatlanul messze van”, pontosan olyan szűklátókörűséget jelent, ami a valódi felelős a rendezetlen, rapszódikus anyagi helyzetedért!

Milyen a jó kifizetési terv?

Összeszedtem neked azokat a jelzőket, ami jellemzi a kifizetési tervet:

- rendszeres befizetés történik

- hosszútávra kötődik

- periódikusan kivehető belőle pénz

- közepes kockázatú

Elmondom, hogy miért ezek a legfontosabb tulajdonságai!

Az emberek 80-85%-a pénzügyileg kifejezetten fegyelmezetlennek számít. Ez azt jelenti, hogy a „sárga csekk” nélkül a kezdeti lelkesedés felhagyásával már kevésébé tartja fontosnak a befizetéseket. Ezt kizárólag a „kötelezőérvényű befizetés” tudja ellensúlyozni, ami valójában saját magunktól véd meg minket.

Hosszútávra kötünk egy olyan fix termékstruktúrát, ami változatlan feltételeket fog garantálni a számunkra, Ennek oka, hogy a legtöbb ember egyszerűen nem ért és nem akar érteni a pénzügyekhez befektetői szinten. Számukra a legfontosabb elv az, hogy „befizessenek és ne kelljen felügyelni”.

Egy kifizetési terv 20-25 éves is lehet, amire megoldást kell találnunk. De a hosszútávúság mellett rendkívül fontos a hozzányúlhatóság elve is, hiszen mégiscsak az a célunk, hogy 3-5 évente kivegyünk belőle egy bizonyos összeget. Mindezt pedig alacsony vagy közepes kockázat mellett.

Neked már van kifizetési terved? Írd meg kommentbe!

Szeretnél megtakarítani vagy hitelt felvenni?

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Szállj ki a rossz befektetésből. De mi számít rossz befektetésnek?

- Automatizált megtakarítási rendszer magánszemélyeknek

- Hogyan válj szegényből gazdag emberré?

Adj értéket az értékért cserébe, azaz ismerdd el a blog minőségét havi 1 dollár támogatással!