Az elmúlt hónapokban számos feltételezés látott napvilágot, miszerint az Állam érdeke, hogy csökkenjen a lakástakarék támogatás, azaz készülnek már a hatályos jogszabályi javaslatok ezzel kapcsolatban. Természetesen semmit nem erősítettek meg, ugyanakkor érdemes elgondolkoznunk azon, miért lehetne érdeke az Államnak ez a lépés? Ebben a cikkben a lakástakarékok állami támogatásának a csökkentését indokoljuk és racionalizáljuk, ami már több, mint egy gyenge értékesítési érv az ügynökök részéről!

#1 A költségvetés tehermentesítése

Mindennemű állami támogatás esetén azt kell feltételeznünk, hogy addig él, amíg az Államnak megéri gazdaságilag és/vagy társadalompolitikailag. A témával kapcsolatban pedig meg kell vizsgálnunk a lehetőségét annak, hogy mi történik a folyamatokkal, amennyiben ez a támogatás lecsökken.

Fontos megérteni, hogy az Államnak nagyon megéri a lakástakarékok támogatása, hiszen ezzel ösztönzik a lakosságot a lakáscélú öngondoskodásra, aminek az eredménye végül az építőiparon, ingatlanpiacon és a járulékos szolgáltatásokon (pl.: ha költözünk, akkor irány az IKEA, ahol ÁFA-t fogunk fizetni) csapódik le.

Mennyit bír el a költségvetés? A lakástakarékok állami támogatásának csökkentésével öngondoskodási csökkenés várható?

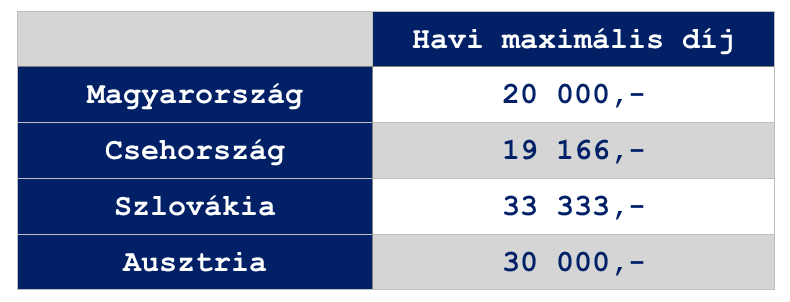

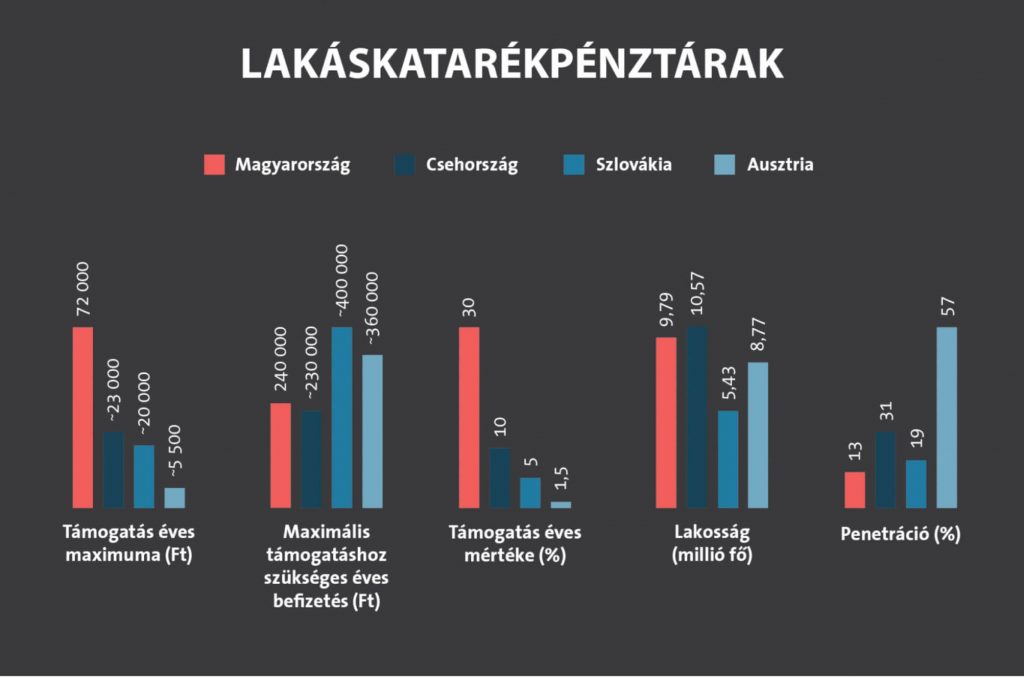

Érdemes megvizsgálnunk a környező országokat lakástakarék szempontból. Jelen esetben Szlovákiát, Csehországot és Ausztriát néztük meg, mint hasonló méretű és lélekszámú országok. Az alábbi fontos megállapításokat tehetjük ezzel kapcsolatban:

- A szomszédaink lényegesen kevesebb pénzt kapnak meg, aminek megszerzéséhez magasabb díjat kell befizetniük

- Egy magyar szerződésre több állami támogatás jár összegszerűen, mint a cseh-szlovák-osztrák szerződésre összesen! 72 000 vs (23 000+20 000+ 5 500)=48 500Ez azt jelenti, hogy amíg egy magyar szerződésre elég havi 20 000 forintot befizetni az évi 72 000 forintért cserébe,

addig cseh-szlovák-osztrák szerződésre összesen havi 82 499 forintot kell befizetni havonta a 48 500 forintos össztámogatásért három szerződés keretein belül. - A magyarok egy lakástakarék szerződésre 30%-os állami támogatást kapnak, ami 20x-osa a 1,5%-os osztrák állami támogatásnak. Ha a magyarok 1,5%-os állami támogatást kapnának egy 20 000 forintos havidíjas szerződésre, akkor 72 000 forint helyett 3 600 forint járna évente.

- Ennek ellenére a magyar lakosság rendelkezik a legkevesebb lakástakarék szerződéssel a vizsgált országokban. A 1,5%-os, éves 5 5500 forintnyi támogatással kecsegtető Ausztriában gyakorlatilag minden második embernek van lakástakarék szerződése. A hozzánk hasonló lélekszámú cseheknél 3x többen kötnek lakástakarékot, mint a magyarok.

#2 A költségvetés tehermentesíthető, de nem várható visszaesés

Erős megállapítás lehet sokak számára, de teljesen egyértelműen a fenti diagramból is kiolvasható, hogy jelenleg és az elmúlt években a magyar lakástakarék pénztár erőteljesen túlfinanszírozott volt állami támogatás szempontjából. Nem véletlen, hogy a lényegesen fejlett pénzügyi kultúrával rendelkező társadalmakban töredéknyi állami támogatás mellett is lényegesen többen kötnek lakástakarék szerződést.

A magyar lakástakarékpiac narratívája tehát alapvetően adott. Máshol azért alacsonyabb az állami támogatás, mert azon a szinten jobban megéri tartani a támogatást, mint megemelni a magyarhoz hasonlóan. Tehát a versengő országokban elérhető állami támogatások mértéke fordítottan arányos a pénzügyi kultúrával és a lakosság jellemző megtakarítási hajlamával. Minél tudatosabb a társadalom pénzügyileg, annál jobban tehermentesíthető a költségvetés.

A kérdés, hogy nálunk mi lesz a következő lépcsőfok? Előkészületben a 20%-30 ezer forintos párosítás?

Jelenleg nálunk a 30%-os állami támogatás és a havi 20 000 forintos szerződésenkénti maximális betéti összeg van érvényben. Vélhetően az első költségvetési tehermentesítési lépés a lakástakarék állami támogatásának 20%-ra való faragása, ami egyáltalán nem lenne közegidegen – gondoljunk csak a NYESZ-ÖNYP-Nyugdíjbiztosítás hármasra vagy az egészségpénztárakra megszerezhető 20%-os adójóváírásra.

Ugyanakkor önmagában az állami támogatás csökkentése még nem eredményezne fellendülést a lakástakarék és ingatlanpiacon. Az Állam érdeke egyértelműen az ösztönzés. Valószínűleg megtartaná a költségvetés az évi 72 000 forintos szerződésenkénti állami támogatás maximumát, amihez 20%-os támogatás mellett meg kellene emelni a betéti összeget 20 000 forintról havi 30 000 forintra. Ha visszatérünk a környező országokra, akkor felismerhetjük a sormintát, azaz a maximális állami támogatás mindenhol magasabb befizetéssel és alacsonyabb állami támogatás mellett realizálható.

#3 A magasabb betéti összeg (alacsonyabb lakástakarék támogatás mellett) összhangba kerül az emelkedő ingatlanárakkal

Magyarországon két lényeges tendencia alakult ki, ami érinti a lakástakarékot:

- jelentősen növekednek a bérek

- drágulnak az ingatlanok

Ez azt jelenti, hogy egy 4 éves havi 20 000 forintos lakástakarék szerződésen elérhető 1 250 000 forintos megtakarítás egyáltalán nincsen összhangban a jövedelmekkel és az ingatlanárakkal. Magyarul elhanyagolható összegekről beszélünk az emberek lehetőségeihez és az ingatlanpiac adottságaihoz képest.

Erre megoldást jelenthet a lakástakarékok többszörözése – 1 ember maximum 5 lakástakarék szerződője lehet – , amihez azonban szükséges szereznünk 5 közeli hozzátartozónak a szabad adószámát (és ezzel elvéve a lehetőséget, hogy saját magunknak is kössenek ilyen szerződést). Viszont ennek a rendszernek több veszélye is van, ami ellentétes az Állam motivációjával:

- nem mindenkinek van lehetősége több szerződést kötni

- minél többszereplős a lakástakarék konstrukciónk (5 szerződésnél legjobb esetben 5, de akár 7-8 szereplője is lehet), annál nagyobb az esély, hogy a megtakarítási évek alatt átrendeződnek a családi „erőviszonyok” és koncentrált ingatlavásárlás helyett mindenki apró tételekbe forgatja a lejáró összeget, amihez nem szükséges extra forrást bevonni

- A lakástakarék egy struktúrált „sárga csekkes” megtakarítási forma, amit a magyar lakosság szeret. Ha nincsen „sárga csekkes” kötelezettség, akkor nem igazán fog a folyószámlán gyűlni az extra összeg. Ezért fontos, hogy minél több pénzt legyen lehetőség befizetni a lakástakarékba

Ha megemelik a betéti összeget és megtartják az évi 72 000 forintos támogatást, akkor egyrészt ösztönöznek a többletforrás bevonásához, másrészt növelik a tranzakciók értékét (ami végső soron extra adó és illetékbevételhez vezethet)

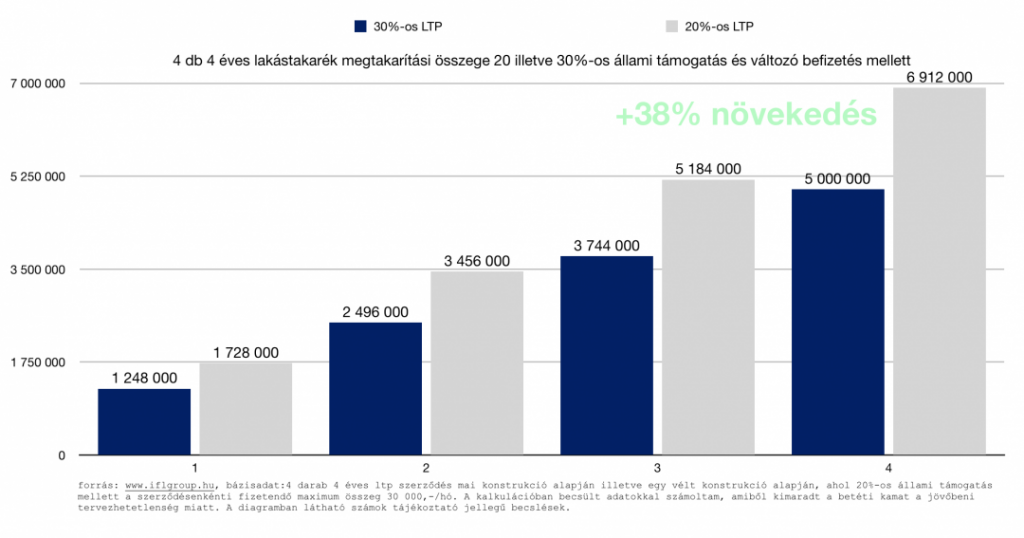

A diagramban elkészítettem neked egy összehasonlítás, mi történik abban az esetben a jelenlegi állapothoz képest, ha megvalósul a lakástakarék támogatás módosítása, átkonstruálása. A példában 5 darab szerződéssel számoltam, és az ne zavarjon meg minket, hogy így 5×20 000= 100 000 forint helyett havonta a példában 5×30 000=150 000 forintot fizetünk be. Hiszen az Államnak nem érdeke mikroszinten figyelni ebben az esetben a családok egyedi költségvetését, ugyanis pontosan tudja, hogy az elmúlt években a családok többletbevételre tettek szert önmagukhoz képest.

Abból kell kiindulnunk, hogy a többletbevételt a családok el tudják lakástakarékra és ezáltal közvetetten az építőipar/magyar gazdaság pörgetésére is költeni, ha megfelelő a motivációjuk.

Másrészről az Állam legfontosabb érdeke, hogy az építőiparba, a bankszektorba és az ingatlanpiacba (a legfontosabb gazdasági ágazatok a kereskedelem mellett) minél több lakossági erőforrást „kényszerítsen” bele. Márpedig a meglévő lakáscélhoz hozzárendelt lakástakarék szerződés önmagában kényszerítő erő, hiszen korlátozott a felhasználása.

Az új konstrukcióval elérnénk, hogy garantáltan 38%-kal több forrással rendelkezzenek az emberek az utolsó percben.

Nagyon fontos, hogy mindezt garantáltan és tervezhetően! Hiszen a lakástakarék önmagában egy „sárga csekkes” és ellenőrzött megtakarítási forma, ahol kiesik a „van kedvem-nincs kedvem” emberi tényező. Tehát összességében jelentős többletforrással érkezhetnének az emberek az ingatlanpiacra, ami elég motivációt jelenthet számukra az extra források bevonására is!

#4 Az elmúlt évben a lakosság „új vagyonának” több, mint 80%-a likvid eszközökbe került (bankbetét, Állampapír, készpénz). Ez baj.

Megfigyelhető egy tendencia a lakosság részéről, aminek a végső következtetése, hogy extrém mértékű készpénzállományon és likvid vagyonon ülnek az emberek. Tehát a pénzt „elszívják” a gazdaságból és nem teremtenek vele olyan valós értéket (nem fektetik be, nem refinanszíroznak), ami pörgethetné a pénzmozgást. Ez nem jó sem az Államnak, sem a gazdaságnak, sem a lakosságnak.

Ki kell kényszeríteni a lakosságban a likvid vagyont és elindítani a pénzmozgást.

Újabb erőteljes érv és indok lehet a lakástakarék támogatás csökkentése mellett és ezzel párhuzamosan a betéti forráselvárás növelése mellett a lakosság likvid vagyonának „kikényszerítése”. Hiszen sokan gondolkodhatnak majd a jövőben (is) úgy, hogy a likvid vagyonukból fedezik a fizetésükön túlmutató extra lakástakarék szerződéseket, mint legit befektetési lehetőség.

A többletmegtakarítási összeg viszont új lehetőségeket és igényeket tárhat fel, ami azt jelenti, hogy könnyebben költöznek az emberek drágább, jobb lakásokba. – gondolhatnánk ezt helytelenül. A valóságban azonban egy sokkal tényszerűbb indok miatt fontos „kikényszeríteni” a többletmegtakarítást struktúrált formában!

2021-től érvénybe lépő EU rendelet a környezetvédelemről és megújuló energiaforrásról mindent megváltoztat

„2021-től minden új épület közel nulla energiaszinten épülhet csak meg, és ezeknél az épületeknél a felhasznált energia 25 százalékát megújuló energiából kell nyerni. ” – írta a HVG

Magyarul 2021-től jelentősen megdrágul az újépítű ingatlanok bekerülési értéke, amit ömagában a lakosság bevételnövekedése nem képes megfelelő mértékben fedezni. Tehát a jövőre nézve az Állam két irány közül választhat:

- megmarad a jelenlegi szint (lásd pl.: lakástakarék támogatottság) és növekedési pálya, ami magasabb állami támogatás mellett konzerválja az alacsonyabb megtakarítási összeget

- megoldásként kikényszerítik a magasabb megtakarítási összeget, ami megfelelő extra fedezetet jelenthet majd az emelkedő költségek ellensúlyozására- tehát nem fagy le az építőipar teljesítménye

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Miért befolyásolnak minket az árak? A horgonyozás technika

- Az osztrákok és a szlovákok lemaradtak a lakástakarékról?

- A biztonsági tartalék 3 szintje

Ismerdd el ennek a pénzügyi blognak a hasznosságát azáltal, hogy támogatod! Fizess értékért értékkel!