Most kaptam levelet Andrástól, aki rendkívül meglepődött a saját családi költségvetésén, amint elkezdett megfigyelni a saját cash flow-ját. Általánosságban elmondható szerint, hogy amit mi hiszünk a havi kiadásaink mértékéről, azt különösebb számítás nélkül is fel kell szoroznunk 1,2-vel, hogy megkapjuk a reális végeredményt. Viszont ettől még érhet minket meglepetés, ha túlköltekezünk mindenféle eredmény és látszat nélkül. Most András levelét osztom meg veletek és megpróbálom „távgyógyítani” a családi költségvetését! Csodát ne várjunk, pusztán a realitáson alakítunk picit!

András levele a családi költségvetéséről

Kedves Norbi,

A magam alkotta a kategóriákba soroltam a költéseket:

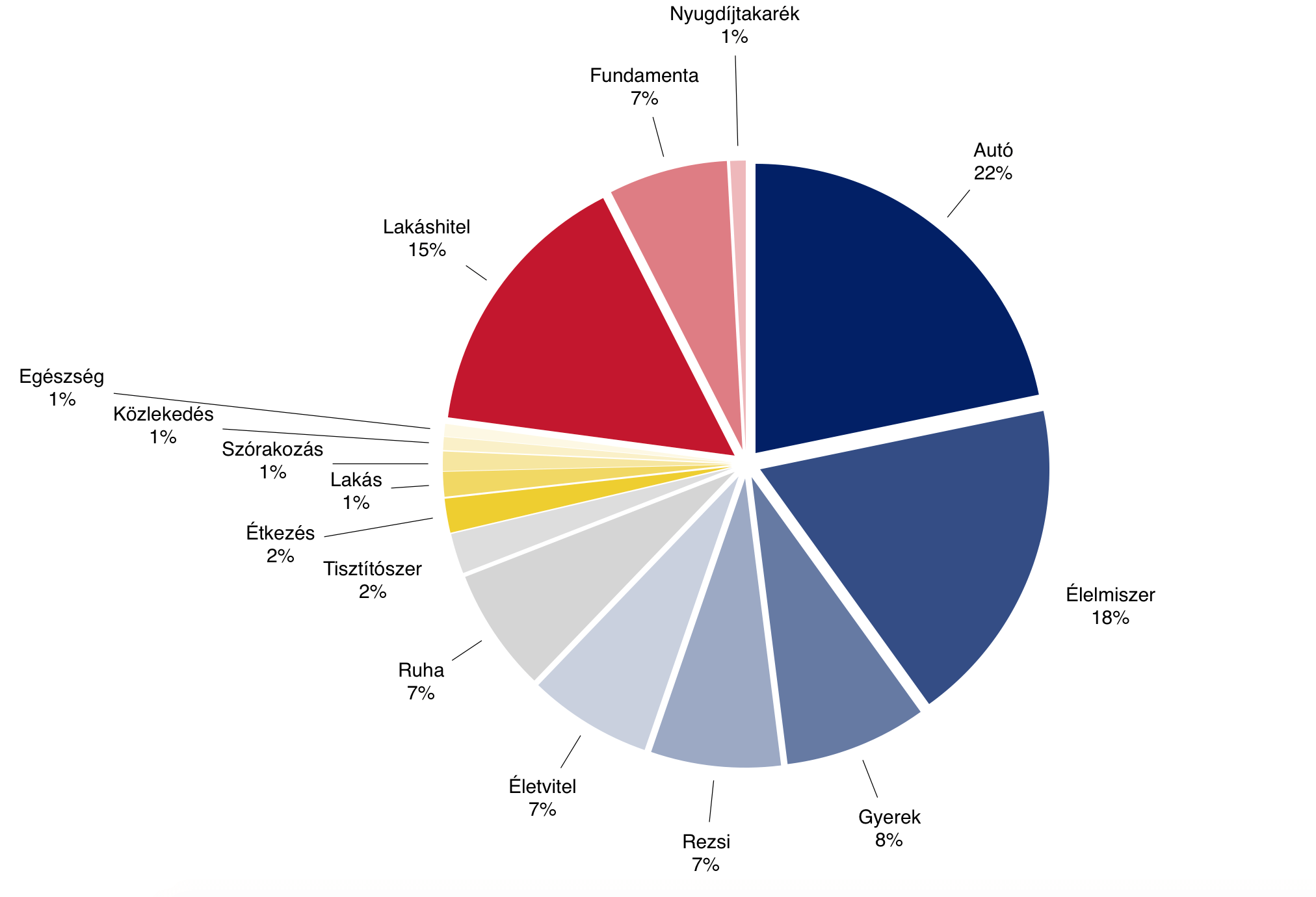

- Autó – 126.000,- Egyértelműek a kocsi és kapcsolódó költségei (szerviz, parkolás) viszi a pálmát – igaz, hogy ebben egy féléves kötelező biztosítás is benne van. Azt hiszem nem járunk a lehetőségeinkhez mérten túl drága kocsival, egy 17 éves Mercedes-szünk van, ami sajnos majdnem minden hónapban nyög valamiért. A költségekben egy kb 500 km-es vidéki családlátogatás is benne van.

- Élelmiszer – 106.000,- Másodikként a bevásárlások következnek. Ezekben egyébként nem csak élelmiszer, hanem a szemeteszsák, olykor tisztítószer, stb. is benne van. Itt luxusnak(!?) számít, hogy a nyári szezonban mindig veszünk jégkrémet, és egy héten kb. 2-3 liter üdítőt is.

- Gyerek – 46.000,- A pelenkák nem teljesen vannak benne benne. Ez játék, ruha, cipő.

- Rezsi – 42.000,- Érdekesség, hogy pl. a villanyszámlát előző hónap 30-án utaltuk, tehát ebben most villanyszámla nincsen.

- Életvitel – 40.000,- ide soroltam az olyan költéseket, amiket az élet hoz magával. Sajnos volt egy temetés, ahová nyilván virágot kellett vinni, és mivel nekem maradnom kellett, a feleségem csak taxival ért haza a gyerek szoptatási idejére. Tehát nem azt értem életvitelen, hogy Balatonfüreden támadt kedvem sütizni a kikötőben. Ide soroltam a névnap-szülinap stb. ünnepre vásárolt ajándékokat is, meg a templomnak fizetett egyházadót – ez utóbbi is féléves befizetés.

- Ruha – 40.000,- Ez a feleségem és a saját ruházkodásom e havi költsége, de még a feleségem új hajcsatja is.

- Tisztítószer 13.000,- itt van minden DM, Rossmann és Müller költség

- Étkezés 11.000,- ezek a napközbeni kajára költött pénzek. (Nem elírás)

- Lakás 8.000,- volt egy csöpögő csap és egy eldugult lefolyó ehhez kellett néhány alatrész

- Szórakozás 6.300,- ide van költségelve a nem boltban vett, hanem utcán vásárolt fagylaltok ára, és egy családi sütizés

- Közlekedés 4.200,- BKV gyűjtőjegy (nem ment el mind) és vonatjegy BP-Felsőgöd-BP

- Egészség 4.000,- Hála istennek csak 4000, szemorvoshoz kellett menni és ő írt fel szemcseppet, plusz a gyereknek kellett orrcsepp

- Lakáshitel 89.000,-

- Fundamenta törlesztő 38.500,-

- Nyugdíjtakarék 5.000,-

Azzal kezdeném,

Nyilván lenne min faragni:

- ha úgy esik megveszem a 6.000 Ft/kg-os téli szalámit, a Carte D’or fagylaltot, drága virslit, a sajtokat, joghurtot, műzliszeletet, a 1000 Ft-os almát és még néhány dolgot, amire azt mondom luxus

- a gyerek is kb. a legjobb cipőt kapta, ugyanakkor a saját cipőmnél megvártuk az akciót amin 10K-t húzunk

- A kocsi a munkámhoz kell, és biztosan meg tudnánk oldali az életünket egy G-Astrával is a Mercedes helyett, ami valószínűleg olcsóbban lenne fenntartható. A kocsi még a családalapítás előtti önmegvalósítás része volt, most adjam el??

A fenti felsorolásban nincs benne többek között:

- mozi, vagy színház

- strandbelépő, uszoda

- bármilyen sport, vagy konditerem (pedig szenvedélyes teniszező vagyok)

- nem vesszük kartonszám az ásványvizet, hanem vízszűrő kancsót használunk és csapvizet iszunk

- Nem költünk rendszeresen munkahelyi/napközbeni kajálásra: magunk főzzük és hordom az ebédemet kisszatyorban a munkahelyemre

- JA, LESZOKTAM A CIGIRŐL 3 HÓNAPJA… MÍNUSZ 30.000,-!/hó

- luxus pipere például parfüm, drága arckrém ilyesmi szintén nincs

- A feleségem nem volt fodrásznál, kozmetikusnál, vagy szoláriumban stb. zéró szépségköltség

- bár nyár van, nyaralásra ebben a hónapban nem költöttünk

- nem voltunk egy vacsorán, egy buliban a párommal, nem jutottunk el egy koncertre (egyenként mindegyik 10K-nál indul)

- Nem hívtam vízvezetékszerelőt a csöpögő csaphoz, hanem magam vettem meg az alkatrészt és cseréltem ki. Tuti megspóroltam 20 ezeret.

- Nem hívtam a csőgörényeseket a duguláshoz, hanem magam matattam a sz@rban ez még 20.000 spórolás

- Nem iszom! Amúgy sem vagyok egy nagy alkoholfogyasztó, de én bizony kocsmában sem voltam a hónapba. (Ugyanígy nem költök egyéb „szerekre” sem)

- Nem vettünk egy bútordarabot, vagy a lakásba egy terítőt, takarót, edényt, növényt, kaspót stb…

- Egyik mobilunk céges, tehát az sincsen a költségek között.

- Autónkon éves pályamatrica van, tehát pl. a vidéki úthoz nem kapcsolódott pályadíj

NORBI!

Mi a megoldás, azaz hogyan tegyük rendbe a családi költségvetésünket?

Autó költséghatékony vagy élményorientált legyen?

Ami elsőre szembetűnt nekem, az alapvetően nem az autó nagyon magas (22%) aránya a költségvetésben, hanem valami más. Ugyanis ilyen magas aránynál két dolog eshet meg velünk: egy gyerekkori álmunkat akarjuk mindenáron megvalósítani vagy pedig munkára használjuk az autót, így pedig növekedik a kiadás.

Ha figyelünk András leírására, akkor láthatjuk, hogy a kiadásba most beesett egy fél éves KGFB díj is, ami első ránézésre is minimum 30e forint körüli összeg lehet. Amikor havi költségvetést számolunk, akkor mindig egy megélhetési átlagra kell koncentrálnunk, így érdemes ezt az összeget elosztani 6-tal, hogy megkapjuk a tényleges havi terhelést. 30 000/6= 5 000 forint havonta a jelentkező kiadásunk.

A táblázatban szereplő 126 000 forintból vonjunk le 5×5 000=25 000 forintot, ami most tételként jelent meg, azonban minden hónapban érdemes félretenni ezt az összeget, mire jelentkezik a féléves befizetés. Marad 101 000 forintunk.

A kérdés az, hogy megéri nekünk a ” 17 éves Mercedes-szünk, ami sajnos majdnem minden hónapban nyög valamiért. „?

A válasz az, hogy egyértelműen nem. A 17 éves Mercedes-ről és bármilyen felsőkategóriás, ámbár idős autóról átlagban elmondhatom, hogy drága a fenntartása, mindig van vele valami baj és többet fogyaszt, mint egy pár éves autó. Nem akarok ebben a témában nagyon okos lenni, de számoljunk közösen:

Ha minden hónapban átlagosan 20 000 forint az idős autónk betegsége ahhoz képest, ami nem jelentkezne egy 5 éves autó esetében, akkor máris érdemes elgondolkodni.

Ha egy hónapban megyünk 1 300 kilomtért és a jelenlegi fogyasztásunk 10 liter, akkor az üzemanyagköltségünk (380-al számolva) 49 868 forint. Ha vásárolnánk egy újabb (6-7 éves) autót, aminek a fogyasztása 7 liter, akkor 34 905 forint lenne az üzemanyag, tehát spóroltunk havi szinten 14 963 forint.

Azonban ez nem így működik, hiszen az autót meg kell vásárolni ( 2M forint), amit valószínűleg hitelre tudnánk megvásárolni. 25%-os önerővel 8 évre nagyjából 22e forint lenne a havi törlesztőrészlet (feltéve, ha hitelképesek vagyunk). Tehát valójában a havi kiadásunk (20 000+ 14 963)- 22e= 12 963 forint.

fontos: ez most egy laboratóriumi számítás, mindenkinek magának kell ismernie a fogyasztási adatait, a megtett havi kilométerek számát és a szervízek átlagos költségeit. Lehet, hogy neked több vagy kevesebb jön ki.

Mit együnk akkor, ha nagyon drága minden?

Valójában egy család életében azt gondolom, hogy az ételek egy kötelező kiadási bázist jelentenek. Azon persze lehet vitatkozni, hogy sok vagy kevés a kiadás jelen esetben a bevételhez képest. Nem hiszem, hogy arról kéne vitáznunk: „most vegyek kólát vagy ne vegyek kólát?”. Pár éve mi is hasonló helyzettel szembesültünk a megnövekedett élelmiszerkiadások miatt.

Most a saját megoldásomat írom le, amivel kb.: 25%-kal sikerült csökkentenünk ezen kiadásainkat, ami jelen esetben azt jelentené, hogy 106 000 x 0,25= 26 500 forintot tudunk fogni anélkül, hogy minőségbeli romlást tapasztalnánk.

- Lejárós termékek: Mi Budapestben felfedeztük két helyen is a „Family Market ” nevezetű boltot, aminek a jellegzetessége, hogy hamarosan lejáró (1-2-3 hét) ételeket (prémium kategóriás virsli, felvágott, joghurt…stb) lehet megvásárolni gyakorlatilag 50-70%-os kedvezménnyel. Nagyon jó ajánlat, amivel megvan a hideg élelmünk rendszeresen. A kompromisszum, hogy amikor elkapunk egy jó ajánlatot, akkor előre bevásárolunk pl. virsliből a következő 3 hétre.

- Lejárós húsok: Amikor nagybevásárlást tartunk, akkor ugye megvesszük egy-két hónapra előre a csirkemellett, tarját…stb és fagyasztóba rakjuk azzal a reménnyel, hogy ott nem romlik meg. Ezen logikából kiindulva feltettem magamnak a kérdést, hogy akkor az ad hoc lejárós akciókat miért ne lehetne megragadni és bevásárolni mondjuk 50%-os akciózott olyan húsból, amit amúgy is megvásárolunk, csak most lejárós? Hiszen mire a rendes áron megvett húsok egy részét kiolvasztjuk, akkor azok már szintén túlmentek a saját lejárati idejükön…

- Költséghatékonyság a LIDL-ben: Pár hónapja rátértünk a LIDL-ALDI tengelyre, ugyanis számomra érdekes volt az üzleti modelljük, azaz üzemmérethatékonyan képesek nyereségesen működik. Ennek pedig valami oka van. Az ok pedig a saját márkás termékekben keresendőnk, amik hozzk ugyanazt a minőséget, mint túlárazott társaik. Lásd: wc spray: márkás 1 000 forint, LIDL-ös 350 forint és ugyanazt hozza. Ráadásul a bolt méretéből adódóan nem járok úgy, mint az Auchanban vagy Tesco-ban, ahol mindig van egy „mégegy akció”. Sokkal hatékonyabban tudok bevásárolni, kevesebb felesleg kerül bele a kocsiba és ami itt 30 000 forint kosárérték, azt a többi nagy boltban 45 000-ből hoznám ki…

Mi alapvetően ezt a 3 lépést hozzunk minden hónapban + listával érkezünk és kerüljük a felesleget dolgokat.

Mikor vegyünk ruhát?

András 40 000 forintot ír, amit ha elfogadunk havi fix kiadásnak (nem gondolnám), akkor évi 480 000 forint lenne gyerek nélkül ez a tétel. Azt gondolom, hogy a ruhavásárlásnak tipikusan megvan a helye és az ideje a felnőtt emberek életében. Én kifejezetten törekszem a prémium minőségű ruhadarabokra (nem összetévesztendő a „termékszoborrá válok a logózással” őrülettel).

Viszont mára kialakult benne-kialakították bennem a boltok, hogy egyetlen ruha sem ár annyit, mint amennyi az árcímkén rajta van. Mindig van egy akció 30%-ról indulva. Mindig. A mi feladatunk az, hogy erre tudatosan készüljünk és ne ad hoc jelleggel vásároljunk ruhát, hanem előre tervezve. Hiszen már évtizedekt óta pontosan tudjuk, hogy nyáron meleg van, ősszel esős idő, télen hideg. Ráadásul extrém eseteket kivéve alapvetően 1 éves távlatban nem változik a méretünk 1-nél nagyobb számot anélkül, hogy valamit tudatosan csinálnánk.

Én mit csinálok?

- Outletbe megyek és ott is kizárólag a jó akciókat keresm. Ugyanis rájöttem, hogy az Outlet Magyarországon nem azt jelenti, mint máshol. Itt alapvetően pláza áron kapsz meg szépséghibás vagy kifutott termékeket. Viszont vannak jól kialakított menetrendek. Például Nike sportcipőt 10 000 forint felett nem szoktam venni, holott a bolti ára mindegyik ilyen cipőmnek 30 000 felett lenne. Ezt úgy lehet kivitelezni, hogy amikor jön az outletben az outlet ár-30%, akkor azonnal lecsapsz és akár több cipőt vásárolsz előre.

- Szezon után van a szezonom. Egyik kedvenc boltom a Van Graaf, ahol alapvetően prémium minőségű ruhákat lehet vásárolni. Viszont hülye lennék pólókat teljes áron megvenni, amikor például évente kétszer biztosan van teljes „kiárúsítás”, amikor egy pólót 10-12e forint helyett 2-3 ezerért is odadobnak nekem.

Ezekkel a trükkökkel azt gondolom, hogy 50%-kal is lehet csökkenteni a ruha jellegű kiadásainkat az évben. Ez jelen esetben 20 000 forintot jelentene.

Tisztítószert csakis komoly tételben és előre

Tisztítószer 13 000 forint Andráséknál. Mivel nem jelezte, ezért élek a gyanúperrel, hogy ez ilyen 2-3 havonta felmerülő költség lehet. Itt nem fogok spórolást beírni, de egy nagyon hasznos tanácsot megosztok veletek, amit érdemes megfontolni. Mindig nagy kiszerelésben kell költséghatékonyan vásárolni.

Rá kell szánnod magad, hogy a Perwoll-t sem apránként veszed, hanem amikor akció van, akkor lecsapsz és a lehetőú legnagyobb kivitelben veszel belőle akár többet is. Nekünk például a Glamour napokon sikerült úgy bevásárolnunk, hogy még fél év múlva is „abból éltünk” otthon. Érdemes itt is „időszakokra” készülni, hiszen az otthoni takarítás is egy fix dolog az életünkben és pontosan ugyanazokat a műveleteket hajtjuk végre napról napra, nagytakarításról nagytakarításra. Akkor miért kell hónapról hónapra gondolkozni, amikor lehetne hosszabb időre is.

Minél nagyobb távlatban tervezel, annál költséghatékonyabb leszel!

+extra tipp a családi paradigmaváltás ajándékozások terén

Valószínűleg Andráséknak ebben a hónapban kimaradt a családi névnapozás, szülinapozás, karácsony, évforduló, hanuka és mindenféle ünnep, ahol villantani illik. Már előre figyelmeztetek mindenkit, hogy ideje leülni a családdal átbeszélni és a felnőttek között megszüntetni ezt a végeláthatatlan és elképesztően költséges ajándékozást. Ha mégsem sikerül, akkor a hülyeségek helyett kérjetek hasznos dolgokat, mint például tisztítószer- hidd el ennek fogsz a legjobban örülni, mert nem neked kell megvenned.

Összegezzünk és számoljunk

Ha jól számoltam, akkor Andráséknak sikerülhet minőségromlás nélkül

– 25 000

– 12 963

– 26 500

– 20 000

= 84 463 forintot megspórolni havonta. Jól hangzik?

Oké, akkor ezt a számot felejtsük el, de ha ragaszkodunk hozzá, akkor ennek a 80%-át vegyük iránymutatónak (emlékszel mit mondtam a legelején? Bármit hiszel, az +20% kiadás, és bármit hiszel az -20% spórolás). 67 570 forint a reális.

Nah de még ezt is söpörjük le, hiszen a lényeg a mentalitásbeli változás. Persze tovább tudtam volna okoskodni egy egészségpénztár bevezetésével, ami gyakorlatilag éves távlatban 20%-kal csökkentette volna az egészségügyi és babával járó kiadásokat, de nem tettem.

Egy dolgot jegyezz meg a cikkből:

Az átlagos emberek hónapról hónapra terveznek és mennek csődbe. A sikeres emberek pedig távlatokban gondolkoznak és nem félnek kockázatot vállalni azzal, hogy előre megvásárolnak 5 db nagy méretű Perwoll mosószert!

Remélem érted a különbséget… Át kell alakítanod az életed ritmusát és ne szezonról szezonra vásárolj ruhát, hanem akcióról akcióra. Tisztítószert ne akkor vegyél, amikor szükséged van rá (elfogyott), hanem amikor nagyon jó áron van. Élelmiszernél pedig ne a vágyaidhoz igazítsd a bevásárlásaidat, hanem a bevásárlások során található akciókhoz kell igazítani a vágyaid!

Lehet, hogy eddig mindent pont fordítva, átlagosan csináltál!

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Albérlet vagy saját lakás? Megmutatom, hogyan bukhatsz milliókat!

- Hogyan gondolkodj és gazdagodj az iskolán kívül?

- Mikor jöttél rá arra, hogy a pénzügyi helyzeted megváltozott?

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.