Szerző: Szarvas Norbert | jún 5, 2018 | Banki termékek, Cikkek - pénzügyi blog, Hitel, info

Albérlet vagy saját lakás? Szerintem nem létezik olyan felnőtt ember az országban, aki(nek) ezt a kérdést még nem tette/tették volna fel valamilyen szövegkörnyezetben. Hiszen laknunk mindig kell valahol, tehát ez egy viszonylag konstans igény és szükséglet. Ha nagyon le akarom egyszerűsíteni a cikket, akkor szerintem a legnagyobb butaság albérletet fizetni, ha a lehetőségeink engednék a saját lakást. A cikket akkor olvasd tovább, ha érdekelnek a „nem tipikus” indokok és okok…

Azért jobb az albérlet, mert mobilisabb vagyok…

Mielőtt elkezdenénk kiszámolni, hogy az albérlet vagy a saját lakást éri e meg számunkra jobban anyagilag, érdemes végigmenni a „tipikus” pro és kontra érveken. Elsőként nekem mindig a mobilitás jut eszembe az albérletről, mint legit érv. Hiszen albérletből:

- könnyebb költözni

- könnyebb váltani munkahelyet városok között

De mit jelent ez a mobilitás – ami nagyon jól hangzik és kielégíti az Y-Z generációk alapvető létszükségleteit – Magyarországra vetítve? Ahhoz, hogy értsük ezt a felvetést, fontos megjegyeznünk, hogy a mobilitás iránti vágy az USA-ból vagy Franciaországból érkezett meg hozzánk. Mivel szívjuk magunkba a nyugati kultúrát, így egyértelmű, hogy ez is terítékre került!

Azonban van ezzel egy kis probléma…

A déli agglomeráció elérhetősége Budapestről csúcsidőben

A példa kedvéért a déli agglomerációt vettük szemügyre (de itt megnézheted a többi is: agglomerációs térkép) Itt is vannak olyan települések, amelyek két kiindulási pontról is elérhetők 30 percen belül, ezek:

- a budai oldalon: Budakeszi, Budaörs, Törökbálint és Érd

- a Csepel-szigeten: Halásztelek és Szigetszentmiklós

- a pesti oldalon: Dunaharaszti

A Déli szektorban mindössze Budaörs az a település, amelyik elmondhatja magáról, hogy Pestről és Budáról is elérhető 30 percen belül. Sajátságos helyzetben van a Csepel-sziget, mely szintén elérhető 30 percen belül, de csak a két legközelebb eső vizsgálati ponttól (István és Imre), a távolabbiaktól már nem.

Hogy ez miért annyira fontos, hogy legit érvként megdőljön a mobilitás kérdése? Az agglomeráció folyamatosan bővül, az utazási sebesség gyorsul. Ma már több ügyfelem van, akik Székesfehérvárról, Tatabányáról járnak be minden nap dolgozni Budapestre. Az utazási idő jellemzően 1-1 és negyed óra szokot lenni.

A mobilitás Magyarországon egyre inkább jelentőségét veszti (talán sosem volt jelentős?), hiszen még a Budapest-Győr útvonal is megtehető másfél óra alatt, ami nem több, mint a Deák térről tömegközlekedéssel hazamenni Budaörsre délután…

Azért jobb az albérlet, mert nincsen álagmegőrzési költségem

A következő tipikus „albérletes” érv, hogy megúszhatjuk a felújítás költségeit. Elsőre nagyon jól hangzik, hogy nem kell újrafestenünk, penészteleníteni a fürdőt vagy újra járólapozni a lakást. Mint ahogyan bármi komolyabb probléma keletkezik, azonnal dobbanthatunk. Abba belegondoltál már, hogy ezeket a költségeket továbbra is te fizeted meg (vagy a soron következő albérlő)? Hiszen ezek a fenntartási költségek mind bele vannak építeni az albérleti díjba.

A CIB Bank és az NRC reprezentatív kutatásából kiderült, hogy a válaszadók szerint 670 000 forint (jelenértéken) az átlagos lakásfelújítási költség. Ha abból indulunk ki, hogy nem kell minden héten felújítani a lakást, akkor számolhatunk 5 évente nagyjából 670 000 (jelenértéken) forintos teljes kiadással, ami fedez minden álagmegőrzési kiadást. Ezt elosztva, havi 11 166 forint átlagos költsége keletkezhet az ingatlantulajdonosnak.

Neked kell megfizetni az adót az albérlet után

Gondolhatod, hogy az albérlet tulajdonosának van egy elképzelése arról, hogy mennyit szeretne nyereségként kapni a lakásáért. A bevételt terhelő adót egyszerűen „rád tolja”. Ha a 10%-os költséghányad alkalmazása ingatlanbérbeadás esetével számolunk, akkor az alábbi adót fizeted meg minden hónapban a tulaj helyett:

Ennél az adózási módnál nem kell a számlák gyűjtögetésével szórakozni egész évben. Nem szükséges a számlákat, bizonylatokat gyűjtögetned, a bevételből egyszerűen levonsz 10 %-ot (csak úgy, mindenféle számlák nélkül) és a fennmaradó 90% lesz a jövedelmed, ami után adót fizetsz.

Ha a bérlőd megfizeti a rezsi fogyasztását neked (lakást így szokás kiadni), akkor az is bevételnek számít! Az oké, hogy te továbbfizeted a közműveknek, de akkor is bevétel!

Bevétel – 10% = Bevétel * 90% = Jövedelem

A fenti példával:

(150 000 Ft bérleti díj + 40 000 Ft rezsi a bérlőtől) * 90% =171 000 * 0,9 = 153 900 Ft

Fizetendő személyi jövedelemadó: 153 900 * 15% = 23 085 forint / hó

Gondolj bele abba, hogy albérlet esetén közvetetten, de neked kell a példa alapján havi 23 085 forintot megfizetni. Még mindig jobban hangzik, mint a 11 166 forintos általánykiadás kalkuláció az álagmegőrzésre?

Duplán buksz, hiszen a lakástakarékkal még olcsóbb lenne a felújítás

A lakástakarék az a lakáscélú megtakarítási termék, amiből többek között ki tudod fizetnia. felújításodat is. Minden befizetésedhez az állam 30%-ot hozzátesz. Ez azt jelenti, hogy most tudjuk, hogy neked majd 670 000 forintos lakásfelújítási kiadásod lesz 5 év múlva (vagy amikorra tervezed), akkor biztos lehetsz abban, hogy lakástakarékkal máris 30%-ot meg tudsz spórolni.

Nem számoltam ki pontosan a 670 000 forintos felújítási költséggel (kb. havi 8 500 forintot kéne ehhez lakástakarékban félretenni), de a lényeg tökéletesen kirajzolódik: Miközben attól félsz, hogy a saját lakással extra kiadásod lenne, sokszorosát fizeted meg albérlőként (egyrészt a rád terhelt adóval, másrészt a fel nem használható lakástakarékkal) ennek az összegnek.

Azért jobb az albérlet, mert fixek a költségek

Teljes joggal rettegnek az emberek az ismeretlen, és folyamatosan emelkedő költségektől. Éppen ezért érthetetlen, hogy miért tartják sokan sokkal kiszámíthatóbbnak a 2-3-5 évenként lejáró albérleti szerződésüket, mint egy hosszú futamidőre fixált forinthitellel megvásárolt saját lakást?

Tegyük fel, hogy háromévente kötsz új szerződést. Joggal feltételezheted, hogy az albérlet tulajdonosa mindig a maximális nyereségre koncentrál, így a piaccal együtt „mozgatja” az árait, amint már semmilyen bérleti szerződésből eredő korlátozás nem hátráltatja.

A példa kedvéért Budapesten 2012-ben 65 000 forintért írtál alá 4 évre egy albérleti szerződést, ami 2016-ban lejárt. Akkor 120 000 forinttal tudtad újra megkötni. Ez 84%-os emelkedést jelent, 8 éves időtávra vetítve pedig extra 2 640 000 forint megfizetendő albérleti díjat.

Az a banki ügyfél, aki saját lakást vásárolt és hitelét 10 évre előre fixálta, jelen esetben nem kényszerült extra „veszteséget” elkönyvelni a piaci árváltozás miatt, ami jelen esetben extrémebb volt, mint amennyire a kereskedelmi bankok kamatai változtatk az elmúlt években.

Azért jobb az albérlet, mert olcsóbb… vagyis az albérlet vagy a saját lakás éri meg jobban anyagilag?

Mindig megpróbálják az albérletet és a saját lakást összehasonlítani matematikailag. Ebből a megközelítésből egyrészt a havi felmerülő kiadásokat (albérleti díj vs banki hiteltörlesztés) lehet összehasonlítani, illetve az ingatlanvagyon vs likvid vagyon mértékét-értékét.

A banki hitel vagy az albérleti díj a magasabb?

Fontos leszögeznünk az elején, hogy saját lakást kizárólag az tud vásárolni, aki megfelel a hitelezés szabályainak és rendelkezik minimum 20% önerővel vagy tehermentes ingatlannal. Így máris nagyon sokak számára nem jelent valódi alternatívát a saját lakás, hiszen nincsen rá anyagi lehetőségük jelen pillanatban.

Mégis feltételezzük azt, hogy egy 25M forintos lakást meg tudnánk venni 20% (5M forint) önerő és 20M forint hitel felvétele mellett. Azt láthattuk, hogy egy ilyen értékű ingatlan albérleti díja Budapestben már elérte a 150 000 forintot havi szinten.

20 éves futamidőre, 10 évben fixált kamatperiódus mellett a 20M forint havi törlesztője 125 000 forint lenne (piaci átlagár). Már önmagában ez a törlesztő alacsonyabb, mint az albérlet díja. Ha a különbséget beforgatnánk lakástakarékba és előtörlesztenénk ebből a hitelt, akkor további pénzeket tudnánk megspórolni.

Pl.: 10 évre megkötött 20 000 forintos lakástakarék esetében 3,2M forint gyűlik össze, amivel csökkenthető a tőketartozás. Ez havi szinten a betörlesztés után 93 000 forint körüli törlesztőt jelentene (ha nem emelkedik a kamat), míg a tőketartozásunk 10 év után 12,2M helyett 9M forintra csökkenne.

Tényleg számít az elmaradt haszon mértéke?

Nézzük meg, hogy azzal az 5M forinttal mihez tudnánk kezdeni, amit nem ingatlanvásárlásba, és önerőre költenénk el. Mivel teljesen átlagos piaci befektetőként viselkedünk, ezért azt gondolom, hogy reálisan 20 éves távlatban az évi nettó 2%-os hozam az indokolt.

13 266 488 forintunk lenne 20 év múlva.

Ehhez képest a saját lakás megvásárlásával és a 20 év múlva lejárt hitel mellett rendelkeznénk egy minimum 25M forint értékű ingatlanvagyonnal. De mivel ismerjük az ingatlanpiac mozgását, ezért vélhetően az ingatlan értéke minimum az infláció mértékével emelkedne. Tehát 1%-os annualizált infláció mellett 30 504 000 forint értékű ingatlannal rendelkeznénk.

Ez 2,5x magasabb felhalmozott vagyon. Azonban nem szabad elfelejteni a kiadásokat sem!

A 20 év alatt kalkulált kiadások

A befeketetés esetében a kiadásokkal ne kalkuláljunk, hiszen 5M forintot befektettünk és nettó 2%-os hozammal számoltunk. A hitel esetében azonban:

0-10 év között fizettünk 125 000+ 20 000 (lakástakarék) = 145 000 forintot, azaz összesen 17 400 000 forintot

10-16 év között fizettünk 93 000+ 40 000 (lakástakarék) = 133 000 forintot, azaz összesen 9 576 000+ 300 000 forint maradványérték az előtörlesztés után

16 év alatt a hitelbe befizettünk és kifizettünk összesen 26 976 000 forintot, tehát közel 7M forintot fizettünk rá a hitelre.

Ha feltételezzünk, hogy pénzügyileg fegyelmezettek vagyunk és ezt a 7M forint ráfizetést megspóroltuk volna, akkor… jah várjunk egy pillanatra! Ugyanis ez a tipikus érve a saját lakást hitelből ellenzőknek, hogy mennyi pénzt lehet megspórolni. Emlékszel még feljebb, hogy a albérlet konstans drágább, mint a hosszútávra fixált hitel törlesztése? Tehát nem tudtunk volna ugyanazon ráfordítással 7M forintot megspórolni…

Viszont az albérletbe elégettünk volna 20 év alatt (változatlan albérleti díj mellett- biztosan nem marad változatlan…) 240x 150 000= 36 000 000 forintot, amiért cserébe lakhatást béreltünk magunknak!

Hogyan legyen saját lakásom, ha nincsen önerőm?

Ha pedig beláttuk, hogy igazam van és az albérlet Magyarországon egy „nincsen jobb megoldás”, akkor ideje egy megvalósítási tervet alkalmazni arra vonatkozóan, hogyan lehet saját lakásunk belátható időn belül!

A következő években hanyagold a „mindent bele nyarakat”

Én csak „mindent bele nyárnak, nyaralásnak” hívom azt a jelenséget, amikor egész évben feszesen gürizünk, hogy az év dedikált 1-2-3 hetében „mert megérdemlem” jogcímen minden pénzünket elköltsük olyan túlárazott hülyeségekre, mint a tízcsillagos hotel, a „nem főzök” minden étkezés étteremben vagy éppen a meglátom-megveszem csodaduó.

Szüntesd meg a hiteleidet

Tavaly kérdezte tőlem az egyik legjobb barátom, hogy mit csináljon az 1 millió forintjával. Fektesse be vagy fizesse a diákhitelt? A válasz egyértelmű, ugyanis rövid távon és biztonságosan 2-3%-ot nyerhetünk, míg a diákhitel (szab. fel) esetében 4-5% kamatos kamatot bukunk tőkearányosan.

Ugyanez a szabály igaz a hitelkeretekre, hitelkártyákra, személyi kölcsönökre. Kezdjük el felszámolni ezeket, és hitelkényszer helyett megtakarítási kényszerbe helyezni saját magunkat. Ugyanis a megspórolt hitelkamatok önmagukban milliókat jelenthetnek neked a következő években.

Sose vásárolj terv nélkül

Demagóg, de mégis itt csúsznak el a legtöbben. Állítom, hogy az emberek 99%-a havi szinten minimum 15 000 forinttal többet költ el a bevásárlásoknál, mint amit tervezett-indokolt lenne. Ennek az oka a „még egy akció” a boltban és az, hogy terv-bevásárló lista nélkül érkezünk meg. Ha előre megtervezed, hogy mit akarsz a következő héten főzni és ehhez tartod magadat, akkor garantálom, hogy spórolni fogsz.

15 000x 5 x 12= 900 000 forint extra megtakarítás…

Iktasd ki az ünnepi ajándékozásokat

Ideje leszámolni a családban a felnőttek közötti végeláthatatlan és brutálisan drága ajándékozgatásoknak, amikor rendszerint felesleges (de legalább drága) kacatokat vásárolunk egymásnak. A pénzt költsük a gyerekekre kollektíven és lehetőleg szabjunk meg egy határt.

Tudtad, hogy karácsonykor átlagosan 50 000 forintot költ egy magyar felnőtt ajándékokra? És akkor még holn van mindenkinek az éves születésnapja és egyéb ünnepek (valentin nap, évfordulók…stb)? Őrület…

Azonnal kössél egy rendszeres díjas megtakarítást

Lehet, hogy neked most éppen nem lakáscélod van, hanem gyerek vagy nyugdíjcélod.

Megoldás nyugdíjas éveinkre!- 3. Rész A nyugdíjbiztosításról őszintén

Minden esetben azonnal el kell indítanod valamilyen kötött megtakarítást, ugyanis nem bízhatsz abban, hogy majd te leszel elég fegyelmezett ahhoz, hogy 5-10-15 éven keresztül minden hónapban félretedd a pénzed. Mert vis major mindig bekövetkezhet. A probléma, hogy vis majornak tekinjük azt is, ha el akarunk menni étterembe, de már csak a megtakarított pénzünk maradt meg…

Ez már egy egész okos terv, hogyan lehet lakásod. Nem kell túlbonyolítanod. Minél többet tudsz félretenni rendszeres megtakarításba, annál kevesebb hitelre lesz szükséged. Ha elfogadjunk, hogy egy átlagos felnőtt ma 250 000 forintot keres nettó (szerintem többet) és ketten vagytok, akkor fejenként 40-40 ezer forint rendszeres megtakarítás nem szabadna megterhelőnek lennie.

Hitellel kapcsolatos cikkek

A Minősített Fogyasztóbarát Lakáshitel jellemzői

Ingatlanvásárlás befektetési céllal fogyasztóbarát hitelből mikor éri meg?

Miért használod rosszul a hitelközvetítőt?

Szeretnél megtakarítani vagy hitelt felvenni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. június 05. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 12, 2018 | Banki termékek, Cikkek - pénzügyi blog, megtakarítás

Ny.-né Cirmos vagy Bróker Marcsika mond neked valamit, ha csak az elmúlt időszak leghíresebb befetetési csalói közül szeretnénk csemegézni. Joggal merül fel benned is a kérdés, hogy mikor gyanús a befektetés? Mire figyelmeztető jelekre kell odafigyelnünk, ha biztonságban szeretnénk tudni a pénzünket és nem akarjuk kockáztatni, csalókra bízni azt? A cikkben végigvesszük a figyelmeztető jeleket, illetve összeírtam neked ” csaló jelek listát”, amivel egyszerűen ellenőrizhetsz bármilyen lehetőséget!

Minden egy váratlan hívással kezdődik- gyanakodj

Az elmúlt években azért megszokhattuk az úgynevezett „hideghívást” a pénzügyi piacon, amit egy ideje azonban a pénzpiaccal és pénzügyi termékekkel kapcsolatos törvény korlátoz. Ez azt jelenti, hogy még az ajánlói rendszerekben dolgozó pénzügyi közvetítők sem hívhatnak fel téged előzetes engedély nélkül egy fantasztikus ajánlattal.

Mindig legyél szkeptikus, ha valaki egy üzleti-befektetési lehetőséggel keres meg téged. Akkor is gyanakodj, ha ez az illető egy rég nem látott ismerősöd. Természetesen ez nem azt jelenti, hogy bárki keres meg téged egy kihagyhatatlan befektetési ajánlattal, akkor az egy befektetési csaló. Inkább a fokozott figyelmedre van szükség.

Sose bízz meg senkiben, aki magas hozamot ígér rövid időn belül

Tudom, hogy a mérce a banki 0%-hoz közelítő betéti kamat, aminél a pénzed többet érdemelne. Viszont mindig gondolj bele abba, hogy a piac nem véletlenül árazza be magát és a hagyományos befektetési lehetőségek sem véletlenül ígérnek adott időszakban akkora hozamot/kamatot, mint amekkorát.

Mi az a befektetési kockázat? A kockázat a befektetések világában azt jelenti, hogy egy adott befektetési eszköz (pl. részvény, állampapír, stb.) várható hozama mekkora tartományban mozog. Pl. 0% és 12% között, vagy -10% és +30% között, vagy 5 és 8% között. Minél kisebb tartományban mozoghat a várható hozam, annál kevésbé kockázatos a befektetés. Statiszkai szempontból nézve a kockázat nem más, mint egy eszköz múltbeli hozamainak szórása.

Ha valaki esküdözik, hogy bizony az ő befektetési lehetősége a piaci átlagnál lényegesen magasabb hozamot képes elérni, és mindezt rövid idő alatt (pl.: 10% havonta), akkor két dolgot kell feltételezned:

- rendkívül kockázatos befektetési lehetőségről van szó

- át akarnak verni

Bónusz cikk 1: Te is szeretnél Bitcoint? Megmutatom, hogyan működik a rendszer

Az erőszakos értékesítő gyanús lehet

Óvakodj attól az értékesítőtől, aki bűntudatot akar benned kelteni és szinte lehülyéz téged, mert hezitálsz az adott befektetési lehetőségen. A termékbe vetett hit az egy fontos dolog, de nem szabad összekeverni a fanatizmussal vagy a fanatizmusnak álcázott átveréssel.

Tudnod kell, hogy nem létezik tökéletes és mindenki számára egyaránt értékes -megfelelő befektetési lehetőség. Ha valaki mégis erőszakos állítja, hogy ez a szent grál, és neked csak el kell venned, akkor elképzelhető, hogy valami nem stimmel!

Amikor befektetési döntést hozunk, akkor alapvetően az alábbi három jellemző közül kell döntenünk-fontossági sorrendet felállítani. Nem teljesülhet mindhárom tényező egyszerre, azonos hatékonysági fok mellett!

Bróker titkos kapcsolatokkal? Nem gyanús?

A csalók közkedvelt módszere elhitetni a gyanútlan áldozattal, hogy exkluzív kapcsolatokkal rendelkeznek, ahonnan a „belső információkat” meg lehet szerezni és mindez számodra is elérhető, hiába fektetsz be csak pár százezer-pár millió forintot.

Hidd el, hogy senki nem akarja veled megosztani az aranyat éri belső információkat (ráadásul törvénytelen a bennfentes kereskedelem), pláne nem azért a pénzért, amennyiért beszállnál első körben. Érdemes gyanakodni, ha valaki úgy kezel téged, mintha százmilliókat fektetnél be.

Mi az a bennfentes kereskedelem? A bennfentes kereskedelem egy gazdasági bűncselekmény. Lényegében bennfentes információval kapcsolatos olyan tiltott magatartás, amely pénzügyi eszközre vonatkozó ügylettel vagy előnyszerzéssel függ össze.

Mikor gyanús a befektetés? Ha egyszerre lehetsz befektetője és értékesítője a terméknek.

Nem minden esetben igaz a címbeli állítás, de valljuk be, hogy rendkívül gyanús lehet(ne) számodra, ha egy ismeretlen felkeres az évszázad üzleti lehetőségével, majd felajánlja számodra, hogy te is váljál a szervezet értékes tagjává és áruld a lehetőséget.

Nagy valószínűséggel ilyen esetben egy Ponzi sémára felépített piramisjátékhoz akarnak elcsábítani, ahol a magas ígért hozamokat, az új belépők befizetéseiből fedezik. Rád pedig azért van szükségük, mert így férnek hozzá az ismerettségi körödhöz és tudnak tovább bővülni!

Mindig maradj szkeptikus és tedd fel magadban a kérdést, hogy miért van rád szükségük, ha ennyire jó ez a befektetés? Miért nem fizetik meg a profi szakembereket, akik sokkal hatékonyabban el tudják adni a befektetést?

Bónusz cikk 2: Az MLM legnagyobb igazságai

„Ez a következő nagy durranás”- Ugye te nem akarsz kimaradni?

Ha valaki azzal keres meg, hogy ez itt a következő nagy durranás, ami akkorát szól, mint a Facebook, akkor érdemes óvatosnak lenni, és amit mondanak, azt elosztani kettővel. Tipikus narratívája ennek az érvelési technikának, hogy „ugye te nem akarsz ebből kimaradni?”.

Persze, hogy nem akarunk kimaradni, de ezt a típusú befektetési lehetőséget alapvetően kockázati tőkének hívjuk, amikre más játékszabályok érvényesek, mint amire alap esetben te gondolsz, aki a banki lekötések világában szocializálódott. Akár a teljes tőkédet elbukhathatod. Sőt 1000 ilyen lehetőségből 999 teljes bukta és 1 az, ami bejön.

Vajon ez lesz az az 1 lehetőség?

Kövesd a pénz útját!

Amikor engem megkeresnek egy fantasztikus befektetési lehetőséggel, akkor első dolgaim között szerepel, hogy elkezdem a pénz útját követni. Látnom kell, hogy a rendszernek miért éri meg a működés és mi történik egy pesszimista feltételezés esetén!

Legutóbb ilyen volt egy (általam is) lefülelt Bitcoin bányászatra épített MLM szisztéma, ahol a pénz mozgásának az útját találtam nagyon felelőtlennek és veszélyesnek. Történt ugyanis, hogy az MLM cég a saját részét az állítólag kibányászott Bitcoin-ból vette el, amit Bitcoinban tartott. Ez azért probléma, hiszen a kriptovaluta extrém volatilitással rendelkezik, miközben egy bányászfarm költségeit (rezsi) dollárban kell megfizetni és minden hónapban azonos.

Azt feltételeztem, hogy a Bitcoin drasztikus árfolyamzuhanása esetén (ekkor az árfolyam 17 000 volt) likviditási problémák merülhetnek fel a rendszerben, ami a rendszer működését és a tagok befizetéseit is veszélyeztetné. Azóta a Bitcoin 6 000 alá merült és ez a cég egyszerűen „elhallgatott”.

Ne akard eltüntetni a pénzt az állam elől!

Nagyon divatos érvelési technika, hogy a befektetéseddel a magas adókat elkerülheted. Valóban léteznek adóoptimalizációs technikák, azonban a az optimalizáció és adóelkerülés között törvényi megkülönböztetés van. Az előbbi legális, az utóbbi büntetendő.

Ráadásul azzal, hogy kisbefektetőként (és laikusként) a pénzedet kivonod az Állam látóköréből, úgy a hatóságéból is eltűnsz, akik így nem fognak tudni segíteni számodra és megszünnek azok a jogaid, amik megvédenének téged, mint befektető (lásd: OBA…stb).

Ha semmilyen hivatalos papírt és szerződési feltételt nem mutatnak meg…

Bármilyen befektetést kötsz meg, fontos, hogy tisztában legyél a szerződési feltételekkel, esetlegesen rejtett költségekkel. Önmagában gyanús az a befektetési lehetőség, aminél az értékesítő nem tudja azonnal prezentálni a szerződési feltételeket, prospektust és a befektetéssel járó dokumentumokat.

Magyarországon mostanában több befektetési csalásnál előkerült, hogy a szerződés kézzel írott papírfecnire volt hányva vagy olyan nyomtatott szerződést akartak az emberrel aláiratni, ami semmilyen szinten nem felelt meg a formai követelményeknek.

Fuss, ha az adott cégnek nincsen magyarországi engedélye a működésre és befektetési szolgáltatások közvetítésére, befektetések gyűjtésére!

Ezt nagyon egyszerűen, az mnb.hu oldalon tudod ellenőrizni, hogy az adott cég rendelkezik e a megfelelő engedélyekkel ahhoz, hogy a tevékenységét folytathassa. Amennyiben nem találsz a cégról semmilyen infót, érdemes felvenni a kapcsolatot az MNB-vel vagy a Fogyasztóvédelemmel, hogy segítsenek ebben.

Ha az eredmény közelít a nullához vagy kiderült az engedély nélküli működés, akkor egyrészt nem szabad befektetned, másrészt érdemes értesíteni a hatóságokat engedély nélküli működés gyanújára.

4 könnyen megjegyezhető alaptörvény a befektetési csalás kapcsán:

- Magas hozam, alacsony kockázat

- Forró tipp vagy belső információ

- Nyomást gyakorolnak rád a vásárlásra

- A cégnek nincsen működési engedélye

Bónusz cikk 3: Miben tartják pénzüket a szegények és a gazdagok?

Szeretnél nyugdíjcélú megtakarítást kötni?

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | ápr 11, 2018 | Állami támogatás, Cikkek - pénzügyi blog, info, megtakarítás

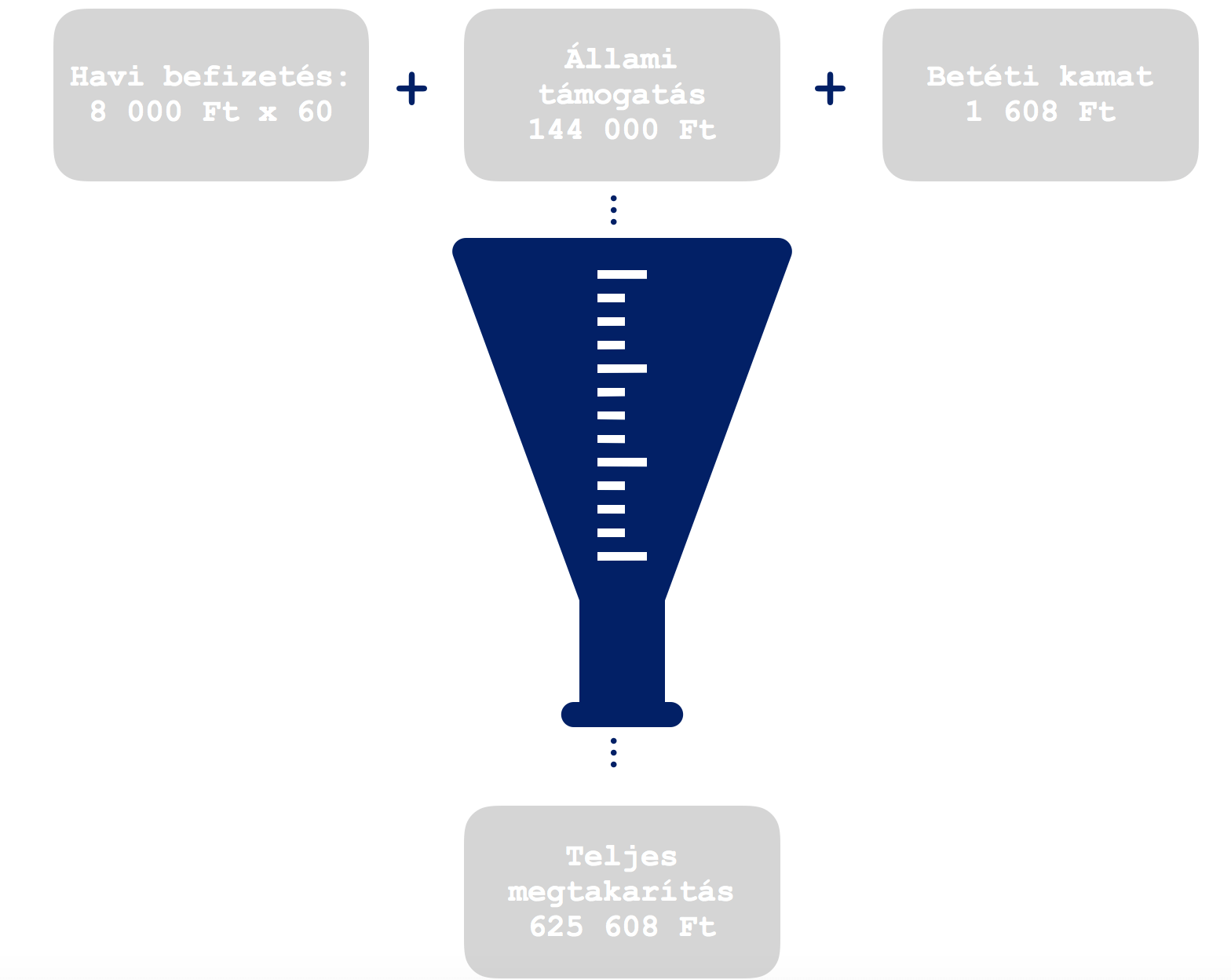

A lakástakarék szerződés kétség kívül a pénzpiac egyetlen olyan megtakarítási terméke, ami vitán felül kínál államilag támogatott és ezáltal garantált lehetőséget céljaink eléréséhez. A termékben alapvetően nincsenek elrejtett apróbetűs csapdák és az ltp konstrukció lényege is egyszerű: minden befizetésünkhöz az állam 30%-ot, maximum szerződésenként évi 72 000 forintot rak hozzá! Most nézzük meg az ltp szerződést jellemzőit…

Mióta van Magyarországon lakástakarék? Magyarországon 1997. január 1-én lépett életbe a többször módosított 1996. évi CXIII. törvény a lakás takarékpénztárakról. Magyarországi lakás-takarékpénztári már négy szereplős, a Fundamenta-Lakáskassza Zrt., az OTP Lakás-takarékpénztár Zrt., az Erste Lakástakarék Zrt., és az Aegon Lakástakarék Zrt.

Ki köthet kire lakástakarékot?

Alapszabályként lakástakarékot magunkra illetve közeli hozzátartozó személyre köthetünk, akinek van adószáma, amire még nem kötöttek érvényben levő lakástakarékot.

Mi történik, ha a lakástakarék kedvezményezettje meghal? A megtakarítási időszak alatt a betétszámla felett a lakás-előtakarékoskodó rendelkezik és Ő dönt felhasználási célról. A kiutalás elfogadását megelőzően, írásban bármikor kérheti a kedvezményezett módosítását illetve törlését. Tehát a megtakarítási időszakban a kedvezményezett elhalálozása esetén a pénz a hagyatéki eljárás nélkül a szerződőt illeti, aki dönthet a szerződés folytatásáról is.

A lakástakarítás megtakarítási időszak

A négy lakástakarék termékeinek több módozata közül választhatunk magunknak függően a termékek hosszától, a számlanyitási díj költségeitől (akció) vagy éppen a betéti kamattól, esetleg a lakástakarékhoz igényelhető lakáscélú jelzáloghitel kamataitól.

A lakástakarék szerződést egészen alacsony összegtől havi 20 000 forintos befizetésig választhatjuk. A számlanyitási díj minden esetben törvényileg meghatározottan a szerződéses összeg (összes megtakarítás+betéti kamat+állami támogatás+adott módozhathoz felvehető hitelösszeg) maximum 1%-a lehet, amitől a pénztár saját akció keretében az ügyfél számára pozitív irányba eltérhet.

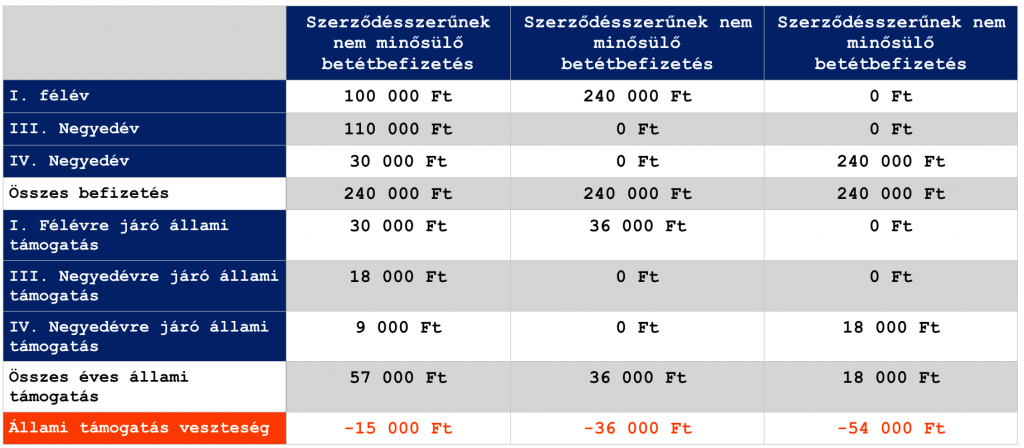

Mekkora az állami támogatás a lakástakaréknál? Az állami támogatás nagysága az adott megtakarítási évben befizetett összes megtakarítás 30%-a. Magánszemély esetén, havi 20.000,- Ft-os megtakarítással érhető el a maximum évi 72.000,- Ft állami támogatás (szerződésenként).

Az állami támogatás jellemzői

Az állami támogatás nem naptári évenként jár a szerződésre, hanem megtakarítási évenként (mindenkinek saját megtakarítási éve van) az erre az időszakra befizetett összeg után. A Magyar Államkincstártól a pénztár az állami támogatást nem havonta, hanem a megtakarítási évet követő hónapban hívja le.

Töltsd le a részletes lakástakarék könyvet ingyen: Lakástakarék könyv

Hogyan lehet elbukni az állami támogatást?

Nagyon fontos, hogy minden hónapban a pénztár által meghatározott időre beérkezzen az adott havi megtakarításunk összege a pénztár számlájára, máskülönben akár elbukhatjuk az állami támogatás részösszegét is.

Állami támogatás szempontjából fontos, hogy az ügyfél ne év végén egy összegben teljesítse a befizetéseit. Amennyiben így tesz, az állami támogatás jelentős részétől elesik, mivel a megtakarítási év III. és IV. negyedévében befizetett saját megtakarítás összege után csak a teljes évi megtakarítás alapján megszolgált állami támogatás maximum 25-25%-a igényelhető.

A lakástakarék kiutalási időszaka

A lakástakarék kiutalását is a lakástakarék törvény szabályozza és egységesen érvényes, bármelyik lakástakaréknál kötjük meg a szerződést. Ezidáig 3 hónapban határozták meg ezt az időt, azonban 2017 óta 2 hónapos kiutalási idővel kell számolnunk, amennyiben nem igénylők felárért azonnali kiutalást.

A szerződés kiutalása nem egyenlő a kifizetéssel! A két hónapos kiutalási időszak során az ügyfélnek döntenie kell, hogy lakáscélja megvalósításához elegendő-e a saját befizetés, az állami támogatás és az ezekre járó betéti kamat, vagy igénybe kívánja venni a lakástakarék által nyújtott kedvező kamatozású lakáskölcsönt is.

A kiutalási időszak (2 hónap) 35. napjáig szükséges az ügyfélnek nyilatkoznia, amennyiben kéri a megtakarításának kiutalását a megadott kiutalási időszakban, ekkor kell meghatároznia, hogy mire szeretné felhasználni a szerződéses összeget.

A tervezett felhasználási céltól függően vagy előzetesen a 2 hónapos kiutalási időszakban (pl.: adásvétel, hitelkiváltás) vagy a törvényben rögzített határidőkön belül kell az igazolásokat (pl.: felújítás/korszerűsítés, az utolsó részfolyósítástól számított 120 napon belül) megküldeni.

Milyen utójogaink vannak a szerződéssel?

Módozatváltás

Azonos termékcsaládon és azonos módozatcsoporton belül van lehetőség módozatváltásra (megtakarítási idő és díj emelés/csökkentés)

Szerződéses összeg csökkentése

Bármikor csökkenthető a szerződéses összeg, amennyiben a kisebb összeg is elegendő számunkra (ezt senki nem ellenőrzi, szóval indoklás nélkül megtehetjük).

Felmondás

A lakástakarékot bármikor írásban felmondhatjuk (felmondási idő 2 hónap). Négy évnél korábbi időpontban történő felmondás esetén az ügyfél nem jogosult az állami támogatásra és annak kamataira. Csak a befizetéseket és a betéti kamatot kaphatja meg (illetve amennyiben számlanyitási díjkedvezménnyel kötötte a szerződést, abban az esetben a péntár levonhatja a kedvezmény összegét). A felmondás díjmentes.

Amennyiben a felmondás 4 éven túl, de még az aláírt futamidő előtt történik meg, abban az esetben az előtakarékoskodó jogosulttá válik az időarányos megtakarítási összeg és állami támogatás felhasználására. Tehát egy 10 éves szerződést is felhasználhatunk 4-5-6-8 év múlva. ebben az esetben időarányosan kapjuk meg a megtakarítási összeget. A pénztárnak joga van időarányosan levonni a megadott kedvezmény összegét is.

OBA garancia a lakástakarék szerződésnél

Amikor lakástakarék szerződést nyitunk, akkor az összes befizetésünket az Ország Betétbiztosítási Alap (OBA) garanciája védi, ami a lakástakarék-pénztár esetleges csődjének esetén vállal maximum 100 000 EUR értékhatárig 100%-ban kiterjedű tőke- és kamatgaranciát személyenként. Ez azt jelenti, hogy a pénzünk teljes mértékben ellenőrzött és biztonságos helyen van, amiből minden esetben visszakaphatjuk a pénzünket.

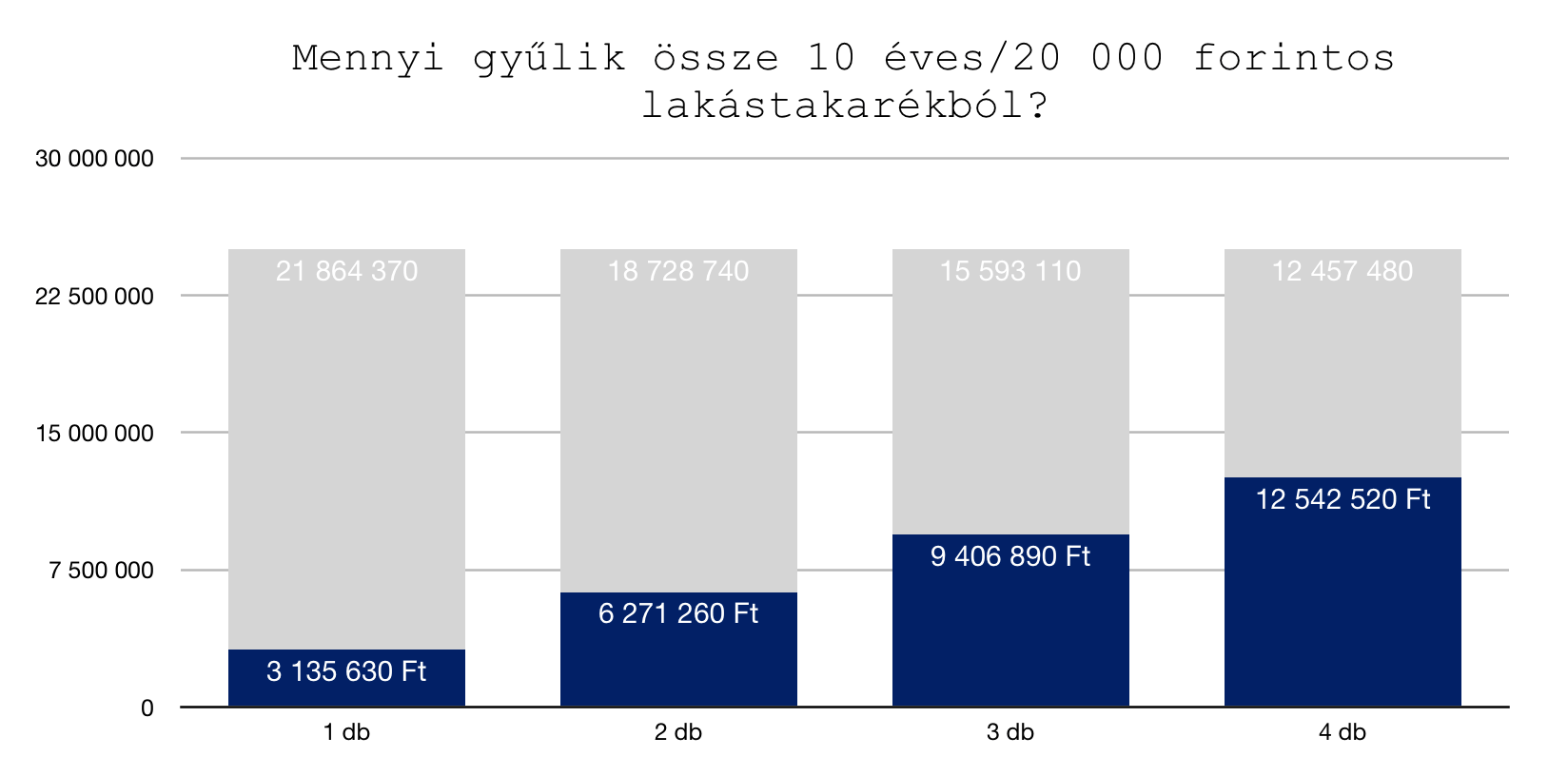

Fontos megjegyezni, hogy személyenként 100 000 EUR-ig jár a visszatérítés. Egy szerződőnek 5 szerződés lehet a nevén, így a maximális 10 éves lakástakarékokkal számolva – amiknek a lejárata előtt 1 hónappal jelentene csődöt a pénztár – a szerződésenkénti 20 000 forintos maximálisan támogatott befizetés mellett az alábbi számokat vehetjük figyelembe:

3 135 630 Ft teljes megtakarítási összeg

– 1 hónap (20 150,- + 6 000 ,-)

= 3 109 480 Ft

x5 db szerződés = 15 547 400 forint, ami mai árfolyamon (310 HUF/EUR) 50 152 EUR-t jelent. Tehát ebben az esetben az OBA biztosítaná mind az 5 szerződés megtakarítását.

De mi történik a Fundamenta lakástakarék új konstrukciójával, amiben havi 40 000 forintot tudunk szerződésenként félretenni?

5 547 943 Ft teljes megtakarítási összeg

– 1 hónap (40 150,- + 6 000,-)

= 5 501 793 Ft

x5 db Fundamenta lakástakarék szerződés= 27 508 965 forint, ami mai árfolyamon (310 HUF/EUR) 88 738 forintnak felel meg. Tehát az OBA ebben az esetben is teljes mértékben biztosítja az 5 db szerződést.

Bónusz cikk: A NAGY ÖSSZEHASONLÍTÁS: 4 vs 10 éves lakástakarék a hitel mellé

Mire használható fel a lakástakarék szerződés?

Ajtó-ablak

- ablak

- bejárati kapu

- biztonsági rács

- biztonsági üvegfólia

- biztonsági zár

- garázs ajtó

- harmonika ajtó

- kilincsek

- kopogtató

- napellenző

- névjegytábla

- redőny

- reluxa

- szúnyogháló

- távirányító bejárati kapuhoz

- védőrács

- nyílászárókhoz szigetelő anyag

- ablakok építése, üvegezése

- autó bejáró építése

Fürdőszoba

- csempe

- járólap

- szaniterek

- gázbojler

- hidromasszázs

- kád

- pezsgőfürdő

- szappantartó,falra szerelhető akasztók

- szauna

- tükör

Konyha

- beépített hűtőgép

- beépített konyhamalac

- beépített mikrohullámú sütő

- beépített mosogatógép

- beépített konyhabútor

- beépített szag és páraelszívó

- beépített főzőlap

- beépített gáztűzhely

- beépített lávaköves sütő

Ház

- lakás, családi ház, tanyai lakóingatlan vásárlása, építése vagy cseréje

- terasz kiépítés

- teraszra napellenző

- térkő és annak lerakása

- riasztóberendezés

- búvárszivattyú

- kútfúrás

- medence

- szauna

- tereprendezés

- termőföld

- díszkő burkolat a járdán

- elektromos kapu

- garázs építés /felújítás

- konténer, anyag – és sitt szállítás

Szoba

- galéria

- gardrób

- polcrendszerek és ezekhez szükséges anyagok

- fürdőszobai szekrények

- bútorlap

- csavarok

- különféle gipszstukkók

- karnis

- szalag függöny

- padlószőnyeg

- pvc szőnyeg

Hűtés-fűtés

- beépített légkondícionáló

- cserépkályha készítés

- kandalló készítés

- radiátorokhoz hő visszaverő fólia

- radiátor

- villanykályha vétel, beszerelés

- napelem

Világítás

- villanykapcsoló

- izzó

- csillár

- falra és menyezetre szerelt lámpatest

- kerti kandeláber

- antenna cseréje

- internet, kábe tv., telefonhálózat kiépítése

Szeretnél lakástakarékot kötni?Segítünk a legjobb akciókkal és szakértelemmel!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. április 11. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 21, 2018 | Cikkek - pénzügyi blog, info

Előző héten írta egy követőm a Facebook oldalunkon a kérdést, miszerint mit tanácsolok, kezdő munkavállalóként hogyan érdemes elindulniuk, milyen buktatókra kell odafigyelniük? Ez egy nagyon fontos, mindenkit érintő témakör, hiszen mindenki volt/van/lesz kezdő munkavállaló és tipikusan ugyanazokat a hibákat követjük el generációról generációra. Megpróbálom összeszedni a legfontosabb gondolatokat ezzel kapcsolatban. Konkrét termékekről azért felesleges beszélni, hiszen a piac változik és terveim szerint ez a cikk évek múlva is segítséget nyújt majd.

A zsebpénz világából a felnőtt világba – kezdő munkavállalóként

Azok a bizonyos iskolása évek… Amikor minden önmagunk felfedezéséről és a szórakozásról szólt. Egy roppant élménydús időszak, aminek csak a zsebpénzünk/diákmunkánk szabhatott gátat. Normális esetben mindenki szembesül ezen időszak alatt az anyagi szűkösség intézményével, azaz át kell gondolni, hogy mire költünk, mivel „nem fog minden beleférni”. Ez a fajta anyagi atyai pofon a felnőtt létnek az előszobája, amikor még teljes mértékben élvezzük a mama-hotel szolgáltatásait és fesztelenségét, miközben már bontogatjuk a szárnyainkat.

Ebben az időszakban születnek meg azok az önjutalmazó berögződéseink, amiket később meg szeretnénk élni. Hiszen már tudatában vagyunk a világnak, vannak elképzeléseink, de a lehetőségeink korlátozottak. Ilyenkor gyakran hangazanak el az olyan mondatok, minthogy „majd ha lesz munkám, akkor első dolgom lesz megvenni ezt…”. Minél tovább tolódnak az iskolás éveink (felsőoktatás) anélkül, hogy kilépnék a felnőtt világba, annál hatalmasabbá növekszik bennünk ez a fajta önjutalmazó reflex, aminek a kielégítése akár évekig is elhúzódhat!

Nem csoda, hogy az első fizetés egyből kuka

Ha igazán pénzügyileg tudatos felnőtté szeretnél válni, akkor a legelső fizetésedből a „köteles részek” után mindent elköltesz azokra a dolgokra, amikért epekedtél az elmúlt években. Fogd be a benned kialakult önjutalmazó reflex száját és ne adj okot neki arra, hogy éveig gyötörjön téged a tudat!

Az első fizetés (bármennyi is legyen) a világ egyik legfantasztikusabb és legtisztább érzése. A pillanat, amikor elmondhatjuk, hogy rendesen megdolgoztunk érte és ki fizettek minket. Általában ez az összeg nagyságrendekkel több, mint amennyiben akár előző hónapban tengődtünk diánkéveink alatt. Nem ritka, hogy hirtelen annyi pénz kerül a számlára, mint amennyi összesen az azt megelőző évben-félévben elérhető volt számunkra.

Mihez kezdjünk ezzel a „hatalommal és szabadsággal”? Gyakorlatilag bármit megvehetünk- érzik gyakran ezt a fiatalok. Szerintem pénzügyileg legit lépés ilyenkor, ha a fiatal fogja magát és anyagi túlkapásokba kezd. Nem ritka, hogy az első fizetés két nap alatt elköltődik „magától”. Ilyenkor esik meg, hogy az addig havonta 10-20e forintból élő fiatal felnőtt az első fizetéséből bemegy álmai márkaboltjába, hogy 30 ezer forintért vegyen magának egy pólót. Hogy miért? Mert erre vágyott és most megteheti!

Okos technika: Nem szabad elaprózni a dolgokat. Sokkal jobb, ha beáldozzunk az első-második havi fizetésünket a túlköltekezésre, minthogy elnyújtjuk és passzív-agresszív módon akár 2-3 évig csippentünk le a fizuból egy kisebb-nagyobb szeletet. Hidd el, hogy az elhúzott önjutalmazás sokkal károsabb az anyagi függetlenségünkre, mint két erőteljesebb hónap.

Innentől kezdve szembesülünk a felnőtt élet költségeivel is

Miután lezajlott (lehetőleg minél hamarabb) a megérdemelt önjutalmazás időszaka, egyre inkább kezdjük bontogatni a szárnyainkat és kötelezettséget vállalni az életben. Először ez még tipikusan játékos formában valósul meg, gondolok itt a fiatal felnőttre, aki úgy dönt, hogy majd a mama-hotelben saját maga vásárol be valami menő kaját, mivel unja az otthoni kosztot. Persze itt is tetten érhető a túlkapás, az asztalon pedig a T-bone steak.

Hiába vagyunk pályakezdők, alapvetően nem sürget minket az idő és nem fogunk automatikusan felnőtt emberré válni. Lépésről lépésre kell megtapasztalnunk a feladatainkat, lehetőségeinket és kötelezettségeinket. Ez egy köztes állapot, amiben kötelezően hibáznunk kell.

Költsünk hülyeségekre, de ne legyünk hülyék!

Minden belefér…telefonelőfizetés, számítógép

Képzeljük el azt a helyzetet, amikor pályakezdőként úgy látjuk, hogy havi szinten megmarad mondjuk 80 000 forintunk. Természetesen az elején nem marad meg, mivel elszórjuk, és ezt érzékeljük is. A tökéletes jelzője ennek az időszaknak a „belefér” . A második lépés a pazarló költekezés után, a rendszerezett költekezés.

Bármilyen fura kimondani, de egy fiatal felnőttnek kifejezetten izgalmas aláírni az első telefonelőfizetését, vagy megkapni az első névre szóló sárga csekket. Ezzel manifesztálódik tulajdonképpen új státuszunk a felnőtt világban. Az elején ez még büszkeséggel tölt el, majd később válik teherré, ahogyan egyre több ilyen elköteleződést vállalunk be.

A második szakaszban már érdemes egy picivel megfontoltabban cselekednünk és meghúzni a saját határainkat lehetőség szerint. Mivel mindenkinek mások a lehetőségei, ezért nagyon nehéz univerzális megoldást adni. Annyi biztos, hogy éveken keresztül mindent elkölteni nagyon rossz döntés.

Ne hidd el, hogy túl fiatal vagy. A pénzügyeihez senki sem lehet túl fiatal!

Pénzügyi analfabetizmus ellen

Ma még sajnos a legnagyobb veszély – ami a pályakezdőre leselkedik anyagi értelemben – a magyar pénzügyi oktatás és magyar pénzügyi kultúra totális impotenciája. Kifejezetten felháborító, úgy jönnek ki fiatal felnőttek az iskolapadból, hogy fogalmuk nincsen arról, mire való egy lakástakarék. Illetve pontosítanék: csak azok a fiatal felnőttek tudják, hogy mi ez, akiknek a családjában foglalkoztak a témával. De maga az iskola nem tanít meg többek között erre sem.

Persze kritizálás helyett egy igen hasznos és hatékony megoldással készültem neked, hiszen mindig megoldásban és cselekvésben kell gondolkodnunk!

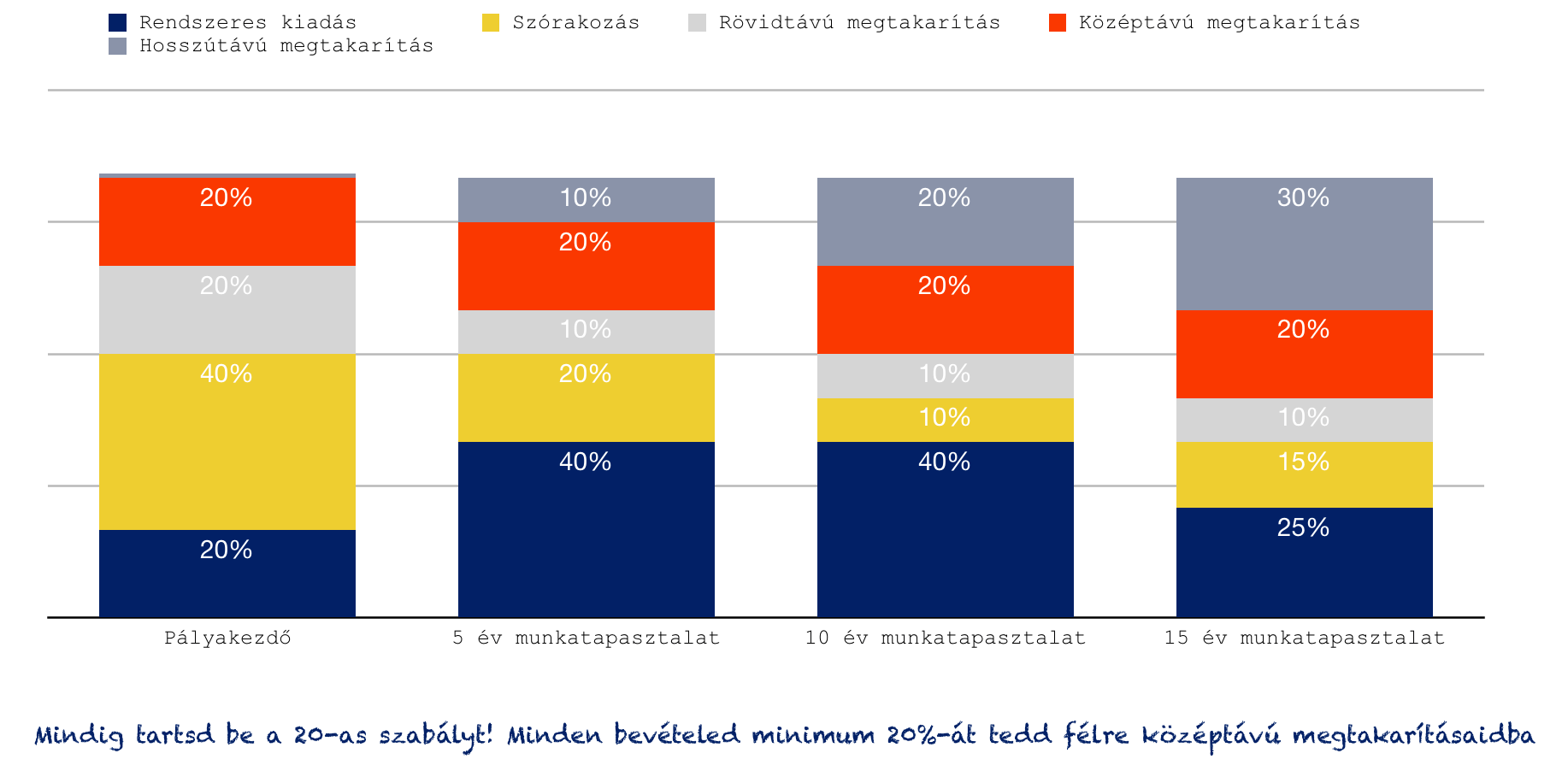

A fenti ábrával egy térképet szeretnék adni, amit következő, viszonylag normális keretek között tudhatod a pénzügyeidet. Az nyílvánvalóan látszik, hogy pályakezdőként többet költünk szórakozásra, mint később. Ennek oka az önjutalmazó reflexió, míg idővel megváltozik a fontossági sorrend és értéknek nem a következő Balaton Sound-ot tekintjük, hanem egy saját ingatlant. Tehát alapvetően nem a pénzünk összetétele, hanem a célja változik meg, ahogyan a fontossági sorrend felcserélődik és családot alapítunk.

Éppen ezért pályakezdőként teljesen felesleges olyan hosszútávú célokkal foglalkozni, mint nyugdíj. Előbb pénzügyi értelemben is ki kell élnünk magunkat és fokozatosan rászoktatni maguknat a hosszútávú elköteleződésre. Ezzel szemben az első perctől kezdve érdemes félretennünk a fizetésünk legalább 10, de inkább 20%-át a biztonsági tartalékunkban, azaz egy olyan anyagi bázist felépíteni, ami biztonságot és stabilitás nyújt számunkra!

Gondolj bele, hogyha keresel 150 000 forintot és minden hónapban 15 000 forintot teszel el a biztonsági tartalékba, akkor egy év múlva már több, mint 1 havi fizetésed van „elmentve”. Ez nagy dolog, hiszen ekkor már többet tettél önmagadért és anyagi függetlenségedért, mint a magyar felnőtt lakosság több, mint 50%-a, akik semmilyen tartalékkal nem rendelkeznek.

Ismerkedj meg a lakástakarékkal

Akárki akármit mond, a lakástakarék a legjobb belépő termék a pénz világába. Államilag támogatott, kockázatmentes és jól meghatározott (lakás)cél valósítható meg vele. Ráadásul a fizetési fegyelemre nevel azzal a biztonsággal, hogyha bármilyen gond van, akkor a számlanyitási díjon és állami támogatáson kívül minden befizetést bármikor visszakaphatunk további költségelvonás nélkül.

Ha ehhez hozzátesszük azt a megfigyelést, miszerint minden fiatalm felnőtt pályakezdő legfontosabb célként jelöli meg az „5 éven belül saját lakást”, akkor adva van szerintem a megoldás. A lényeg, hogy ne akarjunk több lépcsőfokot egyszerre megmászni. Amíg nem rendelkezünk biztonsági tartalékkal és középtávon sem teszük félre (pl.: lakástakarék), addig kifejezetten alkalmatlanok vagyunk arra, hogy hosszabb távú célt valósítsunk meg.

Komoly veszteségek: Számos pályakezdő a biztonsági tartalék feltöltése és a középtávú cél megtakarítása helyett hosszabb távra (pl.: nyugdíj vagy más megtakarítás) köteleződik el. Mivel azonban ez már egy sokkal későbbi lépcsőfok, ezért 1-2-3-4 év alatt rájönnek, hogy a pénz másra kell és felmondják a szerződést. A felmondás során pedig esetenként akár több százezer forintot is veszíthetnek, ami elkerülhető lett volna, ha sorjában haladnak: először a biztonsági tartalék, majd a középtávú cél és csak azután gondoskodnak a fenmaradó összegből a hosszútávú célokról.

Számos középkorú emberrel beszélgettem, akik ma kénytelenek nagyobb jelzáloghitelt felvenni, mivel nem kötöttek időben lakástakarékot, de mindig is tudták, hogy ez számukra egy fontos cél. Gondolj bele abba, hogy egy átlagos magyar felnőtt 30 éves korában jut először saját lakáshoz (többnyire hitelből). Viszont tipikusan már 20 évesen pályakezdőnek számítanak a folyó tanulmányok mellett is.

Ha a köztes időszakban félretettek volna lakástakarékba, akkor 30 éves korukra összegyűlt volna:

1 szerződés esetén nagyjából: 3,2M forint (720 000 forintos állami támogatással)

2 szerződés esetén nagyjából: 6,4M forint (1 440 000 forintos állami támogatással)

Ezek pedig a „pont jól jönne” összegek, amiket nem kéne hitelbe felvenni. Ha ezt a 6,4M forintot (amiért 10 éven keresztül havi 40 300 forintot fizettünk ki) hitelbe vesszük fel (kényszer) 20 évre, akkor a megfizetett kamat legjobb esetben is 3 000 000 forint! Azaz 3 millió forintunkba kerül az a rossz döntés, miszerint a lakéscélunkért semmit nem tettünk ebben az esetben, csak a hitelben gondolkodtunk!

El kell felejteni a „minden belefér” nyarakat

Amikor az ember pályakezdő és jellemzően egyedülálló vagy család nélküli párkapcsolatban él, akkor minden nyáron megrendezik a „mindent bele nyarakat”, amikor a pénz nem számít a hitelkártya fedezetéig. Ilyenkor az átlagos emberek azonnal lenullázzák addigi megtakarításaikat és visszatérnek a start mezőre, ahol tavaly és azelőtt is tartottak. Semmiféle vagyont nem halmoznak fel, az élményeket beváltják egy creditért, ami arról szól, hogy „most vagy fiatal, most kell élni”.

Kedvenc kérdésem: Most vagy fiatal, akinek nincsenek kötelezettségei. Tehát most tudsz többet dolgozni és nem akkor, amikor már itt a gyerek is. Igaz? Akkor döntsd el, hogy mit akarsz! 5-8 évig keményen és fegyelmezetten dolgozni-karriert építeni-vagyon felhalmozni (racionális mértékű szórakozás mellett), hogy aztán 30-40 évig gondtalanul élj vagy pedig 3-5 évnyi „mindent bele buliért” választod a 30-40 évnyi szívást és kilátástalan küzdelmet?

Ezeken a „mindent bele eseményeken” (nyaralás, karácsony, szülinap…stb) az ember, aki keres 200 000 forintot, úgy költekezik, mint aki 1 000 000 forintot keresne minden hónapban, hogy aztán hónapokig úgy éljen, mint egy munkanélküli, aki egy tábla csokit nem engedhet meg magának. Ha 200 000 forintot keresel, akkor mindig költekezzél úgy, mint aki 150 000 forintot keres és tegyél úgy félre, mintha 250 000 forintot keresnél!

Cikk ajánló:

Hogyan bukott el egy év alatt Jóska közel 1 millió forintot?

Szeretnél megtakarítani?

Hasznos cikkek számodra:

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 21. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Szerző: Szarvas Norbert | márc 13, 2018 | Cikkek - pénzügyi blog

Pár napja volt egy érdekes beszélgetésem egy anyukával, aki szeretne valamilyen gyerekmegtakarítást indítani a gyermekének. Abban még semmi meglepő nincsen, hogy valamit szeretne kötni. Viszont közgazdaságtanilag már értelmezhető anyagi károkat okozott saját magának és a gyermekének azáltal, hogy 1 éve „gondolkodik ” a gyerekmegtakarításon. Azt azonban ő maga sem tudta pontosan definiálni, hogy min gondolkodik ennyi ideje konkrétan.

Sokan azt hiszik, hogy egy évnyi „gondolkodással” csupán 1 évnyi hozamot veszítenek el, ami havi 20 000 forint esetében pár ezer forintos, elhanyagolható tétel. Valójában ennél sokkal többről van szó…

Az elmaradt befizetések, mint veszteség a gyerekmegtakarításon

Tegyük fel, hogy szeretnénk a gyermekünknek 18 éven keresztül gyűjteni, kezdetben havi 20 000 forintot, amit évente 5%-kal (indexálás) megemelünk. Ha egy évvel később indítjuk el a megtakarítási programot, akkor alapvetően 17 évig fogunk pénzt gyűjteni, míg 16 évig indexálódik a szerződésünk a 17 helyett. Ez két helyen is „összegveszteséget” okoz számunkra:

- Az szerződés elején 1 évvel később indul a befizetés, tehát 12×20 000= 240 000 forinttal biztosan kevesebbet fizetünk be

- A szerződés legvégén 1 évvel kevesebb ideig „tud” a szerződésünk indexálódni, ami azt jelenti, hogy kb. 26 200 forinttal fizetünk be kevesebbet, mivel 18 helyett 17 évig gyűjtöttünk, amiből 16 évig indexáltunk

A teljes összegvesztésünk, ami ennél a gyerekmegtakarításnál az elmeradt befizetésekből ered: – 266 194 forint

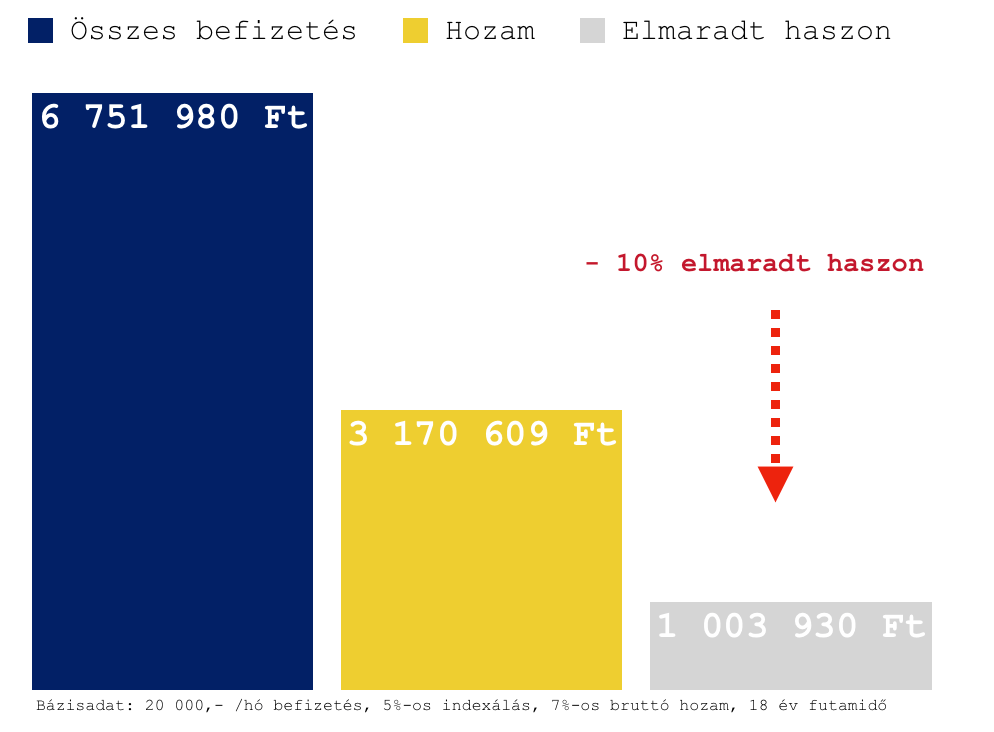

Az elmaradt haszon mértéke

A felvezetőben már leírtam azt a néphiedelmet, miszerint 1 évnyi halogatással 1 évnyi kamatot/hozamot veszítünk, amit az adott évben relizálnánk. Így a veszteségünk mértéke elméletben pár ezer forint lenne ekkora összegű befizetés mellett. Ez pedig vállalható. A probléma ott kezdődik, hogy nem ez lesz a mi hozamvesztésünk, hiszen

a gyerekmegtakarítás egy évvel rövidebb ideig fut (18 helyett 17 évig), azaz a teljes pénztömeg a legvégén 1 évvel kevesebb ideig termeli nekünk a pénzt, ha feltételezzük a gyerekmegtakarítás esetében elérhető hozamot.

Tehát abban az esetben, ha ilyen futamidő mellett 1 éve azon gondolkozunk, hogy kössünk e szerződést vagy ne kössünk szerződést, azzal gyakorlatilag a futamidő végére elmaradt haszonként realizálhatunk egy közel 10%-os veszteséget, hiszen a sok pénz tud jobban hozamot termelni, így egyáltalán nem mindegy, hogy a „sok pénznek” a végefele mennyi ideje van ezt megtenni.

Mit jelent ebben az esetben ez az egy év halogatás?

- 5 évnyi alapdíjunk mértékét (240 000/év)

- A tényleges hozamunk 1/3-ad részét

- Az összes befizetésünk 14,8%-át

Az idő ellenünk dolgozik, mert egyre kevesebb információ birtokában kell döntenünk

A viselkedési közgazdaság legfontosabb kiindulópontja többek között, hogy az ember alapvetően nem racionális döntést hoz meg, hanem érezelemalapút. Ebből kiindulva az anyuka – aki egy éve halogatja a gyerekmegtakarítás megkötését – vélhetően valamilyen negatív érzelmi behatás vagy gondolat miatt, akár félelemből nem lépi meg azt, amit racionálisan belegondolva szükségesnek és indokoltnak gondol.

Viselkedési közgazdaságtan az egyének gazdasági viselkedésével foglalkozik, az egyéni döntések és cselekvések mozgatórugóit kutatja. Mivel a döntések mögötti szabályok zöme pszichológiai jellegű, így ez a tudományterület „közgazdaságtan és pszichológia” néven is ismert. A viselkedési közgazdaságtan által feltárt szabályok sokszor különböznek a neoklasszikus közgazdaságtan által feltételezett viselkedési szabályoktól, ezért gyakran a két szabályrendszert szöges ellentétbe állítva mutatják be. – Közgazdasági Szemle, LVI. évf., 2009. június (495–525. o.)

A félelem nem rossz, azonban az idővel, amit kinevezünk „gondolkozási időnek”, alapvetően ártunk saját magunknak és rontjuk az esélyeinket azzal kapcsolatban, hogy valóban jó döntést tudjunk meghozni. Ennek oka egy gyerekmegtakarítás esetében lehet a…

- a szerződés bonyolultsága

- a szerződés természete

- a szerződés hossza

- a szerződés megérthetősége

Azaz összegezve

a szerződést akkor van a legnagyobb esélyünk megfelelő mértékben megérteni, ha aktívan foglalkozunk vele és minden információt (szerződés elolvasása, tanácsadóval való konzultáció…stb) a lehető legrövidebb időn belül összegzünk. Ugyanis ekkor még „frissek” az emlékek, az agyunk rá van állva a témára és sokkal jobban átlátjuk az egész folyamatot. Azonban a napok, hetek, hónapok elteltével egyre inkább halványulnak ezek az információk, egyre nehezebb átlátni a teljes folyamatot -hiszen nem vagyunk szakértők.

Ez pedig bizonytalanságot szül bennünk, ami hamar átalakul kétellyé és végül félelemmé. Szépen lassan meggyőzzük magunkat, hogy még több időre „van szükségünk” és halogatjuk a döntés meghozatalát. A halogatás a nyilvánvaló anyagi veszteségek mellett irracionális döntéshez is vezethetnek, hiszen a bizonytalanság miatt egyre kevésbé képes ez az anyuka a jó döntést meghozni, egyre inkább fog „hasból dönteni”, azaz aktiválja az érzelemközpontját, amit egy szimpatikus ügynök vált ki belőle- elfedve a szerződés esetleges hátrányait.

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Ha te dönteni szeretnél és keresed a gyerekmegtakarítást, akkor töltsd ki!

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Ez a cikk 2018. március 13. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.