A Visual Capitalist ábráján jól látható, amit a FED adatai alapján készített el, hogy a különböző vagyoni helyzetben levő emberek milyen portfóliót alakítanak ki saját magunknak, hova fektetnek be szívesen, miben tartják pénzüket. Már az elején érdemes leszögezni, hogy ezek az információk leginkább érdekességek, mintsem potens ötletek a jövőre nézve. El kell fogadnunk, hogy a különböző jövedelmi helyzetben levő embereknek eltérő lehetőségeik és információik vannak, amik alapján nem biztos, hogy ugyanaz a kedvező lehetőség mindenki számára elérhető lenne.

Az átlagos vagy annál szegényebbek az alapkihívásokat próbálják megoldani!

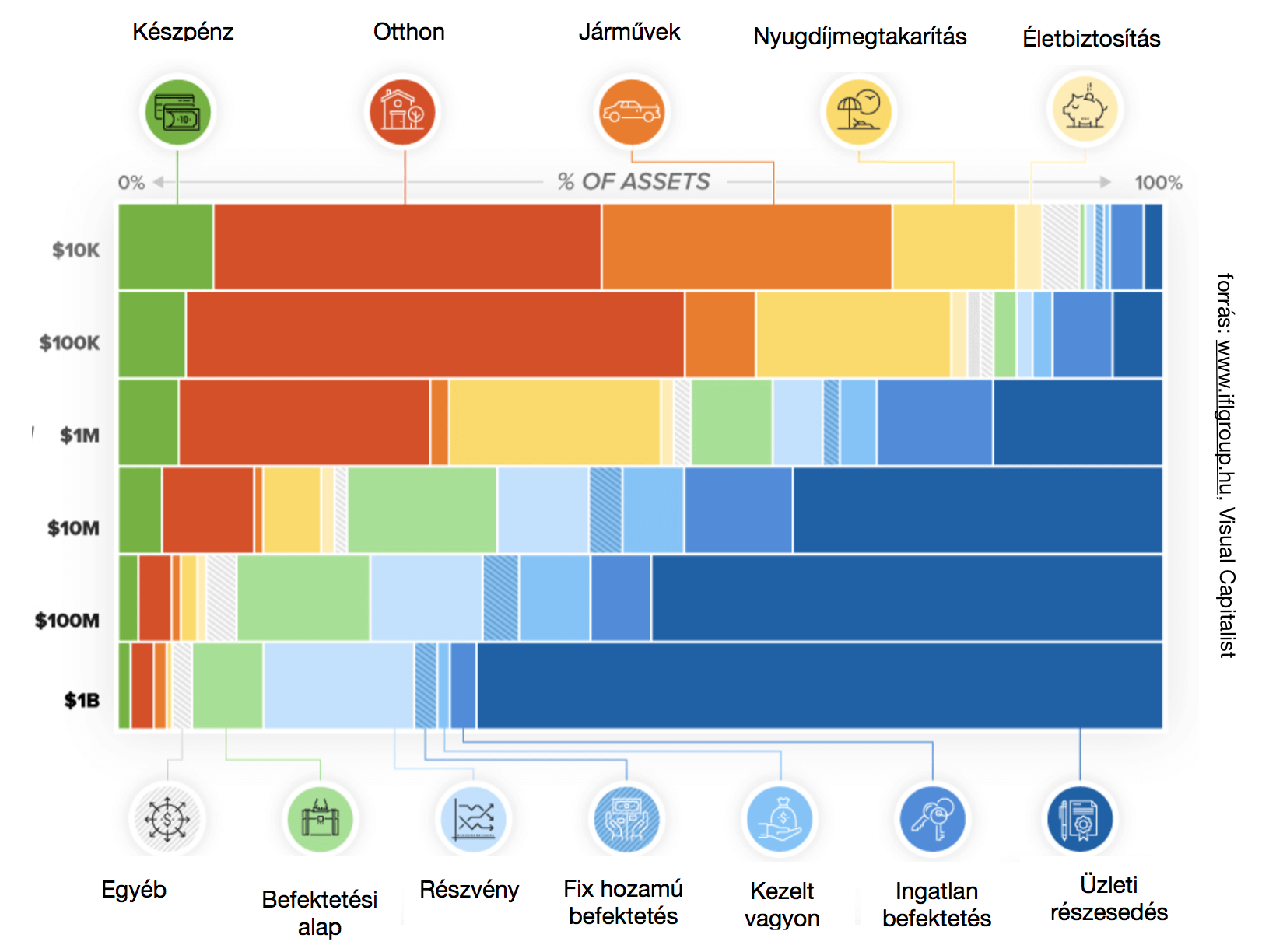

A táblázatból láthatjuk, hogy minél kevesebb pénze van valakinek, vagyonának annál nagyobb hányadát tartja készpénzben. Ennek oka valószínűleg a dezinformáció és a megfelelő befektetői tudás- pénzügyi kultúra hiánya. Elképzelhető ok-okozati összefüggés aközött, hogy valakinek kevés vagyona van és aközött, hogy nem bízik meg a pénzpiac szereplőiben.

Az életcélokat tekintve egy hatalmas szórásból merítve kijelenthetjük, hogy a fejlett világ embere számára az alapvető életcél a

lakhatás- megélhetés- nyugdíj vonal a mérvadó.

Ezekre a problémákra próbál meg választ találni. Ezért első lépésként a saját lakhatását akarja megoldani, beszerezni egy saját járművet, megnyugtató mértékű készpénzt felhalmozni és hosszabb távon biztosítani a nyugdíját. Mondhatni ezek a pénzügyi kultúra alapbeállításai, a stand by üzemmód. Ezen a szinten nem történnek csodák, elsődleges cél pedig nem a pénzt megmozgatása, többszörözése, hanem az alapvető vagyon felhalmozása és birtoklása.

1M dolláros vagyon felett előtérbe kerülnek a valódi befektetések- miben tartják pénzüket

Számomra ez a kimutatás egyrész nem meglepő, másrészt figyelmeztetnék mindenkit, hogy itt még nem a pénzügyi kultúra eltérő jegyeit tapasztalhatjuk szegényebb és gazdagabb között. Egyértelmű, hogy a vagyonosabb emberek is először megoldották (többgenerációs család esetén már kézhez kapták születéskor) az alapvető vagyoni szükségleteket, mint például az otthon megteremtése.

Nem arról van tehát szó,

hogy a vagyonosabb ember kevesebbet költ otthonra, mint a szegényebb. Inkább azt láthatjuk, hogy az átlagos vagy annál szegényebb emebereknek az anyagi lehetőségeik kimerülnek egy otthon és egy autó birtoklásában. Gxyakorlatilag ez felemészti a teljes vagyon több, mint 60%-át.

Szokták mondani, hogy pénzt csak pénzből lehet csinálni. Innentől fogva adott, hogy akinek nagyobb a vagyona, úgy sokkal több marad arra az alapvető vagyon biztosításán felül, hogy megforgassa a pénzét. Teljesen más lélekállapotban van, más információkkal rendelkezik és más lehetőségeket próbálgat.

A gazdagabbak kihagyják a közvetítőket és kerülik a struktúrákat

Érdekes megállapítás lehet viszont a befektetési portfólió összeállítása. Azt láthatjuk, hogy minél gazdagabb valaki, annál inkább keresi az üzleti részesedéseket, annál inkább kerüli azokat a struktúrált befektetési formákat, ahol jellemzően egy köztes szereplőt megbízva lehet eredményt elérni, cserébe viszont fizetni kell a díját és le kell mondani a teljes irányításról.

Minél limitáltabb anyagi lehetőséggel bír valaki, a kimutatás szerint annál inkább választják azokat a struktúrált rendszereket, amikben kevesebb „élet-halál befektetési döntést kell hozni”, mivel valaki a „fejük felett” már a kész eredménnyel szolgál.

Azt gondolom, hogy alapvetően három fő csoportra lehet bontani a táblázat alapján az embereket:

- csoport, akik mindenáron birtokolni akarják a dolgokat (pénz, lakás, autó)

- csoport, akik passzív kiegészítő jövedelemre szeretnének szert tenni (lásd: befektetési alapok)

- csoport, akik aktívan részt akarnak venni a döntéshozatalban, kockáztatnak és nyerni akarnak (lásd: üzleti részesedés)

Ha tetszett a cikk, akkor meg tudsz hívni egy „kávéra”: Támogatom a blogot 1-3 dollárral