Előző héten írta egy követőm a Facebook oldalunkon a kérdést, miszerint mit tanácsolok, kezdő munkavállalóként hogyan érdemes elindulniuk, milyen buktatókra kell odafigyelniük? Ez egy nagyon fontos, mindenkit érintő témakör, hiszen mindenki volt/van/lesz kezdő munkavállaló és tipikusan ugyanazokat a hibákat követjük el generációról generációra. Megpróbálom összeszedni a legfontosabb gondolatokat ezzel kapcsolatban. Konkrét termékekről azért felesleges beszélni, hiszen a piac változik és terveim szerint ez a cikk évek múlva is segítséget nyújt majd.

A zsebpénz világából a felnőtt világba – kezdő munkavállalóként

Azok a bizonyos iskolása évek… Amikor minden önmagunk felfedezéséről és a szórakozásról szólt. Egy roppant élménydús időszak, aminek csak a zsebpénzünk/diákmunkánk szabhatott gátat. Normális esetben mindenki szembesül ezen időszak alatt az anyagi szűkösség intézményével, azaz át kell gondolni, hogy mire költünk, mivel „nem fog minden beleférni”. Ez a fajta anyagi atyai pofon a felnőtt létnek az előszobája, amikor még teljes mértékben élvezzük a mama-hotel szolgáltatásait és fesztelenségét, miközben már bontogatjuk a szárnyainkat.

Ebben az időszakban születnek meg azok az önjutalmazó berögződéseink, amiket később meg szeretnénk élni. Hiszen már tudatában vagyunk a világnak, vannak elképzeléseink, de a lehetőségeink korlátozottak. Ilyenkor gyakran hangazanak el az olyan mondatok, minthogy „majd ha lesz munkám, akkor első dolgom lesz megvenni ezt…”. Minél tovább tolódnak az iskolás éveink (felsőoktatás) anélkül, hogy kilépnék a felnőtt világba, annál hatalmasabbá növekszik bennünk ez a fajta önjutalmazó reflex, aminek a kielégítése akár évekig is elhúzódhat!

Nem csoda, hogy az első fizetés egyből kuka

Ha igazán pénzügyileg tudatos felnőtté szeretnél válni, akkor a legelső fizetésedből a „köteles részek” után mindent elköltesz azokra a dolgokra, amikért epekedtél az elmúlt években. Fogd be a benned kialakult önjutalmazó reflex száját és ne adj okot neki arra, hogy éveig gyötörjön téged a tudat!

Az első fizetés (bármennyi is legyen) a világ egyik legfantasztikusabb és legtisztább érzése. A pillanat, amikor elmondhatjuk, hogy rendesen megdolgoztunk érte és ki fizettek minket. Általában ez az összeg nagyságrendekkel több, mint amennyiben akár előző hónapban tengődtünk diánkéveink alatt. Nem ritka, hogy hirtelen annyi pénz kerül a számlára, mint amennyi összesen az azt megelőző évben-félévben elérhető volt számunkra.

Mihez kezdjünk ezzel a „hatalommal és szabadsággal”? Gyakorlatilag bármit megvehetünk- érzik gyakran ezt a fiatalok. Szerintem pénzügyileg legit lépés ilyenkor, ha a fiatal fogja magát és anyagi túlkapásokba kezd. Nem ritka, hogy az első fizetés két nap alatt elköltődik „magától”. Ilyenkor esik meg, hogy az addig havonta 10-20e forintból élő fiatal felnőtt az első fizetéséből bemegy álmai márkaboltjába, hogy 30 ezer forintért vegyen magának egy pólót. Hogy miért? Mert erre vágyott és most megteheti!

Okos technika: Nem szabad elaprózni a dolgokat. Sokkal jobb, ha beáldozzunk az első-második havi fizetésünket a túlköltekezésre, minthogy elnyújtjuk és passzív-agresszív módon akár 2-3 évig csippentünk le a fizuból egy kisebb-nagyobb szeletet. Hidd el, hogy az elhúzott önjutalmazás sokkal károsabb az anyagi függetlenségünkre, mint két erőteljesebb hónap.

Innentől kezdve szembesülünk a felnőtt élet költségeivel is

Miután lezajlott (lehetőleg minél hamarabb) a megérdemelt önjutalmazás időszaka, egyre inkább kezdjük bontogatni a szárnyainkat és kötelezettséget vállalni az életben. Először ez még tipikusan játékos formában valósul meg, gondolok itt a fiatal felnőttre, aki úgy dönt, hogy majd a mama-hotelben saját maga vásárol be valami menő kaját, mivel unja az otthoni kosztot. Persze itt is tetten érhető a túlkapás, az asztalon pedig a T-bone steak.

Hiába vagyunk pályakezdők, alapvetően nem sürget minket az idő és nem fogunk automatikusan felnőtt emberré válni. Lépésről lépésre kell megtapasztalnunk a feladatainkat, lehetőségeinket és kötelezettségeinket. Ez egy köztes állapot, amiben kötelezően hibáznunk kell.

Költsünk hülyeségekre, de ne legyünk hülyék!

Minden belefér…telefonelőfizetés, számítógép

Képzeljük el azt a helyzetet, amikor pályakezdőként úgy látjuk, hogy havi szinten megmarad mondjuk 80 000 forintunk. Természetesen az elején nem marad meg, mivel elszórjuk, és ezt érzékeljük is. A tökéletes jelzője ennek az időszaknak a „belefér” . A második lépés a pazarló költekezés után, a rendszerezett költekezés.

Bármilyen fura kimondani, de egy fiatal felnőttnek kifejezetten izgalmas aláírni az első telefonelőfizetését, vagy megkapni az első névre szóló sárga csekket. Ezzel manifesztálódik tulajdonképpen új státuszunk a felnőtt világban. Az elején ez még büszkeséggel tölt el, majd később válik teherré, ahogyan egyre több ilyen elköteleződést vállalunk be.

A második szakaszban már érdemes egy picivel megfontoltabban cselekednünk és meghúzni a saját határainkat lehetőség szerint. Mivel mindenkinek mások a lehetőségei, ezért nagyon nehéz univerzális megoldást adni. Annyi biztos, hogy éveken keresztül mindent elkölteni nagyon rossz döntés.

Ne hidd el, hogy túl fiatal vagy. A pénzügyeihez senki sem lehet túl fiatal!

Pénzügyi analfabetizmus ellen

Ma még sajnos a legnagyobb veszély – ami a pályakezdőre leselkedik anyagi értelemben – a magyar pénzügyi oktatás és magyar pénzügyi kultúra totális impotenciája. Kifejezetten felháborító, úgy jönnek ki fiatal felnőttek az iskolapadból, hogy fogalmuk nincsen arról, mire való egy lakástakarék. Illetve pontosítanék: csak azok a fiatal felnőttek tudják, hogy mi ez, akiknek a családjában foglalkoztak a témával. De maga az iskola nem tanít meg többek között erre sem.

Persze kritizálás helyett egy igen hasznos és hatékony megoldással készültem neked, hiszen mindig megoldásban és cselekvésben kell gondolkodnunk!

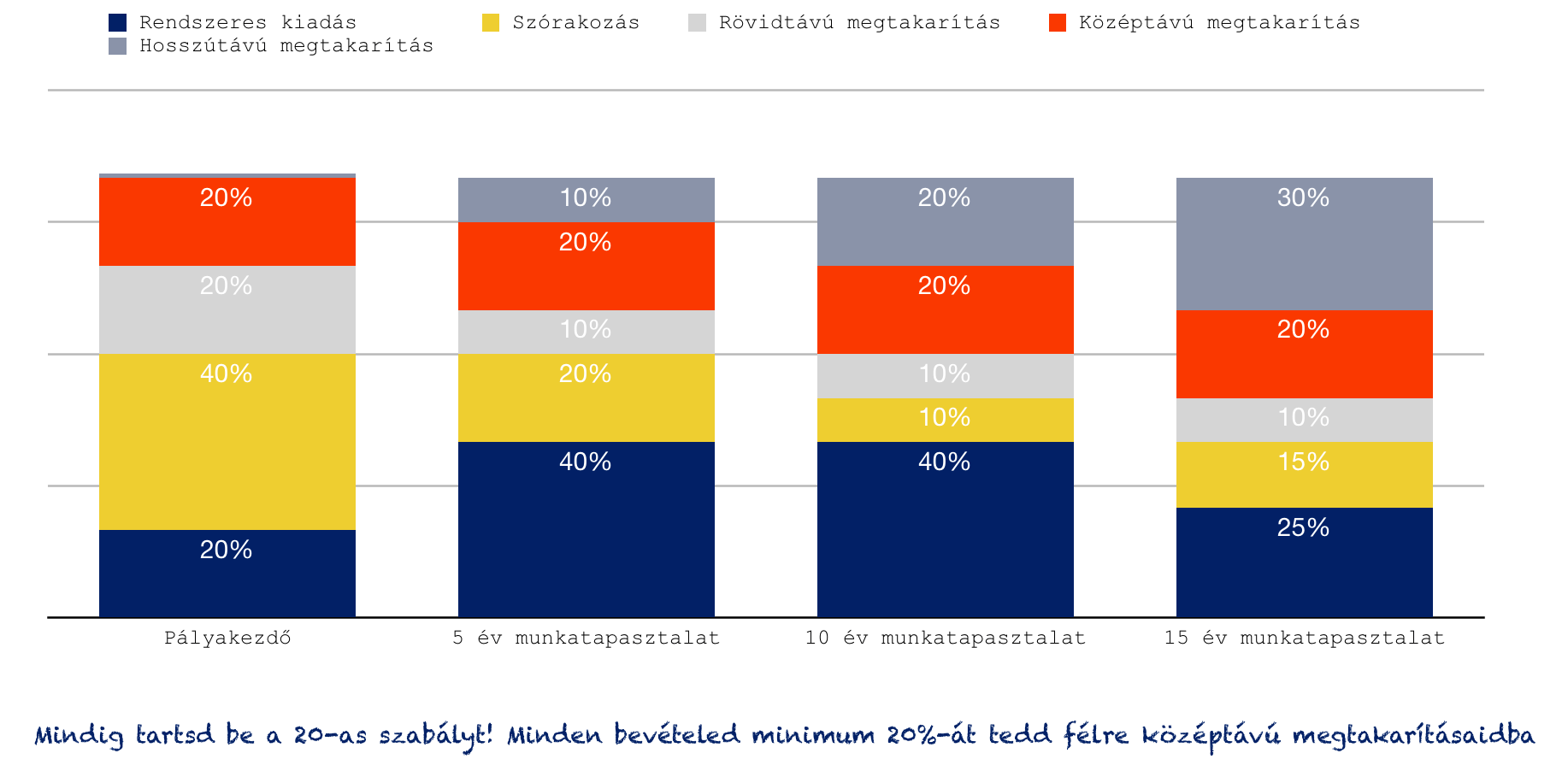

A fenti ábrával egy térképet szeretnék adni, amit következő, viszonylag normális keretek között tudhatod a pénzügyeidet. Az nyílvánvalóan látszik, hogy pályakezdőként többet költünk szórakozásra, mint később. Ennek oka az önjutalmazó reflexió, míg idővel megváltozik a fontossági sorrend és értéknek nem a következő Balaton Sound-ot tekintjük, hanem egy saját ingatlant. Tehát alapvetően nem a pénzünk összetétele, hanem a célja változik meg, ahogyan a fontossági sorrend felcserélődik és családot alapítunk.

Éppen ezért pályakezdőként teljesen felesleges olyan hosszútávú célokkal foglalkozni, mint nyugdíj. Előbb pénzügyi értelemben is ki kell élnünk magunkat és fokozatosan rászoktatni maguknat a hosszútávú elköteleződésre. Ezzel szemben az első perctől kezdve érdemes félretennünk a fizetésünk legalább 10, de inkább 20%-át a biztonsági tartalékunkban, azaz egy olyan anyagi bázist felépíteni, ami biztonságot és stabilitás nyújt számunkra!

Gondolj bele, hogyha keresel 150 000 forintot és minden hónapban 15 000 forintot teszel el a biztonsági tartalékba, akkor egy év múlva már több, mint 1 havi fizetésed van „elmentve”. Ez nagy dolog, hiszen ekkor már többet tettél önmagadért és anyagi függetlenségedért, mint a magyar felnőtt lakosság több, mint 50%-a, akik semmilyen tartalékkal nem rendelkeznek.

Ismerkedj meg a lakástakarékkal

Akárki akármit mond, a lakástakarék a legjobb belépő termék a pénz világába. Államilag támogatott, kockázatmentes és jól meghatározott (lakás)cél valósítható meg vele. Ráadásul a fizetési fegyelemre nevel azzal a biztonsággal, hogyha bármilyen gond van, akkor a számlanyitási díjon és állami támogatáson kívül minden befizetést bármikor visszakaphatunk további költségelvonás nélkül.

Ha ehhez hozzátesszük azt a megfigyelést, miszerint minden fiatalm felnőtt pályakezdő legfontosabb célként jelöli meg az „5 éven belül saját lakást”, akkor adva van szerintem a megoldás. A lényeg, hogy ne akarjunk több lépcsőfokot egyszerre megmászni. Amíg nem rendelkezünk biztonsági tartalékkal és középtávon sem teszük félre (pl.: lakástakarék), addig kifejezetten alkalmatlanok vagyunk arra, hogy hosszabb távú célt valósítsunk meg.

Komoly veszteségek: Számos pályakezdő a biztonsági tartalék feltöltése és a középtávú cél megtakarítása helyett hosszabb távra (pl.: nyugdíj vagy más megtakarítás) köteleződik el. Mivel azonban ez már egy sokkal későbbi lépcsőfok, ezért 1-2-3-4 év alatt rájönnek, hogy a pénz másra kell és felmondják a szerződést. A felmondás során pedig esetenként akár több százezer forintot is veszíthetnek, ami elkerülhető lett volna, ha sorjában haladnak: először a biztonsági tartalék, majd a középtávú cél és csak azután gondoskodnak a fenmaradó összegből a hosszútávú célokról.

Számos középkorú emberrel beszélgettem, akik ma kénytelenek nagyobb jelzáloghitelt felvenni, mivel nem kötöttek időben lakástakarékot, de mindig is tudták, hogy ez számukra egy fontos cél. Gondolj bele abba, hogy egy átlagos magyar felnőtt 30 éves korában jut először saját lakáshoz (többnyire hitelből). Viszont tipikusan már 20 évesen pályakezdőnek számítanak a folyó tanulmányok mellett is.

Ha a köztes időszakban félretettek volna lakástakarékba, akkor 30 éves korukra összegyűlt volna:

1 szerződés esetén nagyjából: 3,2M forint (720 000 forintos állami támogatással)

2 szerződés esetén nagyjából: 6,4M forint (1 440 000 forintos állami támogatással)

Ezek pedig a „pont jól jönne” összegek, amiket nem kéne hitelbe felvenni. Ha ezt a 6,4M forintot (amiért 10 éven keresztül havi 40 300 forintot fizettünk ki) hitelbe vesszük fel (kényszer) 20 évre, akkor a megfizetett kamat legjobb esetben is 3 000 000 forint! Azaz 3 millió forintunkba kerül az a rossz döntés, miszerint a lakéscélunkért semmit nem tettünk ebben az esetben, csak a hitelben gondolkodtunk!

El kell felejteni a „minden belefér” nyarakat

Amikor az ember pályakezdő és jellemzően egyedülálló vagy család nélküli párkapcsolatban él, akkor minden nyáron megrendezik a „mindent bele nyarakat”, amikor a pénz nem számít a hitelkártya fedezetéig. Ilyenkor az átlagos emberek azonnal lenullázzák addigi megtakarításaikat és visszatérnek a start mezőre, ahol tavaly és azelőtt is tartottak. Semmiféle vagyont nem halmoznak fel, az élményeket beváltják egy creditért, ami arról szól, hogy „most vagy fiatal, most kell élni”.

Kedvenc kérdésem: Most vagy fiatal, akinek nincsenek kötelezettségei. Tehát most tudsz többet dolgozni és nem akkor, amikor már itt a gyerek is. Igaz? Akkor döntsd el, hogy mit akarsz! 5-8 évig keményen és fegyelmezetten dolgozni-karriert építeni-vagyon felhalmozni (racionális mértékű szórakozás mellett), hogy aztán 30-40 évig gondtalanul élj vagy pedig 3-5 évnyi „mindent bele buliért” választod a 30-40 évnyi szívást és kilátástalan küzdelmet?

Ezeken a „mindent bele eseményeken” (nyaralás, karácsony, szülinap…stb) az ember, aki keres 200 000 forintot, úgy költekezik, mint aki 1 000 000 forintot keresne minden hónapban, hogy aztán hónapokig úgy éljen, mint egy munkanélküli, aki egy tábla csokit nem engedhet meg magának. Ha 200 000 forintot keresel, akkor mindig költekezzél úgy, mint aki 150 000 forintot keres és tegyél úgy félre, mintha 250 000 forintot keresnél!

Cikk ajánló:

Hogyan bukott el egy év alatt Jóska közel 1 millió forintot?

Szeretnél megtakarítani?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

Hasznos cikkek számodra:

- [3 érv] – Miért ne féljünk a hosszútávú megtakarítás ötletétől?

- Melyik a legjobb gyerekmegtakarítás 2018-ban?

- Megmutatom, kezdő munkavállalóként hogyan építsük fel a pénzügyeinket és mire érdemes odafigyelni!

Ha fontos számodra a pénzügyi tudatlanság elleni harc, támogasd a munkám havonta egy kávé árával, egy mozijegy árával vagy egy könyv árával.