A TBSZ (Tartós Befektetési Számla) egy olyan határozott idejű megtakarítási program, amin keresztül adózási előnyökre tehetünk szert, különféle befektetési lehetőségek közül válogathatunk és maximalizálhatjuk a kockázattűrő képességünkhöz mért hozamelvárásunkat.

A TBSZ (Tartós Befektetési Számla) a magyarok egyik legkedveltebb befektetési célja.

Hogyan működik a TBSZ számla?

A TBSZ számla megnyitásával alapvetően vállaljuk, hogy a pénzünket T+5 évre, de minimum T+3 évre lekötjük az adott pénzintézetnél. A számlára befizetni a számlanyitás naptári évében (T) lehetséges, amit TBSZ gyűjtőévnek hívunk.

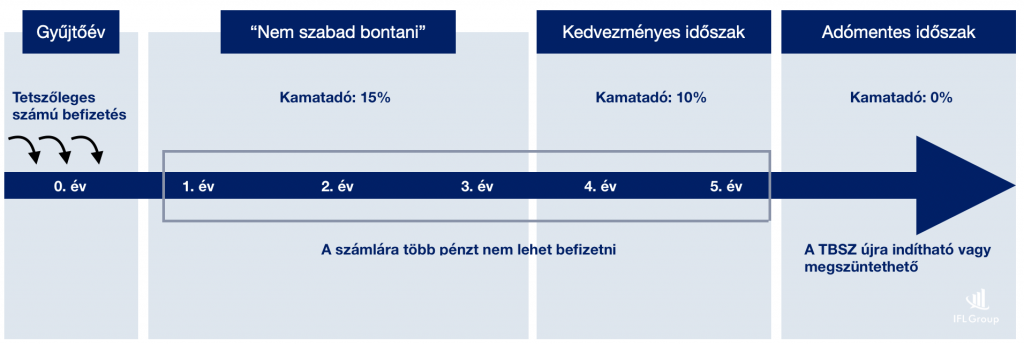

Ebben az időszakban akár több alkalommal is teljesíthetünk befizetést, ezzel növelve a számlánk értékét. Amennyiben T+3 év után szeretnénk a pénzünkhöz jutni, úgy kedvezményes adózással (10% kamatadó) tehetjük meg.

Akik 5 év elteltével nyúlnak hozzá a TBSZ számlán vezetett pénzükhöz, azok adómentesen férhetnek hozzá a megtakarításukhoz.

A tartós befektetés kezelésének időszakai

Gyűjtési időszak – gyűjtőév

A szerződéskötéstől az adott naptári év végéig tartó időszak, amikor bármikor, bármekkora összeget el lehet helyezni a TBSZ számlán.

Lekötési időszak

További befizetések erre az adott TBSZ számlára nem lehetségesek. A megtakarítási számla összege értelemszerűen a befektetésen elért kamatok mértékével növekedhet. A lekötési időszakban „feltőrt számla” (átutalás, készpénz felvétel) azonnali hatállyal megszakítja a TBSZ szerződést.

A TBSZ számlából mikor lehet pénzt kivenni?

A klasszikus megtakarítási időtáv az 5 év, amikor kamatadómentesen férhetünk hozzá a megtakarításunkhoz. Azonban előfordulhatnak váratlan élethelyzetek, amikor hamarabb fel kell törnünk a számlát.

3 év megtakarítási év előtt a TBSZ számlából pénzkivétel

Természetesen bármikor van lehetőségünk hozzáférni az itt elhelyezett pénzünkhöz. Azonban ebben az esetben a teljes kamatjövedelmünkre meg kell fizetni a (jelenleg) 15%-os kamatadót-t.

Részösszeget nem tudsz kivenni, így a számla teljes értékét mozgatnod kell.

A TBSZ-n kezelt jövedelemadó bevallása és megfizetése a TBSZ számlatulajdonos ügyfél kötelezettsége, melyhez a Kincstár, a lekötési állomány megszakításakor, vagy a 3, illetve 5 éves lekötési időszak végét követő év január 31. napjáig igazolást állít ki és – amennyiben az ügyfél ettől eltérő értelmű rendelkezést nem adott – küld meg.

A devizában kibocsátott állampapírok jövedelemadó igazolásán feltüntetett összegeket a Kincstár a kibocsátás devizanemében állapítja meg. Euróban kibocsátott állampapírok esetében a jövedelemadó forintra való átváltása és bevallása az ügyfél kötelezettsége.

3 év elteltével a TBSZ számlához hozzá lehet férni

3 év elteltével a TBSZ számlával kapcsolatban lehetőségünk van egyetlen alkalommal, kedvezményes kamatadó megfizetése mellett hozzáférni a megtakarításunk egy részéhez.

Fő szabály, hogy a részkivét után minimum 25 000 forintnak kell maradnia a számlán. Ezután a számlán maradt összeggel meg kell várnunk az 5 évet, hogy kamatadómentesen juthassunk hozzá.

Végül további két évet kell várnod, és a teljes összeg kamatadómentes lehet. Itt ismét eldöntheted, hogy veszel-e ki pénzt a számláról, vagy tovább folytatod, és egy újabb 5 éves ciklust indítasz. Ha időben nyilatkozol róla, akkor nem kell megvárnod az újabb gyűjtőévet, január elsejétől rögtön elindulhat az 5 éves ciklusod.

Példa:

3 év leteltével a TBSZ számlánk egyenlege 3 500 000 forint. Az eredetileg elhelyezett összeg 3 000 000 forint volt. Élni szeretnénk az egyszeri pénzfelvétel lehetőségével és kivennénk 1 750 000 forintot.

Ebben az esetben részarányos kell megfizetnünk a kamatadót a 250 000 forint kamat után. A fizetendő kamatadó ebben az esetben 25 000 forint.

A TBSZ számla adózása

A TBSZ számla megnyitását követő 3. év végéig (T+3) számlamegszüntetés = kivétel esetén a kamatunk után 15%-os adót kell megfizetnünk. Ez azt jelenti, hogy az eredeti összeget továbbra is adómentesen vehetjük ki, kizárólag a kamatjövedelmünk után kell megfizetnünk az adót.

Egészségügyi hozzájárulás (EHO) mértéke

2017. január 1-től hatályát veszti az Egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény 3/A §-a. A változás értelmében megszűnik a belföldi magánszemély 6 százalékos egészségügyi hozzájárulás fizetési kötelezettsége, mely korábban a 2013. augusztus 1-jét követően megkötött és a hároméves lekötési időszak utolsó napját megelőzően megszüntetett tartós befektetési szerződések lekötési hozamát

A lekötési időszak 3.-5. éve között lehetőségünk van egy alkalommal a számlánk egy részéhez hozzáférni 10%-os kamatadó mellett.

A TBSZ számla 5. éve után viszont teljesen kamatadómentesen férhetünk hozzá a számlánk egyenlegéhez.

A tartós befektetésből származó jövedelemről, a tartós lekötés napjáról, valamint a lekötési időszak megszűnésének vagy megszakításának napjáról a jövedelem keletkezésének adóévét követő év február 15-éig küld igazolást a pénzintézet a TBSz tulajdonosának.

Hosszabbítható a TBSZ számla?

A T+5 év leteltével lehetőségünk van a számlát meghosszabbítani. Arra kell figyelnünk, hogy a hosszabbítási igényünket még azelőtt tegyük meg, mielőtt ténylegesen lejár az ötéves lekötési időszak.

Lehetőségünk van a TBSZ számláról részösszeget kivenni és részösszeget (min. 25 000 forint) meghosszabbítani. Erről az SZJA 2017. január 01. napjától hatálybalépő módosítás rendelkezik.

Törvényi háttér

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban: SZJA) 67/B. §. (10) bekezdésének b) pontja lehetőséget biztosít az ötéves lekötési időszak utolsó napján lekötési nyilvántartásban lévő pénzeszköznek, pénzügyi eszköznek az ötéves lekötési időszak megszűnésének napjáig újra megkötött tartós befektetési szerződés alapján a befektetési szolgáltató által vezetett lekötési nyilvántartásban tartására

A jogszabályi rendelkezés alapján az adott év december 31-én lejáró tartós befektetési számlákon nyilvántartott pénz-, és pénzügyi eszközök az ügyfél rendelkezése szerint további 3, ill. 5 évre tartós befektetési nyilvántartásban tarthatók az eszközökön elért jövedelem tartós befektetésekre vonatkozó adókedvezményeinek érvényesítésével.

A hosszabbítás főbb szabályai:

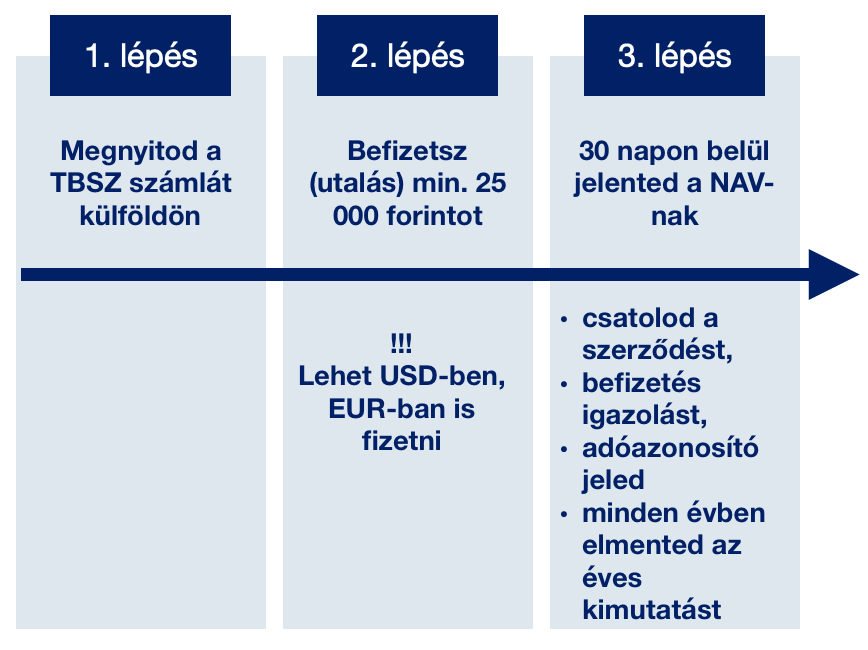

Hogyan lehet külföldi szolgáltatónál TBSZ számlát kötni?

2017.01.01-től kezdődően lehetőségünk nyílik külföldi szolgáltatónál megkötni a TBSZ számlánkat és igénybe venni az adókedvezményt.

A 2017 januárjától hatályos törvény értelmében a számla tulajdonosának a külföldön nyitott TBSZ-ről 30 napon belül tájékoztatnia kell a NAV-ot annak érdekében, hogy a magyar szabályok szerinti alacsonyabb adókulcs (3 éves lekötés után), vagy az adómentesség (5 éves lekötés után) vonatkozzon a számlán megszerzett jövedelemre. Így elkerülve a kettős adóztatást.

A bejelentésnek tartalaznia kell:

Amennyiben a külföldi TBSZ lekötési ideje elérte az 5 évet, abban az esetben a TBSZ-ből származó jövedelmet nem kell feltüntetni a magyar adóbevallásban.

A külföldi TBSZ megkötésének a folyamata

Hogyan lehet a TBSZ rendszeres megtakarítás? Hány TBSZ számlánk lehet egyszerre?

Jogosan merülhet fel a kérdés, hogy a TBSZ számla milyen formában konvertálható rendszeres megtakarítássá, amikor a gyűjtőév után már nem lehet befizetéseket teljesíteni?

A megoldás az, hogy egyszerre rendelkezhetsz több TBSZ számlával. Ez azt jelenti, hogy minden évben kötsz egy másik TBSZ számlát, amire teljesíted havi szinten az általad elgondolt összegeket.

A TBSZ számla költségei

Fontos tisztában lennünk azzal, hogy a TBSZ számlavezetésnek is vannak költségei, míg a befektetésért alapkezelői díjat (bef. alapoknál átlagosan 1,75% / év) számíthatnak fel.

Előfordulhat például, hogy a számlavezetést a szolgáltató két külön alszámlán oldja meg, így kétszerezve a költségeket és minimumdíjakat.

Példa:

Az Erste 2019.01.14-től hatályos díjjegyzéke alapján a náluk kötött TBSZ költsége:

Ha például te 0%-os kamat mellett 10M forintot tartasz a TBSZ számládon, akkor a havi költséged 350 HUF + 1 000 HUF = 1 350 HUF / hó, évente 16 200 forint.

Ezen felül „szembe jöhetnek veled” olyan költségek, mint kereskedési költség, inactivity fee, tranzakciós költség, devizaváltási díj.

Amennyiben a pénzünket befektetési alapba helyezzük, akkor úgynevezett alapkezelői költséget kell megfizetnünk, aminek mértéke függ az alap kockázati besorolásától és egyéb tényezőktől egyaránt.

Például te beszállnál egy ingatlanpiaci alapba, akkor jó eséllyel évi 1,75% alatt nem fogod megúszni. Ez azt jelenti, hogy 0%-os feltételezett hozam mellett az alapkezelő díjad 175 000 forint volt a 10M befektetéshez képest.

Minden befektetés előtt mérlegeljük a kockázatot, a potenciális megtérülési rátát a fix költségek figyelembevételével illetve értékeljük a pillanatnyi befektetési tapasztalatunkat az adott befektetési lehetőség tükrében.

Cikkhez kapcsolódó tartalom

A „3”-as szabály alkalmazása a pénzügyeinkben pénzügyi sikerhez vezethet!

Megtanítom, hogyan állítsd helyre a cash flow-dat!

Szükséged van a segítségemre?

Bankfüggetlen hitelközvetítés és CSOK tanácsadás

Nyugdíjcélú megtakarítás tanácsadás

Ez a cikk 2019. január 12. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Nyolceves Nyesz-R szamlan osszebgyult osszeget -befektetesi cellal fel kellett vennem., exert tbsz szamlara Tottenham a bank befektetesi uggintezo.Az osszeg kifizetese megtortent. a tbsz szamlan maradt reszvenyeket tbs osszevonas cellar masik bankhoz Kettering trans feral I, hog you Otthon ertekesitsem,penzze Valjanak a reszvenyek.a banki ugyintezo a transzferalasi keresemet alairatta.ezzel egzidejuleg megszuntette tbsz szamlamat, mondvan, hogy nem marad a szamlan semi…Az eljarassal as ertekesitesre tovabbadott (transzf) nem tbszre kerület: Igy elvesztettem adomentessegemet can 900000-ft karomkeletkezett.A Kilroy bank act mondja, en kertem a tbsz.

Tisza megszunteteset…megtevesztett.