Ahogyan én látom, világszerte elterjedőben van az a fajta paradigmaváltás, aminek köszönhetően a társadalom egyre inkább lebontja béklyóit, szakít berögződéseivel és konzervatív szemmel nézve kifejezetten extrém életet alakít ki. Ilyenek például a digitális nomádok, akik továbbmentek a „home office” jelenségen és immáron határokon túllépve élik mindennapjaikat egy számítógép és internetkapcsolat segítségével. De idevehetnénk a „30-as nyugdíjas” jelenséget is, ami annyira divatos köntösbe öltözteti saját magát, hogy a saját nyugdíjuk miatt reménytelenül aggódó, a rendszerben csalódott emberek számára a végső megoldást jelentheti. Legalábbis sokan hihetik majd ezt…

A „30-as nyugdíjas” jelenség lényegét úgy foglalhatjuk össze, hogy adott egy ember / egy pár, aki(k) életükből 10-12 évet rendkívül szigorú keretek között élve arra törekednek, hogy a lehető legtöbb pénzt félre tudják tenni (amit aztán okosan befektetve), aminek kamataiból, hozamaiból mindenféle bevételkényszer nélkül meg tudnak élni.

Mekkora vagyon képes eltartani minket életünk végéig? – A 30-as nyugdíjas

Hiba azt feltételezni, hogy valaki 35 évesen nyugdíjba megy és a következő 35-40 évben a felhalmozott megtakarításait éli fel. Tehát nem szabad az x megtakarítást elosztani a 35-40 évvel. Sokan hibásan feltételezik azt, hogy a „30-as nyugdíjas lét” azt jelenti, hogy többet nem kell már semmit sem tenni. Sokkal inkább érdemes párhuzamba állítani a hagyományos alkalmazotti-irodában ülős munkaviszonyt a szabadúszóval. A kettő közötti legfontosabb különbség, hogy a második esetben mi döntjük el mikor és mivel foglalkozunk. Magyarul saját magunk számára maximalizáljuk az elérhető bevételt és a szabadidőt.

Lehet tippelgetni,

hogy mekkora vagyont kell felhalmozni ahhoz, hogy akár 35 évesen mi is átcsöppenjünk ebbe a létbe, azaz az életünket átalakítsuk és onnantól kezdve a saját magunk urai legyünk, anyagilag teljesen függetlenül élve. A válasz az, hogy az anyagi függetlenséghez kezdő vagyon sem szükséges, hiszen maga az anyagi függetlenség egy döntés, amikor kimondjuk, hogy innentől kezdve a saját munkaerő-értékünket fogjuk maximalizálni és értékesíteni a munkaerőpiacon.

Viszont a gondtalan anyagi függetlenség már feltételezi, hogy rendelkezünk a „kellő mértékű” vagyonnal, amit okosan fektettünk be, így rendszeresen passzív jövedelemre tehetünk szert. Az összegre mondhatnánk azt, hogy egyénfüggő. Bár nagyon képmutató lenne, hiszen senki sem szeretne szegény nyugdíjas lenni, mint ahogyan nagyon gazdag nyugdíjasok sem lehetünk,hiszen a nagyon gazdag = valami nagyon bejött és teljesen más szinten mozgunk. Jól beszűkítve a kategóriákat, kijelenthetjük, hogy a szükséges havi bevétel ebben az esetben valahol 400 000 és 800 000 forint között van.

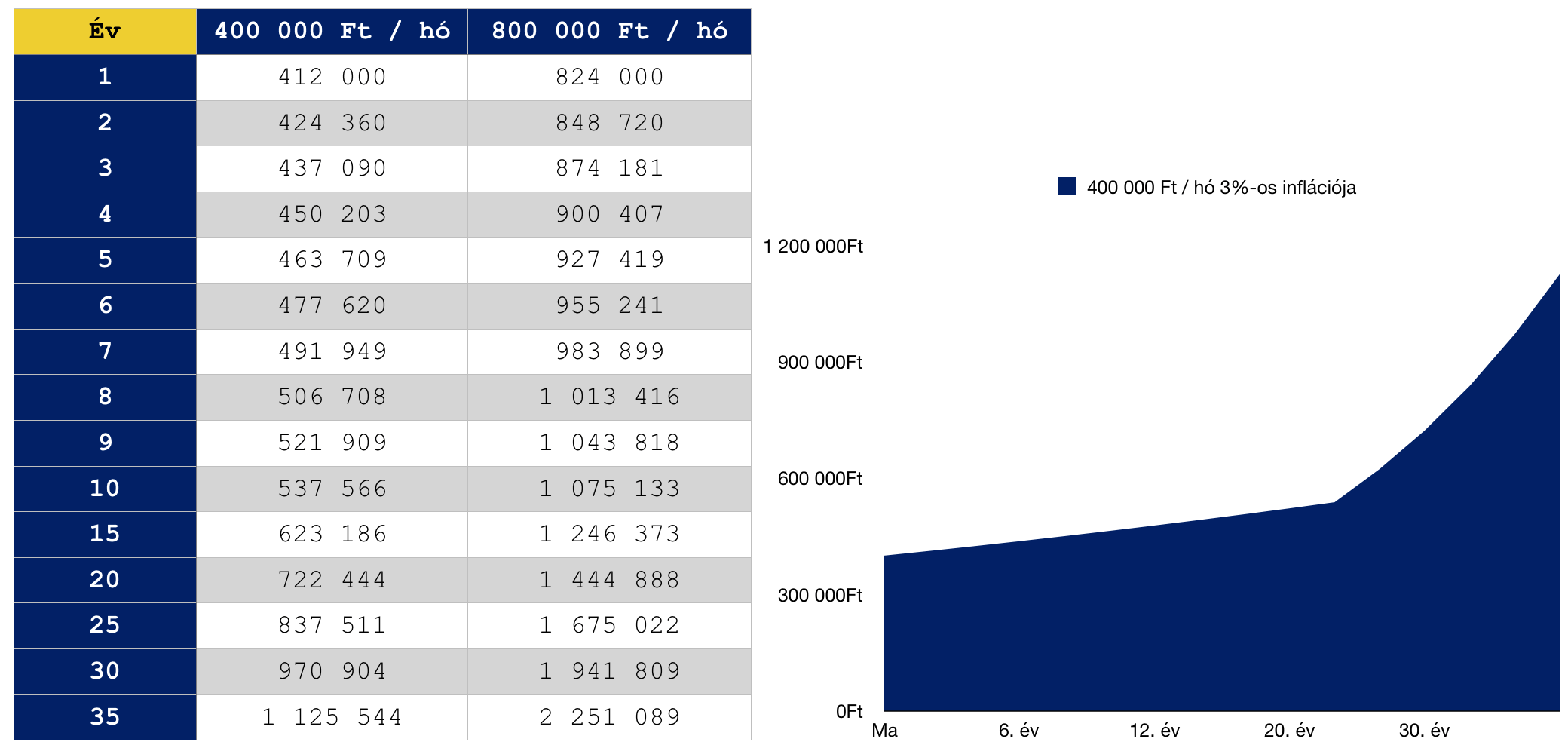

Számoljunk a pénz időértékével

Igaz, hogy meghatároztuk a szükséges havi passzív bevétel két végét, de ez hosszútávon nem elég a sikerhez. Gondoljunk bele a pénz értékvesztésébe és az árak emelkedésébe. Az árak emelkedését sokkal nehezebb megsaccolni, elég az ingatlanárak extrém kilengésére gondolni. Ettől függetlenül fogadjuk el az ökölszabályt, miszerint évente 35 éven keresztül 3%-kal átlagosan biztosan romlik a pénzünk értéke (infláció). Ez azt jelenti, hogy a következő években a havi szinten szükséges passzív bevételigényünk emelkedni fog:

A táblázat nagyon egyértelmű. Ha számolunk a pénz inflációjával, akkor láthatjuk, hogy a „havi 400 000 forintos passzív bevételünkhöz” kevés lesz az a pénztömeg, ami képes évente 400 000 forintos bevételt biztosítani számunkra osztalék-bérleti díj- hozam formájában. Érdekességképpen ahhoz, hogy egy pénztömeg 4%-os nettó megtérülési rátával 1 125 544 forintos passzív jövedelmet termeljen számunkra adott hónapban (400 000 Ft/hó 35 év múlva), ahhoz a vélt vagyontömeg 337 663 200 forint!!!

Persze ezt a vagyontömeget nem most kéne összehozni,

hanem majd 35 év múlva van rá szükségünk. Ugyanezzel a matekkal számítva, ha most kerülnénk „30-as nyugdíjas” állapotba, 10 év múlva a szükséges vagyontömeg 4%-os nettó megtérüléssel számolva (400 000 forintos jelenértékű passzív bevételt feltételezve) 161 269 800 forint!

És akkor láthatjuk a totális félreértésnek az első bizonyítékát! A „30-as nyugdíjas” nem azt jelenti, hogy akkor onnantól kezdve nem kell dolgoznunk és foglalkoznunk a pénzzel! Ráadásul ne felejtsük el, hogy az imént számított vagyontömeg pont arra elég, hogy adott évben a megtérülésből (nettó 4%) fenntartsuk az életünket (400 000 forint / hó mai értéken). Tehát ezzel önmagában nem növeljük a vagyonunkat, ami azért probléma, mert a vagyontömegnek folyamatosan növekednie kell ahhoz, hogy az inflációt tudjuk ellensúlyozni.

A „30-as nyugdíjasnak” folyamatosan azon kell dolgoznia, hogy jó befektetési döntéseket hozzon, ne veszítsen és gyarapítani tudja a vagyonát.

Számoljunk a munkaerő-értékünk inflációjával

Ma nem nehéz átlagon felül félretenni, ha átlagon felüli szakmai tudással rendelkezünk. Magyarul ha ma értékesek vagyunk a munkaerőpiac számára, akkor előtudjuk idézni azt az állapotot, amikor a megfelelő összeget félre tudjuk tenni a cél eléréhez. Azonban, mint mindennek, így a munkaerő-értéknek is megvan a maga inflációja.

Ez azt jelenti, hogy folyamatosan fejlődnünk kell a munkaerőpiaccal együtt, ha nem akarunk lemaradni. Meg kell felelnünk a társadalmi-jogi-technológiai fejlődés kivánalmainak, máskülönben lemaradunk. Hogy mennyire lemaradunk, arra jó példa az az marketinges, aki vér profi az offline reklámozásban, de nem ért az online világhoz. Vagy jó példa az a hűtőgépszerelő, aki csukott szemmel összerakja a 40 éves Lehel hűtőt, de nem érti a modern technikával-elektronikával felszerelt rendszereket.

Az a baj,

hogy ezt nem tudjuk kiszámolni, nem tudjuk meghatározni, hiszen nem ismerjük a világ fejlődésének az ütemét és irányát a jövőben. Egyedül abban lehetünk biztosak, hogy saját magunk szakmai tudásának az önfejlesztése és szinten tartása nélkül elértéktelenedünk a munkaerőpiac számára. Hogy ezt miért írom? Mert a „30-as nyugdíjas” ugyan nincsen bevételkényszerben, de márcsak saját maga „szórakoztatása végett” is szükséges dolgoznia az általa megválasztott feladatokban és partnerekkel (mint egy szabadúszó).

A tanulság, hogy a „30-as nyugdíjas” hosszútávon nem a hagyományos nyugdíjazást jelenti. Valójában nem is nyugdíjazásról van szó, pusztán a „nyugdíj” a leginkább marketingelhető közös nevező. Sokkal inkább célozza meg ez a jelenség a rugalmasabb életvitelt, ahol felértékelődik az egyén döntési képessége és lehetősége.

Az óvatlan „30-as nyugdíjas” könnyen válhat „40-es hajléktalanossá”

Ha képtelenek vagyunk a jövőben mind a munkaerőpiaci, mind a vagyoni tőkénket növelni-megfelelően gondozni, amihez párosul egyfajta „valóban nyugdíjas” lélekállapot, akkor bizony nagyon hamar azon kaphatjuk magunkat, hogy nyugdíjasból hajléktalanossá váltunk. Itt szeretném párhuzamba állítani a jelenséget a lottónyertesek sorsával, akik a hirtelen megszerzett vagyonhoz nem tudtak felnőni és középtávon mindent elvesztettek.

A „30-as nyugdíjas” maga dolgozott meg éveken keresztül a vagyonáért, tehát volt ideje belenőni a dologba. Ettől függetlenül nem mehetünk el a tény mellett, hogy éveken-évtizeden keresztül igen komoly lemondásokkal kellett élnie ahhoz, hogy elérje a szükséges vagyontömeget. Ez akaratlanul is hiányérzetett okozhat számunkra, amíg el nem érjünk a vélt „kánaán”, tehát a „30-as nyugdíjas létállapotot”. Mivel évekig ezért küzdöttünk és már elértük, így megszűnik a motivációnk, amivel kordában tudtuk saját költekezéseinket tartani.

Ez a pont vízválasztó lehet,

hiszen könnyen csábulhat el az ember önigazolást keresve az önjutalmazásban. Hiszen (gondolhatja) 100-200-300 000 000 forintból venni egy 10 000 000 forintos autót, meg elmenni egy 2 000 000 forintos nyaralásra beleférhet. Valójában nem fér bele, hiszen a nem tudatosan megtervezett költekezés könnyen felboríthatja a költségvetésünket, így mindig át kell csoportosítanunk, romboljuk a vagyonunk jövedelmezőségét, nem érjük el a kívánt megtérülési rátát és végső soron növekedés helyett csökkenő pályára „állunk be”.

A „30-as nyugdíjas” ugyanúgy dolgozik, ugyanúgy napi problémákat old meg és soha nem ér véget a szigorú szabályok szerint felállított költsgévetése. Ha az a terv, hogy az állapot elérése után minden megoldódik, akkor biztosan csődbe mész idővel. Pontos tervvel kell rendelkezned a „mi lesz utánra?”…

Képesek vagyunk jó befektetési döntéseket hozni?

Nyilvánvalóan a megszerzett vagyonunkkal valamit kezdeni kell. Konzervatív megoldás lehet az ingatlanvagyon felhalmozása, aminél számolnunk kell az amortizációs és egyéb járulékos költségekkel éppen úgy, mint egy esetleg ingatlanválság esetén bekövetkezett nettó albérleti díjbevétel eleséstől.

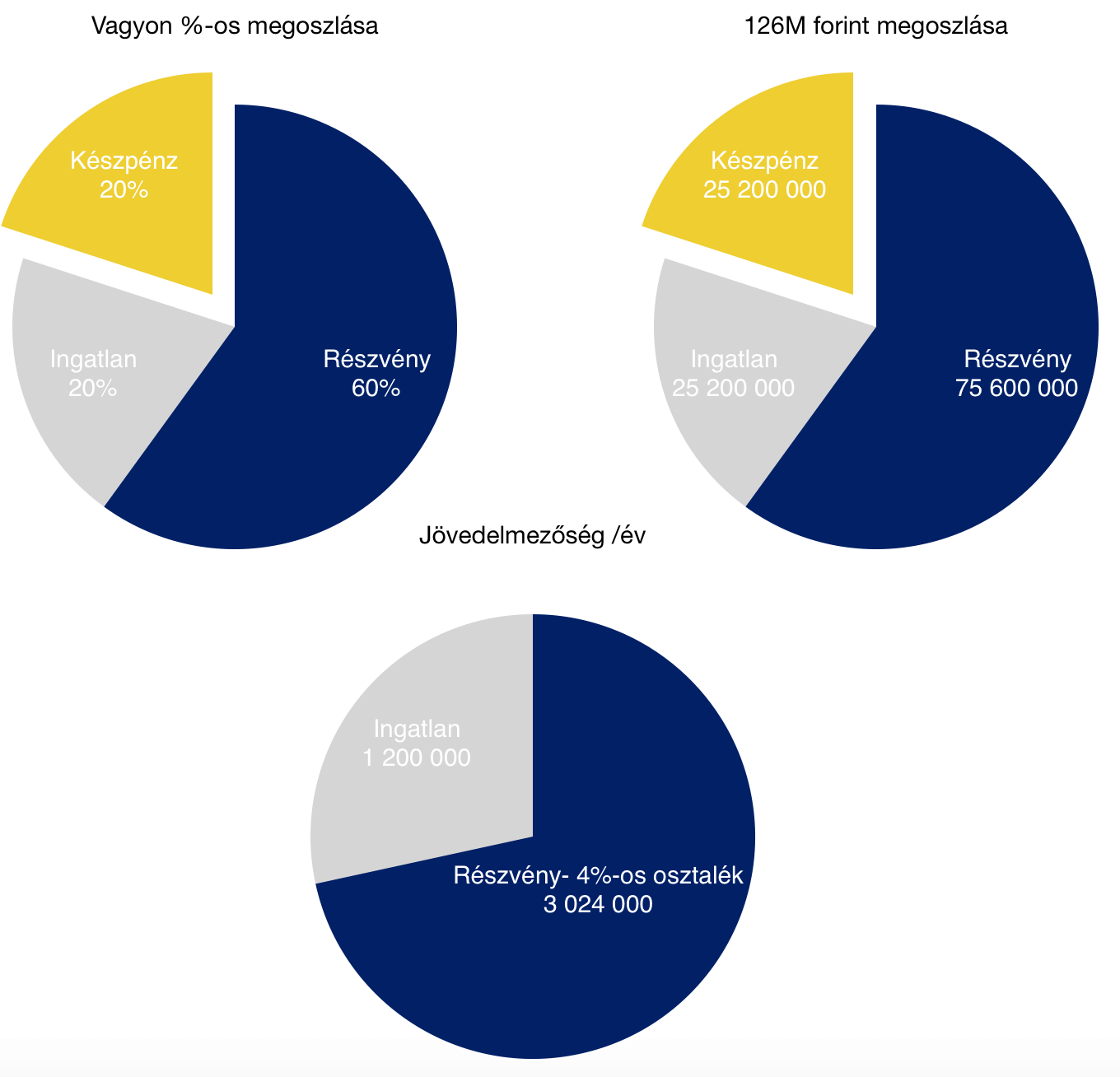

Az első „30-as magyar nyugdíjas’ az alábbiak alapján alakította ki a vagyoni portfólióját:

A portfóliómnak kb. 60 százaléka van részvényben, 20 százaléka ingatlanban és 20 százaléka készpénzben. Leginkább osztalékfizető részvényeim vannak. Az ingatlant befektetési céllal vettem. Az osztalékok, a bérleti díj és a fizetett alkalmi munkák folyamatosan duzzasztják a készpénzállományomat, egyrészt ebből élek, másrészt újra befektetem. A részvények nagy részét már rég vásároltam össze, kapóra jött a 2008-as válság, amikor nagyon jó papírokhoz tudtam hozzájutni alacsony áron. Az Állami Nyomda részvényeit például anno 400 forint környékén vettem, és idén 86 forint osztalékot fizetett. Ez önmagában több mint 20 százalékos hozam.- Takács Szabolcs, HVG

Szabolcs azt mondja,

hogy az éves megélhetési költség 35x-ét kell ehhez a létállapothoz felhalmozni. Ilyenkor jogosan merül fel a kérdés, hogy „melyik évi megélhetési költségnek?”. Ami elég volt 2008-ban, vagy ami 2018-ban szükséges? Ugyanis a kettő között lényeges különbség adódik.

Vegyük azt, hogy a megélhetési költségünk úgy, hogy saját lakásban élünk, mindenre odafigyelünk, viszont vannak gyermekeink és feleségünk, háziállatunk, nagyjából havi 300 000 forint. Ez évente 3,6M, aminek a 35x-öse 126 000 000 forint.

Azt könnyen beláthatjuk,

hogy a készpénzállomány az gyakorlatilag nem kamatozik. Így marad az ingatlan bérbeadásából származó nettó bevétel (feltételezve, hogy ez a saját ingatlan nem az, amiben lakik), ami nagyjából havi 100 000 forintot generál „biztosan” számára. Kivéve abban az esetben, ha az ingatlanvagyont nem mai értéken határozta meg, hanem az ingatlanválság idején nyomott áron megvásárolt ingatlanok vételárával számol. Mert akkor 2 lakással rendelkezik, amiből havi 180 000-200 000 forint érkezhet be nettó összegként.

Az osztalékfizető részvények esetében én 4%-os megtérülési rátával számolok, mivel van, amelyik biztosan többet fizet most, míg mások kevesebbet. Ebből vélelmezésem szerint beérkezik évente 3M forint. Így összesen a passzív jövedelem évente 4-5M forint körül alakul, ami havi 330 000-420 000 forint közötti bevételt jelenthet a „30-as nyugdíjasnak”.

Ezek nem tények, pusztán a matek kedvéért feltételezések

De ehhez az eredményhez már jó döntéseket kell hoznunk

Gondoljunk bele, hogy az Állami Nyomda részvényei most 20%-körül fizettek. De ez nem lesz mindig így, mint ahogy az ingatlanbefektetés sem mindig jövedelmező. Mivel a vagyon 60%-a részvényekben van, így kifejezetten ki van téve a gazdasági hullámoknak-válságoknak. Tehát joggal feltételezhetjük, hogy vannak-lesznek a következő 20-30 évben jobb és rosszabb időszakok. A rosszabb időszak jelentheti azt, hogy minimális az osztalékkifizetés, így abban az évben nem 3, hanem mondjuk 1 millió forint érkezett be.

Az egész „30-as nyugdíjas” állapot megborulhat egy sorozatosan rosszul meghozott befektetési döntéssornak köszönhetően. Éppen ezért jó stratégia készpénzben tartani a vagyon 20%-át, hiszen így lesz miből kipótolni a kimaradó passzív jövedelmet. Azt látnunk kell, hogy önmagában 126 millió forintnyi vagyontömeg sem garancia semmire.

Az eszme nagyon fontos pénzügyi kultúrális jegyeket hordoz magában

Megszűnik a bevételkényszer

Nagyon fontos fogalom a bevételkényszer, hiszen ez az ösztönző „okolható” a hirtelen meghozott rossz döntésekért illetve az alkalmazotti munkaviszonyba történe bebábozódásért. Hiszen amíg folyamatos bevételkényszerben vagyunk, addig „minden munkát bármennyiért” el kell vállalnunk és képtelenek leszünk jó üzleteket kötni.

Ma a magyar lakosság 75%-a olyan szintű bevételkényszerben éli mindennapjait, hogy egy anyagi megreccsenés esetén a harmadik hónapban csődbemenne, ugyanis addig a pontig rendelkezik maximum likvid biztonsági tartalékkal. Éppen ezért a fejlődés helyett mindig a szintentartás a cél.

Hogyan képezzünk biztonsági tartalékot?

Annyit kell költeni, amennyit elbír a vagyon

A vagyonfelhalmozás alapszabálya, hogy kevesebbet költünk, mint amennyit megkeresünk. Amikor mi is „30-as nyugdíjasok” akarunk lenni, akkor fokozottan oda kell figyelnünk erre az egyszerű megállapításra. Annyit költeni, amennyit a vagyon elbír, sosem azt jelenti, hogy 1-et keresek 1-et költök el. A megszerzett vagyonunk nem tőkeáttétes (holott sokan szeretik ezt hinni a hitelek miatt) , tehát a költségeinknek is tükröznie kell ezt a különbséget.

A hétköznapokba ezt a gyakorlatot úgy kell átültetni, hogy keretszámokat adunk meg. Legyen ez a szám a 60. Azaz a bevételünk 60%-át költjük el, 40%-át pedig különböző megtakarításokba helyezzük. Tehát a vagyonunk havi 300 000 forintos bevételnél a 180 000 forintos rendszeres költést „bírja el”.

A pénzügyi tudatosság első lépése az önellenőrzés

„Ha egy hordó ezer helyen lyukas, akkor hiába töltik bele a vizet”- a látványos, nagy dolgok helyett először a saját pénzügyeinket kell végigvenni és átgondolni, hol is „folyik el a pénz”. Legyen ez egy drága biztosítás, egy hitel, vagy éppen a kedvenc üdítőnk mértéktelensége. Rendszereznünk kell, fontossági sorrendet felállítani és pontosan tudni, hogy mi-mikor-hova-miért!

A felelősségvállalás intézménye

A „30-as nyugdíjas” veszélyes terep lehet azoknak, akik mindig valakire mutogatnak és rossz döntéseikért mindig másokat hibáztatnak. A pénzügyi kultúra egyik legfontosabb elemének kellene lennie a felelősségvállalás intézményének. Ha hozunk egy rossz döntést, akkor vállaljuk a felelősséget és elszenvedjük a negatív hozadékát.

Működni csak akkor fog, ha működtetjük

Nincsen bajom az eszmével, sőt kifejezetten hasznosnak gondolom. A cikket azért készítettem el, hogy teljesebb képet kaphass erről a folyamatról és emlékeztessek mindenkit, hogy nincsen „ingyen ebéd”. Mert jól hangzik, hogy valaki „gondtalanul, passzív bevételből éli a mindennapjait”, de hiba lenne ezt kiragadni a kontextusból.

Márpedig a „30-as nyugdíjas” valódi narratívája a nehéz, embertpróbáló döntéseken átvergődött, pénzügyileg képzett és öntudatos ember, akinek mindig szigorú pénzügyi keretek között kell élnie amellett, hogy soha nem hagy fel saját maga fejlesztésével és a munkával. A különbség annyi, hogy a munka idejét, helyét és természetét saját maga választja, mivel nem kerül bevételkényszerbe.

Tehát ez egy működőképes társadalmi modell, ami számos ponton bukhat meg annak ellenére, hogy te mindent elkövetsz. Viszont számos ponton nyerhetsz vele annak ellenére is, hogy nem sikerül teljesen. Valahol ezt az eszmét a pénzügyi kultúra hiánya szülte meg, a vágy egy kiszámíthatóbb jövő iránt, ahol az egyén saját maga felett akar rendelkezni.

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Miért befolyásolnak minket az árak? A horgonyozás technika

- Az osztrákok és a szlovákok lemaradtak a lakástakarékról?

- A biztonsági tartalék 3 szintje

Ismerdd el ennek a pénzügyi blognak a hasznosságát azáltal, hogy támogatod! Fizess értékért értékkel!