Nagyon sokakat foglalkoztat a kérdés, hogy az összegyűjtött, pár százezer forintnyi megtakarításukkal mihez érdemes kezdeni, hogyan lehetne fialtatni. Ebben a cikkben arra próbálunk választ keresni, hogy egyáltalán milyen irányba lenne érdemes elindulnod, ha éppen eppen gondolkodol.És az sem véletlen, hogy a címben a második 500 000 forint megtakarítás szerepel…

Mihez kezdjünk az első 500 000 forintunkkal?

Nagyon sokan kerülnek abba az élethelyzetbe, hogy sikerül összegyűjteni az első 500 000 forintot és azt be szeretnék valamibe fektetni. Ha eljátszunk a számokkal, akkor meglepő összegeket kapunk:

- betesszük bankbetét évi 1% nettó kamatért cserébe. Nyerünk 5 000 forintot egy év alatt

- ha betettük volna bitcoinba 15 000 forintos árfolyamon, akkor ma a pénzünk 300 000 forintot érne, 200 000 forint veszteség mellett

- ha olyan részvénybe fektetünk, ami fog hozni 10% nettó hozamot, akkor nyertünk 50 000 forintot

- ha viszont ezt a pénzt valamilyen hasznos továbbképzésbe invesztáljuk, akkor elképzelhető, hogy magasabb fizetésre leszünk jogosultak a munkaerőpiacon. Ha eddig kerestél 200 000 forintot és 10%-kal magasabb fizetést kapsz a képzés miatt, akkor évente 240 000 forintot fogsz nyerni

A legjobb befektetés mindig a tudás. Ha már „nincs mit tudni”, akkor jöhetnek a pénzügyi eszközök

A biztonsági tartalék nélkül nincsen értelme!

Hogy mégis mit kezdenék a helyedben az első 500 000 forintommal? Elhelyezném egy likvid számlán és kinevezném biztonsági tartaléknak. Gondolj bele, hogy abba, hogy mennyivel nyugodtabbak azok az emberek, akiknek van a számlájukon pénz és nem hónapról hónapra élnek. Ma Magyarországon ehhez képest a lakosság 78%-a egy anyagi krízis esetén legkésőbb a harmadik hónapra csődbe menne, mivel egyáltalán nincs vagy minimális a biztonsági tartalékban elhelyezett összeg.

Fontos, hogy a maradék 22%-hoz tartozzunk…

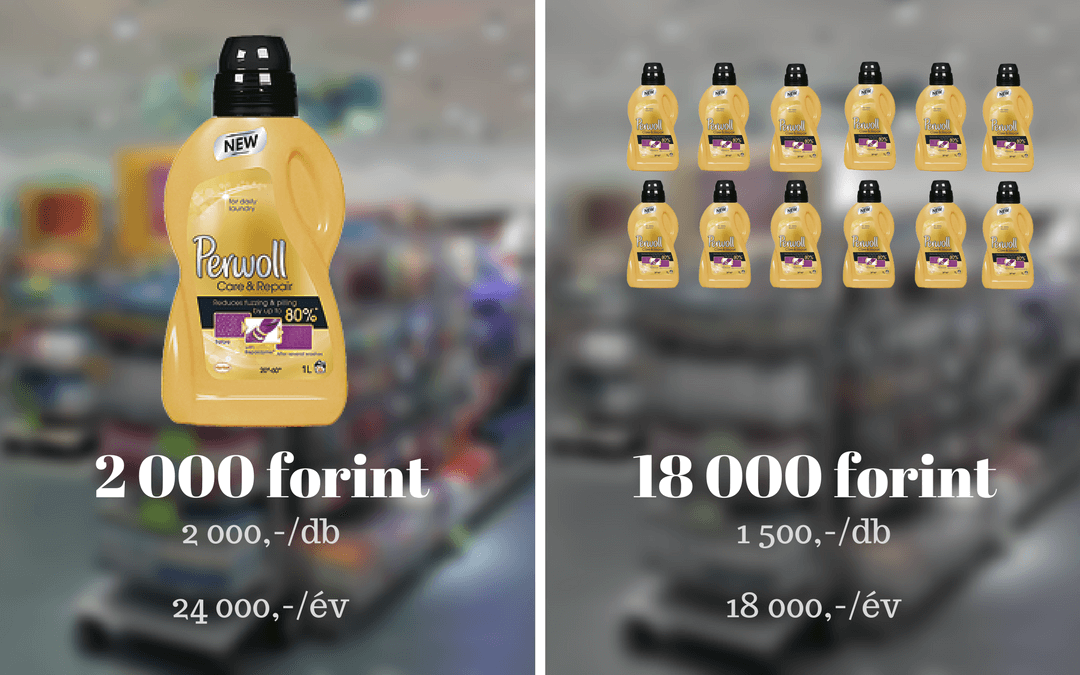

Sajnos azok a családok, akik nem rendelkeznek megfelelő biztonsági tartalékkal és hónapról hónapra élnek, folyamatosan pénzügyileg kapkodó és buta döntéseket hoznak meg. Ráadásul számukra a legdrágább az élet, hiszen soha nem képesek 1-1 akcióval élni és ezáltal akár olcsóbban hozzájutni valamihez! Gondolj bele a Glamour kuponnapra, amikor 1 500 forintért megveheted egy évre előre a mosószert. Nah erre pont nincsen pénze annak a 78%-nak és helyette minden hónapban 2 000 forintért veszi meg ugyanezt…

Te melyiket engedheted meg magadnak?

Ez „csak” 18 000 forint. De ezt a mutatványt megengedheted magadnak bármikor 5-10 fajta dologgal, amire szükséged van? Amíg erre a válasz egy kényelmetlen-feszengős nem, addig nem azon kellene gondolkodnod, hogy hova fektess be. Azon kell gondolkodnod, hogyan tudod feltölteni a biztonsági tartalékodat!

Hasznos cikk: Hogyan képezzünk biztonsági tartalékot?

Mihez kezdjünk a második 500 000 forintunkkal?

Nem léteznek nagy csodák, így ekkora összegnél számodra nem lehet(ne) opció az értékpapírkereskedés, forexezés, kriptovalutázás, üzleti részesedés vásárlása sem. Ennek oka, hogy a tranzakciós költségek ilyen összegnél %-os értékben már igenis számítanak, ráadásul ez az összeg még pont nem elég arra, hogy az igazán jó lehetőségeket megtaláld.

Amiért óva intelek ezektől a „lehetőségektől”, az pedig az ezen befektetésekkel járó magas kockázat. Pusztán a tény, hogy a második 500 000 forintodról beszélünk (még), azt jelenti számomra, hogy erre az összegre bármikor szükséged lehet, komoly érvágás lenne, ha egyszercsak a felét a pénznek elveszítenéd.

A befektetésnél hasonlóan működik az emberi pszichológia, mint amit a biztonsági tartalékkal kapcsolatban írtam. Ha gyakorlatilag a befektetésre átcsoportosított rezsipénzt kockáztatod, akkor idegesen nézegeted napi szinten a számokat és nagyon hamar bepánikolhatsz. „Még mielőtt nem késő, kiszállsz veszteséggel”. Lehet, hogy te ezt a lépést veszteségoptimalizálásnak hívnád, én erre mondom, hogy butaság, amit a kényszer szült.

Kockáztatni kizárólag olyan összeget szabad, aminek elvesztése sem érintené érzékenyen a családi költségvetést. És akár éveket is tudod nélkülözni ezt az összeget, ha a piac nem alakul jól. Magyarul van időd kivárni az eredményt.

A második 500 000 forintból az alapvető szükségleteket kell biztosítanod magadnak

Alapvető szükséglet:

- lakhatás

- egészség

- nyugdíj

- autó

Azt gondolom, hogy amíg pár százezer forintos befektetni való pénzekről beszélünk, addig alapvetően a hagyományos lehetőségeket kell keresni és profitmaximalizálás reménye helyette reálisan nézve kell(ene) felkutatnod a kielégítő lehetőségeket. Ebből a pénzből nem lesz nyugdíjad, nem lesz lakásod, sőt egészségesebben is csak ideig-óráig tudsz élni.

Viszont remélhetőleg ezt az összeget évente meg tudod magadnak spórolni. Így pedig máris lehet azokban a lehetőségekben gondolkodni, mint egy egészségpénztár 20%-os adójóváírással vagy kötni egy lakástakarékot 30%-os állami támogatásért cserébe. Amennyiben konkrét cél nélkül szeretnél valamit kezdeni a pénzzel, akkor leginkább a befektetési alapokat keresném a helyedben, amikben nincsen akkora kockázat, mintha nekironatnál a Forex piacnak.

Nagyon jó befektetés lehet a hiteleink kifizetése

Most számold ki, hogy évente mennyi kamatot fizetsz ki a diákhiteledre (kamatos kamattal növekszik évről évre a tartozásod) vagy éppen a személyi kölcsönödre, esetleg az autóhitelre. Tedd fel magadban a kérdést, hogyha van még 500 000 forint tartozásod, amire egy év alatt ki kéne fizetned 50 000 forint kamatot (10%), akkor miért ne lépnéd meg?

Ugyanis ebben az esetben máris megnyerted magadnak azt az 50 000 forintot, amit nem kell kifizetned. Ráadásul következő évben már nem csak a harmadik 500 000 forintot tudod félretenni, hanem a hitel helyett keletkezett szabad jövedelmedet (mondjuk havi 20 000 forint). Így máris félretudsz majd tenni 740 000 forintot úgy, hogy már hiteled sincsen.

Állítom, hogy betonbiztods pénzügyi alapok nélkül soha nem leszel képes előre jutni az életben. Az alapok felépítésének egyik fontos pontja, hogy megszabadulj a drága hitelektől és onnantól kezdve ne te dolgozz a pénzért, hanem a pénz dolgozzon neked.

Kerüld az „önjutalmazást”

Gyakori hiba, hogy miután sikerült az első/második/harmadik 500 000 forintot összegyűjteni, úgy érezzük, hogy valami rendkívüli dolgot értünk el. Előrébb tartunk, mint a többiek, de ezért sok dologról kellett lemondani, ami fárasztó. Ilyenkor megszólal egy hang mélyen magunkban, hogy „de jó lenne, ha…”.

Nah ez a hang semmi mást nem akar, mint drogosokra, alkoholistákra jellemző „3 perces extázist”, vagyis átélni a vásárlás örömét és a birtoklási vágy kielégítését. Meglépni valamit, amire eddig nem volt lehetőségünk és ezzel legit cselekvéssé tenni az addigi spórolási törekvéseinket. Ez a hang csak azt felejti el megmondani:

ha elköltöd a pénzt, amiért szenvedtél, akkor visszakerülsz a start mezőre és újra kezdheted az egészet.

Önjutalmazni sosem a megtakarításainkból szabad, hanem abból a keretből, amit havi szinten meghatározunk saját magunknak, mint rekreáció és szórakozás boríték.

Érdemes elolvasni: Hogyan használd a borítékos rendszert?

Ha tetszett a cikk, akkor meg tudsz hívni egy „kávéra”: Támogatom a blogot 1-3 dollárral

Töltsd ki!