A CSOK 2019-ben is az egyik legfontosabb családpolitikai támogatása Magyarországnak. Azonban a folyamatos törvényi változások hatására egyre több, úgynevezett CSOK csapda keletkezik, amire érdemes odafigyelnünk!

#1 A kétgyerekeseknek járó extra CSOK 10M forintról…

Emlékszem, amikor 2018 őszén felhívott az ügyfelem -akinek a kétgyerekes CSOK igénylése már pozitív bírálatot kapott – a kétgyerekeseknek járó CSOK 10M forint miatt. Úgy értelmezte a jó hírt, hogy a vissza nem térítendő támogatás összegét emelték meg új építésű lakásvásárlásnál / építésnél 2,6M forintról 10M forintra.

Ez kell nekem Norbi! Indítsuk akkor elölről az igénylést. Potya 6,4M forintért megéri a folyamat és idegeskedés…

Sajnos hamar le kellett hűtenem a kedélyeket, ugyanis valóban jár kétgyerekeseknek onnantól kezdve a CSOK 10M forint, ami azonban a kedvezményes 3%-os hitelt jelöli. Tehát azok a családok, akik

megigényelhetik a kedvezményes, államilag támogatott jelzáloghitelt 10M forintos maximális összegig. Ez azt jelenti, hogy 25 éves futamidővel számolva a CSOK 2,6 + 10 támogatás hiteltörlesztésének az összege 47 000 forint körül alakul majd.

A háromgyerekes CSOK-ra pályázó családok pedig 2018.12.01-től kezdve a CSOK 10+15-re pályázhatnak, azaz innentől kezdve a kedvezményes hitel maximális mértéke 10M helyett 15M forintra módosult.

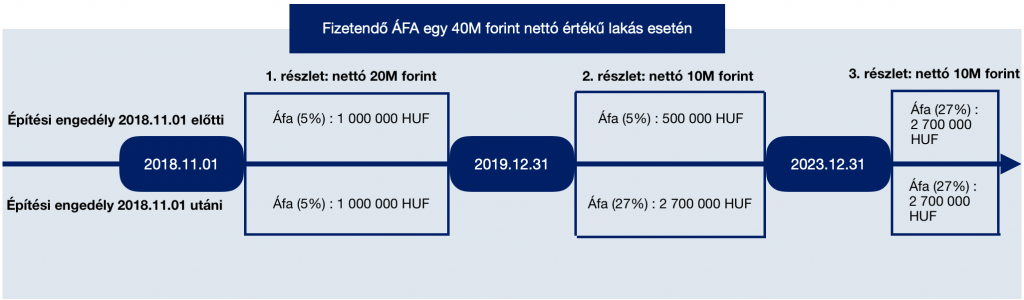

#2 Az 5%-os ÁFA csapdája, ami 2020.január.1 után 27% lesz

Történt egy enyhítés az új lakások vásárlásával / generál építésével kapcsolatos ÁFA-val, ami számos félreértésre adhat okot. Valójában a kormány nem hosszabbította meg a határidőt, nem nyitotta ki a kaput azon projektek számára, amik az építési engedélyt 2018.november.1 után kapták meg.

Ezen ingatlanok számára az 5%-os ÁFA 2019.12.31-ig marad, míg értelemszerűen a határidő után kifizetendő összeget már a magasabb, 27%-os ÁFA terheli majd!

A kormány javaslata alapján 2023. december 31-ig továbbra is a kedvezményes, 5 százalékos áfakulcs alkalmazható azon új lakóingatlanok értékesítésekor, amelyek 2018. november 1-én végleges építési engedéllyel rendelkeztek – jelentette be Varga Mihály, pénzügyminiszter

Ez mit jelent a gyakorlatban? Nézzük meg egy példán keresztül:

Cikkhez kapcsolódó tartalom

A legtipikusabb hiba lakáshitel kiválasztásánál…

Hogyan döntsem el, hogy mikor KELL lakást vásárolnom? [útmutató]

Szükséged van a segítségemre?

Bankfüggetlen hitelközvetítés és CSOK tanácsadás

Nyugdíjcélú megtakarítás tanácsadás

Ez a cikk 2019. január 16. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.

Jogi leírás

Jelen weboldal teljes tartalma és az innen elérhető valamennyi dokumentum tájékoztató jellegű és nem teljeskörű. Szövege a közzététel napján hatályos jogszabályokon és egyéb tájékoztatásokon alapul. Nem minősül biztosítási termék vagy pénzügyi szolgáltatás kiválasztására irányuló, illetve jogi- vagy adótanácsadásnak, sem egyoldalú kötelezettségvállalásnak (ajánlattételnek). Kérjük, hogy a termékek vagy szolgáltatások összehasonlítása és kiválasztása során, továbbá a szerződéskötésre irányuló dokumentumok aláírását megelőzően körültekintően tájékozódjon a választott termék vagy szolgáltatás aktuális, részletes feltételeit illetően. A fentiek figyelmen kívül hagyásából eredő, illetve az esetleges jövőbeli jogszabályi- illetve üzleti környezetben bekövetkező változásokért való felelősséget a jogszabályok által lehetővé tett legteljesebb mértékben kizárjuk.Az esetleges elírásokért felelősséget nem vállalunk.

Kedves Norbert!

A JTM szabály szerint csak akkor kellene szigorúbban venni az OTK hitelt, ha a támogatási időnél hosszabb lenne a futamidő. Ha 25 évre vagy annál rövidebb időre veszi fel az ügyfél, akkor az 50/60%-os arányt kell számítani. Nem helytálló tehát az a cikkben, hogy 35%-os szabályt kell számítani.

Szia Balázs!

MNB ügyfélszolgálat hivatalos válasza ez volt:

„A Magyar Nemzeti Bankhoz (MNB) érkezett megkeresésére az alábbiakról tájékoztatjuk.

A jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról szóló 32/2014. (IX.10.) MNB rendelet az állami kamattámogatással nyújtott hitelek esetében két esetet különböztet meg a jövedelmek terhelhetőségének szempontjából.

Az állami kamattámogatási időszakot nem meghaladó futamidőre nyújtott hitelek esetén a jövedelemarányos törlesztőrészlet mutatót az határozza meg, hogy a kamattámogatási időszakban milyen hosszú a kamatperiódus”

Ebből számomra az derül ki, hogy az 5 éves kamatperióudsra vonatkozó JTM az alkalmazandó, hiszen a CSOK hitel 5 éves kamatperiódussal fut alapból.

Üdv.2008.,ban volt egy lakás vásárlásunk akkori páromal.

Én akkori szocpolt tettem az ingatlanba így lett 1/2részem.

Összesen 6hónapot laktam az ingatlanba mikor szétköltöztünk.A házat ő lakta az új családjával.Mivel a hitelt nem fizette és csak nekem volt belőle bajom így elintéztem hogy az eszköz kezelő átvegye és ez után lemondtam a vissza nérlési és vásárlási jogomról így teljesen lekerült a nevemről.Volt egy állami hitel is a lakás vásárláshoz amit az apeh már nekem küldött be a munkahelyemre ott is be adtam egy kárelmet hogy töröljék nevemről az adósságot ennek helyet is adtak törölték.Így már több mint 10év után tisza lapal indulhatok.Kérdésem az lenne hogy időközben született két gyermekemre és a fent említettre felvehetném e a falusi csok támogatást halotam hogy vissza vonják a már kifizetett összeget munka viszonyom 2015,től folyamatosan van.

Szia!

Igen lehetséges elméletben. érdemes egy kört futni ezzel