Az idő a legfontosabb, legértékesebb erőforrásunk. Az idő, amivel nem rendelkezünk, maximum behatárolhatjuk. Nagyon érdekes megnézni, hogy mennyire különböző módszerekkel határoljuk be. Az átlagos emberek januártól decemberig gondolkoznak éves szakaszokban, a cégek negyedéveket határoztak meg, az egyetemisták pedig szemesztereket. Jogosan merül fel a kérdés, hogy a pénzügyeid esetében mért időt hosszabbítani vagy rövidíteni szükséges? Inkább koncentráljunk nagyob egységekre vagy a fókusz inkább az apróbbakon legyen?

Az idő értéke

Legyen egy bankszámlád, ahol minden reggel 86 400 forint kerül a számládra!

Ez nem marad meg a holnapi napra. Minden este lenullázódik, akármennyit is használsz fel a nap folyamán.Hát akkor mit lehet tenni?

Természetesen használd fel MINDET!Mindannyiunknak van egy ilyen bankja. Ez az IDŐ.

Minden reggel 86 400 másodperccel gazdagabbak vagyunk.

Minden este lenullázódik, elvész, akármennyit is használtunk fel céljaink eléréséhez.

Soha nem marad egyensúlyban. Soha nem lesz több, egy másodperccel sem.

Minden új nap új számlát nyit nekünk, és minden este felégeti a maradékot.

Ha elmulasztod felhasználni, az aznapi betéted értéke elveszik. Soha nem kapod vissza. Nem íródik jóvá másnap.

A jelenben kell élned, a mai betétet használva.

Befektetni, hogy a lehető legtöbbet tudj vásárolni.Hogy megértsd, mennyit ér egy év, kérdezd meg a diákot, akinek ismételni kell.

Hogy megértsd, mennyit ér egy hónap, kérdezd meg az édesanyát, aki koraszülöttet hozott a világra.

Hogy megértsd, mennyit ér egy hét, kérdezd meg a hetilap szerkesztőjét.

Hogy megértsd, mennyit ér egy óra, kérdezd meg a szerelmest, aki a találkozóra vár.

Hogy megértsd, mennyit ér egy perc, kérdezd meg az utast, aki lekéste a vonatot.

Hogy megértsd, mennyit ér egy másodperc, kérdezd meg az autóst, aki nem tudta elkerülni a balesetet.

Hogy megértsd, mennyit ér egy tizedmásodperc, kérdezd meg a sportolót, aki ezüstérmet nyert az Olimpián.Forrás: http://alpha-dit.blogspot.hu/2011/01/az-ido-erteke.html

Az ötéves időtáv csapdája

Az idősebbek emlékezhetnek az ötéves tervgazdálkodásra. Nem lehet véletlen, hogyha az elmúlt 20 évben bármikor megkérdeztünk egy ingatlantulajdonnal nem rendelkező magyart arról, hogy mikor szeretne saját lakást, akkor kivétel nélkül mindenki azt válaszolta, hogy „5 éven belül”. Ennek ma már biztosan praktikus oka van, hiszen statisztikák szerint egy átlagos magyar az átlagos fizetésével 10,5 év alatt képes Pest megyében saját lakásra összegyűjteni a teljes vételárat.

Ez már akkora összeg, amit nem feltétlenül szabad ezernyi részegységre elnyújtani, hiszen az egy végeláthatatlan útnak venné a kezdetét. Helyette „kellemesebb” érzés azt gondolni, hogy „elég egyszer vagy kétszer átélnem az 5 éves tervet” és akkor elértem a célt. Magyarul az agyunkat becsapjuk azáltal, hogy a problémát nem 5×365= 1 825 nap alatt akarjuk 1 825 feladatba csomagolva megoldani, hanem 1×5 év alatt egyetlen egy feladatként.

A probléma ott kezdődik, hogy nem mindenre az ötéves terv a megoldás

Ha akarsz egy autót, akkor 5 éven belül szeretnéd

Ha akarsz egy álomnyaralást, akkor legkésőbb 5 év múlva

Ha veszel egy drága számítógépet, akkor 5 évre veszed

Ha veszel egy drága cipőt, akkor „5 évig biztosan jó lesz”

Tehát az 5 év egy univerzális időtáv, amivel egyetlen problémánk, hogy rendkívül kevés részegységből áll, elképesztő módon felpörgeti az évek múlását, mivel az agyunknak nem 1 825 feladatot kell megoldania, hanem egyetle egyre koncentrálni az adott időtávon belül!

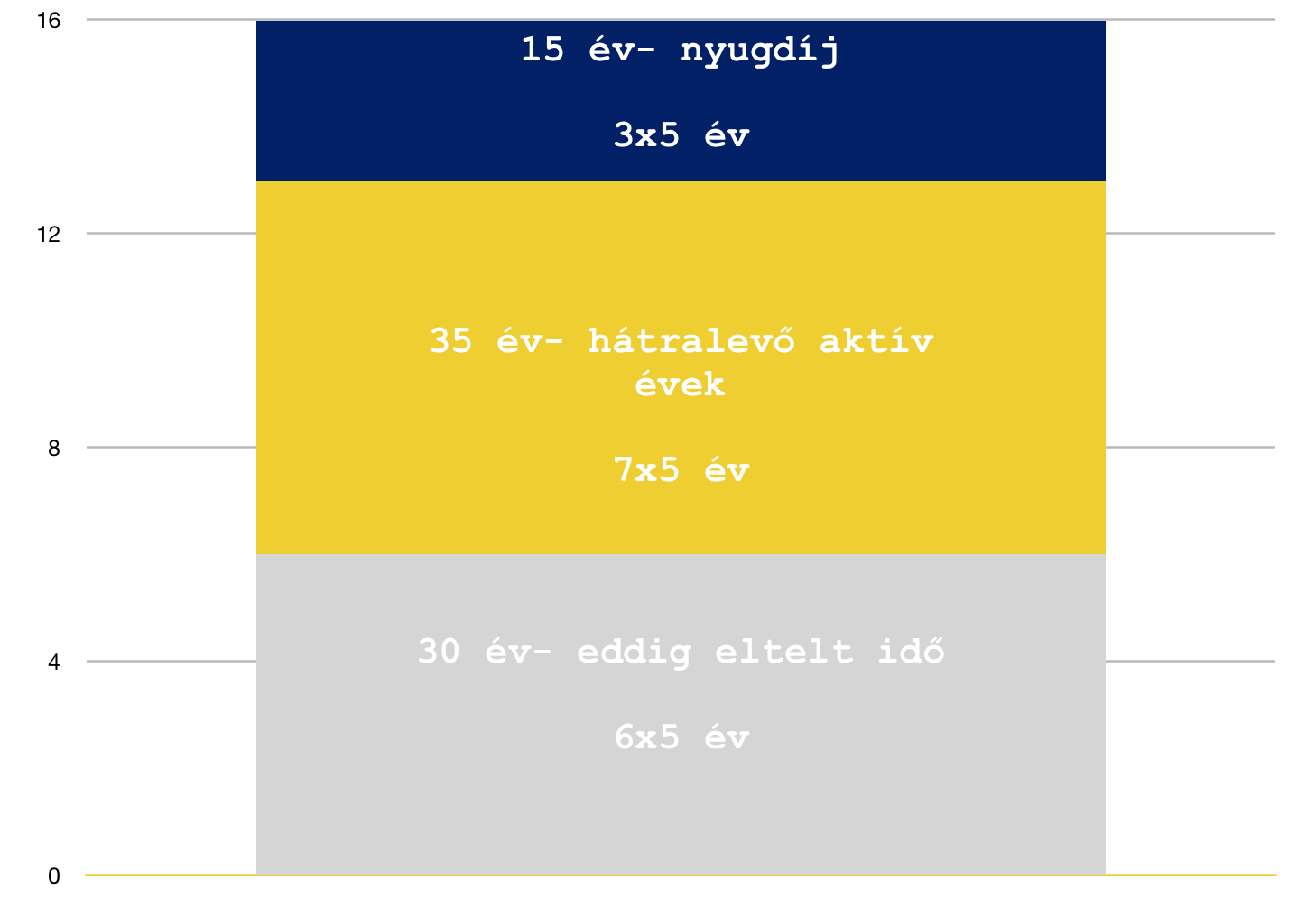

Azt vegyük észre, hogy saját lehetőségeinket határoljuk be és teljesen feleslegesen stresszeljük saját magunkat, ami végül a megfelelhetetlenség miatt totális közönybe fordul át (feladjuk a hátralevő éveinket és beletörődünk mindenbe). Aki most 30 éves, az már túl van 6 perióduson. Aktív éveiből még hátravan 7 periódus.

Persze

ez a 7 periódus sem 7, hiszen ki álmodozna arról, hogy majd 50 éves korában éri el saját preferenciáinak a csúcsát, mint például az első saját lakás. Így kiesik már az aktív évekből ezen logika alapján a 3 aktív-felső periódus. Mivel most nincsen pénzünk belevágni, ezért most kezdjük megint az „5 év múlva lesz saját lakásunk projektet”. Tehát a következő 1 periódus is kiesett az önmegvalósításban.

Mi marad számunkra?

Összesen 3 periódus az aktív éveinkben, amikor még nem csalódásként élnénk meg a dolgokat. 35-45 év kor közötti időszakról beszélünk. És akkor tovább gondolkozik az ember, hogy 45 évesen már nyugdíjra kellene gondolni, nem pedig egy 20-25 évig tartó hitelbe belevágni. Így sikerült még egy 5 éves periódust kivenni a képletből. Leszűkítettük a lehetőségeinket kettő azaz 2 opcióra.

Persze 40 évesen azért már illene (a saját preferenciáink alapján) egy normális autóban ülni és legalább évente elmenni egyszer nyaralni. Tehát itt a lakásprojekt máris mégnehezebben valósulhat meg, így az igazán alkalmas időtáv valóban az „5 éven belül lesz saját lakásom”. Ezzel a számítással leszűkítettük a lehetőségeinket saját magunk számára egy opcióra, amit ha „kihagyunk”, akkor vége az életnek és kezdődhet a vegetálás és kompromisszumok időszaka, vagyis életünk levezetése…

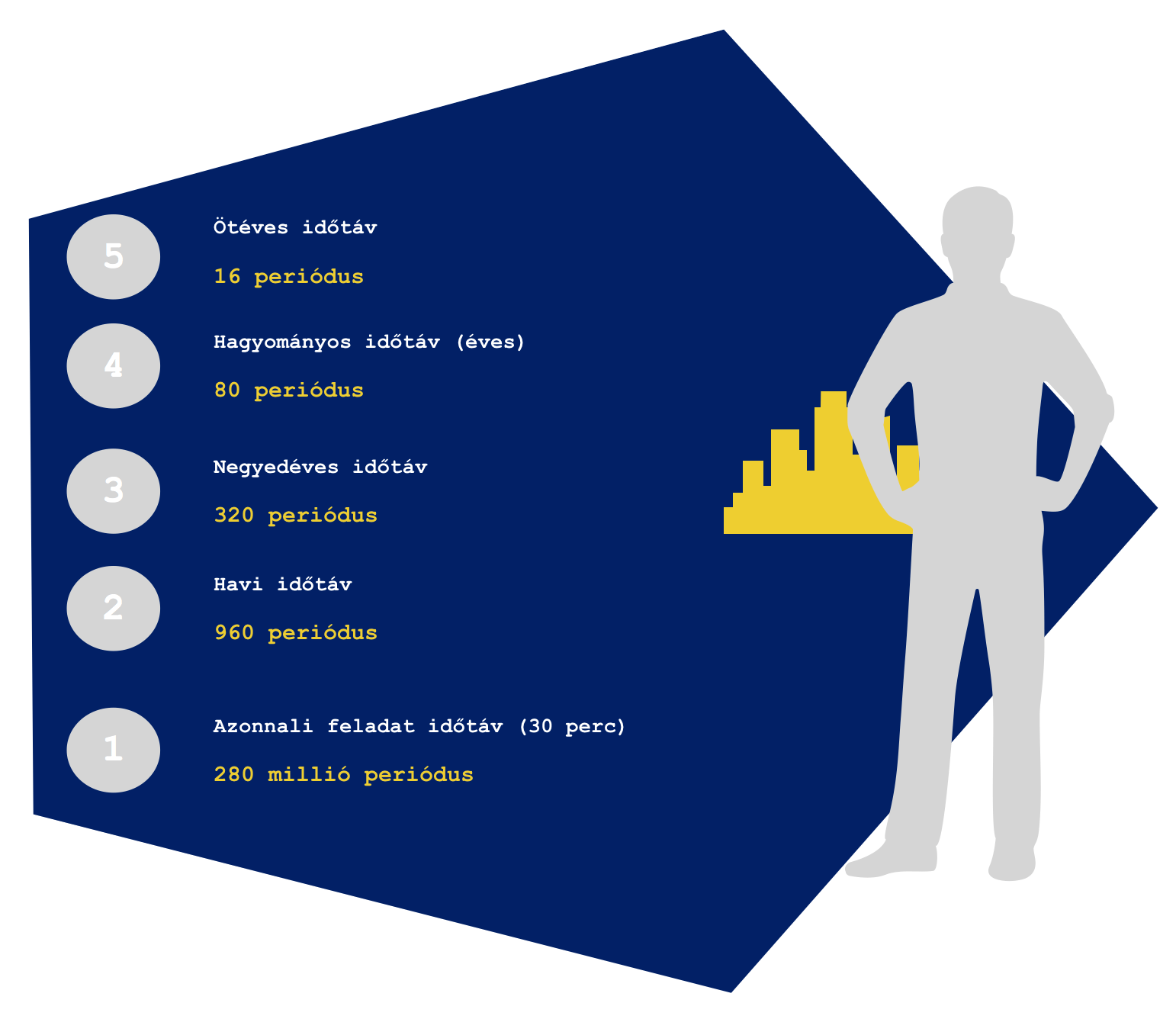

Érdemes dinamikusan kezelni a célok időbeniségét

Gondolj bele, hogy mi lenne, ha te is negyedéves ciklusokban gondolkoznál? Akkor tulajdonképpen lenne egész életed során 320 periódusod, amibe azért sokkal több hibázási lehetőség fér bele, mint jelen pillanatban, amit biztosítasz saját magad számára. Persze jól hangzik, de kötve hiszem, hogy a lakáscélod vagy hasonló anyagi mértékegységgel járó kiadás negyedévente megvalósítható lenne. Viszont negyedéves célokra kiváló lehet egy nyaralás megtervezése financiális szempontból (pl.: most három hónapig meghúzom a nadrágszíjat és megspórolom a nyaralás költségeit).

De menjünk ennél is tovább! Az Apple naptára fél órás periódusokat határoz meg,tehát egész életünket rendkívül jól be tudjuk osztani. 80 éves élettartamot nézve 280 millió egységet tudunk megjelölni. Kérdezem én, hogy ennyi már elég lesz ahhoz, hogy ne stresszeld halálra?

A dinamikus célidő meghatározásához kategóriákat kell felállítanunk

A célokat a fenti 5 kategória egyikébe kell elhelyezni, így sikeresen meghatároztuk az időbeni megvalósítási keretünket is. Tehát például egy mozi a 2-es kategóriába eshet, míg egy autóvásárlás az 5-ösbe. Az újévkor jellegzetes fogyási-fogadalom pedig egyértelműen a 4-es kategóriába tartozhat. Ezeket a kategóriákat is rugalmasan kell kezelnünk és egyedileg meghatározni. Amire figyeljünk nagyon oda, hogy a kategóriákat lehetőleg ne változtassuk folyamatosan, mert akkor nem ér semmit az egész.

Támogasd a blogot egy kávé árával!: Tetszett a cikk