Mivel kifejezetten a fronton dolgozom ebben a témában, így úgy gondoltam, hogy megosztom veletek a gondolataimat, hogy mi is zajlik jelenleg a hitelezési szektorban, milyen aggodalmaim vannak ezzel kapcsolatban. Sajnos egy ideje ezen a téren lezártuk az ügyfelek szempontjából értett aranykorszakot, amikor a bankok kapdostak az ügyfelekért és szinte könyörögtek nekik. Az sem volt ideális állapot, de ami most van, az még rosszabb mindenkinek…

Már a bank kiválasztása sem egyszerű

Ugye azt hinnénk, hogy az online összehasonlító kalkulátorokkal sokkal egyszerűbbé vált a bank kiválasztása. Sokan kifejezetten erre támaszkodnak és úgynevezett „bull taktikát” alkalmaznak, ami azt jelenti, hogy kizárólag a kezdő havi törlesztést látják maguk előtt és mindenáron meg is akarják azt szerezni.

Ilyenkor másodlagos szempontnak látszik még a bank hitelezési kedve, folyamata,a papírmunka, a buktatók vagy éppen az ügyintéző személye. Persze joggal gondolhatnánk, hogy egy ideális világban kizárólag a számok számítanak, hiszen nem mindegy a két hitel közötti x százezer forintos különbség a teljes visszafizetésben…

Már a papírok mennyisége sem életszerű

Egy konkrét hozadékát már látjuk a devizahitelezésnek és a hibás kommunikációnak. Ez pedig a brutálisan megnövekedett papírmunka, ami konkrétan többszörösére duzzasztotta a benyújtandó banki nyomtatványok számát. Mára elérkeztünk ahhoz a túlszabályozott bürokratikus keretrendszerhez, amikor mindenről nyilatkozni kell. Még arról is nyilatkozunk, hogy nyilatkoztunk arról, hogy nyilatkozni fogunk.

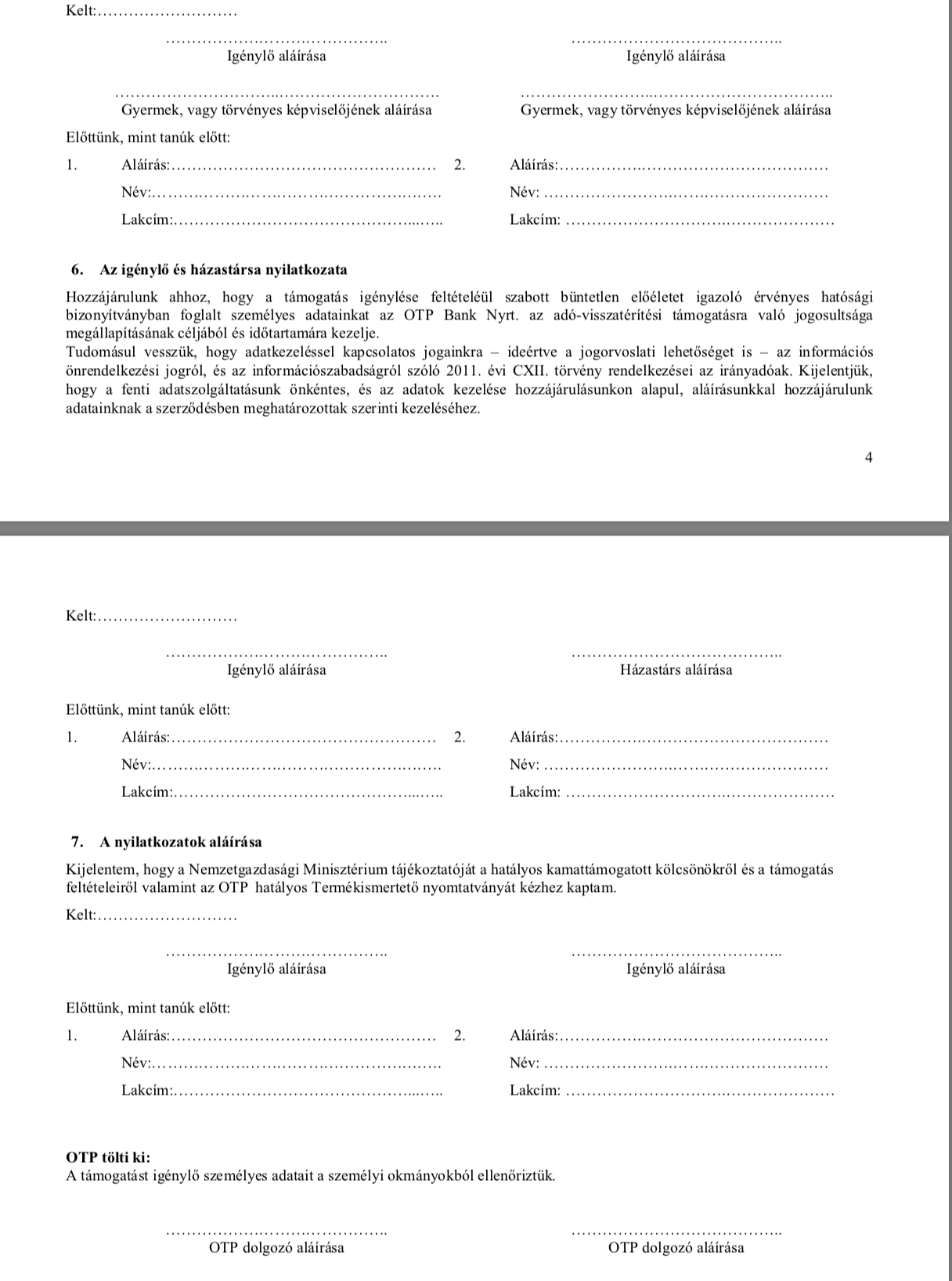

Ez az OTP banki nyomtatványomagjának két egymás utáni oldala,amin láthatjuk, hogy háromszor kell tanúzni és aláírni minimális szöveg mellett.

forrás: https://www.otpbank.hu/static/portal/sw/file/Lakashitel_nyomtatvanycsomag_20171201_v2.pdf

Extrém eset a CSOK

Azt gondolom, hogy nem normális, hogy egy hitelkérelmi csomag a mindenféle beszerzendő papírral 70-100 oldal, amiben többek között minimum 4x kérdeznek rá olyan adatokra, mint a neved, miközben a végén a bank úgyis a csatolt személyes okmányaid másolatából fog „dolgozni”. De ez az őrületes bürokrácia megjelenik egy CSOK ügyletben, ahol a CSOK10+10 mellé piaci hitelt is szeretne felvenni ugyanarra a célra az ügyfél.

Ilyen esetben írd és mond mindenből 3 példány kell, azaz 3x nagyjából 100 oldal dokumentumot kell benyújtani, mert a bank ezt „külön ügyként” kezeli, miközben végső soron egy ügylet 3 részének számít. Mindezt állítom, hogy meg lehetne oldani egyetlen nyomtatványcsomaggal, amiben lehetőséget adnak a többféle hiteltípus bejelőlésére, amennyiben ugyanaz az ingatlancél, a feltételrendszer és végső soron az ügy.

Hiánycikk a jelzálogspecialista, aki szakmailag és emberileg is megfelel

Egyszerűen nem szabad a hitelfelvételt úgy kezelni, mint egy semleges ügyintézést. El kell fogadni azt a kedvezőtlen helyzetet, hogy miközben a Bank, mint intézmény, kifejezetten szívtelen és semleges velünk szemben, már-már végtelenül bürokratikus, addig a status quo másik oldalán elhelyezkedve a konkrét banki ügyintézés során mindig emberek ülnek egymással szemben.

És amikor emberek együtt dolgoznak valamin, akkor benne van a hibázás lehetősége. Lehet, hogy az ügyintézőnek rossz napja van, lehet, hogy el van havazva, vagy az is lehet, hogy embereileg-erkölcsileg nem megfelelő. Ez sajnos egyfajta lutri, hiszen a mezei ügyfeleknek nincsenek megfelelő banki kapcsolataik. De még hitelközvetítővel való „felfegyverkezés” során sem lehet teljes mértékben kizárni ezt a hibázási pontot.

Sajnos mára eljutottunk odáig, hogy jellemző a pár hét alatt pénztárosból átképzett „jelzálogspecialista”, akinek semmi tapasztalata, sem ideje, hogy belenőjjön a szerepébe. A probléma, hogy végső soron ezeken az embereken nagyon sok múlik az ügyintézés során. De ugyanígy probléma az „átképzés ok-okozati összefüggése is”, azaz a bankszektorban elképesztű mennyiségű ember hiányzik ebből a pozícióból. A szakma itt is felhigult és a folyamatosan változó jogszabályi-CSOK-szabályi környezetet nem tudják megfelelő ütemben lereagálni.

A törvény megvan az ügyintézéshez, de megy a csiki-csuki

Mostmár a Minősített Fogyasztóbarát Lakáshitel konstrukciójával beléptünk abba a korszakba, amikor a banknak elméletileg van 14 munkanapja arra, hogy eldöntse a hiteledet (most a részletekről nem beszélünk). Tiszta sor, hiszen jogos elvárás, hogy az elképesztően pörgő ingatlanpiacon a mi pénzünkből nem szórakozzanak és várakoztassanak hetekig minket.

Azonban ott van a banki kiskapu, miszerint „teljes dokumentáció esetén”. Így pedig könnyű kitalálni, hogy a bankrendszer milyen lazán kezeli az ügylet befogadását és a dokumentációt. Ha úgy akarja az ügyintéző (mert éppen havazik és nincsen ideje), akkor simán kimarad egy apró nyilatkozat, amit „majd utólag” bekérnek az ügyféltől.

Így pedig már lehet törvényesen tologatni a határidőket, lehet az ügyfélre/hitelközvetítőre hárítani mindent. Holott jogosan merülne fel a kérdés, hogy ennek miért kell így történnie, amikor a banki ügyintézés feladata a leadott dokumentáció azonnali átvizsgálása és az esetleges hiánypótlásokról való tájékoztatás? A válasz egyszerű: sok az ügylet, kevés az ügyintéző és megy a csiki-csuki.

Nem lehet kihez fordulni, ha baj van

Simán találhatjuk magunkat egy csiki-csuki helyzet közepén, amikor a saját adás-vételi határidőnk már a lejárat közelében van, érezzük, hogy az ügyintéző szórakozik velünk és mégis tehetetlenek vagyunk. Az ügyet már késő elvinni máshova és újra kezdeni az egészet. Így csak abban reménykedünk, hogy végre leszerződhessünk a bankkal.

A rendszer kifejezetten zárt. Ha ilyen csiki-csuki a helyzet, akkor tipikusan az ügyintézőnél megakadunk. A vérmesebb ügyfelek vagy kapcsolatokkal rendelkező hitelközvetítők még eljutnak a fiókvezetőig, aki rend szerint menti a menthetőt és védi kollegájának a hátát, miközben minket hiteget. (Nagyon ritka, amikor a tényleges érdekünkben tesz rendet az amúgy túlterhelt fiókvezető a munkatársa kárára).

Ennél tovább abban a percben nem tud az ügyfél tovább menni. Ha hitelközvetítő van az ügyletben, akkor legalább a remény halovány szikrája adott, hogy a központi kapcsolattartóján keresztül sikerül valamilyen módon felgyorsítani az ügyet és „felülről” intézni valamit. Mivel azonban ott is a túlterheltség és a jogkör megnyírbálása a jellemző, ezért a siker akár minimális is lehet.

Semmi más nem marad ilyen esetben, mint a fenyegetőzés, stressz és reménykedés. Panasszal, jogorvoslattal élhetünk, de egy „két héten belül fizetnünk kell” helyzetben ezek nem feltétlenül célravezetőek, ha két hét múlva fizetni szeretnénk.

Összegezve

Nagyon aggódom a piac jelenlegi állapota miatt, ugyanis abszolút túlterhelt a rendszer, miközben egy jutalékmaximalizált hitelközvetítői törvénnyel megfelezték (minimum) a közvetítők létszámát, és ennek tetejébe még igen komoly deinformációval működik a komplett ügyintézői állomány (tisztelet a kivételnek).

A törvények nem eléggé kemények az ügyfelek érdekében a bankokkal szemben, viszont másik oldalról elképesztően bürokrtatikussá vált a rendszer, aminek keretében extrém mennyiségű, teljesen feleslegesnek tűnő papírt kell kitölteni a jogászok nagy örömére. Azt gondolom, hogy az MNB feladata lenne az ügyfelek érdekében fellépni és racionalizálni-egységesíteni a dokumentációs követelményeket.

Nagyon meg kell gondolnunk, hogy bele szeretnénk e vágni a hitelügyintézésbe, illetve mindezt kivel szeretnénk megtenni. És még ebben az esetben is fel kell készülni két doboz Xanax-szal illetve két hónap átfutási idővel.