Hogyan tudod kiszámolni, hogy meddig drágulnak az ingatlanok? Erre adom meg a választ! Fontos azonban megjegyezni, hogy pontosan meghatározni az ingatlanárak szinte lehetetlen. Így az alábbi számítási modell sem ad garanciát semmire. Sokkal inkább egy iránymutató lehet a számodra!

„Hamarosan vége”

Két napja került szóba egy baráti összejövetelen az ingatlanárak változása. Persze erről mindenkinek megvan a véleménye, amit hajlamosak az emberek összekeverni a tényekkel.

Annyira állították többen, hogy ennek hamarosan vége és összeomlik a piac, hogy elgondolkoztam. Vajon milyen érvrendszert lehetne felállítani ahhoz, ami kellően szubjektív, mégis elég objektív?

Tényleg vége hamarosan az emelkedésnek? És utána törvényszerű a zuhanás? Ezt próbáljuk most kiszámolni egyszerű összefüggésekkel operálva.

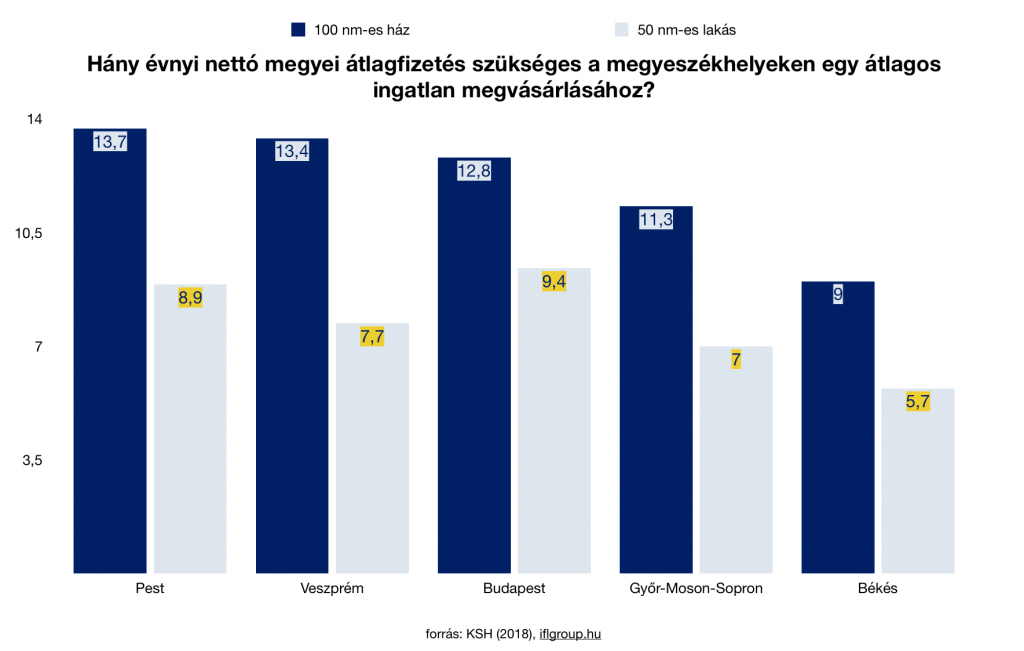

Hány évig kell dolgozni a lakásért?

A példánkhoz most vegyünk budaörsi panellakást. Pont a napokban láttam, hogy 55nm-es, közepesen jó állapotban levőt hirdettek meg 35M forintért. Ez sok vagy kevés?

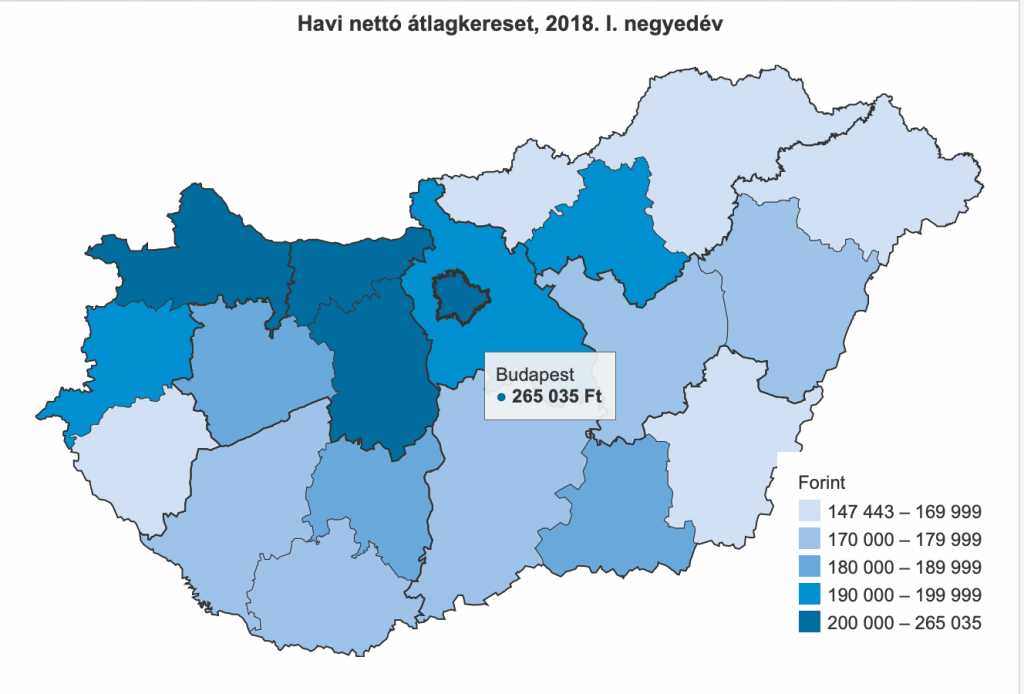

Az átlagkereset Budapesten nettó 265 000 forint volt

Ha megnézzük Budapesten mennyi volt az átlagkereset, akkor valószínűleg a KSH oldalára jutunk. Találtam egy térképet, ahol egy átlagot kapunk megyékre bontva.

Fontos a lokalitás. Egyértelmű, hogy Budaörs a „leggazdagabb” régiók egyike, ahol az átlagjövedelem minimum „budapesti”. A számításunk alapja tehát ez az érték lesz.

Hány évet kell dolgozni?

Maradva a példánál, ahhoz, hogy eldöntsük mennyire drágán adják a 35M forintos panellakást Budaörsön, el kell végeznünk egy osztást:

35M / (12x265e) = 11 év, amit ebben az esetben dolgoznunk kellene egy lakásért. A statisztika alapján jelenleg átlagosan 8,9 évet kell dolgozni egy hasonló méretű lakásért.

Ez alapján az átlagosnak mondható, reális árazás a 8,9 x (12 x 265e) = 28,3M forint lenne.

Nyugaton átlagosan 13 évet kell dolgozni

Számos szempontot kell figyelnünk egy lakás árának meghatározásakor. Szerintem az egyik legfontosabb érv lehet az árak „nyugatiasodása”, ahogyan a bérek szintjét is egyre inkább próbáljuk arra igazítani.

Ha a példában szereplő átlagfizetéssel kellene 13 évig dolgoznunk, akkor a reális eladási ár nyugati mércével 13 x (12x265e) = 41,3M forint lenne.

El tudod képzelni, hogy ez a budaörsi panel egyszer 41,3M forintba kerüljön?

A hitelt meg kell keresnünk

Mindig elmondom, hogy a hitel valójában az az összeg, amit a jövőben fogsz megkeresni, de a jelenben szeretnéd elkölteni. a köztes idő költsége a kamat.

A bank kizárólag annyi hitelt fog neked adni, amennyit vissza tudsz fizetni, azaz amit biztosan meg fogsz a jövőben keresni (kamatokkal együtt). Ez viszonylag jól behatárolja a lehetőségeinket.

20 év alatt mennyit tudsz megkeresni?

A faék egyszerű összefüggésekből táplálkozó módszertanunkból tovább építkezve kell belátnunk, hogy a bank 20 évre ad oda annyi pénzt, amit te a megélhetési költségeid mellett vissza tudsz fizetni.

Ha nem akarunk a kamatokkal és költségekkel foglalkozni és tovább bonyolítani, akkor mondjuk ki azt, hogy a fizetésünk 35%-át tudjuk hitelre fordítani.

Ez azt jelenti, hogy 265e x 0,35= 92 750 forint havonta, ami évi 1 113 000 forint. 20 év alatt 22 260 000 forint.

Milyen érdekes, hogy a bank 20% önerőt kér tőlünk? Hogy miért? Fejtsük vissza a kapott eredményt:

(22,26M / 8 ) x 10= 27 825 000 forint 20% önerő mellett a maximális vételárunk, amit a bank megfinanszíroz ezen általános képlet alapján. Az előbb megállapítottuk, hogy 28,3M forint lenne a reális vételár, ha összefésüljük a nettó keresetet és a lokális átlagot.

Nagyon közel vannak egymáshoz a számok. Tehát a képlet működik és egy rendes becslést ad számunkra.

Mi a potenciális bekerülési értékünk?

Egy ingatlannal három dolog történhet: drágul, stagnál vagy olcsóbb lesz. Az emberek akkor adnak el valamit olcsóbban, ha rá vannak kényszerítve. Sokkal valószínűbb a negatív forgatókönyv esetében is az ingatlanárak középtávú stagnálása, mintsem zuhanása.

Főleg a panel szegmensben egy közkedvelt városban (Budaörs a példa szerint), ahol folyamatos a keresleti piac, mivel túl kevés az elérhető ingatlan. -» Nagyon fontos a város adottságait mérlegelni. Mennyire vonzó célpont az embereknek? Milyen mennyiségű ingatlan elérhető a piacon?

Számoljuk ki

Egy lakás árának a meghatárazásakor megpróbáljuk a jelen értéket megfizetni a jövőbeni érték (nyereség) reményében. Az eladó pedig a jövőbeni potenciális értékből is szeretne részesülni, ezért tárgyaltok az árról.

Két fontos kérdést kell magadnak megválaszolni:

Szerintem az ingatlan az egyetlen olyan befektetési lehetőség, aminek az ára egyenesen arányosan emelkedik a kereslet lehetőségeinek a bővülésével.

Tehát minél több pénze van az embereknek, annál többet kérhetsz a lakásodért. Ez egy szükségletből származó, újratermelődő kereslet, amire építhetsz.

Ha valamelyik igen a válaszod…

Akkor máris megválaszoltad magadnak, hogy középtávon minden visszaeséssel egyetemben miért nem várható árzuhanás az ingatlanpiac fejlődő területein (tehát nem Ózdi lakásról beszélünk most).

Ha az átlagjövedelem 350 000 forint lesz nettóban és végül 13 évet kell dolgoznunk ugyanazért a lakásrt, akkor máris indokolható a drágulás: 350 000 x 12 x 13= 54,6M forint.

Brutális? Baromság? Ilyen nem létezik? Elképzelhető?

Ezt senki nem tudja megmondani nekünk. Mint ahogyan Budaörsön 2010-ben elképzelhetetlen volt, hogy a 8M forintba kerülő panelt pár év múlva 35M forintért árulják majd.

Én vennék most lakást?

Nagyon sokat gondolkozom ezen. Azon kívül, hogy pont vettem egy lakást, már tervezem a következőt. Akármilyen számítási modellt alkalmazok, mindig ugyanoda jutok:

Az árak véleményem szerint addig fognak emelkedni nominális értéken, amíg van infláció és van béremelkedés. Ezt a növekedést majd a hitelek drágulása fúrja meg, mivel kevesebb pénzhez juthatunk hozzá.

A kérdés a pozitív és negatív hatások egymással szembeni súlyozott ereje lesz. Mennyivel hat erősebben az 1,2%-os kamatemelkedés, mint a 12%-os béremelés + 2%-os infláció?

Hogyan számold ki az átlagos értéket?

Vegyük mégegyszer át! Kinézed az ingatlant. Kikeresed a KSH adataiból, hogy az adott környéken mennyi az átlagos jövedelem és átlagosan hány évet kell a saját lakásért dolgozni. A kettő értéket összeszorzod, majd felszorzod 12-vel (hogy éves jövedelmet kapjál) és kijön egy szám.

Ezt korrigálnunk kell a négyzetméterrel. A statiszika 50 nm-es lakással számolt a példában. Ha a mi lakásunk 55nm, akkor 55/50= 1,1. Szorozzuk be a kapott számot 1,1-gyel. Például: 265e x 12 hónap x 8,9 év x 1,1 (55 nm-es szorzója) = 31 132 200 forint.

Ez a szám a te útmutatód, amihez képest paraméterezel, mint például lakás állapota, egyéb információk…stb.

Díjmentes hitelügyintézés

Segítek Neked a hitelügyintézésben. Kiemelt és ingyenes szolgáltatása keretében egyszerre több banktól is konkrét hitelajánlatot mutatok be Neked, melyek akár 6 hónapig is érvényesek. Nem kell küzdened a bankfiókban! Mindent elintézek helyetted a hitellel kapcsolatban és az időközben felmerülő esetleges problémákra azonnali megoldási javaslatot adok. Kényelmes, gyors, megbízható.

Garantáltan ugyanazokkal a feltételekkel kapod meg (sokkal kényelmesebben) a hitelt nálunk, mintha bemennél a bankfiókba. Sőt! Több esetben is egyedi kedvezményeket tudok biztosítani a számodra(ingyenes előtörlesztés, ingyenes utalás…stb), melyeket a bankfiókban nem kapsz meg.

Cikkhez kapcsolódó tartalom

Hogyan veszek saját lakást? – kivitelezési terv

Ez a cikk 2019. március 18. napján frissült utoljára. A benne szereplő információk a megjelenés idején pontosak voltak, de mára elavultak lehetnek.