2018-ban is folytatódik a nemzetközi jogharmonizációs gyakorlat a pénzügyi területen (IDD, KIID), de akár közvetett értelemben idevehetnénk a GDPR bevezetését is. Ezen felül-mellett az MNB is folyamatosan azon dolgozik, hogy megtalálja az egészséges egyensúlyi állapotot ügyfelek és szolgáltatók között. Félő, hogy a túlzott bürokratikus rendszer egyáltalán nem kedvez se az ügyfeleknek, se a cégeknek. Ezen sokat gondolkoztam, hogy mi lehet a megoldás? Nem feltétlenül hiszek abban, hogy plusz 3-10-20 oldalnyi nyilatkozat megoldást nyújthat egy sokkal komplexebb problémára. Elég megnézni a jelzáloghitelek piacán történteket. Az agyonbonyolított, esetenként 50+ oldalas közjegyzői okiratok és hitelszerződések egyszerűen alkalmatlanok voltak arra, hogy megakadályozzák a devizahitel válságot. Az elmúlt években ezen a területen sokkal egyértelműbb-átláthatóbb és egyszerűbb szerződési formák születtek meg, amit az ügyfélnek is egyszerűbb megértenie- ezáltal jobb döntést hoznia…

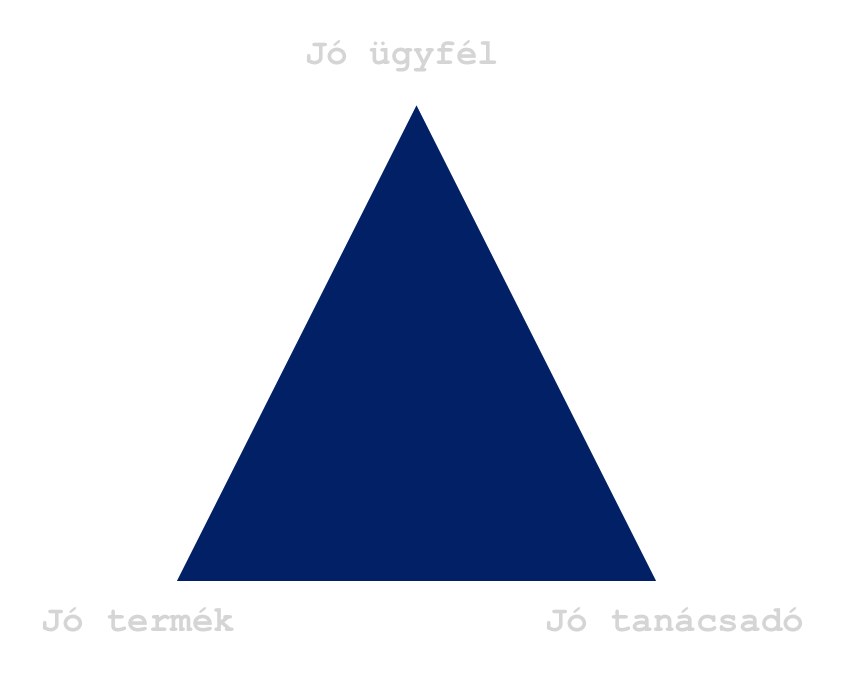

A pénzügyi piacnak három dologra van szükséges ahhoz, hogy jól működjön:

- jó ügyfélre

- jó termékre

- jó tanácsadóra

#1 A jó ügyfél

Azt gondolom, hogy a pénzügyi szektor és a magyar pénzügyi kultúra fejlődésének kulcsfigurája alapvetően az ügyfél lesz, aki az alábbi jelzőkkel rendelkezik:

Tájékozott

Többek között ezzel a bloggal is a célom a pénzügyi kultúra fejlesztése, értékadás és edukálás. Azonban hiába írok bármilyen minőségi és fontos cikket a témában, ha az ügyfél részéről nem született meg az igény az olvasással és informálódással kapcsolatban. A legnehezebb harc ezen a fronton egyértelműen az egyre inkább szükülő kommunikációs lehetőségek. Hiszen hiába jó egy cikk, a Facebook egyre szigorúbb és pénzéhesebb algoritmusa egyszerűen nem jeleníti meg mindenkinek (akinek érdekes lehet) a cikket anélkül, hogy megosztanád azt. Sajnos az emberek könnyebben osztják meg Kasza Tibi valamelyik mémjét, mint egy informatív és fontos cikket.

Korrekt

Mindig minden az ügyfelek érdekéről szól, ami egy fogyasztói társadalomban megszokottnak tekinthető. Ezzel azonban van egy ügyfélréteg, aki erőteljesen visszaél. Tipikus példája ennek, amikor minden információt ingyen akar megszerezni, ingyen akar dolgoztatni és végső soron amit ma állít-mond, azt holnap már letagadja. Mivel itt komoly pénzekről és szankciókról van szó, ezért a pénzügyi szolgáltatók az inkorrekt ügyfelek miatt kénytelenek a túlzott bürokratikus rendszerrel „bevédeni” saját magukat. Ezzel a legnagyobb probléma, hogy sérül a korrekt ügyfelek érdeke és alanyi joga: a közérthetőség.

Tettre kész

A pénzügyi szektor jelentős erőforrást éget el a leendő ügyfelek meggyőzésére. Valójában tukmálják a szerződéseiket, hogy végre valaki kössön már valamit. Ez egy kifejezetten kellemetlen érzetet kelthet az ügyfélben is. A fejlődés szempontjából sokkal kedvezőbb lenne, ha a megfelelően informált ügyfél egyben tettrekész is lenne, amint megszületett benne a döntés valamivel kapcsolatban. A legrosszabb, amikor végtelenségig halasztgatnak valamit, mert azzal saját maguknak is kárt okoznak!

Olvasd el ezt a cikket, hogy egy döntésképtelen anyuka milyen károkat okozott magának: Cikk

Megfontolt

Hatalmas probléma a mai pénzügyi piacon is, hogy pénzügyi döntéseiket az ügyfelek nem megfontoltan hozzák, hanem hirtelen felindulásból. Ráadásul ehhez a döntéshez segítségül nem valódi szakembereket kérnek fel, hanem a szomszéd srácot, aki már három hete ezen a területen dolgozik. Az eredmény pedig katasztrófa. Rossz tanácsok, rossz szerződések, rossz döntések jellemzik ezt az utat, aminek a végeredménye az ügyfelek csalódása. A csalódottság pedig évekre, évtizedekre „elriasztja” az embert az egésztől, így végső soron kárt okoz saját magának.

Önkritikus

Ha az ideális ügyfél tulajdonságait szeretnénk felsorolni, aki pénzügyileg sokkal tudatosabban éli mindennapjait, akkor az önkritikát is bele kell foglalnunk a jelzőkbe. Sajnos nagyon sok ügyfél nem képes reálisan látni a saját anyagi helyzetét, jövőbeni potenciálját. Gyakran nagyságrendekkel túlértékeli saját magát, aminek az eredménye a túlzott eladósodás vagy éppen a túlzott megtakarítás lehet. Míg mások alulértékelik magukat, ami miatt többek között sokkal alacsonyabb arányban helyezik a pénzük egy részét megtakarításba, mint ami szükséges és indokolt lenne.

Mindkét esetben anyagi károkat okoz saját magának. Így nagyon fontos a pénzügyi kultúra vonatkozásában beszélni az önkritikus pénzügyi hozzáállásról is.

#2 A jó termék

Ezen a területen az elmúlt években már nagyon erőteljes lépések történtek az MNB részéről, azonban fejlődni mindig van hová. A jelenlegi pénzügyi piac sajnos még mindig arról szól, hogy a termék fejlesztése helyett a termék megmagyarázására helyezik a hangsúlyt. Ez egy nagyon erőteljes kritika a piaccal kapcsolatban, de annál igazabb és valóságosabb. Sajnos akármilyen szerződést szeretnénk kötni (legyen az akár egy folyószámla), mindig arra kell figyelnünk, hogy az apróbetűs résznél mikor akarnak megvezetni minket, hova helyezik el azokat a bizonyos kiskapukat.

Nagyon üdvözölendőnek tartanám a pénzügyi kultúra fejlődése szempontjából, ha elterjedne minden területen a jó termék koncepciója, azaz a szolgáltatók a jövőképüket és a profitot nem a megvezetésben és az apróbetűs részekben látnák, hanem a transzparens, egyértelmű, kedvezőbb termékekben, amit ezáltal akár nagyobb mennyiségben és alacsonyabb haszonnal tudnak értékesíteni.

Azt kell megérteni, hogy az átlagos emberek egyszerű dolgokra vágynak:

- szeretnének lakást

- szeretnének családot

- szeretnének egészségügyi ellátást

- szeretnének nyugdíj

- szeretnének megtakarítást

Ők ezeket szeretnék és kis túlzással nem érdekli őket a megvalósítás, kizárólag az eredmény. Éppen ezért a jó termék nem végtelenül bonyolult, hanem egyszerű, könnyen megérthető és átlátható. Ebből a szempontból egyetlen „jó terméket” ismerek jelen pillanatban, ami megfelel ezeknek a kritériumoknak, az pedig a lakástakarék, ami végtelenül egyszerű, átlátható és közérthető.

Legújabb lakástakarék akciókért kattints: lakástakarék

#3 A jó tanácsadó

És akkor elérkezünk a harmadik legfontosabb szereplőhöz, amire szükségünk van egy fejlett pénzügyi kultúrában. Az elmúlt években és a jövőben a jogalkotó abban látja a jó tanácsadók „kinevelését” és megkülönböztetését, hogy a végletekig csökkenti a termékeken elérhető jutalékokat. Ilyen volt például a jelzáloghitelek jutalékának a közel 50%-os megvágása, miközben az adminisztrációs terheket és felelősségeket megnövelték. Cserébe a hitelek nem lettek olcsóbbak, sőt a jogszabály érvénybelépésének a másnapján több bank is kamatot emelt, ugyanis a hitelközvetítők „ellehetetlenítésével” egyre több teher hárul majd a bankrendszerre, mivel nem lesz aki előszűrje a bankfiók helyett az ügyfeleket.

Azt gondolom, hogy a piacnak itt is működik az önszabályozó szerepe. Minél jobbak a termékek és minél tudatosabbak, informáltabbak az ügyfelek, annál jobbak lesznek a tanácsadók is, hiszen a piac rákényszeríti őket a fejlődésre. És ez a kulcs: a jó tanácsadó folyamatosan fejlődik és jobbá válik. Attól mert elveszi a jogalkotó a jutalékának a jelentős részét, miközben növekedik a kiadás oldal (GDPR, online megjelenés, …stb), nem azt éri el, hogy több lesz a jó tanácsadó, hanem azt, hogy a tanácsadóknak egyre kevesebb ideje lesz egy ügyféllel foglalkozni, mert egyre nagyobb a „jutalékkényszer”, ha meg akarnak élni.

Az én olvasatomban a jó tanácsadó:

Etikus

És végtelenül lelkiismeretes, korrekt. Ugyan ez a szakma a számokról szól, mégis hiszek abban, hogy az érzelemalapú közgazdaságtan mintájára létezik az érzelemalapú pénzügyi tanácsadás is. Azaz a tanácsadót, mint embert vesszük figyelembe és értékeljük. Ember, aki érez-gondolkodik-és él. Lehetnek jó és rossz napjai egyaránt. Ezek olyan tulajdonságok, amiket egyetlen diploma sem tud kimutatni. Meggyőződéssel állítom, hogy a jó tanácsadó igazi mércéje nem a diplomáinak a száma, hanem a személye. Mert egy agyonedukált, sokpapíros ember visszaélhet a tudásával és átverhet minket. Egy kevesebb papírral dolgozó, ámbár lelkiismeretes tanácsadó, viszont soha nem fogja ezt szánt szándékkal megtenni.

Megfelelően kommunikál

A piac legnagyobb problémája a kommunikációval kapcsolatban, hogy amint a legtöbb tanácsadó megkötötte a szerződést, megszűnik az attraktív, valós idejű kommunikáció az ügyféllel. Onnantól kezdve az ügyfél jelentkezésére nem azonnal, hanem napokkal, hetekkel később történik valamiféle reakció. Ez számomra teljességgel felfoghatatlan, hiszen valakinek a pénzügyi tanácsadójának lenni egyfajta elköteleződést és felelősséget jelent. A kiajánlott termékekért erkölcsi felelősséggel tartozik a tanácsadó, így elérhetővé kell vállnia akkor is, ha nem keletkezik kifejezett érdeke ezzel kapcsolatban.

Értéket ad

Az értékadás sokrétű lehet. Én például úgy határoztam évekkel ezelőtt, hogy megpróbálok minden létező információt a blogjaimban átadni az embereknek, hogy megfelelően tudjanak dönteni. Mivel gyakran sokévnyi tapasztalattal megszerzett tudást adok át, fontos dolgokra hívom fel a figyelmet, így biztosan értéket közvetítek. Természetesen sokféleképpen lehet értéket adni. A cél az lenne, hogy megértse mindenki: a pénzügyi kultúrát közösen alakítjuk, ahol nincsen helye az információk elhallgatásának.

Stratégiában gondolkodik

A jó tanácsadó stratégiai szemléletben gondolkodik és nem termékekben. Sose a termékhez igazítja az ügyfél céljait, hanem az ügyfél céljaihoz a terméket. Mert pontosan ismeri a hosszútávúság kikerülhetetlenségét és fontosságát. Éppen ezért sosem hagyja rá az ügyfélre, ha rossz irányba indul el, kiajánlott konstrukcióiban pedig mégkevésbé akar megoldás helyett tünetet enyhíteni.

Őszinte

És a legfontosabb tulajdonság az ideális tanácsadónak az őszinteség és szókimondás. Mivel ez egy egyenrangú üzleti kapcsolat (nak kellene lennie), ezért időnként be kell vállani a konfliktust az ügyféllel. Nem lehet mindig bólogatni, mint egy kiskutya, annak reményében, hogy az ügyfél kössön valamit. Meg kell mondani szemtől szembe, ha valami nem fog működni, mert az senkinek nem jó, ha hibás végkövetkeztetésre jut az ügyfél, és olyan irányba indul el, ami nem fogja a céljait szolgálni.

Én ezt gondolom a mai pénzügyi piacról. Erre lenne szükség, ezt a három dolgot kellene fejleszteni a közös cél érdekében. Persze amíg mindhárom fél részéről van egy szűk réteg, aki a saját hasznát lesve gázolna át a többieken, addig nem lehet a tökéletes koncepciót megvalósítani.

Ez pontosan ugyanolyan helyzet, mint a bevásárlók előtt levő bevásárlókocsi, ami 100 forintossal működik. Senkinek nem jó, hogy be kell dobálni a pénzt, viszont rá vagyunk kényszerítve. Ugyanis kutatások bizonyították be, hogyha nem kellene pénzt berakni a kocsiba, akkor a parkolóban hatalmas káosz uralkodna el, mivel senki nem vinné ezeket vissza a helyére. Az pedig se a vásárlóknak, se az autósoknak, se a boltnak nem lenne jó. Ezen érdemes elgondolkozni, hogy a saját életedben tényleg akkor is „korrekt és rendes vagy”, amikor senki nem kötelez rá?

Ha hasznos volt számodra a cikk, akkor támogasd a blogot egy kávé árával!: Tetszett a cikk

Nyugdíjra szeretnél félretenni? Segítek!