Akciós lakáshitel – Minden mutató szerint Magyarország egy ideje belépett a 21. század második hitelezési aranykorába, ami azt jelenti, hogy egyre többen vesznek fel egyre több hitelt. Ennek a folyamatnak az egyik indikátora egyértelműen a rendkívül kedvezőnek mondható alacsony kamatkörnyezet. Akkor mégis hol keresik magukat halálra a bankok úgy, hogy egymás alá ígérnek kamatban?

Az akciós lakáshitel rejtett csapdái

Amikor bekérünk a banktól egy lakáshitel ajánlatot, akkor tipikusan a folyószámlára „megígért” érkezetett jövedelem és/vagy pénzösszeg mértékétől függően kamatkedvezményt kapunk. A szerződéskötés pillanatában ez egy ígérvény a részedről, a bank pedig készséggel elhiszi.

Elhiheti, hiszen ő valójában arra fogad, hogy megszeged az ígéretedet! Ugyanis abban a percben, ahogyan nem tudod a vállalt pénzösszeget a számládra érkeztetni, azonnal elveszi tőled a kedvezményt. Vannak olyan bankok, akik visszaállítják, amint megint teljesíted a feltételeket, de a jellemző a teljes elvétel.

Azaz becsalogattak téged egy nagyon kedvező ajánlattal bankon belülre, majd elveszik a kedvezményt, ha az ígéretedet nem tudod betartani. Márpedig a következő években történhetnek dolgok:

- vállalkozóvá vállsz és „elfelejtesz” átutalni pénzt

- munkanélküli leszel ideiglenesen

- lebetegedsz

- csökken a jövedelmed

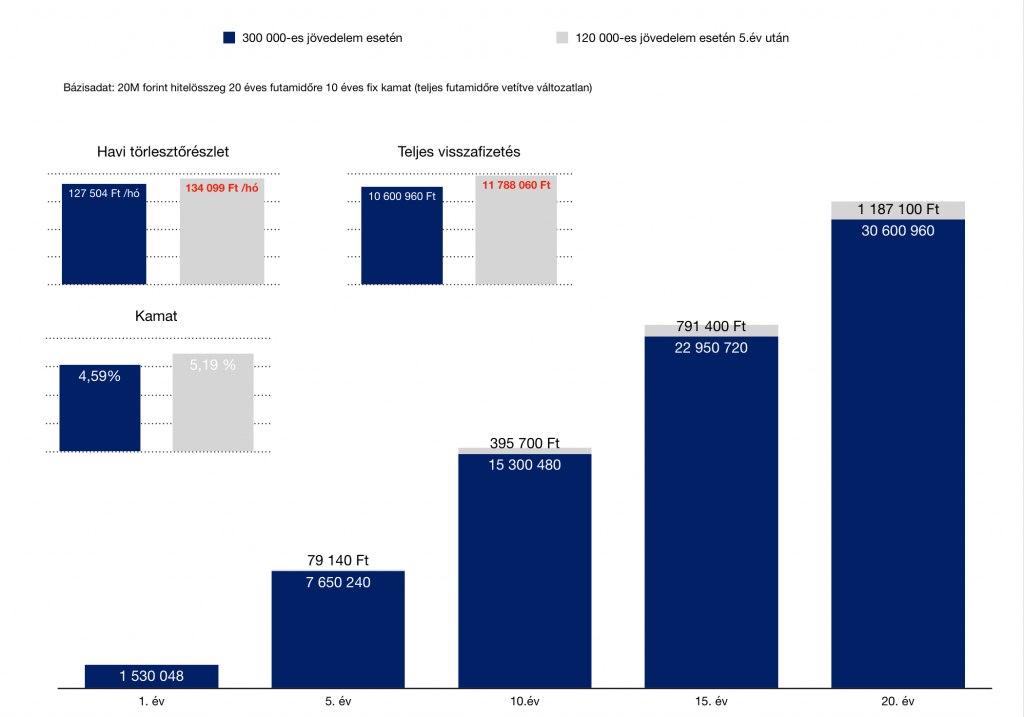

Ez mit jelent számokban?

A diagrammon láthatjuk, hogyha a példa szerint 5 év múlva az addig megígért és teljesített havi 300 000 forint helyett már csak 120 000 forintot tudunk a számlára intézni, abban az esetben hogyan változik a hitelünk:

- a teljes visszafizetés 1 187 100 forinttal lesz több

- a havi törlesztőrészlet havi 6 562 forinttal emelkedik meg

- a kamatunk 0,6%-kal lesz magasabb

A bank erre fogad. Gondolj bele, hogy a banknak van mondjuk 10 000 ügyfele, akit azonos időpontban érint ez a fogadás. És az ügyfelek 57%-a nem tudja teljesíteni a vállalt feltételeket! Akkor a példa alapján a bank extra nyeresége 5 700 ügyfél x 1 187 100 forint átlagkülönbség= 6 766 470 000 forint, azaz közel 6,8 milliárd forint. Összehasonlításképpen a céginfó adatai alapján az FHB nettó árbevétele 2016-ban 25 milliárd forint volt. Azaz ezzel a „fogadással” egy FHB méretű bank éves bevételének a 27,2%-át össze lehet hosszútávon hozni…

Segítsek a hitelügyintézésben?

Akciós lakáshitel akciós kezdeti költségei

A másik jellegzetes ügyfélmágnes a hitelfelvétel kezdeti költségeinek az akcióval való porhintése. Egy 20M forint összegű hitelfelvétel árcetlijére alapesetben 200-250e forint mértékű összeg van ráírva, mint a hitelfelvétel költsége (közjegyzői díj, folyósítási jutalék, tulajdoni lap, értékbecslés…stb)

Ezt persze a bank folyamatos és mindig megújuló akciókkal elengedi. Az ügyfelek számára pedig automatikus elvárássá alakult, hogy a hitelfelvételükért nem akarnak fizetni. Ezzel nincsen alapvetően probléma egy olyan piaci környezetben, ahol mindenki akciózik. Amire azonban nagyon oda kell figyelnünk, hogy az akció mögött milyen feltételekkel kaphatjuk meg azt a hitelt!

Egyre gyakoribb, hogy a kezdeti költségelengedési akció mögé elrejtenek egy 0,5%-os (például) kamatfelárat a legjobb ajánlatokhoz képest, ami 20 éves futamidő alatt akár milliós különbséget is jelenthet az ügyfél kárára. Magyarul cserébe pár tízezer forint kezdetben elengedett költségért az ügyfél aláírja, hogy ennek sokszorosát fogja visszafizetni.

Hogyan készüljünk fel a hitel felvételére?

A legnagyobb hiba a kalkulációkban, hogy a “mai anyagi helyzetet” rögzítjük és a jövőre nézve kiindulási pontnak tekintjük. Ráadásul gyakran már itt jelezné felünk a pénztárcánk, hogy erre nem lesz pénzünk. Ilyenkor teszünk magunknak mindenféle ígéretet spórolással és kigazdálkodással kapcsolatba. Tehát ideológiát gyártunk, ami mögé elbújva megmagyarázzuk, hogy miért valósítsuk meg a vágyunkat hitelből, miközben nem lenne pénzünk a törlesztőre sem.

Beszélgettem az egyik legjobb barátommal, aki autót szeretne venni. Nézegeti a törlesztőket és kijött egy nagyjából 30-40e forintos összeg. Megkérdezte, hogy mit gondolok. Első kérdésem az volt, hogy az elmúlt fél évben mennyi pénzt tudott félretenni?

A válasz elkeserítő: “semennyit”-mondta.

Én ezt lefordítottam számára, hogy mit jelent. A “semennyi” azt jelenti, hogy minden hónapban nullára jött ki a rendszeres és nem várt kiadásoknak köszönhetően. Tehát ebben az esetben a havi 30-40e forintos törlesztő (+ az autó fenntartásával kapcsolatos költségek) hatalmas lyukat ütnének a költségvetésen és eladósodáshoz vezetne.

Persze ellenkezett, hogy majd jobban meghúzza a nadrágszíjat és kigazdálkodja ezt a pénzt. Ilyenkor érkeznek a laboratóriumi körülmények között működő patyolat-matekok, minthogy: fix kiadásom havi 60e forint, keresek 200 ezret, tehát marad 140, amiből 40 a hitel, tehát marad 100e még így is, amiből meg kell élnem.

Ez nem így működik, hiszen akkor a válasza az lett volna, hogy minden hónapban félretett eddig is legalább 40e forintot. És ezt mindannyian tudjuk…

Fizessünk saját magunknak

Főleg a hosszútvávú hiteleknél, mint autólízing vagy lakáshitel, lehet érdekes koncepció a felkészülési időszak. Én 6 hónapot tartok indokoltnak abban az esetben, ha a családi pénztárca-matek után nem teljesen egyértelmű, hogy gond nélkül tudjuk majd fizetni a havi törlesztést.

Meg amúgy is… Ha jobban belegondolok, aki 8-10-15-20 évre akar elköteleződni, annak bele kellene férnie, hogy legalább hat hónapig a saját számlájára rakosgatja azt az összeget, ami majd a hitel törlesztőrészlete (+járulékos költségek) lesznek.

Ezzel a technikával olyan előnyökre teszünk szert, minthogy:

- megtudhatjuk, hogy mit okozna a családi költségvetésben a hitel

- nem kockáztatunk semmit, még mondhatjuk, hogy nem veszünk fel hitelt, mert látjuk, hogy nem fogjuk bírni

- sikerül felhalmozni további biztonsági tartalékot. Legjobb esetben úgy indulunk neki a hitelnek, hogy pluszba van a számlánkon 6 havi tartalék gond esetén. Tehát adtunk magunknak 6 havi laufot, ha gond van.

- legrosszabb esetben rájövünk, hogy nem szabad hitelt felvennünk és valamekkora összeget sikerült összegyűjtenünk.

Ez még mindig jobb megoldás, mint egy fizethetetlen hitel(ek) terhei alatt évekig szenvedni!

Fontos: a próbaidőszakban összegyűjtött pénz nem arra való, hogy majd

- ebből fedezzük a hitelfelvétel költségeit

- elköltsük egyből valami szépre

Ennek a pénznek érintetlenül meg kell maradni a hitelcélra elkülönített biztonsági tartalékban!

Segítsek a hitelügyintézésben?

Mindig készülj a legrosszabbra!

Lehet, hogy unalomig ismételt örökzöld, de nagyon igaz. Amikor a családdal átbeszélitek a vállalható havi törlesztőrészlet mértékét, akkor mindig az általatok „megálmodott” számra rakjatok még 20%-ot, mint aktív likvid hitelkeret, ami azt jelenti, hogy akkor se lenne gond, ha hirtelen 20%-kal többet kellene fizetnetek. Máskülönben a következő években egy nem várt esemény bekövetkeztekor a családi költségvetés stabilitását veszélyeztetitek!

Nagyon igaz ez a 20%-os keret a hosszútávra kamatfixált lakáshitelek esetében is, hiszen a cikk elején láthattátok, hogyha valami miatt nem tudjátok a megígért feltételeket teljesíteni, akkor a bank automatikus drágítja a hiteleteket és banktól függően nem biztos, hogy visszatudjátok majd szerezni ezt az akciós kamatkedvezményt.