Nagyon sok ügyfelem kérdezi tőlem, hogy milyen stratégiával érdemes hitelt felvenni?Létezik egyáltalán a „0 forintos” jelzáloghitel konstrukció? Számtalan konstrukció közül kell választanunk. Ebben a cikkben megnézünk egy megoldást, aminek a legfontosabb eleme a kiszámíthatóság és biztonság. Tehát ebben a példában nem akarunk trükközni a kamatperiódusokkal, nem akarjuk legyőzni a bankot, és nem kockáztatjuk meg, hogy 4 év múlva, amikor újra kötnénk a lakástakarékot, addigra már megváltoztak a feltételek (alacsonyabb állami támogatás), ami borítja a teljes konstrukciót. A hagyományos értelemben vett legstabilabb megoldásra törekszünk konzervatív ügyfelek részére!

A hitelstratégia legfontosabb megállapításai – „0 forintos” jelzáloghitel konstrukció

1. Először a piaci hitelt kell visszafizetni

Ebben a konstrukcióban kétfajta hitelt fogunk felvenni. Egyrészt a „3%”-os kamatozású CSOK hitelt, másrészt egy piaci hitelt, aminek a kamata mai napon 10 éves fix kamatozású konstrukció esetében 4,37%. Mivel két hitel fut párhuzamosan egymás mellett, így döntenünk kell, hogy a rendelkezésre álló anyagi keretből hogyan cselekszünk:

- Párhuzamosan csökkentjük mindkettő hitel tőketartozását

- Először a CSOK hitelt fizetjük vissza

- Először a piaci kamatozású hitelt rendezzük le

Nem árulok el nagy titkot, hogy pénzügyileg mindig a drágább hitelt éri meg minél hamarabb kifizetnünk. Így a teljes konstrukciónak az alapja a piaci hitel elsődleges végtörlesztésén alapul.

2. Először 10 éves lakéstakarékban gondolkodunk

Már készül a cikk a blogon, amiben kielemezzük az ősrégi kérdést: „melyik éri meg jobban? 4 éveset vagy 10 éveset kötni hitel mellé?”. Előre elárulom, hogy a válasz nem annyira egyszerű, minthogy a két módozatnak az EBKM értékét egymás mellé téve ráböknénk a nagyobbra. A bevezetőben jeleztem, hogy ennek a konstrukciónak a narratívája, hogy végig garantált legyen, esélye ne legyen a feltételeknek változnia. Mivel egyre gyakrabban kerül elő az állam azon terve, miszerint csökkentik a támogatást a lakástakarék szerződésekre, így a választás egyértelmű: 10 éves periódusban gondolkozunk ebben az esetben, így biztosítva saját magunk számára a konstrukció „sérthetetlenségét”.

3. Minél hosszabb futamidőre vesszük fel a hitelt

Alapvetően az ügyfelek 10-15 év között szeretnék a hitelüket visszafizetni. Ilyenkor a legkonzervatívabb megoldás, hogy 10-15 éves futamidőre felvesszük a hitelt, amit végig fizetünk. Ennél lényegesen jobb megoldás lehet bizonyos konkrét feltételek teljesülése esetén, ha papíron hosszabb futamidőre felvéve a hitelt, minimalizáljuk a bank felé fizetendő havi kötelezettségünket.

Példának okáért a 10 000 000 forintos piaci hitelnek a törlesztőrészlete 10 évre 10 éves fix kamat mellett 103 332 forint lenne havonta. 25 évre ugyanez a konstrukció viszont 55 215 forint. A két összeg közötti különbség a mi „játszóterünk”, azaz az összeg, amit okosan megforgatva lakástakarékban magasabb hozamot tudunk termelni, mint amennyi a hitel kamata lenne. Tehát érdekünk a banknak minél kevesebbet fizetni.

A futamidő eltolásnak nem célja, hogy a hitel törlesztésére minél kevesebbet fizessük, mivel a különbséget is visszaforgatjuk lakástakarékba.

A különbség jelen esetben: 44 883 forint (a konstrukcióban 45 000 forintra kerekítve számolok tovább)

4. Egy évvel hamarabb indítjuk a lakástakarékot

Ebben a konstrukcióban egy nagyon tipikus élethelyzetet szeretnék bemutatni. Mivel a CSOK10+10 feltétele az új építésű lakás megvásárlása vagy építése, éppen ezért egyfajta időkorlátba is ütközünk. Hiszen ezek az ingatlanok gyakorlatilag nem elérhetőek azonnal. Legalább fél év-1 év telik el a papírozás és az ingatlan átvétele között. Értelemszerűen akár 1 évnyi tolódás is lehet a hitel törlesztésének elkezdésében is.

Ha a megfelelő hitelstratégiát már kiválasztottuk, akkor százezreket és éveket nyerhetünk azáltal, hogy a hitelhez megkötendő lakástakarékot azonnal elindítjuk és megszerezzük rá az állami támogatást. Ezzel a lépéssel azt érjük el, hogy például a 10 éves lakástakarékot immáron nem a hitel 10. évében, hanem a hitel 9. évében be tudjuk törleszteni, hiszen már egy éve ketyeget a megtakarítás!

A konstrukcióban ezzel mit nyerünk?

12x 55 215 forint törlesztést már nem kell megfizetnünk (1 évet nyertünk magunknak) = + 662 580 forint azonnali nyereség

A konstrukció

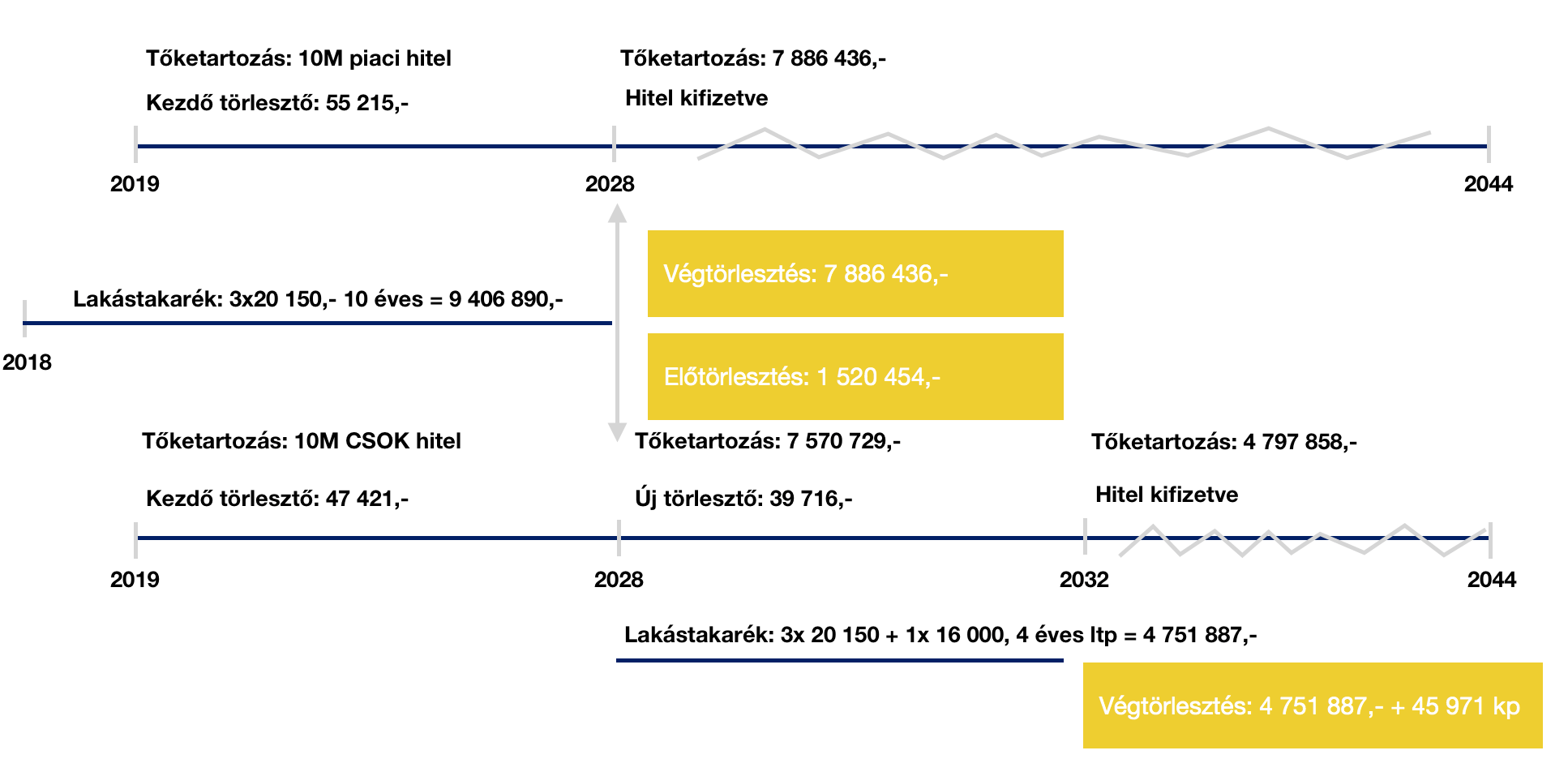

Az ábrán láthatjuk, hogyan alakul a két hitel illetve a lakástakarék „kapcsolata” egymáshoz. Így az első díjmentes előtörlesztés mostantól számított 10 év múlva (a hitel 9. évében) esedékes lakástakarékból. Ez azt jelenti, hogy a piaci hitelt teljes mértékben kifizetjük és megszűnik. A 3 db 10 éves lakástakarékból felhalmozott összegből azonban megmarad számunkra közel 1,5M forint, amit a CSOK 10M hitel díjmentes előtörlesztésére tudunk fordítani.

Így mostantól számított 10 év (a hitelek 9. évében) az állás:

- a piaci hitel kifizetve

- a CSOK 10M forint hitelnek az aktuális tőketartozása 6 050 275 forint

- Kötnünk kell 3 db 20 150 és 1 db 16 150 forintos lakéstakarékot 4 évre

Miután mostantól számított 13 év múlva (a hitel 12. évében) lejár a 10 év múlva 4 évre újrakötött lakástakarék szerződés, így minden adott ahhoz, hogy a CSOK10M forintos hitel fennmaradó tőketartozását kifizetve kiszálljunk ebből a hitelből is. Ennél a számításnál maradt 45 971 forint különbözet a tőketartozás javára, amit egy összegben kifizetünk.

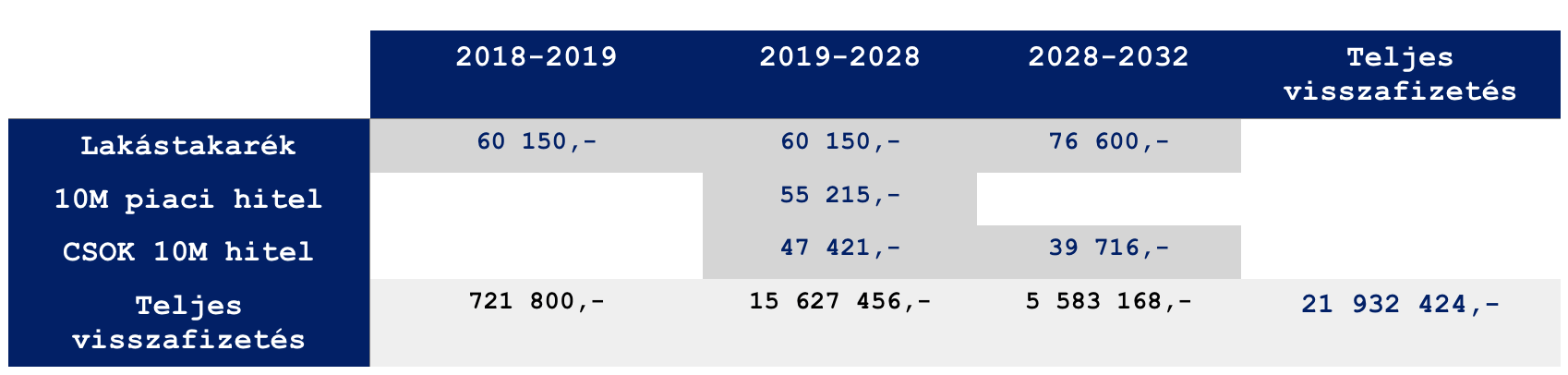

Mennyit fizettünk összesen?

A táblázatból láthatjuk, hogy a 20 000 000 forint felvett hitelre 13 év alatt (+1 év, amikor csak lakástakarékot fizetünk) 1 932 424 forintot fizettünk vissza. Ez már egy nagyon jó ajánlatnak számít, amit annak köszönhetünk, hogy hamarabb elkezdtük a megtakarítást illetve felhasználtuk a rendelkezésre álló állami támogatást.

A kalkulációban

a második lakástakarék konstrukcióban 4 db lakástakarékot kellett kötnünk, ami lehetséges, hiszen a CSOK 10+10 3 gyerek esetén jár, tehát papírformaszerűen a szűk családban minimum 5 „szabad adószám” van. Viszont a konstrukcióban figyelembe kell vennünk:

- a lakástakarékok szerződéskötési költségét, amit most akciósan tudsz megkötni. 10 éves szerződés esetén szerződésenként 76 000-80 000 forint lenne, azaz nagyjából 240 000 forint. Akcióban viszont 60 000 forintba kerülne a három szerződés megkötése. (itt tudod kérni az akciót: ltp kötés)

- a 10 év múlva esedékes 4db 4 éves lakástakaréknak a számlanyitási költségei nem ismertek, ugyanis módozattól és kedvezménytől függ. Jelenleg nagyjából 100 000 forintba kerülne.

- benne van a pakliban, hogy 10 év múlva már más feltételekkel tudjuk megkötni a lakástakarékot, tehát nem lesz elég a számítás a teljes végtörlesztéshez

- mindenféle akció mellett ekkora hitel felvételi költsége nagyjából 50-100 000 forint is lehet+ ügyvédi költségek. Tehát a teljes visszafizetéshez ezt mindig vegyük figyelembe.

Extra konstrukció: a teljes visszafizetést tovább lehet csökkenteni, ugyanis a piacon létezik egy olyan egyedi konstrukció, ahol a folyószámlán parkoltatott pénzedre a hiteled kamatával megegyező látraszóló kamatot biztosítanak. Ennek működéséről itt olvashatsz (amennyiben a blog támogatója vagy, illetve most válsz azzá. Támogatás összege havi 1-3 dollár) : Egy különleges hitelkonstrukció

Tetszett a cikk? Itt tudsz meghívni egy virtuális kávéra: Érdekel

Szeretnél megtakarítani vagy hitelt felvenni?

- Lakástakarékot szeretnék kötni

- Nyugdíjcélra szeretnék félretenni

- Gyerekmegtakarítást szeretnék kötni

- Hitelt szeretnék felvenni lakásra

Hasznos cikkek számodra:

- Megtanítom, hogyan állítsd helyre a cash flow-dat!

- Megmutatom, hogyan lehet ingyen tv-d!

- 5 jel mielőtt csődbe mész

Ismerdd el ennek a pénzügyi blognak a hasznosságát azáltal, hogy támogatod! Fizess értékért értékkel!